Frax làm thế nào nổi bật giữa các loại tiền ổn định thuật toán?

Tuyển chọn TechFlowTuyển chọn TechFlow

Frax làm thế nào nổi bật giữa các loại tiền ổn định thuật toán?

Frax không phải là đồng ổn định thuật toán duy nhất trên thị trường hiện tại, và trong tương lai nó cũng sẽ không đơn độc.

Tác giả: Jackchong.eth & 0xkowloon.eth

Dịch bởi: TechFlow intern

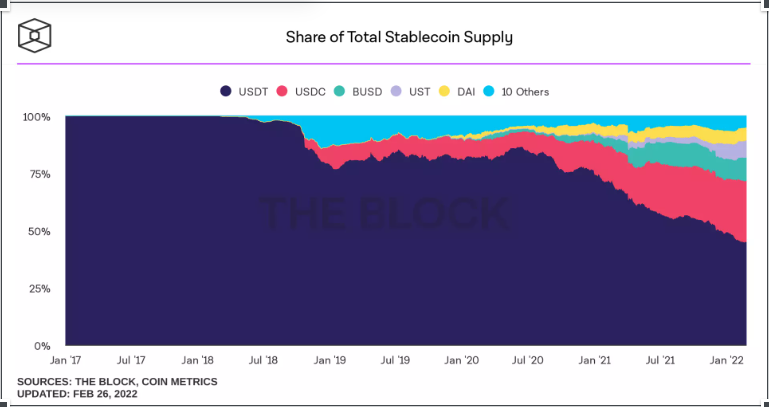

Tiền ổn định chiếm một phần lớn trong tổng vốn hóa thị trường tiền mã hóa, với quy mô thị trường vượt quá 180 tỷ USD. Nếu phải đưa ra định nghĩa đơn giản nhất, thì tiền ổn định là một loại tiền kỹ thuật số có giá trị được neo vào tài sản dự trữ “ổn định” (thường là đô la Mỹ). Đối với các tổ chức, tiền ổn định đóng vai trò như một đòn bẩy để thâm nhập vào thị trường tài sản kỹ thuật số rộng lớn hơn —— vừa giữ được lợi ích của tính ít biến động, vừa mang lại lợi suất cao hơn và thanh toán nhanh hơn so với tiền pháp định.

Mặc dù tiền mã hóa đều hướng tới sự phi tập trung, nhưng hiện tại thị trường tiền ổn định vẫn do các sản phẩm tập trung thống trị. Hơn 80% thị phần thuộc về các tài sản được hậu thuẫn bằng tiền pháp định —— ví dụ như USDC và USDT do các thực thể tập trung phát hành, lần lượt là Circle và Tether Holdings.

Khi các stablecoin tập trung chịu áp lực từ quy định chính sách, các stablecoin phi tập trung trở nên hấp dẫn hơn. Vào tháng 12 năm 2020, vốn hóa thị trường của stablecoin được hỗ trợ bằng tiền pháp định cao gấp 21 lần so với stablecoin thuật toán, nhưng hiện nay tỷ lệ này chỉ còn 5 lần.

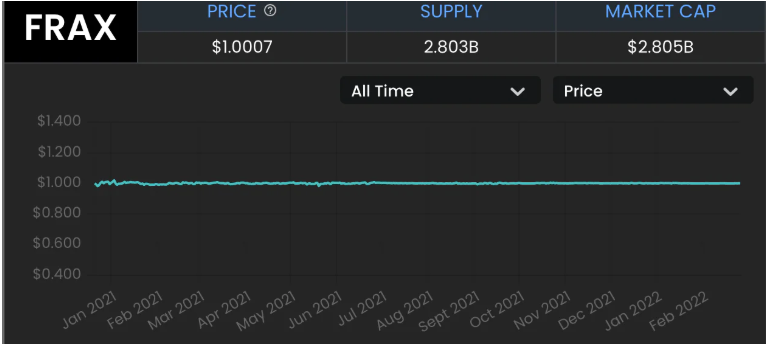

Bài viết này là một phân tích chuyên sâu về Frax Finance —— một stablecoin được hỗ trợ bằng thuật toán, đã tăng trưởng gần 530% về vốn hóa thị trường kể từ tháng 10 năm 2021. Với tổng giá trị giao thức đạt 2 tỷ USD, đây hiện là giao thức phát triển nhanh nhất.

Việc xây dựng một stablecoin thuật toán chống suy yếu (anti-fragile) là vô cùng khó khăn, đòi hỏi ba năng lực cốt lõi sau:

Ổn định (biến động thấp)

Duy trì được mức neo với tài sản đã chọn trong một khoảng thời gian

Có tính tiện dụng cao (tích hợp tốt với hệ sinh thái rộng lớn hơn)

Neil Ferguson trong tác phẩm “The Square and the Tower” (tạm dịch: Tháp và Quảng trường) đã liệt kê sáu yếu tố giúp phương Tây phát triển vượt bậc về kinh tế so với phần còn lại của thế giới, bao gồm cạnh tranh, quyền sở hữu và y học, ông gọi những yếu tố này là “ứng dụng killer”.

Haseeb Qureshi của Dragonfly gọi Layer 1 là thành phố, Balaji gọi một quốc gia bản địa kỹ thuật số là “nền văn minh tiền mã hóa”, và trong bài viết này, để vinh danh Neil Ferguson, chúng tôi gọi Frax là một nền văn minh giống như phương Tây. Hãy nghe lý giải của chúng tôi.

Chúng tôi đã xác định được 3 ứng dụng killer giúp Frax vượt qua các đối thủ khác.

Hãy tiếp tục đọc để hiểu cách Frax đánh bại các đối thủ cạnh tranh

Frax là gì?

Tỷ lệ thế chấp

Frax đánh bại đối thủ như thế nào: 3 ứng dụng killer

Ứng dụng killer 1: Ai cũng muốn trở thành Curve

Ứng dụng killer 2: Frax Flex

Ứng dụng killer 3: Hoạt động thị trường thuật toán (AMO)

Frax là gì?

Theo phân loại stablecoin (hiện chưa có chuẩn mực thống nhất), Frax thuộc nhóm “stablecoin được hỗ trợ một phần bằng tiền mã hóa”, với các đặc điểm sau:

Được đảm bảo bằng tiền mã hóa, tài sản thế chấp là tiền mã hóa chứ không phải tiền pháp định.

Thế chấp một phần. Giá trị của token được鑄 ra một phần được hỗ trợ bởi tài sản trong kho bạc. Không giống như các token bị thế chấp quá mức (ví dụ DAI) hay hoàn toàn không thế chấp (ví dụ Basis, hiện đã thất bại).

Phi tập trung. Được quản lý bởi cộng đồng, không thuộc sở hữu của một thực thể trung tâm nào (ví dụ: Tether thuộc sở hữu của Tether Holdings, USDC thuộc sở hữu của Circle).

Mô hình hai token. Giao thức phát hành thêm một token thứ cấp $FXS dùng để quản trị giao thức và nhận một phần lợi nhuận từ hoạt động giao thức.

Neo giá trị 1 đô la Mỹ danh nghĩa, chứ không thả nổi tự do (ví dụ RAI).

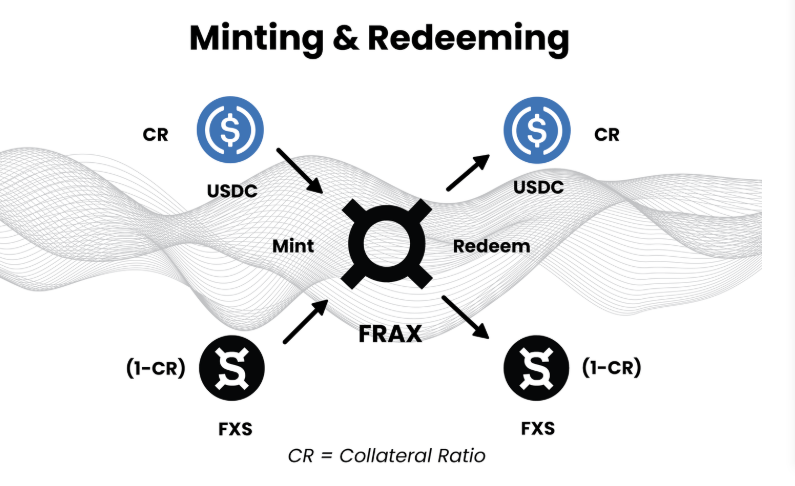

Tỷ lệ thế chấp

Tỷ lệ thế chấp (CR) quyết định lượng tài sản đảm bảo người dùng cần để鑄 ra một FRAX (hiện tại CR là 85%). FRAX là stablecoin neo giá 1 đô la Mỹ. Trong khi đó, FXS là token quản trị của Frax Finance. Hai loại token này cùng nhau tạo nên cơ chế thuế của giao thức.

Điều này có nghĩa là, để鑄 ra 1 đô la FRAX, bạn cần gửi vào 0,85 đô la USDC (hoặc tài sản đảm bảo được chấp nhận khác) và 0,15 đô la FXS. Ngược lại, nếu bạn muốn chuộc lại FRAX, bạn sẽ nhận lại 0,85 đô la USDC và 0,15 đô la FXS.

Tỷ lệ CR của Frax là động. CR dao động theo cung cầu trên thị trường. Nó thay đổi tùy theo tình trạng mở rộng hoặc thu hẹp của FRAX. Khi nhu cầu về FRAX tăng lên, CR sẽ giảm xuống. Bạn cần ít tài sản đảm bảo hơn và nhiều FXS hơn để鑄 FRAX.

Do cơ chế CR của Frax phản ánh cách làm việc của ngân hàng trung ương, các nhà phân tích so sánh Frax với “ngân hàng trung ương tự động trên chuỗi”.

Giờ đây, khi đã hiểu rõ cơ bản về Frax, hãy cùng tìm hiểu các ứng dụng killer của nó!

Frax đánh bại đối thủ như thế nào: 3 ứng dụng killer

Ứng dụng killer 1: Ai cũng muốn trở thành Curve

Hiện nay, chủ đề nóng nhất trong lĩnh vực DeFi là “Cuộc chiến Curve”.

Nó ám chỉ cuộc cạnh tranh giữa các giao thức trên sàn giao dịch tự động (AMM) Curve nhằm giành lấy thanh khoản. Curve là sàn giao dịch phi tập trung phổ biến nhất, với TVL gần 18 tỷ đô la Mỹ. Điểm khác biệt chính so với các đối thủ là phí giao dịch thấp và độ trượt giá nhỏ.

Tại sao chiến trường lại là Curve mà không phải Uniswap hay các DEX khác? Lý do nằm ở thiết kế giao thức quanh token CRV của Curve. Kinh tế học token của Curve có hai đặc điểm:

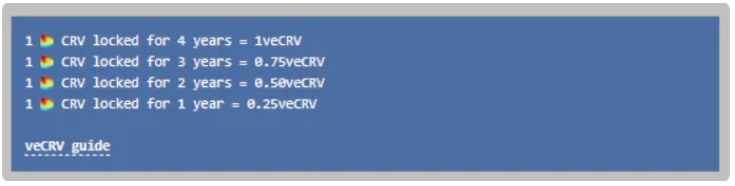

1. Mô hình ủy thác bỏ phiếu (Vote-locking): Khi bạn cung cấp thanh khoản cho một pool trên Curve, bạn sẽ nhận được phần thưởng phí giao dịch từ pool đó. Ngoài ra, bạn còn nhận được một lượng CRV như phần thưởng khuyến khích. Bằng cách stake và “khóa” CRV của mình, bạn sẽ nhận được veCRV —— trao quyền biểu quyết cho bạn với tư cách là holder.

2. Hệ thống đo lường (Gauging system): Holder veCRV có thể bỏ phiếu quyết định mỗi pool thanh khoản nhận được bao nhiêu phần thưởng CRV —— trong ngôn ngữ của Curve gọi là “trọng số đo lường” (gauge weights). Pool nào nhận được nhiều phiếu bầu hơn sẽ có nhiều phần thưởng CRV hơn, từ đó thu hút thêm nhiều nhà cung cấp thanh khoản.

Tại sao điều này quan trọng? Đối với bất kỳ giao thức DeFi nào, thanh khoản là yếu tố then chốt. Curve hiện nắm giữ TVL 18 tỷ đô la Mỹ —— mức thanh khoản hàng đầu. Một giao thức non trẻ có thể gửi token gốc và cặp token tương ứng (ví dụ FRAX - ETH) vào pool để tăng thanh khoản. Ngoài ra, một giao thức có thể “gian lận” —— tìm cách tăng phần thưởng CRV cho pool của mình. Khi APY cao, các nhà cung cấp thanh khoản sẽ tự nhiên đổ về.

Sự phức tạp luôn nảy sinh từ những quy tắc đơn giản.

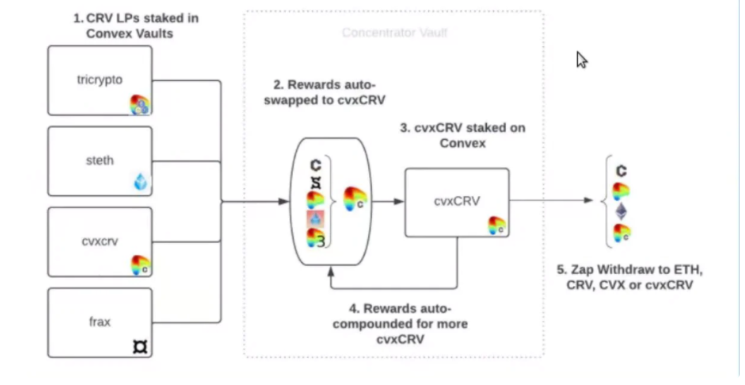

Convex Finance xuất hiện như một aggregator CRV. Dưới đây là cách Convex hoạt động:

Bạn gửi CRV vào Convex để nhận cvxCRV.

Convex stake CRV của bạn trên Curve để nhận veCRV.

Convex kiếm phần thưởng từ Curve và phân phối lại cho holder cvxCRV.

cvxCRV có tính thanh khoản tức thì, không yêu cầu khóa như trên Curve.

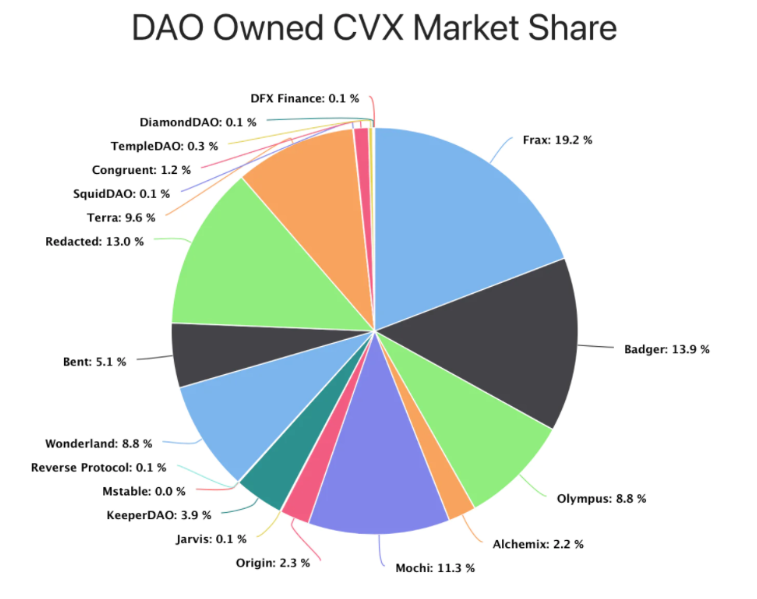

Convex trở nên giống như chính Curve, nhưng với lợi thế bổ sung về tính thanh khoản. Vì vậy, nó đã tích lũy phần lớn token CRV. Hiện nay, Convex kiểm soát 52% quyền biểu quyết trên Curve và đã khóa 200 triệu CRV dưới dạng veCRV kể từ khi ra đời. Các giao thức muốn thúc đẩy thanh khoản phải mua token CVX hoặc “đưa hối lộ” cho holder CVX để họ bỏ phiếu cho pool của mình.

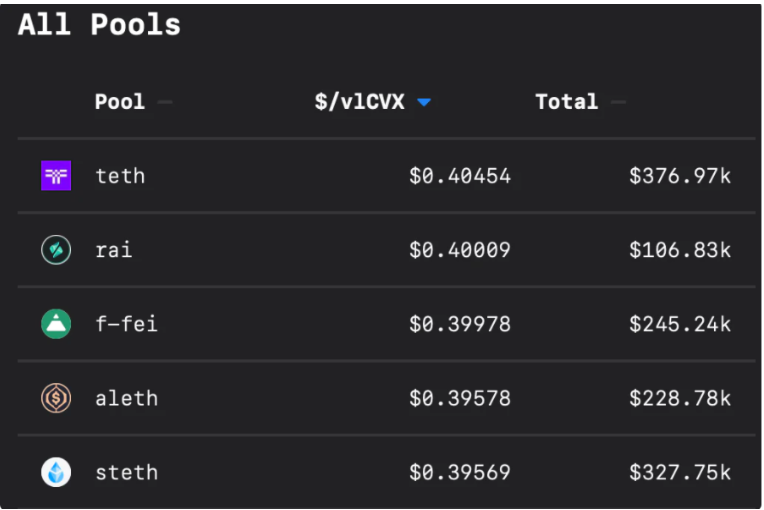

Ảnh chụp màn hình trên được lấy từ nền tảng hối lộ Votium. Hình ảnh cho thấy chi phí hối lộ để nhận 1 đô la giá trị vlCVX —— một token Convex được khóa để bỏ phiếu, cho phép holder sử dụng $veCRV do Convex nắm giữ để bỏ phiếu trọng số đo lường trên Curve. Các giao thức hối lộ holder CVX để họ bỏ phiếu ủng hộ pool thanh khoản của mình. Khi trọng số đo lường cao hơn, Curve phát ra phần thưởng APY cao hơn. Với APY cao hơn, pool thanh khoản sẽ thu hút được nhiều thanh khoản hơn.

Chiến thắng trên sân chơi của Curve

Frax luôn chiến thắng trên sân chơi của Curve.

Là holder CVX lớn nhất, Frax định hướng phần veCRV trong pool Convex của mình để nhận nhiều phần thưởng CRV hơn cho các pool định giá bằng FRAX.

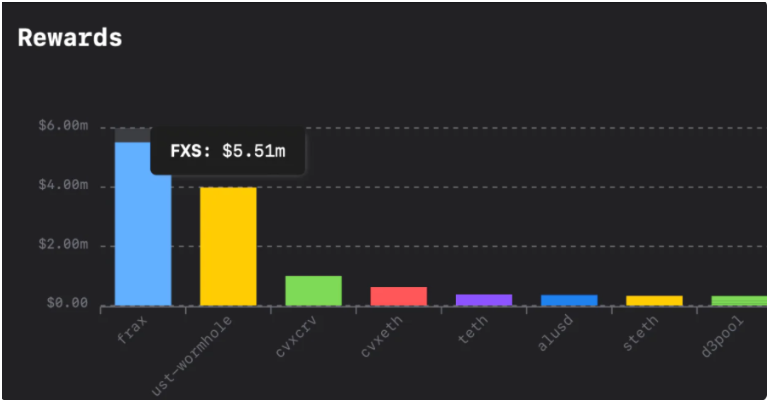

Hơn nữa, so với các giao thức stablecoin khác, FRAX trả hối lộ nhiều nhất trên nền tảng Votium mỗi tuần.

Với phần thưởng tốt hơn (APY cao hơn), Frax thu hút được nhiều nhà cung cấp thanh khoản hơn, thúc đẩy việc áp dụng rộng rãi hơn. Thanh khoản sâu hơn của Frax đảm bảo mức neo ổn định hơn.

Pool Frax lớn nhất trên Curve là FRAX3CRV, cho phép người dùng trao đổi FRAX với ba stablecoin chính USDT, USDC và DAI. Với khoảng 1,5 tỷ đô la FRAX được gửi vào, các giao dịch lớn trong pool này ít ảnh hưởng đến giá. Điều này tạo ra vùng đệm cho FRAX trước áp lực bán ra rủi ro đuôi.

Nói cách khác, thanh khoản tạo ra thanh khoản.

Không đánh thắng được thì gia nhập

Sự thống trị của Curve trong cuộc chiến thanh khoản là không thể phủ nhận. Về mặt chiến lược, mọi giao thức nên cố gắng trở thành một Curve. Trong mơ ước, mỗi giao thức đều muốn các giao thức khác xây dựng trên nền tảng của mình.

Tuy nhiên, hiệu ứng Lindy cho thấy Curve có thể duy trì vị trí không bị thách thức trong một thời gian dài. Do đó, nếu bạn không thể đánh bại Curve, hãy trở thành Curve!

Để làm được điều này, Frax áp dụng mô hình kinh tế token của Curve, triển khai mô hình quản trị ủy thác bỏ phiếu, cho phép holder FXS khóa token để nhận veFXS.

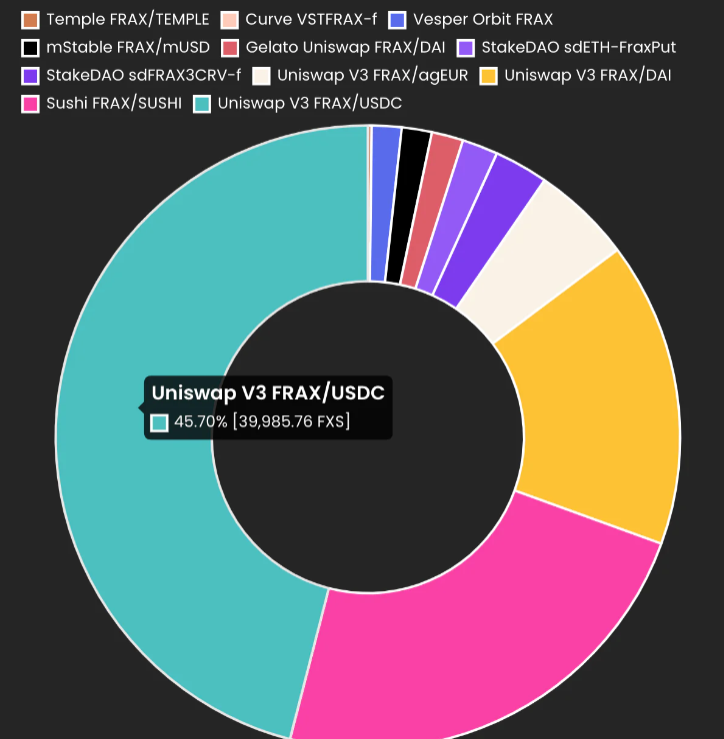

Trong khi holder veCRV quyết định trọng số đo lường phần thưởng CRV cho các pool cụ thể trên Curve, thì holder veFXS bỏ phiếu cho các gauge, định hướng phần thưởng FXS vào các pool khác nhau trên các DEX khác nhau. Ví dụ, pool lớn nhất Uniswap V3 FRAX/USDC nhận hơn 45% phần thưởng phát hành.

Gần đây, Convex và Frax hợp tác, điều chỉnh thêm chương trình khuyến khích giữa hai giao thức, đặc biệt xoay quanh việc khóa veFXS trong giao thức CVX. Convex xem bản thân không chỉ là một aggregator veCRV, mà còn có tham vọng lớn hơn —— trở thành nền tảng tập hợp quyền biểu quyết cho mọi loại ve-token.

Bằng cách kiểm soát việc phát hành FXS, Frax có thể khuyến khích các nhà cung cấp thanh khoản góp vốn vào các pool định giá bằng FRAX để tăng thanh khoản —— giống cách làm của Curve. Để giữ cho phần phát hành FXS được định hướng vào pool của mình, các nhà cung cấp thanh khoản sẽ dùng phần thưởng FXS để đổi lấy quyền biểu quyết veFXS. Khi FRAX thâm nhập vào nhiều giao thức và cặp giao dịch hơn, vốn hóa thị trường của nó cũng tăng lên. Khi vị thế thống trị của FRAX tăng, phần thưởng FXS phát hành càng trở nên giá trị. Nhanh chóng, mọi giao thức đều muốn có một phần của thang đo FXS để trực tiếp khuyến khích cặp thanh khoản của mình!

Nói cách khác, Cuộc chiến Frax chính là Cuộc chiến Curve.

Thứ hai, hiện đang diễn ra một cuộc chiến giữa các giao thức nhằm khiến token của họ trở thành lựa chọn cặp thanh khoản cho các DAO mới nổi. Chúng tôi gọi đây là “Cuộc chiến thanh khoản DAO”. Các đối thủ trong lĩnh vực này bao gồm Rift Finance, Fei & Rari, OlympusDAO và các giao thức mới nổi khác.

Nếu Cuộc chiến Curve nói về thanh khoản, thì Cuộc chiến thanh khoản DAO nói về tiện ích.

Mỗi stablecoin đều mong muốn trở thành đơn vị định giá được ưa chuộng trong toàn bộ hệ sinh thái. Nếu Frax thắng trong Cuộc chiến thanh khoản DAO, nó có thể khóa một DAO mới nổi trong mối quan hệ phụ thuộc lẫn nhau bằng cách cung cấp FRAX làm một phía của cặp thanh khoản.

Khi ngày càng có nhiều cặp giao dịch sử dụng FRAX, tiện ích của nó sẽ tăng lên. Khi FRAX trở thành đồng dự trữ chính được DAO lựa chọn, nó bắt đầu trở thành đồng đô la Mỹ trên chuỗi. Người chiến thắng trong Cuộc chiến thanh khoản DAO sẽ được phong vương —— trở thành đơn vị tín nhiệm để toàn bộ hệ sinh thái tiến hành kinh doanh và giao dịch.

Mục tiêu của Cuộc chiến thanh khoản DAO chính là quyền bá chủ giao thức.

Ứng dụng killer 2: The Frax Flex

Sự linh hoạt của Frax

FRAX chưa từng mất neo kể từ khi ra mắt. So với các stablecoin thuật toán cùng loại (như Iron Finance và Fei), điều này thật đáng kinh ngạc.

Chúng tôi cho rằng mức neo vững chắc này là nhờ thiết kế vòng xoáy kép token. FXS được thiết kế như token bổ trợ cho FRAX, hấp thụ biến động giá của FRAX neo đô la Mỹ, đồng thời phân bổ giá trị giao thức cho holder token. Vòng xoáy hoạt động như sau:

Cung tối đa của FXS là 100 triệu token

Thu nhập giao thức được chuyển đến holder FXS thông qua việc mua lại và đốt token

Sử dụng FXS và USDC làm tài sản thế chấp để鑄 FRAX

Làm cho FRAX trở nên không thể thiếu trong DeFi, tăng doanh thu và nâng giá FXS

Khi FXS trở nên có giá trị hơn, tỷ lệ thế chấp sẽ giảm xuống

Cuối cùng, FRAX trở thành tài sản thế chấp hoàn toàn dựa trên FXS, không chứa bất kỳ tài sản thế chấp stablecoin nào khác, chứ đừng nói đến USDC tập trung

Nghịch lý ở đây là, để xây dựng một stablecoin thuật toán có khả năng phục hồi, bạn cần bắt đầu từ thế chấp một phần. Nhưng làm như vậy cuối cùng thậm chí có thể dẫn đến tình trạng thế chấp quá mức! Bản đồ đường đi phi tầm thường này tương tự như chiến lược Web2 “tấn công từ dưới lên”.

Chỉ số giá Frax (FPI)

Frax liên tục tích hợp yếu tố chống lạm phát vào stablecoin neo đô la Mỹ của mình. Ngày 1 tháng 1 năm 2022, Sam, đồng sáng lập Frax, đăng tweet cho biết đội ngũ Frax đang phát triển Chỉ số giá Frax (FPI) —— một stablecoin nội địa mới.

FPI sẽ được neo với chỉ số CPI phi tập trung (giá tiêu dùng), kết hợp yếu tố bản địa tiền mã hóa trên oracle CPI tùy chỉnh do Chainlink xây dựng cho FRAX. Theo mức tăng CPI báo cáo, holder token sẽ thấy giá trị token của họ tính bằng đô la Mỹ tăng hàng tháng. Điều này khả thi vì Frax kiếm được lợi nhuận từ kho bạc FPI cơ bản, vốn được tạo ra khi người dùng dùng FRAX để鑄 và chuộc FPI.

Cơ chế neo vẫn chưa rõ ràng, nhưng theo tài liệu ban đầu, FPI có thuộc tính tương tự quỹ thị trường tiền tệ —— có số dư tiền gửi đảm bảo lợi suất theo quý, đồng thời có tính thanh khoản cao. Tuy nhiên, duy trì mức neo này trên chuỗi có thể cần một cơ chế neo sáng tạo. Sam cho biết trong buổi Twitter Space rằng bằng cách theo dõi CPI 12 tháng (TTM), mọi biến động trong năm đều được san bằng. FPI còn được hỗ trợ bởi thanh khoản sâu từ Frax và Fei. Mục tiêu là trở thành đơn vị trao đổi cho thù lao của các contributor DAO. Mục tiêu cuối cùng là tạo ra một CPI bản địa tiền mã hóa, đại diện cho trung vị chi phí sinh hoạt từ giỏ hàng hóa toàn cầu.

Chúng tôi đang chờ thêm chi tiết được tiết lộ. Đây thực sự là một tính năng thú vị, có tiềm năng tạo ra stablecoin 2.0.

Chúng tôi lạc quan thận trọng: cuối cùng, stablecoin thể hiện vận mệnh thực sự của tiền lập trình —— đó là thoát khỏi sự neo với đô la Mỹ danh nghĩa!

Ứng dụng killer 3: Hoạt động thị trường thuật toán (AMO)

Tháng 3 năm 2021, Frax v2 công bố sáng kiến tốt nhất từ trước đến nay: Hoạt động thị trường thuật toán (AMO).

Để hiểu điều này, hãy xem xét tình huống tương tự trong thế giới tiền pháp định.

Ngân hàng trung ương (ví dụ như Fed) kiểm soát cung tiền bằng cách tham gia “hoạt động thị trường mở”. Bằng cách mua (hoặc bán) trái phiếu kho bạc từ thị trường, Fed có thể hiệu quả tăng (hoặc giảm) lượng đô la Mỹ lưu hành trong hệ thống tiền tệ.

AMO cũng sử dụng chiến lược tương tự. Giao thức Frax ảnh hưởng đến nguồn cung FRAX trong toàn bộ hệ sinh thái DeFi. Ngoài ra, bất kỳ ai trong cộng đồng cũng có thể đề xuất chiến lược AMO thông qua biểu quyết quản trị.

Đối với bất kỳ chiến lược AMO nào, chúng ta có thể chia thành bốn phần chính: giải thế chấp, hoạt động thị trường, tái thế chấp và đốt token.

Hãy xem chiến lược AMO dành cho Curve:

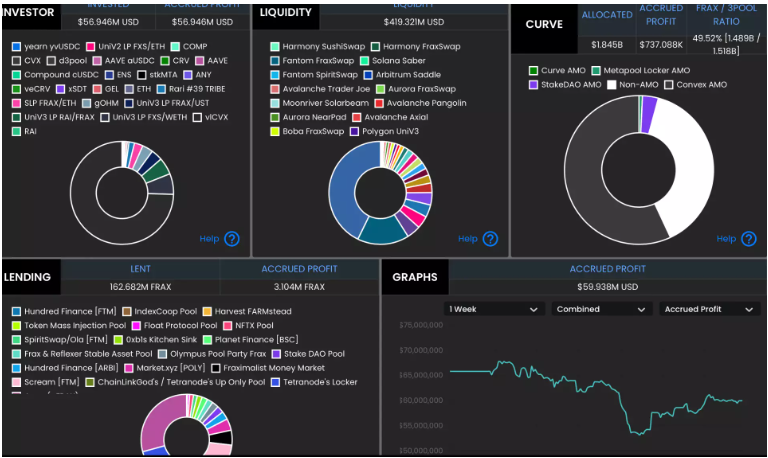

Giải thế chấp — Thuật toán xác định lượng tài sản thế chấp dư thừa hiện đang nằm im trong kho bạc Frax (tính bằng USDC và FRAX). Tài sản thế chấp dư thừa là lượng tài sản bổ sung vượt quá mức cần thiết theo tỷ lệ thế chấp để hỗ trợ tổng nguồn cung FRAX.

Hoạt động thị trường — AMO đưa USDC và FRAX dư thừa vào pool FRAX3CRV trên Curve để tăng thanh khoản và củng cố mức neo với đô la Mỹ.

Tái thế chấp — Khi kho bạc quá gần mức tỷ lệ thế chấp, AMO rút thanh khoản từ Curve3pool và tái thế chấp lại cho giao thức.

Đốt token — Sử dụng doanh thu từ phí giao dịch khi triển khai tài sản thế chấp dư thừa vào LP, giao thức có thể鑄 thêm FRAX theo tỷ lệ thế chấp, sau đó dùng để mua lại FXS và đốt. Chiến lược này được quản lý bởi tiêu chuẩn FXS1559.

AMO tạo lợi nhuận cho giao thức dưới dạng phần thưởng LP và phí giao dịch một cách hiệu quả về vốn. Sau đó, lợi nhuận được phân phối cho holder veFXS. Giao thức cũng can thiệp vào thị trường để cung cấp thanh khoản cho stablecoin FRAX, từ đó củng cố mức neo —— tương tự như các ngân hàng trung ương hiện nay (ví dụ như Cục Quản lý Tiền tệ Hồng Kông) triển khai dự trữ ngoại hối để duy trì mức neo tiền tệ (ví dụ như HKD-USD).

Các stablecoin khác phụ thuộc vào các nhà kinh doanh chênh lệch giá và đầu cơ để duy trì mức neo. Frax tự nắm lấy quyền kiểm soát.

Đa dạng hóa stablecoin thuật toán

Frax không phải là stablecoin thuật toán duy nhất trên thị trường hiện tại, và cũng sẽ không đơn độc trong tương lai.

Cuối cùng, stablecoin là sản phẩm phục vụ cho một nhiệm vụ cụ thể (JTBD). Bạn là một nhà đầu cơ tìm kiếm đòn bẩy? Nếu đúng, thế chấp quá mức phù hợp với bạn. Hãy mua DAI và MIM. Bạn là một DAO quản lý hơn 10 triệu đô la tài sản quốc gia? Nếu đúng, hãy chọn FEI và FRAX. Bạn là một nhà đầu tư tổ chức đang tìm kiếm rủi ro tiền mã hóa thấp? Nếu đúng, hãy mua UST và UXD. Mỗi người có góc nhìn riêng.

Tình trạng rủi ro và cách sử dụng giữa các loại stablecoin rất khác biệt. Tuy nhiên, chúng tôi vẫn lạc quan rằng FRAX sẽ trở thành một chuẩn mực cho các giao thức DeFi trong tương lai, nhờ vào ba ứng dụng killer của nó —— tài sản kiểu Curve, cơ chế neo, và AMO.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News