JP 모건, Circle 수익 전망 하향 조정, USDC 발행권 「죄수의 딜레마」수면 위로 부상

글쓴이: @G_Gyeomm

번역: AididiaoJP, Foresight News

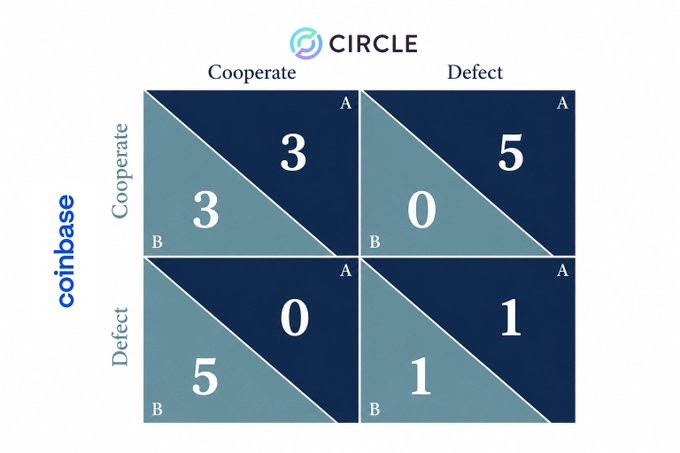

7 월 14 일, JP 모건은 서클의 수익 예측을 하향 조정했다. 분석가들은 서클과 하이퍼리퀴드가 올해 5 월 체결한 협력 계약이 USDC 의 수익 구조를 약화시키고 있으며, 서클과 코인베이스 사이에 일종의 [죄수의 딜레마] 식 경쟁을 유발하고 있다고 본다. JP 모건은 이 계약이 코인베이스에 미치는 영향보다 서클에 대한 장기적 위협이 더 크다고 판단했다.

지난 두 달 동안 서클에서 발생한 사건들을 돌아보면 배경 맥락이 점차 명확해진다:

5 월 14 일: 하이퍼리퀴드가 자체 스테이블코인 USDH 사용 중단을 결정하고 USDC 를 정렬 견적 자산 (AQA) 으로 채택. 코인베이스는 준비금 배포를 담당하고, 서클은 크로스체인 인프라를 담당. 양측은 각각 50 만 개의 HYPE 을 예치하며, 준비금 수익의 약 90% 를 하이퍼리퀴드에 양도.

6 월 30 일: 약 140 개 회사로 구성된 오픈 스탠다드 컨소시엄이 OUSD 출시. 해당 스테이블코인은 민팅 및 상환 수수료 없음, 한도 없음, 대부분 준비금 수익을 유통 파트너에 배분. 당일 CRCL 주가 13% 에서 16% 하락.

7 월 10 일: 미국 통화감독청 (OCC) 이 서클의 연방 인가 신탁 은행 (Circle National Trust) 설립을 최종 승인. 주가는 이후 14% 반등.

7 월 14 일: JP 모건이 서클과 코인베이스의 수익 예측 하향. 하이퍼리퀴드가 보유한 USDC 규모는 약 60 억 달러로, USDC 총 유통량의 8% 정도 차지.

이 기간 동안 CRCL 주가는 52 주 최고가 263 달러에서 63 달러 구간으로 하락했으며, 6 월 한 달 동안 누적 하락률 44.6% 기록. 이는 OUSD 발표로 USDC 장기 수익성 재평가와 CRCL 이 성장 지수에서 제외된 후 패시브 펀드의 기계적 매도가 중첩된 결과로 보인다.

CRCL 가치 평가 하향의 근본 원인은 하나뿐이다: 발행자의 협상력이 완전히 유통 채널 손으로 이동했다.

준비금 관리는 본질적으로 표준화된 단기 국채 관리이며, 스테이블코인 발행 자체는 이미 상품화 추세이고, 페그 유지 또한 성숙한 문제다. 유일하게 남은 변수는 유통이며, 이번 분기 변화는 이 규칙의 전환을 확인시켰다.

스테이블코인 협상 테이블은 어떻게 기울어졌는가

발행권이 처음부터 해자가 없었던 것은 아니다. USDC 는 처음에 2018 년 서클과 코인베이스가 공동 설립한 컨소시엄이 관리했다. 2023 년 컨소시엄 해산 시, 서클은 코인베이스에 약 2 억 달러 상당의 지분 가치를 지불하고 발행권을 독점했다. 당시에는 발행권이 실제로 그 가치가 있었다.

이후 협상 테이블의 기울기는 세 단계를 거쳤다:

1 단계 (2018-2024): 수익 공유

발행자와 유통자가 준비금 관리 수익을 공유. 2024 년 서클이 코인베이스에 지급한 유통 비용은 약 9 억 달러로 총 유통 비용의 90% 차지. 같은 해 바이낸스와의 협력에서 서클은 6000 만 달러를 선지급. 이때 유통 비용은 이미 부담스러웠지만, 적어도 서클은 대가 지급으로 유통 채널을 잠금할 수 있었다.

2 단계 (2025.9-2026.5): 발행 상품화

여러 기관이 스테이블코인 발행 서비스 (Paxos USDG, Agora, M0 등) 를 출시하며, 스테이블코인 발행은 구매 가능한 서비스가 됨. 대체는 즉시 발생하지 않음 — 하이퍼리퀴드는 과거에 자체적으로 USDH 를 발행했으나, 유동성 및 거래쌍 부족으로 공급량은 장기적으로 1 억 달러 정도 정체된 반면, USDC 는 50 억 달러 유지.

그러나 하이퍼리퀴드는 결국 USDH 를 포기하고 대신 USDC 준비금 수익의 약 90% 를 가져감. 자체 발행은 부진했으나 유통을 통해 얻은 조건이 더 좋음. 이는 대체품이 성공할 필요 없이 유통 채널이 견고하기만 하면 그 존재 자체가 협상력을 높인다는 것을 보여줌. 양측은 실제로 모두 인정함 — 유통이 모든 것을 결정함.

3 단계 (2026.6): 발행자 경제 모델에 균열 발생

단순하게 스테이블코인 발행만 제공하는 단일 서비스로는 비즈니스를 지탱하기 어려움. OUSD 는 민팅 및 상환 수수료 제로, 한도 제로이며, 대부분 준비금 수익을 파트너에 반환하고 발행자는 소액 관리비만 수취. 원래 발행자와 유통자가 수익 공유를 협상했으나, 현재 구조는 [나눌 것이 없음] 이 됨. 발행은 고마진 비즈니스에서 유통 파트너가 공동 유지하는 공공 인프라로 강등.

핵심은 명확한 선례가 이미 형성되었다는 점: 유통량 8% 를 보유한 유통자가 준비금 수익의 90% 를 가져감. Compass Point 추정, 단일 하이퍼리퀴드 거래만으로 서클과 코인베이스 합계 연간 6000 만~8000 만 달러의 EBITDA 삭감. 나머지 92% 유통량을 보유한 다른 채널 — 중앙화 거래소, 무기한 계약 DEX, 대출 프로토콜, 지갑, 브로커 등 — 도 점차 동일한 요구를 제기하지 않을 이유가 없음.

독립 발행사 모델은 종말을 고하는가? 시장은 다음으로 어디로 향하는가

만약 발행이 상품화되었다면, 발행만 하는 기업은 자신의 존재 가치를 다시 증명해야 함. 현재 스테이블코인 시장에서 발생하는 모든 일은, 이를 증명하려는 시도이거나 이미 증명할 필요 없는 측이 행동하는 것임.

협상 없는 단편화된 시장: 테더는 1867 억 달러 USDT 공급량으로 스테이블코인 시장 59% 점유율을 차지하지만, 단일 유통자가 이 규모를 보유한 경우는 없음. USDT 는 나이지리아 스테이블코인 활동 중 88.5% 차지, 베네수엘라 바이낸스 P2P 주문 중 90.2% 차지, 매월 아시아, 아프리카, 라틴아메리카에서 6000 억 달러 이상 유동, 주로 건당 1000 달러 미만 소액 거래. 수백만 사용자가 각각 1000 달러 미만 보유 시장에서 협상 상대가 협상 테이블 앞에 앉을 수 없음.

현지 라이선스 해자: 현지 라이선스는 다른 논리를 따름 — 법률로 유통자의 대체 선택지 제거. SBI 는 일본에서 USDC 처리가 가능한 유일한 운영자이며, 동시에 거래소, 대출, RLUSD 유통 및 JPYSC 를 중첩하여 발행과 유통이 일체화된 그룹 구조 형성. 싱가포르의 StraitsX 역시 XSGD(MAS 인정 유일한 싱가포르 달러 스테이블코인) 로 동남아 비달러 스테이블코인 시장 70% 이상 점유, 시가총액은 1300 만 달러에 불과하지만 현지 규제가 제공하는 공간은 안전하나 좁음.

발행자의 유통 진출: 서클은 Arc, CPN 및 신탁 은행 등을 포함해 자체 유통 채널을 확장 중. 외부 유통자와 수익을 공유하는 것보다 가스비, 결제 수수료 등 새로운 수익원을 획득하여 준비금 관리 수익과 병행하려는 시도. 서클 CFO 는 Arc 에서 검증자 운영을 대체 수익원으로 언급했는데, 이 또한 같은 논리. 하지만 직접 통제하는 유통이 많을수록 기존 파트너와 경쟁 딜레마를 형성하기 쉬움.

유통자의 발행 진출: 유통 운영자가 연합하여 발행 인프라를 구축 (예: OUSD) 하거나 자체 스테이블코인을 추가 출시. 웨스턴 유니온은 USDPT 를 글로벌 송금 네트워크에 연결, 피델리티는 FIDD 추진, U.S. 뱅크코프도 자체 스테이블코인 추진. 유통 채널을 보유한 회사는 자사 명의로 스테이블코인을 발행하지 않을 이유가 없음.

아웃소싱 발행: 실제 USDPT 발행 주체는 웨스턴 유니온이 아닌 연방 인가 은행 앵커리지 디지털 뱅크. 아고라, M0, 브리지도 유사 비즈니스를 진행하며, 서클 자체도 화이트라벨 발행 서비스를 제공해 다른 유통자가 USDC 기반 스테이블코인 발행을 허용.

발행권은 스테이블코인 비즈니스의 [전부] 에서 [단일 기능] 으로 강등. 이에 따라市场对 발행권 가치 평가 하락 및 독립 발행사 모델이 과도기 모델일 확률 상승. OUSD 하반기 초기 유동성 상황, 코인베이스와 서클의 유통 비용 변화, 현지 스테이블코인 유통 네트워크 확장 과정이 모두 이 방향을 차례로 입증할 것.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News