전 뉴욕연준 전문가: 파월, 450억 달러 채권 매입 계획 발표할 전망

글: 장야치

출처: 월스트리트 인사이더

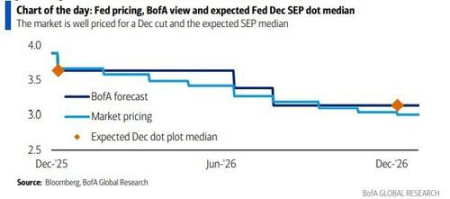

다음 주 12월 10일 연준의 통화정책 회의를 앞두고 시장은 확실시되는 금리 인하 조치에만 주목하는 것이 아니라, 월스트리트의 숙련된 전략가들은 연준이 곧 중요한 대차대조표 확장 계획을 발표할 가능성이 있다고 지적한다.

최근 전 뉴욕연준 RP 전문가이자 BofA 금리 전략가인 마크 카바나(Mark Cabana)는 널리 예상되는 25bp 금리 인하 외에도, 연준 의장 파월이 다음 수요일 국채(T-bills) 월 450억 달러 매입 계획을 발표할 것으로 예측했다. 이 채권 매입 조치는 2026년 1월부터 본격 시행될 예정이며, 시스템에 유동성을 공급함으로써 RP 시장 금리의 추가 급등을 방지하기 위한 것이다.

카바나는 보고서에서 금리 시장이 금리 인하에 무덤덤하게 반응하고 있지만, 투자자들이 연준의 대차대조표 관련 조치 강도를 일반적으로 '과소평가'하고 있다고 경고했다. 그는 현재의 머니마켓 금리 수준이 은행 시스템 내 준비금이 더 이상 '풍부하지 않음(not abundant)'을 나타내며, 연준이 RP 매입 재개를 통해 유동성 부족분을 메워야 한다고 지적했다. 한편, UBS 트레이딩 부서 역시 유사한 전망을 내놓으며 연준이 2026년 초부터 월 약 400억 달러 규모의 국채 매입을 시작해 단기 금리 시장 안정을 유지할 것이라고 예상했다.

이러한 잠재적 정책 조정은 연준 리더십 교체의 중대한 시기에 발생하고 있다. 파월 의장의 임기가 종료를 향해 가고 있으며, 케빈 해셋(Kevin Hassett)의 차기 연준 의장 임명 가능성에 대한 시장 기대가 커지는 가운데, 다음 주 회의는 단기 유동성 문제를 넘어서 향후 1년간의 통화정책 방향을 결정짓는 중요한 계기가 될 전망이다.

전 뉴욕연준 전문가 예측: 월 450억 달러 채권 매입

시장의 합의가 다음 주 연준의 25bp 금리 인하에 이미 집중되어 있음에도 불구하고, 마크 카바나는 진짜 변수는 대차대조표 정책에 있다고 본다. 그는 제목이 'Hasset-Backed Securities'인 주간 보고서에서 연준이 발표할 RMP(Reversing the Maturity Policy) 규모가 월 450억 달러에 이를 수 있으며, 이는 현재 시장의 일반적인 예상보다 훨씬 크다고 지적했다.

카바나는 이 수치의 구성을 상세히 분석했다. 연준은 부채의 자연스러운 증가를 감당하기 위해 최소한 월 200억 달러를 매입해야 하며, 이전의 '과도한 축소'로 인한 준비금 손실을 되돌리기 위해 추가로 250억 달러를 매입해야 한다고 설명했다. 그는 이러한 규모의 채권 매입이 적어도 6개월 이상 지속될 것으로 예상하며, 이 선언은 연준의 실행 설명서에 포함되고 뉴욕연준 웹사이트를 통해 구체적인 운영 규모와 빈도가 공개될 것으로 보고 있다. 매입의 초점은 국채 시장에 집중될 전망이다.

월스트리트 인사이더의 이전 기사에 따르면, 2022년 대차대조표가 약 9조 달러의 정점을 찍은 이후 연준의 양적긴축(QT) 정책으로 인해 규모가 약 2.4조 달러 축소되었다. 이 과정은 금융 시스템에서 효과적으로 유동성을 제거했다. 그러나 QT가 종료되었음에도 불구하고 자금 긴장 징후는 여전히 명확하다.

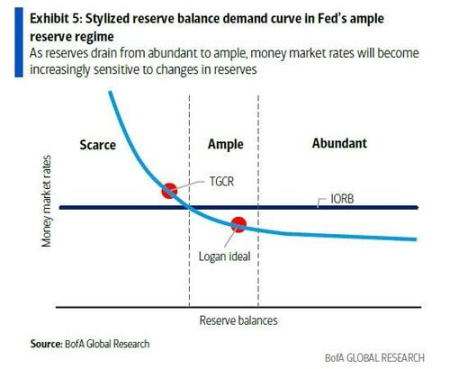

가장 뚜렷한 신호는 RP 시장에서 나오고 있다. 금융 시스템의 단기 자금 조달 중심지인 RP 시장에서, 유보담보 일봉금리(SOFR) 및 삼방위 일반담보 RP 금리(TGCR) 등 참조 금리는 최근 몇 개월간 연준 정책금리 밴드 상단을 빈번하고 격렬하게 돌파하고 있다. 이는 은행 시스템 내 준비금 수준이 과거의 '풍부함(abundant)'에서 '충분함(ample)'으로, 그리고 더 나아가 '부족함(scarce)' 상태로 향하고 있음을 의미한다. RP 시장의 시스템 중요성을 고려하면 이러한 상황은 통화정책 전달 효율을 저하시킬 수 있어 연준이 장기간 용인하기 어려운 것으로 간주된다.

이러한 맥락에서 연준 관계자들의 최근 발언 역시 조치의 시급성을 암시하고 있다. 뉴욕연준 의장 존 윌리엄스(John Williams)는 "앞으로 오래지 않아 풍부한 준비금 수준에 도달할 것으로 예상된다"고 말했으며, 댈러스연준 의장 로리 로건(Lorie Logan)도 "머지않아 대차대조표 성장을 재개하는 것이 적절할 것"이라고 언급했다. 카바나는 여기서 '오래지 않아(will not be long)'라는 표현이 바로 12월 FOMC 회의를 의미한다고 해석했다.

연말 변동성 완화를 위한 보조 도구

장기적인 채권 매입 계획 외에도, 다가오는 연말 자금 변동성에 대응하기 위해 BofA는 연준이 1~2주간의 정기 RP 운영(term repo operations)을 발표할 것으로 예상한다. 카바나는 이러한 운영의 금리는 상설 RP 편의(SRF) 금리와 동일하거나 5bp 높은 수준에서 설정되어 연말 자금 시장의 꼬리 위험(tail risk)을 줄이는 데 목적이 있을 것이라고 판단한다.

금리 관리 측면에서 일부 고객들이 준비금 잔액 금리(IOR) 인하 가능성에 문의했지만, 카바나는 IOR 단독 인하로는 "어떤 문제도 해결되지 않는다"고 본다. 실리콘밸리은행(SVB) 붕괴 이후 은행들이 일반적으로 더 높은 현금 버퍼를 보유하려는 경향이 있기 때문이다. 그는 오히려 IOR과 SRF 금리가 동시에 5bp씩 인하될 가능성은 있으나, 이것이 베이스 케이스는 아니라고 본다.

이번 회의의 또 다른 중요한 배경은 연준이 직면하게 될 인사 변화다. 시장은 현재 케빈 해셋을 차기 연준 의장의 강력한 후보로 보고 있다. 카바나는 새로운 의장 인선이 확정되면 시장이 중기 정책 경로를 새 인물의 지침에 따라 더 많이 평가할 것이라고 지적했다.

UBS 측도 대차대조표 확장 복귀에 동의하고 있다. UBS 세일즈 앤 트레이딩 부서는 연준이 국채 매입을 통해 자산 만기를 단축함으로써 국채 시장의 평균 만기와 더 잘 맞출 수 있다고 지적했다. 이 조치가 RMP라 불리든 양적완화(QE)라 불리든 궁극적인 목표는 명확하다. 정치적·경제적 환경 전환의 중대한 시기에 금융시장이 안정적으로 운영될 수 있도록 직접적인 유동성 공급을 통해 이를 지원하는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News