바클레이스: 파월 의장은 '필연적인 금리 인하 기대를 깨기 위해' 노력하고 있으며, 데이터는 추가 금리 인하를 뒷받침

글: 동징, 월스트리트저널 차이니즈 에디션

시장이 연준 의장 파월의 최신 발언을 '매파적'으로 해석한 것은 오해일 수 있다. 바클레이는 파월이 진정으로 하고자 하는 것은 시장의 '금리 인하가 확정됐다'는 지나친 자신감을 바로잡는 것이라고 보고 있다.

10월 FOMC 회의 후, 연준 의장은 기자회견에서 인플레이션이 단기적으로 여전히 상승 압력을 받고 있으며 고용은 하락 위험이 있다고 언급했다. 현재 상황은 도전적이고 위원회 내에서도 12월 추가 금리 인하 여부에 대해 큰 의견 차이가 있으며 금리 인하는 결코 확정된 것이 아니라고 밝혔다. 시장은 이 발언을 매파적으로 해석해 2년 만기 미국 국채가 매도되며 수익률이 크게 상승했고, 미국 주식시장은 하락했다.

10월 31일, 추펑 트레이딩 데스크에 따르면 바클레이스 은행은 최근 리서치 보고서에서 명확한 반대 의견을 제시하며 시장의 공포는 오산일 수 있다고 주장했다. 파월의 진정한 의도는 매파로 전환하는 것이 아니라 지나치게 '확정적'인 금리 인하 기대를 관리하려는 것이라는 것이다.

해당 은행의 앤슐 프라단 애널리스트 팀은 이것이 일종의 커뮤니케이션 전략이라며, 데이터와 무관하게 금리 인하가 이미 결정된 것으로 간주하는 시장의 가정을 깨기 위한 것이라고 분석했다. 최근 경제지표는 노동수요가 계속 둔화되고 있으며 잠재적 인플레이션 수준이 2% 목표와 멀지 않다는 점을 보여주고 있어 연준의 추가 금리 인하를 지지한다.

바클레이는 보고서에서 현재 시장 가격 산정이 너무 매파적이며, 노동시장이 크게 약화될 가능성과 새로운 연준 의장이 더 비둘기파적인 입장을 취할 수 있다는 위험을 충분히 반영하지 못하고 있다고 지적했다.

매파로 전환한 것이 아니라 시장의 '결론'을 깨고자 한 것

바클레이는 보고서에서 "파월의 주된 동기는 시장이 12월 금리 인하가 확정됐다고 보는 가정을 반박하기 위한 것이지, 연준이 데이터 대응 방식을 매파적으로 전환한 것은 아니라고 생각한다"고 밝혔다.

즉, 연준은 시장 기대에 얽매이기보다 데이터에 기반해 의사결정을 한다는 입장을 재차 강조하고 싶어 한다는 의미이다. 파월은 명확히 노동수요 둔화에 반응할 것이라고 밝혔으며, 이것은 실제로 진행 중인 사실이다.

보고서는 최근 경제지표들이 매파적 입장은커녕 추가 금리 인하의 근거를 제공하고 있다고 강조했다.

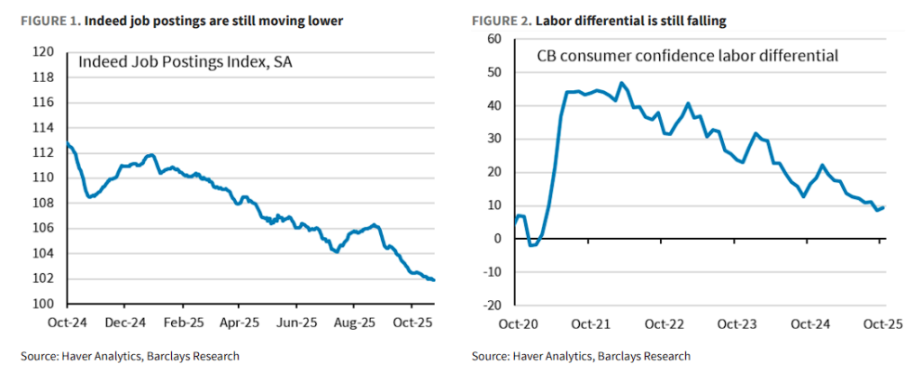

노동시장 측면에서 Indeed 채용 공고 및 구직 기회 많음 대비 구하기 어려움(jobs plentiful vs hard to get) 등 선행지표 모두 수요가 둔화되고 있음을 보여주고 있다.

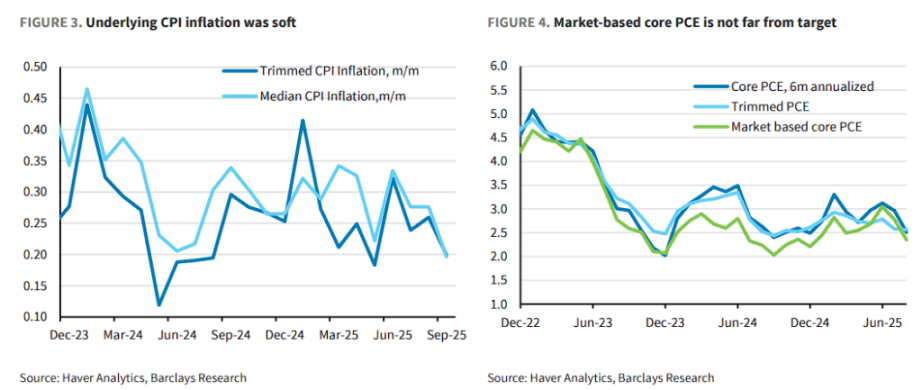

인플레이션 측면에서도 파월은 최근 데이터가 부진하다는 점을 인정했다. 핵심 인플레이션 지표는 하락 추세를 보이고 있다. 바클레이는 관세 영향을 제외하면 시장 기반의 핵심 PCE 인플레이션은 이미 2% 목표 수준에 근접했다고 분석했다.

"종합적으로 볼 때, 잠재적 인플레이션이 목표보다 몇 포인트 정도만 높고 실업률이 자연실업률(NAIRU)보다 몇 포인트 정도만 높다면 정책 기조는 중립적이어야 한다."

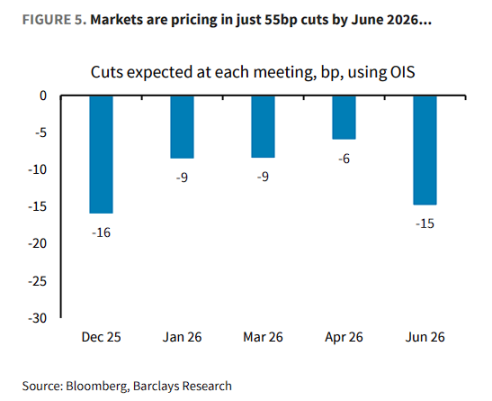

이는 현재 데이터 상황에서 긴축적 통화정책이 더 이상 필요하지 않다는 것을 의미한다. 바클레이는 현재 시장이 2026년 6월까지 누적 55bp의 금리 인하만을 반영하고 있는 점에 주목하며 이러한 전망은 "너무 한쪽으로 치우쳤다"고 평가했다.

현재 시장은 2026년 3월까지 35bp, 6월까지 55bp 인하해 금리를 3.3% 수준까지 낮출 것으로 예상하고 있다. 옵션시장의 내재된 분포에 따르면 시장은 3월과 6월 금리 인하 횟수에 대해 의견이 엇갈리고 있으며, 가장 가능성이 높은 전망은 6월까지 단 한 차례의 금리 인하만 이루어질 것이라는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News