왜 미국 정부가 문을 열어야 비트코인이 상승하는가?

글: EeeVee

미국 정부의 셧다운이 공식적으로 36일째로 들어서며 역대 최장 기록을 경신하고 있다.

지난 이틀간 전 세계 금융시장은 폭락했다. 나스닥, 비트코인, 기술주, 닛케이지수는 물론 안전자산으로 여겨지는 미국 국채와 금까지 예외 없이 하락했다.

시장의 공포심리가 확산되고 있는 가운데 워싱턴의 정치인들은 여전히 예산안을 두고 갈등을 벌이고 있다. 미국 정부 셧다운과 글로벌 금융시장 하락 사이에 연관성이 있을까? 그 해답이 서서히 드러나고 있다.

이것은 단순한 시장 조정이 아니라 정부 셧다운으로 촉발된 유동성 위기다. 재정 지출이 동결되면서 수천억 달러가 재무부 계좌에 묶여 시장으로 유입되지 못하고 있으며, 금융 시스템의 혈액순환이 끊기고 있는 것이다.

하락의 '진짜 원인': 재무부의 '블랙홀'

미국 일반재무계정(Treasury General Account, TGA)은 미국 중앙은행(Fed)에 개설된 미국 정부의 주요 당좌계좌라 할 수 있다. 연방 세수 수입이나 국채 발행 수익 등 모든 연방 수입은 이 계좌에 입금된다.

공무원 급여 지급에서 국방비 지출에 이르기까지 모든 정부 지출도 이 계좌를 통해 이뤄진다.

정상적인 상황에서는 TGA가 자금의 중개역할을 하며 동적 균형을 유지한다. 재무부가 세금 등을 거둬들이면 이를 신속히 지출함으로써 자금이 민간 금융 시스템으로 흘러들어 은행의 준비금이 되고, 시장에 유동성을 공급하게 된다.

그러나 정부 셧다운은 이 순환을 깨뜨렸다. 재무부는 여전히 세수와 국채 발행을 통해 돈을 거둬들이고 있어 TGA 잔고는 계속 증가하고 있다. 그러나 의회가 예산안을 통과시키지 않아 대부분의 정부 부처가 문을 닫으면서 재무부는 계획된 지출을 실행할 수 없다. 결과적으로 TGA는 오직 들어오기만 하고 나가는 것은 없는 금융 블랙홀이 되어버렸다.

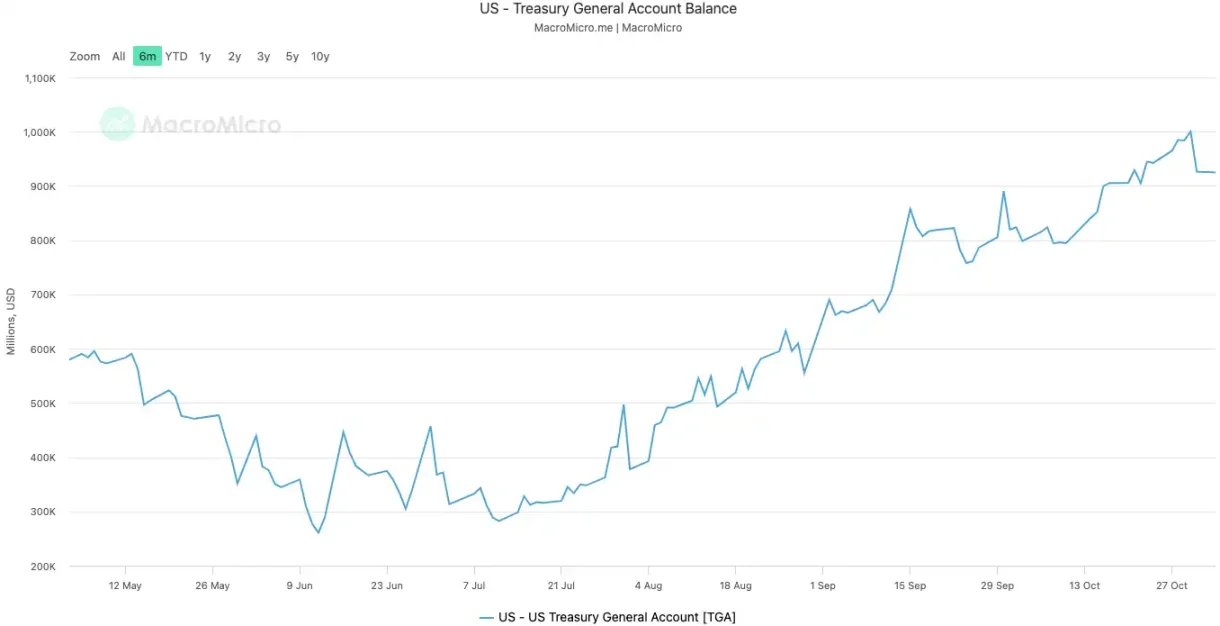

2025년 10월 10일 셧다운 시작 이후 TGA 잔고는 약 8000억 달러에서 10월 30일 1조 달러를 돌파하며 불어났다. 고작 20일 만에 시장에서 2000억 달러 이상의 자금이 빠져나가 연준의 보관소에 잠겼다.

미국 정부의 TGA 잔고|자료 출처: MicroMacro

일각에서는 한 달간의 셧다운이 시장에서 약 7000억 달러의 유동성을 빼앗아갔다고 분석한다. 이 효과는 연준이 여러 차례 금리를 인상하거나 양적긴축(QT)을 가속화하는 것과 맞먹는다.

TGA가 대규모로 은행 시스템의 준비금을 흡수해 가면서 은행들의 대출 능력과 의지가 크게 줄어들었고, 시장의 자금 조달 비용은 급등했다.

가장 먼저 충격을 받는 것은 언제나 유동성에 가장 민감한 자산들이다. 암호화폐 시장은 셧다운 다음 날인 10월 11일 폭락했으며, 청산 규모는 약 200억 달러에 달했다. 이번 주 기술주는 불안정한 상태를 이어가고 있으며, 나스닥 지수는 화요일 1.7% 하락했고 메타(Meta), 마이크로소프트(MS)는 실적 발표 후 급락했다.

글로벌 금융시장의 하락은 바로 이러한 보이지 않는 긴축의 가장 직접적인 반영이다.

시스템이 '열이 나고 있다'

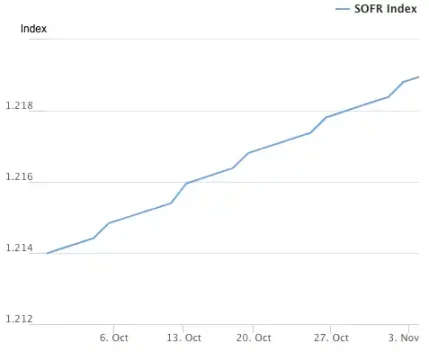

TGA는 유동성 위기의 '원인'이라면, 치솟는 장외(overnight) 차입 금리는 금융 시스템이 '열이 나는' 가장 직접적인 증상이다.

장외 차입 시장은 은행 간 단기 자금을 서로 빌려주는 곳으로, 금융 시스템의 모세혈관과 같다. 이곳의 금리는 은행 간 자금 사정의 긴박함을 가장 정확히 나타내는 지표다. 유동성이 풍부하면 은행 간 자금 조달이 쉬워 금리가 안정적이지만, 유동성이 말라가면 은행들이 자금을 구하지 못해 하루밤 버티기 위해 더 높은 금리를 감수하게 된다.

두 가지 핵심 지표가 이 열병이 얼마나 심각한지를 명확히 보여준다.

첫 번째 지표는 SOFR(담보부 장외금융금리)이다. 10월 31일 SOFR은 4.22%까지 치솟아 1년 만에 최대 일일 상승폭을 기록했다.

이는 연준이 설정한 연방기금금리 상한선(4.00%)을 넘어서는 것은 물론, 실제 연방기금금리보다 32bp 높아 2020년 3월 시장 위기 이후 최고치를 기록했다. 은행 간 실제 자금 조달 비용이 통제를 벗어나 통화정책 금리를 훨씬 초과하고 있는 것이다.

담보부 장외금융금리(SOFR) 지수|자료 출처: Federal Reserve Bank of New York

두 번째 더욱 충격적인 지표는 연준의 SRF(상시환매대출제도) 이용 규모다. SRF는 은행이 시장에서 자금을 조달하지 못할 경우 연준에 우량 채권을 담보로 현금을 빌릴 수 있는 비상 유동성 지원 도구다.

10월 31일 SRF 이용 규모는 503.5억 달러로 치솟아 2020년 3월 팬데믹 위기 이후 최고치를 기록했다. 은행 시스템은 이미 심각한 달러 유동성 부족에 직면해 연준의 마지막 구조 요청 창구를 두드리고 있는 것이다.

상시환매대출제도(SRF) 이용 규모|자료 출처: Federal Reserve Bank of New York

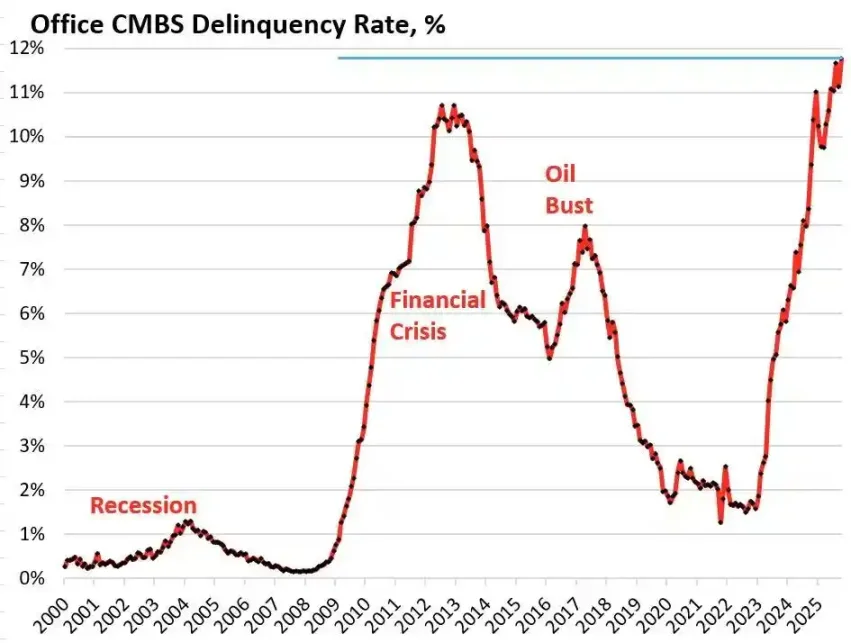

금융 시스템의 고열은 실물경제의 취약한 부분으로 압력을 전이시키며 잠재된 부채 지뢰를 터뜨리고 있다. 현재 가장 위험한 두 분야는 상업용 부동산과 자동차 대출이다.

연구기관 트렙(Trepp)의 데이터에 따르면, 미국 오피스빌딩 CMBS(상업용 부동산 담보부증권)의 2025년 10월 부도율은 11.8%에 달해 사상 최고치를 기록했으며, 2008년 금융위기 당시 10.3%의 정점을 넘어섰다. 불과 3년 만에 이 수치는 1.8%에서 거의 10배 가까이 폭등했다.

미국 오피스빌딩 CMBS 부도율|자료 출처: Wolf Street

워싱턴주 벨뷰시의 브래번 오피스 컴먼스(Bravern Office Commons)는 대표적인 사례다. 마이크로소프트가 전액 임차했던 이 건물은 2020년만 해도 6.05억 달러의 평가가치를 기록했으나, MS의 철수와 함께 지금은 56% 폭락한 2.68억 달러로 평가되며 부도 절차에 들어갔다.

2008년 이후 최악의 상업용 부동산 위기가 지역 은행, 리츠(REITs), 연기금을 통해 전체 금융 시스템으로 확산되며 시스템적 위험을 키우고 있다.

소비자 측면에서도 자동차 대출의 경고음이 울리고 있다. 신차 가격이 평균 5만 달러를 넘어서며, 하위 신용등급 차주들은 18~20%에 달하는 대출 금리를 감당해야 하는 상황이다. 부도 물결이 다가오고 있으며, 2025년 9월 기준 하위 신용등급 자동차 대출의 부도율은 이미 10%에 육박했고, 전체 자동차 대출의 연체율은 지난 15년간 50% 이상 증가했다.

고금리와 고물가 압박 속에서 미국 저소득층 소비자의 재정 상태가 급속도로 악화되고 있다.

TGA의 보이지 않는 긴축에서부터 장외 금리의 시스템 과열, 상업용 부동산과 자동차 대출의 부채 폭발까지, 위기 전이의 명확한 연결고리가 드러났다. 워싱턴의 정치적 교착상태가 예기치 않게 도화선을 당기며 미국 경제 내부의 오래된 구조적 취약성을 폭발시키고 있는 것이다.

트레이더들은 전망을 어떻게 보고 있나?

이 위기 앞에서 시장은 극심한 갈등 상태에 빠졌다. 트레이더들은 갈림길에 서서 향후 방향을 놓고 격렬한 논쟁을 벌이고 있다.

모트 캐피탈 매니지먼트(Mott Capital Management)는 비관론자들을 대표한다. 그들은 시장이 2018년 말과 맞먹는 유동성 충격에 직면해 있다고 보며, 은행 준비금이 이미 위험 수준까지 떨어졌고, 이는 2018년 연준의 양적긴축이 시장을 요동치게 했던 상황과 매우 유사하다고 주장한다. 정부 셧다운이 계속되는 한 TGA가 유동성을 계속 빨아들이며 시장의 고통은 끝나지 않을 것이라는 것이다. 유일한 희망은 11월 2일 재무부가 발표할 분기별 재조달 공고(QRA)다. 만약 재무부가 TGA 목표 잔고를 낮추기로 결정한다면 시장에 1500억 달러 이상의 유동성이 공급될 수 있다. 하지만 목표를 유지하거나 오히려 올린다면 시장의 한파는 더욱 길어질 것이다.

저명한 매크로 분석가 라울 팔(Raoul Pal)은 낙관론을 제시하며 '고통의 창문(pain window)' 이론을 내놓았다. 그는 현재 시장이 유동성 긴축의 고통의 창문 안에 들어섰음을 인정하지만, 그 너머에는 유동성 홍수가 기다리고 있다고 굳게 믿는다. 앞으로 12개월 동안 미국 정부는 무려 10조 달러에 달하는 부채를 갱신해야 하며, 이는 시장 안정과 유동성 확보를 반드시 이루도록 강제한다는 것이다.

미국 정부 부채의 31%(약 7조 달러)가 향후 1년 내 만기 도래하며, 신규 발행분 포함 시 총 규모는 10조 달러에 달할 전망|자료 출처: Apollo Academy

정부 셧다운이 종료되면 억눌려 있던 수천억 달러의 재정 지출이 시장에 홍수처럼 흘러들 것이고, 연준의 양적긴축(QT)도 기술적으로 종료되거나 방향을 전환할 수도 있다.

2026년 중간선거를 앞두고 미국 정부는 경기를 부양하기 위해 금리 인하, 은행 규제 완화, 암호화폐 법안 통과 등 어떤 수단도 마다하지 않을 것이다. 중국과 일본도 계속 유동성 확대 정책을 펼칠 것으로 보이며, 글로벌 시장은 새로운 방출(watering) 라운드를 맞이하게 될 것이다. 현재의 조정은 불장 속 단기 조정에 불과하며, 진짜 전략은 저가 매수라고 그는 주장한다.

골드만삭스, 시티그룹 등 주류 기관들은 상대적으로 중립적인 시각을 유지하고 있다. 이들은 일반적으로 정부 셧다운이 향후 1~2주 안에 종료될 것으로 예상한다. 교착 상태가 해소되면 TGA에 묶여 있던 막대한 현금이 신속히 시장에 풀리며 유동성 압박이 완화될 것이라고 본다. 그러나 장기적 방향은 여전히 재무부의 QRA 발표와 연준의 향후 정책에 달려 있다.

역사는 항상 반복된다. 2018년의 양적긴축 공포든 2019년 9월의 리포 위기든, 결국 모두 연준의 항복과 유동성 재공급으로 끝났다. 이번에도 정치적 교착과 경제 리스크라는 이중 압박 아래 정책 당국자들은 다시 한번 익숙한 갈림길에 서 있는 것 같다.

단기적으로 시장의 운명은 워싱턴 정치인들의 선택에 달려 있다. 그러나 장기적으로 보면 글로벌 경제는 이미 부채-유동성 공급-버블이라는 악순환에 깊이 빠져 빠져나올 수 없는 듯 보인다.

정부 셧다운으로 예기치 않게 촉발된 이 위기는 다음 단계의 더 큰 규모 유동성 광풍이 오기 전의 서곡일지도 모른다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News