CEX에서 PERP DEX 기회를 역추적하다: 그때와 지금, 마치 동일한 순간

작성자: 암호화 위타

요즘 Aster 때문에 많은 전문가들이 Perp DEX 분야에 FOMO하고 있는 것을 보았다.

하지만 솔직히 말해, 굳이 서둘러 이 경쟁에 뛰어들 필요는 없다.

나는 3월부터 기술 팀과 함께 시장에 나와 있는 대부분의 Perp를 역분석하며 연구했고, 그 결과 AVNT 같은 소수의 수익 기회를 잡을 수 있었다. 5월에는 운 좋게 CZ로부터 직접 조언을 들었고, 2차 시장에서 즉시 Aster에 포지션을 잡았다.

연구할수록 스스로에게 과도한 기대를 하거나 자가당착하지 말아야 한다는 생각이 더 강해졌다.

나는 가능한 한 누구도 불편하게 만들지 않으면서, 이 분야에 대해 내 생각을 정리해보려 한다. 특히 이 분야를 잘 모르던 분들에게 참고가 되길 바란다.

TL;DR

1. Perp는 Hyperliquid 유형만 있는 것이 아님

2. Perp 분야는 이미 오래전부터 존재했으며, 단지 지금 비로소 주목받기 시작한 것임

3. Hyperliquid과 동일한 유형의 거래소는 대형 거래소와 근본적인 이해관계 충돌이 있을 수 있음

4. Avantisfi의 방식은 체인상 Perp와 거래소 간 이해관계의 최대 공약수임

5. 상장 여부를 통해 에어드랍 참여 여부를 판단하라

Perp 분야란 대체 무엇인가?

체인상 Perp는 이미 2018년부터 존재했다. Synthetix, MUX, PERP 등이 있으며, 새로운 분야라고 볼 수 없다. 역사적 이유로 과거에는 체인상에서 선물 거래를 구현하는 다양한 방식이 있었지만, 결국 두 가지 주류로 정리되었다: AMM Perp와 CLOB(주문서 기반 Perp).

AMM Perp(Jupiter, Avantisfi, GMX):

오라클을 통해 거래쌍에 가격을 제시하고, 유동성 풀이 모든 트레이더의 상대방이 된다. 마치 마카오 카지노에서 연간 수익을 얻는 것과 같으며, 큰 수의 법칙에 따라 충분히 많은 게임을 진행하면 장부 측이 항상 이긴다는 원리이다.

CLOB Perp(Hyperliquid, edgeX, Lighter, Orderly, Aster 등):

주문서 기반 및 체결 방식의 Perp 거래소로, CEX와 논리가 같다. 차이점은 Hyperliquid처럼 전체 주문서를 체인상에 공개한다고 주장하거나, Lighter처럼 ZK 회로를 사용하여 검증 가능성을 실현한다는 점이다.

하지만 본질적으로 모두 변형된 CEX이며, 노드가 많아질수록 거래 성능과 속도에 영향을 받게 된다.

두 방식은 사용 비용과 거래 방식에서 명확한 차이가 있지만, 나는 "누가 누구를 대체한다"는 논리는 존재하지 않는다고 본다. Perp DEX에는 삼각형의 딜레마가 있다: 신규 자산 커버리지 - 유동성 깊이 - 가격 공정성.

세 가지 중 두 가지만 선택 가능하다. Hyperliquid는 신규 자산 커버리지와 유동성 깊이를 선택하고 리스크 관리를 희생했다. 본질적으로 MM(Market Maker) 중심 제품이기 때문이며, MM 입장에서는 치열한 경쟁이 필요한데, XPL, JellyJelly 등의 사건은 버그가 아니라 특징이다.

Jupiter는 유동성 깊이와 가격 공정성을 선택했지만, 현재까지 단 3개의 거래쌍만 제공하고 있다.

대부분의 CLOB는 신규 자산과 가격 공정성을 선택하기 때문에 강력한 포지션 개설 제한과 열악한 롱테일 자산 유동성을 갖는다.

어느 선택이든 구체적인 상황에서 실행 가능하다.

왜 예전엔 안 됐는데 지금은 핫해졌나?

기존의 Perp DEX가 안 됐던 것은 아예 불가능했던 것이 아니라, 시기 문제였다. 사실상 모든 생태계의 주요 DeFi 인프라(레버리지 수요)가 되어야 할 존재였지만, 조명을 받지 못했을 뿐이다.

주문서 방식은 이전에도 있었다. $snx는 2020년에 이미 블루칩으로 성장했고, DYDX의 에어드랍은 전 세계를 놀라게 했으며, 2023년 GMX/GNS는 대형 약세장을 구제했다. 그런데 왜 당신은 Hyperliquid만 기억하는가? 이유는 간단하다:

1. 2023년 이후 엄청난 수의 신규 사용자가 진입했으며, 대부분 DeFi Summer 이야기를 모른다.

2. Luna 붕괴 이전, 많은 CEX가 은밀히欧미 사용자에게 perp 서비스를 제공했다.

3. Luna 붕괴 이후, 특히 Kucoin이 규제를 받은 후,欧미 사용자는 perp를 이용할 수 없게 되었다. 그러나 SEC는 DeFi에 매우 적대적이며, 환매 및 배당조차도 규제 대상이 되고, 심지어 DeFi에 강제 KYC를 시행하려 한다. 따라서 1차 시장에서는 DeFi에 투자하지 않는다 (다시 한번 @cz_binance에게 감사한다, 그가 DeFi를 구했다).

Perp 또는 DeFi의 재부흥은 트럼프 집권 이후 겨우 1년 정도의 일이다. Perp DEX 입장에서는 무KYC DeFi perp가 이미歐미 사용자들이 Binance를 이용할 수 없게 된 필수 수요가 되었으며, DeFi 토큰은 거래소 플랫폼 토큰처럼 많은 규제 역사 문제에 얽매이지 않기 때문에 자유로운 운영이 가능하다. 이렇게 해서 CEX 대비 비대칭적 우위가 형성되었다.

틀 밖으로 나가 CEX 발전사로 본 Perp DEX

먼저 생각해보자. 왜 어떤 CEX가 2018-2019년부터 지금까지 살아남았는지를 알면, 어떤 Perp DEX가 살아남을 수 있을지 알 수 있다.

중심화 여부를 떠나, 모든 거래소의 핵심 임무는 LP, 대형 트레이더, 자산 제공자를 잘 섬기는 것이다. 이들이 있어야 거래량과 유동성이 생기고, 사용자를 유치할 수 있다.

현재 우리가 말하는所谓 1·2·3선 거래소라든지, 어떤 프로젝트가 어느 거래소에 상장되면 그 평가가 유지된다느니 하는 말은 사실상 해당 거래소의 유동성에 대한 가치 평가일 뿐이며, 프로젝트 자체와는 무관하다.

이것이所谓 상장 주도 평가권이다.

반대로, 상장 주도 평가권은 대형 트레이더를 확보하는 첫걸음이기도 하다. 왜냐하면 크립토 산업은 돈을 찍어내는 산업이며, 기존 부자층이 거의 없기 때문이다. 상장을 통해 공기를 실제 돈으로 바꾸고, 특정 자산을 중심으로 한 대형 트레이더 집단을 만들어낸 다음, 지속적인 신규 코인 제공을 통해 스테이킹/구조적 금융상품을 통한 APY 기회를 제공함으로써(각 거래소의 VIP, Earn, 기관 영업 세 부서 참조) 지배력을 유지한다.

오늘의 프로젝트팀, 내일의 유동 자금 세력. 거래소와 프로젝트팀, 유동 자금은 서로 연결된 관계이다.

따라서 CEX의 경쟁력 핵심은 상장 주도 평가권이며, 이는 거래소의 가장 중요한 KPI인 자산 침투(AUM)와 밀접하게 연결되어 있다. 그래서 과거 순수 선물 거래소였던 Bybit, Bitget, BingX가 반드시 스팟 거래를 시작해야 했던 이유이다.

"Hyperliquid"들의 도전 - 대형 거래소와의 전쟁

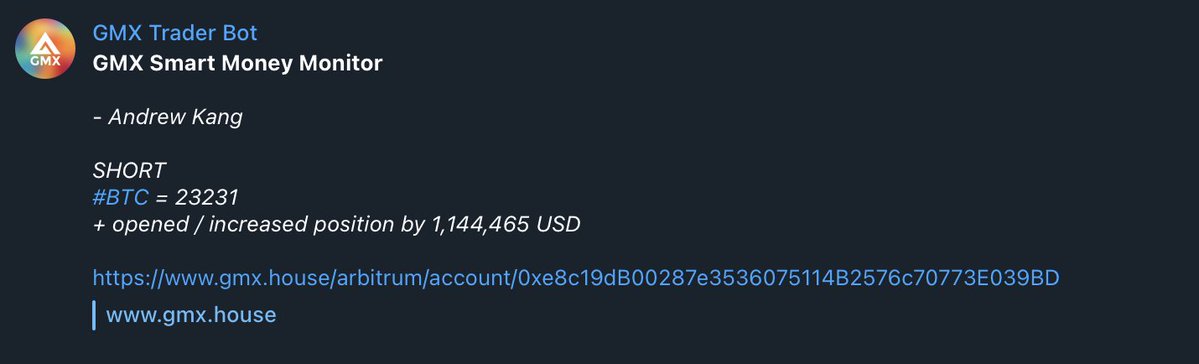

첫째, CLOB는 자산 침투(AUM)가 없다. 메커니즘 상, 전략 Vault 정도만 만들 수 있고, 자산 침투는 어렵고, 더군다나 레버리지 자산 침투는 불가능하다. 이로 인해 CLOB의 깊이는 전적으로 마켓메이커에 의존하게 된다. 마켓메이커를 유치하기 위해 프로젝트 팀은 토큰을 제공하고 maker에게 수수료 할인 또는 음수 수수료를 제공해야 한다.

TGE 이후 토큰 가격이 현실화되면, 마켓메이커는 종종 물량을 철수한다. CLOB가 JLP처럼 대결 구조를 취하지 않는다면, vault 수익은 낮아지고 TVL이 없어지며, TVL을 거래 깊이로 전환할 수도 없다. 즉, 순수한 CLOB는 대형 고객을 확보하기 어렵고, 그 모델은 2019년의 58Coin이나 Bingbong과 같다. 그리고众所周知, perp 사용자의 생애주기는 1~3개월이다. 따라서 CLOB는 불가피하게 "거래량 유치 전쟁"에 빠지게 되며, 그 상대는 모든 Perp DEX와 CEX이다.

둘째, 앞서 언급했듯이 CLOB는 본질적으로 CEX 선물 사업의 직접적인 경쟁자이며, 무KYC라는 비대칭적 우위를 가지고 있다. 여기서 Binance 또는 OKX가 CLOB를 어떻게 인식하는지가 중요하다. 단순히 하나의 DeFi 분야로 보는가, 아니면 CEX 경쟁자로 보는가? 후자라면, 현재 거의 모든 CLOB가 대형 거래소에 상장되지 못할 가능성(대형 거래소는 타사 플랫폼 토큰을 상장하지 않음)이 있다는 의미가 된다.

위 두 가지 국면을 타개할 수 있는 방법은 오직 두 가지뿐이다:

1. 대형 거래소 상장을 하지 않은 상태에서 자체 자산을 급격히 상승시켜 시가총액 상위 100위, 심지어 50위 안에 들어가 인위적으로 자산 침투를 창출한다. 초기 MM 등 대량 보유자들을 모두 자신의 자산 관리 대고객으로 전환시켜 유지한다 (배당형 - 유동성 제한 + 총 침몰비용 증가).

2. 자신만의 생태계를 구축하여 자산 발행 능력을 갖추고, 자사 토큰과 거래소가 신규 자산 평가권을 갖도록 한다. 이를 통해 스테이킹 세력과 프로젝트 팀을 지속적으로 유치하며, 자체적인 대고객 체계를 형성한다 (분할형).

뭔가 익숙하지 않은가?

맞다. 바로 Bitget-BGB와 Hyperliquid-Hype의 전략이다.

반대로, 왜 BGB를 급등시켜야 하는지, 왜 Hype, Aster 모두 급등이 필요한지(자산이 높아질수록 사용자도 커짐), 왜 단일 기기(Solo Machine)가 필요한지, 왜 Hype가 Native Markets를 선택해 USDH를 만들었는지를 이해할 수 있다.

이는 Launchpad의 경쟁이 Launchpad 자체에 있지 않은 것과 같다. Perp DEX 내 CLOB 유형의 경쟁도 제품 자체에 있지 않다. Aster가 얼마나 사용하기 어려운지는 중요하지 않다. 중요한 것은 CMC 1페이지에 L1을 올릴 수 있는 자원을 갖고 있는가이다.

이렇게 많은 CLOB perp 중 몇몇만이 이러한 능력을 갖추고 있는가?

AVNT의 "또 다른 길" - 대형 거래소와의 협력

많은 사람이 AVNT를 Base의 Hyperliquid로 본다... 이 주장은 완전히 잘못됐다. AVNT는 Base의 Jupiter이며, Hibachi나 Synfutures 같은 주문서 방식이야말로 진정한 Hyperliquid이다.

많은 사람이 AMM Perp를 평가절하하는 이유는 "슬리피지가 크고", 비용이 높으며, 속도가 느려 기관이 사용하기 어렵고, CLOB Perp처럼 마켓메이커 등 기관이 활용할 수 없다고 보기 때문이다.

이건 틀렸다. 실제로 AMM perp는 오라클을 통해 가격을 제시하며, 거래 자체는 슬리피지가 없다. 다만 전역 대결 구조를 사용하기 때문에 꼬리 위험(tail risk)을 방지하기 위해 대규모 거래에 인위적으로 "가격 충격"을 추가한다. 이 부분은 운영 요구에 따라 조정이 가능하며, 예를 들어 75배 이상 고레버리지 거래에 대해서는 무료로 제공할 수도 있다. 또한 "기관이 사용할 수 없다"는 고정관념은 전통적 마켓메이커들이 유동성 기반 가격 책정 방식인 AMM을 어떻게 활용해야 할지 모르기 때문인데, 초기 Uniswap 때 많은 MM이 마켓메이킹 전략을 몰랐던 것과 같다. 실제로 체인상 마켓메이커는 점점 늘어나고 있으며, ETH 외 체인은 기본적으로 성능 문제를 해결했다.

AMM 유형의 진정한 "강점"은 두 가지에 있다:

1. AMM 스팟은 평가권을 가진다. Meme/체인상 공정 발행이 시장의 장기적 사용자 성장점이 될 수 있는 이유는, 저비용, 효율적, 무허가 발행이 가능하며, 마켓메이커의 가격 책정에 의존하지 않기 때문이다. AMM 파생상품도 마찬가지로, 저비용, 무허가 발행 및 무마켓메이커 가격 책정이 가능한 유일한 모델이다.

2. CEX와 충돌하지 않으며, CEX의 주문서 깊이나 대고객을 뺏지 않는다. 오히려 "JLP", "GLP"는 체인상에서 실제로 가장 높은 수익률을 제공하는 생식 자산이며, 깊이 용량이 매우 크기 때문에 CEX의 자산관리 부서와 보완적 관계를 형성한다(바이낸스 BTC와 SOLV 관계와 유사).

믿기 어려우면 바이낸스 상장 현황을 살펴보라. 주문서 유형은 단 3곳뿐이다: $inj $dydx $aevo

여기서 Aevo는 바이낸스 계열로 프리마켓 개념으로 상장되었으며, INJ는 블록체인으로 분류된다.

그러나 AMM perp는 5곳(제외 JUP)이 있다: $GMX $GNS $AVNT $SNX $PERP

Perp 프로젝트 중 CLOB 수가 AMM보다 훨씬 많다는 점을 고려하면, 이 차이가 영향을 미치지 않았다고 보기 어렵다.

관심 있는 사람은 Avantisfi와 최신 GMX의 로직을 살펴보라. 과거 AMM perp는 3개 코인만 지원할 수 있다는 인식은 오래전에 사라졌다. 마치 많은 사람들이 렌딩이라고 하면 AAVE, Compound만 떠올리며 "지루하다"고 하지만, KMNO와 Morpho가 이미 완전히 다른 아키텍처와 종류이다는 사실을 보지 못하는 것과 같다.

산둥학 관점에서 에어드랍 참여 어떻게 선택할 것인가?

우선, 이미 침몰비용을 투입했다면, 자신의 선택을 고수해야 한다고 본다. Aster는 "지속적인 투자는 여전히 보상을 받는다"는 사실이 오늘날에도 일어날 수 있음을 입증했다.

아직 전혀 투입하지 않았다면, 다음 두 가지 질문을 먼저 깊이 생각해보기를 권한다:

1. 내가 선택한 프로젝트가 상위 거래소와 직접적인 이해상충이 있는가? "플랫폼 토큰"으로 간주되어 상장 거부를 당할 가능성이 있는가?

2. 대형 거래소 유동성 없이도 자산 침투와 평가권 문제를 해결할 역량이 있는가?

Orderbook 선택 시 추천 우선순위

- Sui, Monad 등 공공체인 생태 차원의 자금 지원을 받은 경우

- CZ가 Aster에, CL 등 유명 트레이더 KOL이 Hype에 지속적으로 공개 영향력 또는 제3자 검증 가능한 재정력을 가진 거래소 체계, 기관, 개인이 공개적으로 지지하는 경우

AMM 선택 시 추천 우선순위

- 자산 평가 운영 역량을 갖춘 체인: 재단이 명확히 지원하며, 다수의 프로젝트가 대형 거래소에 상장되어 고평가된 사례가 있는 체인, 예: Sui, Solana, Base 등. 해당 체인 내 현재 분야의 "1등마리오네트(lóng yī)"가 아직 바이낸스 선물 이상의 성과를 내지 못한 경우

- "JLP/GLP 유형" 자산의 TVL이 가장 큰 경우: AMM 유형 Perp에서 가장 중요한 것은 좋은 자산 침투이며, 다음으로 taker 측 트래픽 확보다.

개인적으로 덜 알려졌지만, 운 좋게 보상을 받을 수 있다고 생각하는 몇 가지를 소개하겠다:

- Ethena의 Ethereal: 명확한 대형 거래소의 실질적 협력 배경, 바이낸스/Ethena 양측 전략적 중요성. 단점은 진행이 느리다는 점

- BasedApp: Hyperliquid의 프론트엔드로서, Solana战壕의 Axiom과 유사하며, 자체적으로 HypeEVM 발사대를 갖추고 있음. 바이낸스 또는 OKX에 상장될 가능성은 낮지만, Hype 평가권 경쟁 전략의 전초전이 될 수 있음

- Phantom: MetaMask의 토큰 발행은 이번 사이클에서 주요 지갑의 토큰 발행이 가능해졌음을 의미한다. 이는 최고의 토큰 발행 시기이기도 하다. Phantom의 수익은 주로 스왑과 Hyperliquid 프론트엔드에서 발생하며, 만약 Phantom이 에어드랍을 한다면 이 두 가지가 가장 가능성이 크다. 기본적으로 대만족할 만한 조건을 갖췄으며(WCT 참조), Hyperliquid 요소가 있다 하더라도 마찬가지다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News