Perp DEX 산업 심층 리서치 보고서: 기술적 돌파에서 생태계 경쟁까지의 전면적 업그레이드

저자: Yiran(Bitfox Research)

요약

2025년 영속적 계약 DEX 분야는 폭발적인 성장을 맞이하며 시장 점유율이 연초의 5%에서 20-26%로 급등했고, 분기별 거래량은 1.8조 달러를 돌파했다. Hyperliquid는 47.8억 달러의 TVL과 강력한 체인상 주문장 기술을 바탕으로 선두를 유지하고 있지만, Aster, Lighter 등 신생 플랫폼들의 격렬한 도전에 직면해 있다. 수수료 제로 모델과 공격적인 에어드랍 전략이 경쟁 구도를 재편하고 있으나 지속 가능성은 의문시되고 있다. 기술 혁신(ZK-Rollup, 앱체인)과 비즈니스 모델 혁신(무허가 상장, 수익형 담보)이 병행되며 장기적으로는 더욱 개방적이고 투명한 파생상품 거래 생태계를 구축할 것이다.

일, 업계 배경 및 발전 현황

1.1 CEX에서 DEX로의 구조적 이동

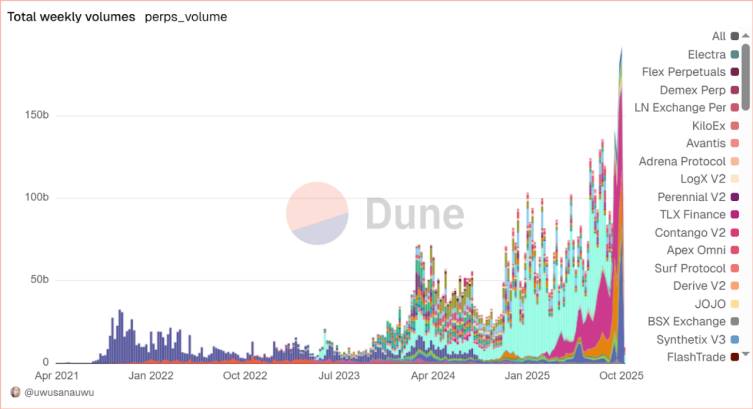

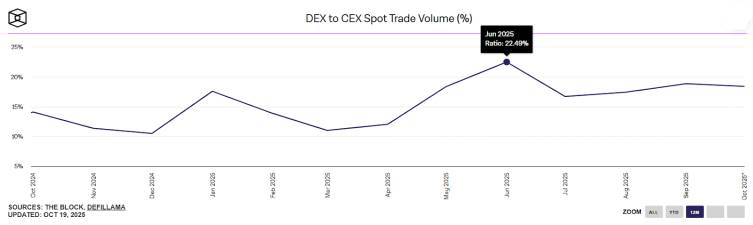

2025년은 Perp DEX 발전의 분수령이다. 최신 데이터에 따르면, DEX가 영속계약 시장에서 차지하는 비중은 2024년 초 약 5%에서 20-26%로 크게 증가했으며, 3분기 거래량은 사상 최대인 1.8조 달러에 달했고, 2분기의 9,645억 달러 대비 87% 증가했다. 3분기 DEX 스팟 거래량은 1.43조 달러에 달해 기록상 가장 강력한 분기 실적을 기록하며 암호화폐 시장 가격 형성 방식의 구조적 변화를 나타냈다. 이러한 성장 뒤에는 기술 아키텍처의 근본적 돌파와 사용자 신뢰 재건이 있다.

FTX 붕괴, 10.11 바이낸스 토큰 디페깅 등의 사건은 사용자가 중심화된 보관에 대해 인식을 완전히 바꾸었으며, "Not Your Keys, Not Your Coins"는 더 이상 구호가 아니라 핏빛 교훈이 되었다. DEX 대 CEX 선물 거래량 비율은 2분기에 0.23이라는 역대 최고치를 기록했으며(CEX 규모의 23%에 해당), 이 수치는 2년 전에는 2% 미만이었다.

1.2 Perp DEX 시장의 치열한 경쟁

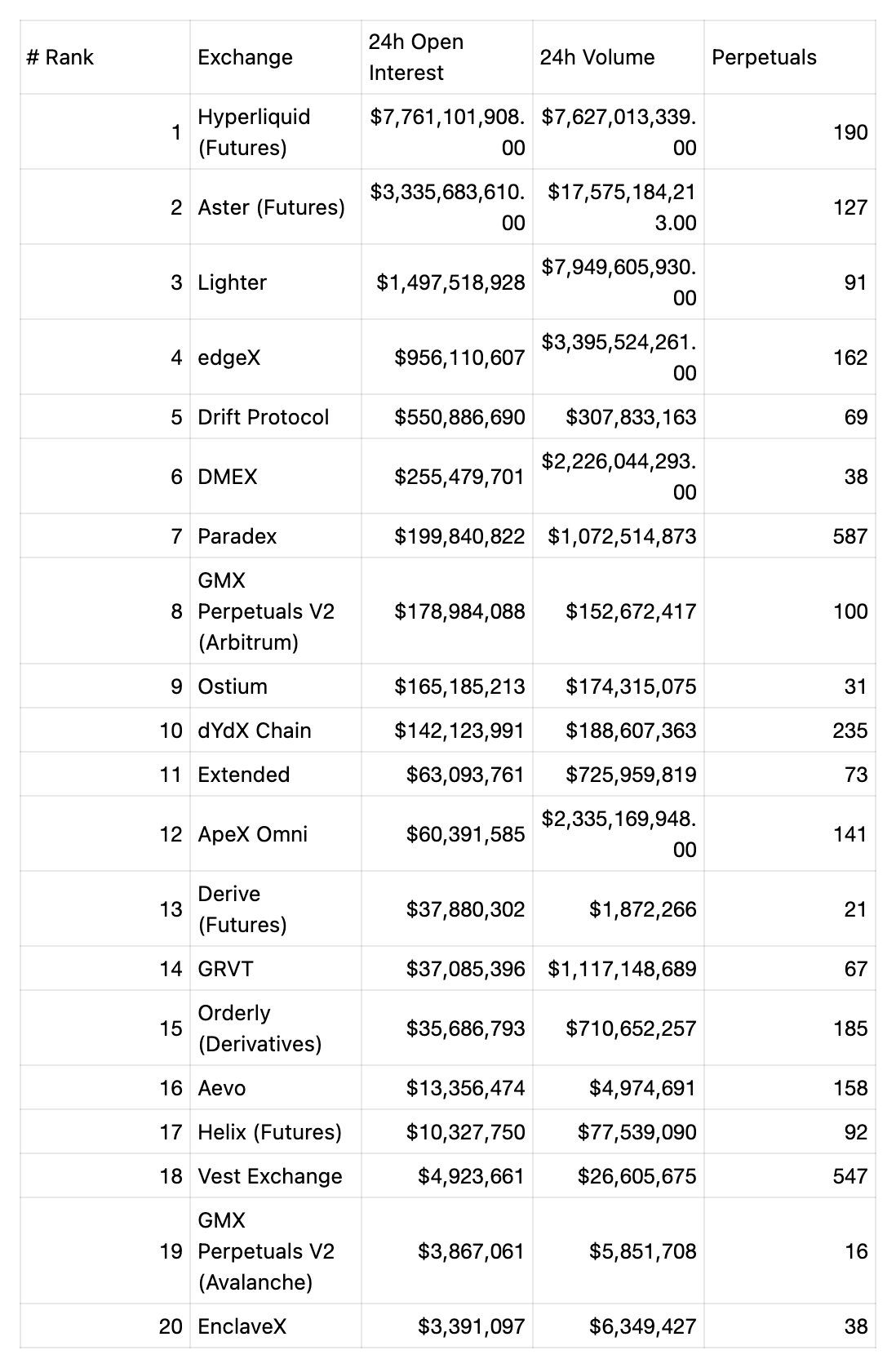

2025-10-21 기준 현재 Perp DEX 시장은 명확한 선두 효과를 보여주고 있다.

2024년, Hyperliquid은 탈중앙화 파생상품 분야의 선두주자로 급부상하여 거래량이 시장 점유율의 65% 이상을 차지하며 Jupiter 및 dYdX 등을 크게 앞섰다. 그러나 탈중앙화 파생상품 분야에 대한 관심이 높아지고 HYPE 토큰이 강세를 보이면서 이 분야는 많은 신규 경쟁자들을 빠르게 끌어들였다.

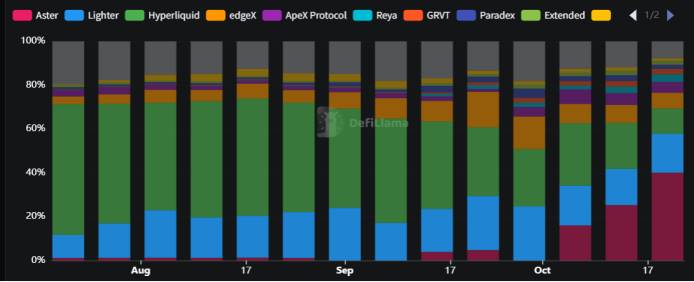

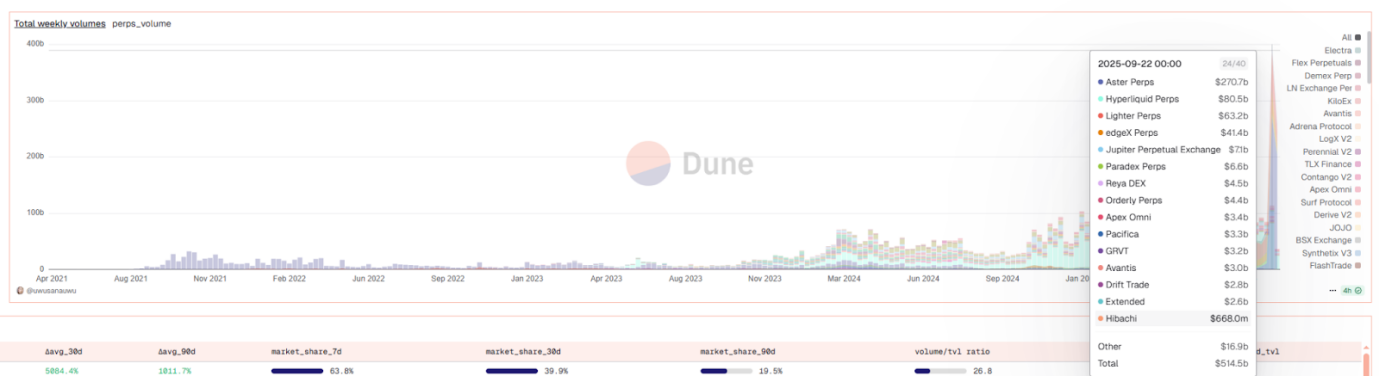

그 중 가장 두드러진 것은 Aster이며, Hyperliquid를 빠르게 제치고 탈중앙화 파생상품 거래량 1위 플랫폼이 되었고, 현재 일일 거래량은 후자의 약 3배에 달한다. 올해 7월만 해도 Hyperliquid는 이 분야에서 약 65%의 거래 점유율을 차지하며 2024년 말 메인넷 출시 이후 줄곧 선두를 유지했다. 하지만 2025년 10월 20일 기준 최근 1주일간 상위 10개 프로토콜의 영속계약 거래량 점유율에서 Aster는 40%, Lighter는 약 17%, Hyperliquid는 7.67%로 하락했다.

Perps Volume Market Share——top 10 protocol

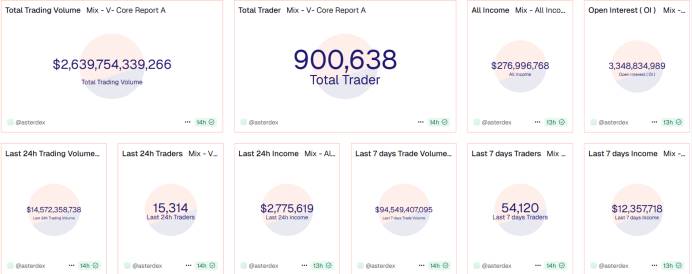

사용자 규모 측면에서도 Aster는 뚜렷한 우위를 보이며 BNB의 강력한 생태계를 활용해 현재 총 사용자 수가 460만 명을 돌파했다. 반면 Hyperliquid는 1년간 운영 후 총 사용자 수가 75만 명에 그쳐 전자보다 성장세가 명백히 낮다. Aster 외에도 Lighter, edgeX 등의 경쟁자들도 최근 강세를 보이며 Hyperliquid는 점점 더 치열한 시장 경쟁에 직면하고 있다.

하지만 이러한 시장 점유율 변화는 기존 시장 내에서 발생한 것이 아니다. 실제로 Hyperliquid의 거래량은 크게 변하지 않았고 오히려 일정한 성장을 보였다. Aster가 경쟁에 참여하면서 거래 인센티브 활동이 전체 시장에 큰 잉여를 가져왔다. 예를 들어, 9월 22일부터 29일까지 한 주 동안 Hyperliquid의 거래액은 800억 달러였으며 출시 이후 고수준을 유지했다. 다만 Aster가 동기간 기록한 과장된 2700억 달러 거래액과 비교하면 다소逊色하다.

이, Perp DEX 분야 주요 프로젝트 분석

2.1 Hyperliquid: 성능 왕자의 경쟁우위와 잠재적 위험

Hyperliquid은 파생상품 거래에 특화된 고성능 Layer1 블록체인으로, 완전히 체인상에서 작동하는 개방형 금융 시스템을 구축하려는 목적을 가지고 있다. TVL은 7월 40.2억 달러에서 9월 정점의 63.5억 달러까지 안정적으로 증가했으나 최근 47.8억 달러로 조정되었지만 여전히 업계 선두를 유지하고 있다. HIP-3 제안은 무허가 자산 상장의 새로운 시대를 열었으며, 주식, 원자재 등의 전통 자산 영속계약도 가능하게 되었다.

기술적 장점: Hyperliquid는 HyperBFT 합의 메커니즘을 통해 진정한 체인상 중앙제한가주문장(CLOB)을 실현했다. 체인상 주문장 기술을 핵심으로 삼아 사용자에게 중심화 거래소 수준의 빠른 거래 경험(확인 시간 1초 미만)과 초당 20만 건 이상의 처리 능력을 제공한다. 대부분의 거래량은 영속계약 등의 파생상품에서 발생하며, 전통적인 벤처캐피탈 투자를 받지 않고 커뮤니티에 자체 토큰 HYPE를 에어드랍하고 플랫폼 수익을 이용해 리플백하는 독특한 경제 모델을 통해 빠르게 성장했다.

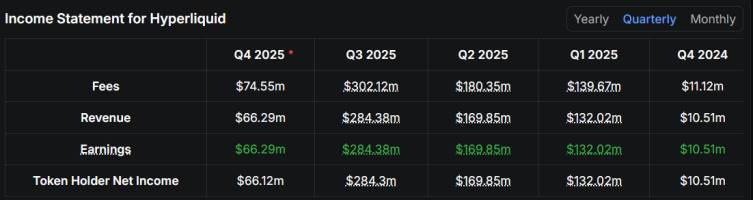

수익 모델: Hyperliquid는 매우 지속 가능한 토큰 경제 모델을 채택했으며, 재무 데이터는 이 모델의 효과성을 강력하게 입증한다—플랫폼이 발생시키는 대부분의 수수료(예: 2025년 3분기 무려 3.02억 달러의 수수료)를 거의 전부 '토큰 홀더 순수입'(동기 2.84억 달러)으로 전환하고 $HYPE 토큰 리플백 소각에 명확히 사용한다. 플랫폼의 성공을 토큰 가치와 직접 연결하는 이 통화긴축 메커니즘은 호황기에는 폭발적인 부의 증가(예: 1년 내 수입 27배 이상 증가)를 가능하게 할 뿐만 아니라 불황기에는 지속적인 리플백을 통해 토큰 가격에 견고한 지지를 제공하기 때문에 매우 매력적이다.

잠재적 리스크: SHYPE 토큰의 대규모 언락 압박에 직면해 있다. 토큰 언락 스케줄에 따르면, 2025년 4분기에 약 1,983만 개의 SHYPE 토큰이 언락될 예정이며(유통량의 5.3%), 이는 장기抛压의 시작에 불과하다. 더 심각한 도전은 2025년 11월 말부터 시작되며, 총 2.38억 개의 핵심 기여자 토큰이 선형적으로 언락되기 시작해 2027~2028년 사이에 하루 평균 약 1,700만 달러의抛압이 예상된다. 이 규모는 현재 '구호 기금'을 통해 하루 약 200만 달러의 리플백 능력을 훨씬 초과하며, 抛압은 리플백 능력의 8.6배에 달해 거대한 구조적 저항을 형성한다. 또한 프로토콜의 상대적으로 중심화된 거버넌스 구조(단 24개 검증 노드가 보안을 유지함)는 이더리움 등 더 탈중앙화된 네트워크와 대비되며 잠재적인 단일 실패 지점 위험을 초래할 수 있다.

2.2 Aster: 공격적 성장의 양날검

Aster는 2025년 가장 논란이 많은 프로젝트라고 할 수 있다. TVL은 9월 하순에 6배라는 눈부신 증가(3.67억 달러에서 22.7억 달러로 급증)를 기록했고, 일일 거래량은 한때 270억 달러를 넘었으나, 이런 '로켓식' 성장은 의문을 낳았다.

기술 혁신: Aster는 사용자 요구에 대한 깊은 통찰을 보여주며 제품 설계는 단순한 기능 나열이 아니라 전문 트레이더와 소매 투자자 모두를 동시에 서비스할 수 있는 이중 모드 플랫폼을 구축했다. 현재 주로 BNB 체인에 배포되어 있으며, '주문장 + vAMM'의 하이브리드 모델을 채택했다. 주문장은 메인코인의 정밀 가격 책정에 사용되며, vAMM은 1001배와 같은 초고레버리지 장외 자산 거래를 지원한다. 또한 이자 발생 자산을 증거금으로 혁신적으로 도입하여 유동성 스테이킹 토큰 asBNB 또는 본원 수익 안정코인 USDF를 사용한 거래를 허용함으로써 자금 효율을 크게 향상시키고 '거래하면서 이자 획득'을 실현했다. 기관급 사용자를 위해 Aster는 특히 '숨겨진 지정가 주문' 기능을 도입했는데, 이 개인정보 우선 설계는 MEV 공격을 효과적으로 방지하고 대규모 주문 전략을 보호한다. 초기 프로젝트는 바이낸스 생태계와 깊이 통합되어 방대한 초기 사용자 기반과 유동성을 확보했으며, 공개적인 지지를 받아 시장 신뢰를 높이고 후속 발전에 견고한 기반을 마련했다.

논란의 초점: DefiLlama는 10월 5일 데이터 이상으로 인해 Aster를 제명했는데, 주요 이유는 거래량과 미결제약정 비율이 비정상적으로 높았기 때문이며(최대 27배), 정상 수준을 훨씬 초과한다. 공식 설명은 마켓메이커 활동과 포인트 인센티브 때문이라 하나 '양 거래량' 의혹은 여전히 사라지지 않는다.

2.3 Lighter: 제로 수수료 혁명의 선구자

Lighter는 사용자 유치를 위한 제로 수수료, 수익 창출을 위한 유료 API 및 스프레드 수익이라는 완전히 다른 비즈니스 모델을 대표하며, 전통 금융의 '주문 흐름 지불(Payment for Order Flow)' 모델과 유사하다. TVL은 6배의 안정적 성장(1.86억 달러에서 11.0억 달러로 증가)을 이루었으며, 선형적이면서도 지속적인 발전 궤적을 보여주었다.

기술 혁신: ZK-Rollup 기반의 고성능 거래 엔진은 검증 가능한 오프체인 매칭 메커니즘을 통해 5밀리초 미만의 초고속 거래 지연을 실현하면서도 체인상 결제의 궁극적 투명성과 보안성을 보장한다. 이 기술은 '제로 수수료' 모델에 견고한 기반을 마련했으며, 최대 63% APY를 제공하는 LLP 유동성 금고를 통해 일부 자본을 성공적으로 유치하고 활력 있는 거래 생태계를 구축했다.

도전 과제: Lighter의 사용자 유지율이 낮아 사용자 접착성이 여전히 강화되어야 한다. Aster와 유사하게 Lighter의 거래량과 미결제약정(OI) 비율은 Hyperliquid 등 경쟁업체를 훨씬 초과하며, 높은 회전율은 플랫폼에 단기적이고 투기적인 행동이 많고 장기 유지되는 실제 거래 사용자가 아닌 것을 나타낼 수 있으므로 현재로서는 장기 수익성에 의문이 있으며, 제로 수수료와 에어드랍 기대감으로 끌어들인 거대한 트래픽을 장기적 접착성을 가진 실제 사용자로 전환해야 한다.

2.3 EdgeX: 안정적 운영의 차별화된 경쟁자

EdgeX는 유명 마켓메이커 Amber Group이 육성한 것으로, 현재 Perp DEX 중 시장 점유율은 상대적으로 작지만 특색 있는 멤버로 시장 점유율은 약 5.5%이다. EdgeX는 성능이나 인센티브에서 극단적 전략을 취하지 않고, 마켓메이커 유전자에서 비롯된 리스크 관리 능력과 특정 지역에서의 깊은 노력 덕분에 안정적인 생태 위치를 차지하고 있다. Perp DEX 시장에서 안정적이고 지속 가능한 성장을 중시하는 또 다른 경로를 대표한다.

시장 전략: EdgeX의 사용자는 주로 아시아 시장(중국, 일본·한국 및 대만)에 집중되어 있으며, 안정적인 운영 전략을 취하고 다차원 포인트 계획을 통해 사용자를 유인하지만, 경쟁에서 요금 구조가 이점을 갖지 못한다. OI/Volume 비율은 약 0.27로 Hyperliquid보다 훨씬 낮지만 Aster와 Lighter보다 현저히 높아 거래량에서의 '양 거래량' 구성 요소가 상대적으로 적고 사용자 행동이 더욱 현실적이고 지속 가능함을 나타낸다. 유동성 금고(eLP) 규모($1.47억)는 넷 중 가장 작지만 '1011' 시장 급락에서 HLP와 같이 수익을 실현하며 안정적인 리스크 저항 능력을 보여주었다.

2.5 신생 세력 및 세부 분야 경쟁자

● dYdX: 주문장 모델의 선구자로서 독립 앱체인으로 이전하여 완전히 탈중앙화된 고성능 파생상품 거래소를 구축하려 한다.

● GMX: 다자산 공유 유동성 풀(GLP) 모델을 개척하여 슬리피지 없는 거래와 '실제 수익'을 특징으로 하여 소매 투자자들에게 깊은 사랑을 받고 있다.

● Paradex(Paradigm이 육성): 통합 증거금 계좌와 기관급 서비스를 주력으로 한다.

● Orderly Network: 인프라로서 다른 애플리케이션에 파생상품 거래 기능을 제공한다.

● Drift Protocol: 솔라나 생태계에서 중요한 위치를 차지하며 원스톱 크로스마진 거래 경험을 제공한다.

현재 Perp DEX 분야의 경쟁은 매우 치열하며 고성능 체인상 주문장, 고레버리지 인센티브, 제로 수수료 및 기관급 서비스 등 다양한 발전 모델을 보여주고 있다. 장기 발전과 불황기를 극복할 잠재력을 고려할 때, Hyperliquid는 견고한 기술 아키텍처(자체 개발 L1 체인상 주문장), 뛰어난 성능 경험, 높은 투명성과 지속 가능한 토큰 경제 모델(수익을 직접 리플백 소각에 사용) 덕분에 가장 강력한 종합 경쟁력을 보여주고 있다. 플랫폼 성공을 토큰 가치와 깊이 연결하는 통화긴축 메커니즘은 호황기에는 가치를 포착하고 불황기에는 지속적인 리플백을 통해 토큰 가격을 지지하여 깊은 경쟁우위를 구축한다. 이에 비해 Aster의 공격적 성장은 양 거래량 논란을 동반하고 있고, Lighter의 제로 수수료 모델은 사용자 유지 및 수익성 도전에 직면해 있으며, EdgeX는 상대적으로 니치한 시장 포지셔닝에 제한되어 있다. 앞으로 Perp DEX 모델은 계속 진화할 것이나 핵심 경쟁력은 점점 더 기술 혁신, 지속 가능한 경제 모델 및 실제 사용자 접착성의 결합에 집중될 것이며 단순한 단기 인센티브에 있지 않을 것이다.

삼, 기술 돌파: 아키텍처 진화와 성능 병목 해결 방안

3.1. 확장성 기술 경로의 진화

현재 주류 기술 아키텍처는 세 가지 경로로 나뉘며 각각 장단점이 있어 다른 전략 목표에 적합하다:

1. 앱체인(App-Chain) 패러다임: Hyperliquid为代表,通过构建专属的L1区块链(如HyperBFT共识),为交易所应用提供最大的性能定制性和主权。优点是极致性能(高TPS、低延迟)和无Gas费体验;缺点是开发难度极高,且需要自行维护验证者网络和安全保障。虽然定制化的Layer1有多个验证节点,理论上是去中心化的,但是由于节点数量少,而且全部由团队控制,所以去中心化实际程度有限。

2. 通用L2 Rollup 패러다임: Lighter为代表,基于以太坊的ZK-Rollup构建。优点是能天然融入以太坊庞大的生态和安全性,享受其网络效应,资产可组合性强(例如LLP Token可以轻松接入主网DeFi协议)。随着Danksharding等以太坊升级,其成本优势会愈发明显。同时作为Rollup,虽然只有单一Sequencer负责撮合,执行层中心化,但验证ZK Proof耗费很少资源,轻量节点也可以验证,所以验证过程是高度去中心化的,从而弥补了"中心化执行"的不足。另外资产账本都在以太坊主网上,即使Lighter团队消失,也允许用户自主取回资金,资产安全得到充分保障。

3. 하이브리드 아키텍처: Aster采用订单簿与ZK-Rollup结合的混合架构,通过CLOB确保精准定价,并借助ZK L1链支持高达1001倍杠杆的永续合约交易,有效提升资本效率。其整体架构战略呈现出清晰的阶段性规划。当前阶段,Aster巧妙地借道BNB Chain,利用其成熟的生态资源快速启动市场并聚合流动性,这种“特洛伊木马”策略避免了自建生态的冷启动难题。项目通过一系列生态合作,深度绑定链上信用和Meme等热门赛道,构建了强大的社区与分销网络。展望未来,Aster计划迁移至自研的ZK L1链——Aster Chain,这一关键跃迁旨在彻底解决性能与隐私瓶颈。届时,凭借大规模空投的经济激励,Aster期望将BNB Chain上积累的用户与流动性顺利引导至其主权链上,最终形成一个兼具高性能、强隐私和跨链互操作性的一站式交易生态系统。

3.2 주문 매칭 메커니즘의 혁명: AMM에서 체인상 CLOB까지

영속 DEX 발전의 핵심은 주문 매칭 메커니즘의 지속적인 진화로, 탈중앙화와 성능 효율 사이의 균형을 추구한다.

1. 오라클 가격 책정 모델: GMX为代表。此模式完全依赖外部预言机提供价格,交易在该价格上直接执行。其优势在于零滑点,但代价是放弃了链上价格发现功能,交易者本质上是“价格接受者”。

2. vAMM 모델: Perpetual Protocol 초기 형태为代表。该模型引入虚拟자동화마켓메이커,通过数学公式模拟유동성풀来进行거래및가격책정。它实现了체인상가격발견,但常因유동성가상화而导致고슬리피지,체험不佳。

3. 오프체인주문장 + 온체인결제:dYdX v3为代表。这是关键的하이브리드모드돌파。주문의매칭과매칭은오프체인고성능서버에서완료되며,최종거래결제결과만체인상에업로드된다。이방식은초기에거래속도와사용자체험을크게향상시켰으며,CEX체험에맞추는중요한한걸음이다.

4. 풀온체인주문장:진화의다음선두,Hyperliquid为代表。Solana, Monad 등의고성능블록체인및전용앱체인의출현과함께전체주문장을완전히체인상에두는것이가능해졌다。이모드는체인상거래의완전한투명성과조합가능성을복원하며,인프라의최적화를통해지연과프론트런공격등의문제를해결하려한다。탈중앙화거래의궁극적형태를대표한다.

이진화경로는산업이모방에서혁신으로,궁극적으로탈중앙화의핵심이점을유지하면서중심화플랫폼에뒤지지않는거래체험을추구하는과정을명확히보여준다.

3.3. 자금풀모델:자본과리스크효율성을높이는핵심혁신

DEX자금풀모델은혁신적인유동성집합과리스크관리메커니즘을통해자본효율을顯著히높이고거래슬리피지를낮춘다.

1. Hyperliquid HLP모델:HLP는프로토콜자금고로서마켓메이킹과청산과정에참여하며,거래수수료분배를획득한다。이모델은능동적유동성전략을採用하여시장변화에동적으로응답할수있지만,헤지실패와청산리스크의복잡성이존재한다.

2. Aster ALP와USDF조합:Aster는하이브리드유동성설정을採用하며,체인상"심플모드"거래에서ALP(자동화유동성풀)를사용한다。USDF는델타중립암호자산조합과숏포지션으로완전후원되는수익형스테이블코인으로,사용자는BNB, USDT 등의자산을입금하여asBNB 또는USDF로전환함으로써최대20배증거금강화를획득할수있다.

3. Lighter LLP공유리스크모델:LLP는단일유동성풀로서손실을집단적으로부담하며,공유리스크구조를採용한다。이모델은제로비용옵션을제공하며,ZK회로를통해검증가능한주문매칭과청산을실현하고,LLP수입은상대방손익,자금비용,청산비용에서발생한다.

4. Jupiter유동성집합모델:솔라나선도DEX애그리게이터로서,Jupiter는Metis v1엔진을통해50+ DEX유동성을집합하여솔라나거래량의50% 이상을처리한다。유동성집합모델은깊은유동성접근을제공하며슬리피지를최소화하고,최근출시된Jupiter Lend프로토콜은맞춤청산엔진과동적리스크격리제한을採용한다.

가장높은자본효율과레버리지배율을추구하는숙련된트레이더또는기관의경우,Aster의ALP/USDF모델이더매력적일수있다。델타중립전략과최대20배증거금을통해자산활용도를극대화하기때문이다。하지만그만큼더높은복잡성리스크도감수해야한다。리스크를광기하는유동성제공자의경우,Lighter의LLP공유리스크모델이더좋은선택일수있다。제로비용과리스크공유메커니즘이더명확한수익구조를제공하지만,집단적으로손실을부담해야한다。Hyperliquid의HLP모델은전문적이며능동적으로운영되는헤지펀드와같아,프로토콜의능동운영능력을믿고잠재적인헤지실패리스크를감수할수있는사용자에게적합하다。대부분의일반사용자에게는Jupiter의유동성집합모델이대부분의일상거래시나리오에서최적의선택일수있다。사용자가직접관리할필요없이전체네트워크유동성을집약하여최적의가격과최저슬리피지를제공하기때문에최고의사용편의성과거래체험을제공한다.

사, 생태경쟁의새로운차원:트래픽쟁탈에서가치구축으로의게임

기술아키텍처가점점성숙해지는배경에서,Perp DEX의경쟁초점은순수한기술성능에서더넓은생태구축의심층경쟁으로이동했다.

4.1 성장전략의양날검:공격적인센티브와“양거래량”의의문

현재생태경쟁에서가장뚜렷한현상은신생플랫폼이고인센티브전략을통해폭발적성장을달성하는것이지만,이는데이터실제성에대한논란도동반한다.

● Aster의공격적성장: Aster는최대1001배의레버리지와포인트인센티브활동을제공하여일일거래량이한때$270억달러를넘겼고,총사용자수가빠르게460만명을초과했다。그러나이“로켓식”성장은의문과동반된다。거래량과미결제약정(OI)의비율이이상적으로높아정상수준을훨씬초과하며,시장이공개에어드랍포인트를획득하기위해많은“양거래량”행위가존재한다는우려를낳고있다.

● Lighter의제로비용모델도전: Lighter의제로수수료모델은거대한트래픽을성공적으로끌어들였지만,사용자유지율이낮다。Aster와유사하게,거래량과OI의비율도업계안정기업(예: Hyperliquid)보다훨씬높아플랫폼에단기투기행위가많고장기유지되는실제거래사용자가아닌것을나타내며,이에따라장기수익성에의문이있다.

● 실제성과지속가능성의기준: 비교하자면,Hyperliquid의거래량성장은상대적으로안정적이며,OI/Volume비율이더건강하다。EdgeX등의플랫폼은시장점유율이작지만,OI/Volume비율이Aster와Lighter보다현저히높아사용자행동이더현실적이고지속가능함을나타낸다.

4.2 생태구축의심층경쟁:자산,유동성,비즈니스혁신과요금모델

트래픽외에도프로젝트팀은더심층적인생태차원에서경쟁을펼친다.

● 자산다양성경쟁: Hyperliquid의HIP-3제안은“무허가자산상장”의선례를열었으며,주식,원자재등전통자산의영속계약을빠르게상장할수있게되어롱테일자산과커뮤니티를유치하는새로운전략이되고있다。Aster는이추세에대한차별화된이해를보여주며,전적으로자산수량추구가아닌자산심도와거래시나리오융합에더많이중점을둔다。예를들어,Aster가이미상장한24/7주식영속계약은테슬라,엔비디아등시장고도관심을갖는종목을선별하여암호화원생사용자에게원활한전통시장노출을제공하려한다.

● 유동성과수익모델혁신: 유동성과수익모델혁신측면에서선두프로토콜은차별화설계를통해자본을쟁탈하고있다。예를들어,Hyperliquid의HLP마켓메이킹풀은사용자가USDC를입금하여상대방손익을공유할수있으며,연간수익률은약6.7%,프로토콜은수수료의약93%를구호기금에注入하여토큰리플백을통한가치회귀사이클을형성한다。Aster는ALP유동성풀을통해asBNB또는USDF와같은이자발생자산을증거금으로사용하도록지원하여거래와동시에스테이킹수익(asBNB연간약5-7%)또는스테이블코인예금수익(USDF조합APY최대16.7%)을획득함으로써자금효율을향상시킨다。이배경에서다른프로토콜의혁신도주목할만하다。예를들어,Lighter의LLP유동성금고는고APY를제공하여자본을유치하는데,수익은상대방손익,자금비용,청산수익에서발생하며,이모델이제로수수료하에서도지속가능한지여부는큰관심사다.

● 비즈니스모델변화:Hyperliquid와개발자인센티브계획은제3자가자체인프라를기반으로새로운애플리케이션을구축하도록장려하며,Aster와BNB Chain 생태계의심층통합은기존트래픽을활용하여빠른시작을실현하는경로를보여준다。이혁신들은자본효율을향상시킬뿐만아니라네트워크효과를창출하여전체생태계를더지속가능한방향으로끌어간다.

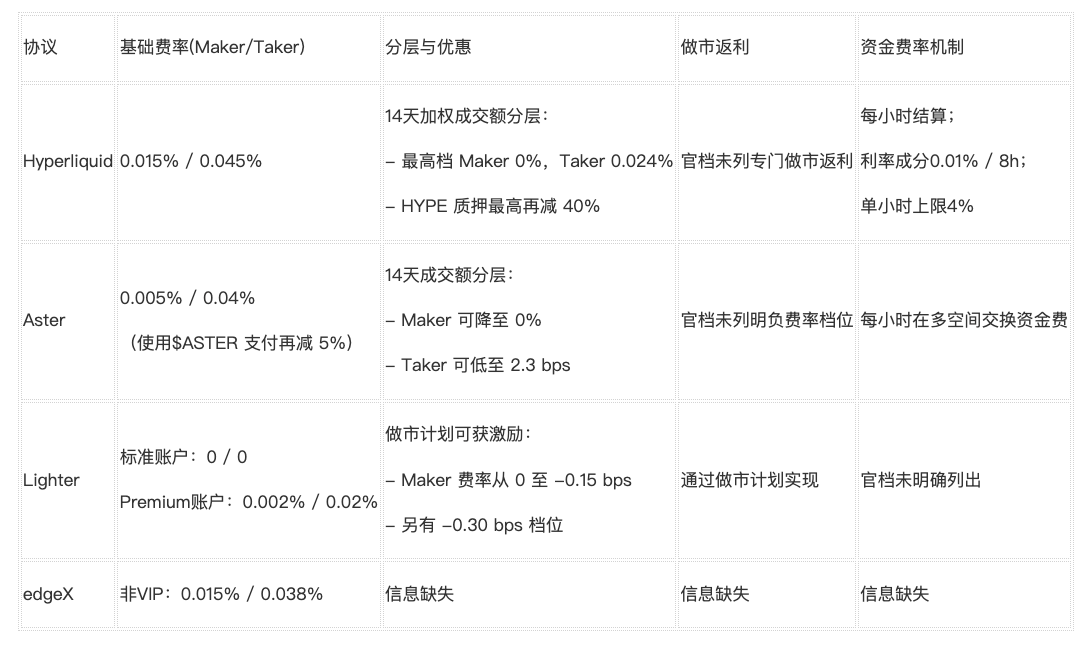

● 수수료비교:각영속계약DEX의요율구조를포괄적으로비교하면사용자프로필에따라차별화선택이가능하다:Lighter표준계정의제로요율모델은소매투자자및저빈도거래자에게가장매력적이다;프리미엄계정은매우낮은테이커요율로고빈도거래자에게더적합하다。패시브마켓메이킹과대규모주문의경우,Aster와Hyperliquid는더우월한계층화메커니즘과마켓메이킹리베이트로선호된다。자금요율변동에민감하다면,Aster와Lighter의메커니즘이더적합하다。반면edgeX는현재요율구조에서명백한경쟁력을보이지않는다.

오, 규제도전: 머리위에매달린다모클레스의칼

Perp DEX의맹렬한진격은글로벌규제프레임워크의가속화에직면해있으며,규제준수가프로젝트의장기생존여부를결정짓는핵심이되었다.

5.1 글로벌규제환경의명확화

● 미국: 미국CFTC와SEC는9월합동성명을발표하며DeFi장소에"혁신면제"를제공하겠다고약속하며,영속계약등암호파생상품을안전항시험계획에명확히포함시켰고,24시간시장,포트폴리오증거금,DeFi규제조정라운드테이블회의개최를선언했다。이정책신호는규제기관이순수집행입장에서건설적인프레임워크제정으로전환하기시작했음을의미한다.

● 유럽: MiCA규제는현물암호자산에만적용되지만,EU고객에게제공되는모든영속,스왑또는기타파생상품은자동적으로MiFID II금융도구가된다。ESMA는2024년12월최종가이던스에서단지EU에서접근가능한영문프론트엔드를운영하는것만으로도역방향모집면제를파괴할수있음을명확히경고하며,파생상품DEX는지역봉쇄를하거나투자서비스라이선스를취득해야한다고밝혔다.

● 아시아태평양지역: 아시아태평양지역의규제프레임워크도가속화되고있다。싱가포르통화청(MAS)은레버리지암호제품(DEX포함)을제공하는모든플랫폼이《지불서비스법》라이선스를보유해야하며,파생상품관련시《증권선물법》에의거해"조직화시장"승인을추가로받아야한다고요구한다。홍콩증권선물위원회(SFC)의로드맵은디지털자산파생상품거래가"전문투자자"에게만개방되며,엄격한리스크관리와OTC보고규칙을시행할것이라고표시한다.

5.2 프로젝트가직면한구체적리스크와대응

● 사용자소재지리스크: Hyperliquid등플랫폼은많은미국사용자를보유하고있지만,프론트엔드에서미국IP를차단하는방법이SEC의엄격한심사를버틸수있는지는거대한불확실성이존재한다。동시에그비즈니스모델은사용자충성도와지속적인수익성장에매우의존하고있으며,미래규제강화로인해KYC/AML조치를시행해야하거나,거시환경악화로인해거래수익이기대에미치지못하면생태계의지속운영능력에영향을미칠수있다.

● 자산혁신레드라인: 각플랫폼이탐색하는주식영속계약등제품은직접전통증권규제의심해역으로진입하여글로벌규제기관의연합타격을쉽게촉발할수있다.

● 솔루션탐색: 업계는체인상KYC모듈,영지식신원증명,규제샌드박스등규제기술(RegTech)을적극적으로개발하며탈중앙화이상과규제요구사이에서균형을찾으려하고있다.

육, 미래전망: 트래픽혼전에서가치재구성으로의종국사고

현재Perp DEX업계의트래픽쟁탈에서,시장은무질서한확장에서구조적통합으로점차전환하고있다。이진화는경쟁구도의심화를반영할뿐아니라가치창출메커니즘의재편을예고한다。장기경쟁통합,성장모델전환,기관화경로,규제영향,기술아키텍처수렴,가치포착메커니즘등측면에서업계종국의잠재적그림을논의한다.

6.1 시장점유율경쟁을초월한장기경쟁통합구도

Perp DEX시장의초기단계는트래픽지향의치열한경쟁이주도했지만,장기적으로이모델은독점과생태협동으로전환될것이다。2025년데이터에따르면,산업거래량이1조달러를돌파했고,연성장률이138%를초과했지만주도플랫폼의시장점유율은소수선두에게빠르게집중되고있으며,2027년까지DEX영속계약거래량이전체파생상품시장의50% 이상을차지할것으로예상된다.

이통합은단순병합이아니라네트워크효과와유동성집합을통한것이다:선두플랫폼은크로스체인브릿지와프로토콜상호운용성을통해"윈너테이크올"구도를형성할것이다。소수플랫폼이80% 이상의유동성을주도할것이며,주변참여자들은주변화되거나생태연합에통합될것이다。이과정은전통금융시장의독점화와유사하며,산업을분절경쟁에서규모화협동으로전환시키며자원낭비를피하고전체효율을향상시킨다.

6.2 인센티브주도성장에서지속가능한유기적모델로의진화

현재Perp DEX의확장은에어드랍,포인트,단기인센티브에매우의존하고있는데,이메커니즘은빠르게트래픽을유치할수있지만거품화와사용자이탈을초래하기쉽다。미래에는실제수익을기반으로한유기적성장모델로점차전환될것이며,프로토콜수수료리플백과소각이핵심기둥이될것이다。예를들어,일부플랫폼은이미수익의99%를토큰리플백에사용하여투기적인센티브에서가치앵커링으로의전환을실현했다.

이진화는거래수수료의안정적발생과유동성제공자의장기적인센티브에의존할것이며,2028년까지유기적사용자유지율이현재40%에서70% 이상으로상승

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News