하이퍼라이퀴드 하이퍼액티브 마켓 메이킹 봇으로 220배 수익을 얻는 방법은?

글: The Smart Ape

번역: Saoirse, Foresight News

이 사례는 프로그래밍 학습의 중요성을 보여주는 훌륭한 예이다. 프로그래밍을 활용하면 단지 2주 만에 암호화폐 거래소 Hyperliquid 플랫폼에서 6,800달러를 150만 달러로 증식시킬 수 있다.

얼마 전 한 Hyperliquid 트레이더가 실제로 이를 성공했다.

더 놀라운 점은 이 트레이더가 거의 어떤 리스크도 부담하지 않았다는 것이다. 그는 시장 방향에 베팅하거나 인기 있는 자산의 투기 열풍에 동참하지 않았으며, 정교한 마켓메이킹 전략—핵심은 '마켓메이커 리베이트'에 있으며 자동화 운영과 철저한 리스크 관리를 결합한 전략—만으로 성과를 거둔 것이다.

Hyperliquid 플랫폼의 마켓메이킹 메커니즘

이 전략을 깊이 있게 분석하기 전에 먼저 Hyperliquid 플랫폼의 마켓메이킹 로직을 이해해야 한다. Hyperliquid는 오더북 기반 거래소이며 사용자는 플랫폼에서 다음 두 가지 유형의 주문을 낼 수 있다:

-

매수 주문: 즉 '구매 주문' (예: '나는 100달러에 SOL 토큰을 사고 싶다')

-

매도 주문: 즉 '판매 주문' (예: '나는 101달러에 SOL 토큰을 팔고 싶다')

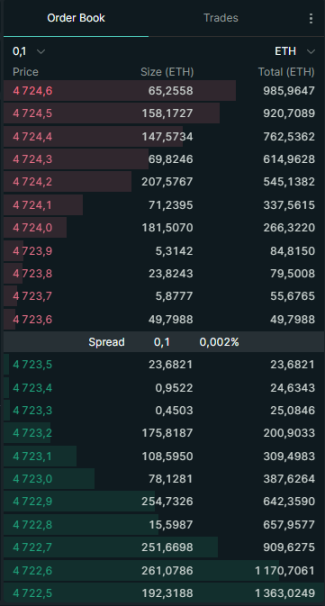

미체결된 이러한 주문들이 모여 '오더북(Order Book)'을 형성한다. 매수 또는 매도 주문을 제출하는 트레이더를 '메이커(Maker)'라고 한다.

-

메이커의 핵심 역할은 '유동성 제공'이다: 제한가 주문을 미리 제출함으로써 시장에 거래 가능한 주문량을 보충한다.

-

이와 반대되는 존재는 '테이커(Taker)'이다: 이미 오더북에 있는 주문을 직접 체결하는 트레이더 (예: 현재 최적의 매도가로 특정 토큰을 '시장가로 매수').

메이커는 시장에 매우 중요하다. 바로 그들의 유동성 제공 덕분에 시장의 매수-매도 스프레드가 낮은 수준을 유지할 수 있다. 메이커가 부족하면 트레이더들은 '부당한 가격 책정', '슬리피지 손실 확대' 등의 문제에 직면할 수 있다.

핵심 키포인트: 마켓메이커 리베이트

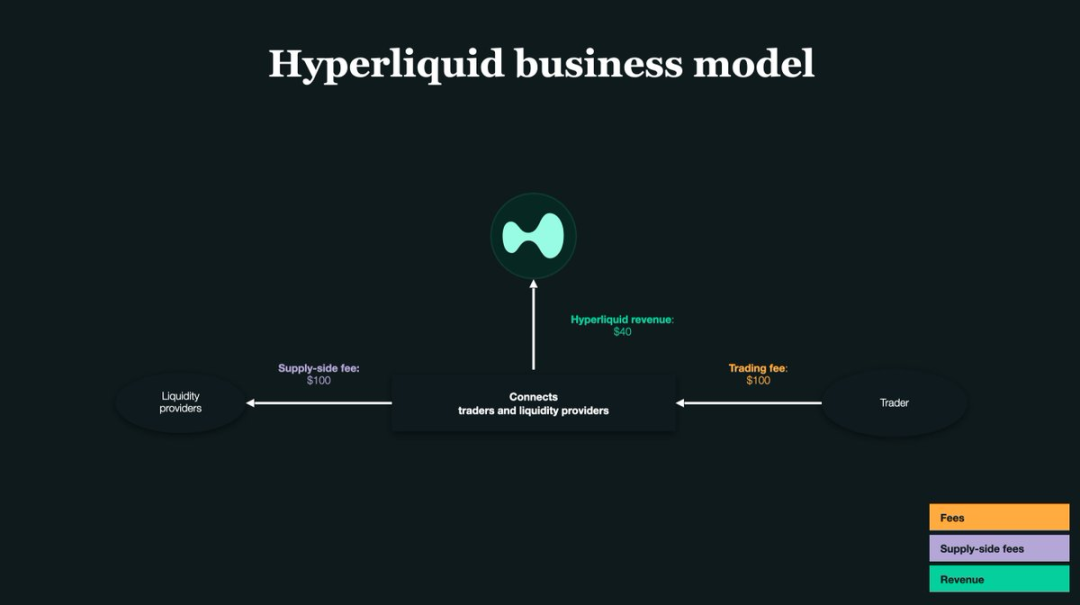

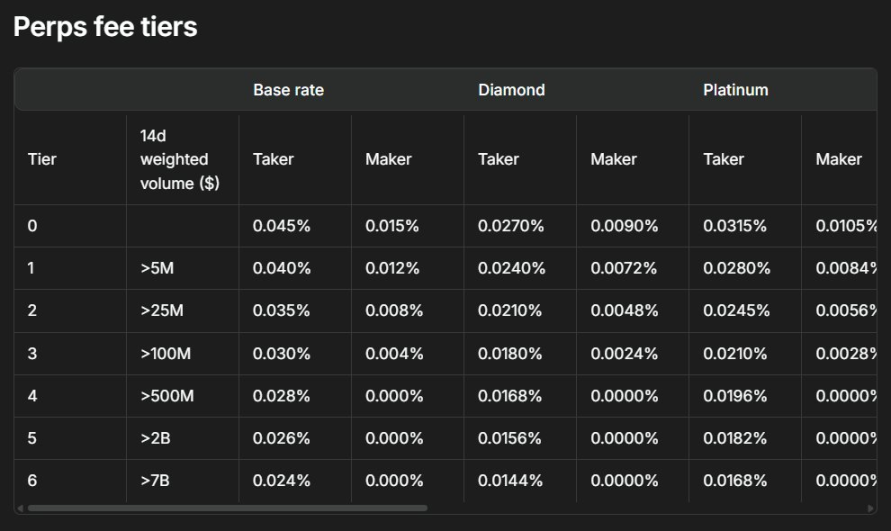

거래소의 핵심은 '유동성'이다. 사용자가 메이커가 되어 시장 유동성을 보완하도록 장려하기 위해 Hyperliquid는 메이커에게 '체결 리베이트'를 제공한다. 메이커의 주문이 체결될 때마다 플랫폼은 소액의 리베이트를 환급해 준다.

Hyperliquid 플랫폼에서는 각 거래 건당 리베이트 비율이 약 0.0030%이다. 즉, 1,000달러 거래 시 0.03달러의 리베이트를 받을 수 있다는 의미이다.

그리고 바로 이 미미하게 보이는 리베이트가 트레이더가 '6,800달러에서 150만 달러'로 자산을 불리는 데 결정적인 역할을 했다. 그의 전략 핵심은 '단방향 견적(One-sided Quoting)'이다: 오더북의 한쪽 측면(매수 측 혹은 매도 측 중 하나)에만 제한가 주문을 내며, 시장 가격이 변동하면 기존 주문을 즉시 취소하거나 반대측으로 견적을 전환한다.

간단히 말해, 그의 운영 로직은 단일 측면에서 유동성을 제공하여 리베이트를 벌되, 동시에 로봇을 통해 실시간으로 주문 방향을 조정하여 포지션 노출로 인한 리스크를 피하는 것이다. 결국, 자동화 고빈도 거래로 인해 발생한 엄청난 거래량을 바탕으로 미미한 개별 리베이트가 누적되어 막대한 수익으로 전환된다.

전통적인 마켓메이커의 핵심 고통점

대부분의 마켓메이커는 오더북의 '매수 측'과 '매도 측' 양쪽 모두에 주문을 낸다.

예를 들어보자: 당신은 100달러에 1개의 SOL을 매수하는 매수 주문과 101달러에 1개의 SOL을 매도하는 매도 주문을 동시에 제출한다고 하자.

두 주문 모두 체결되면 '저가 매수, 고가 매도'를 통해 1달러의 스프레드 수익을 얻게 된다.

하지만 이 방식에는 중요한 문제가 있다: 포지션 리스크.

-

매수 주문만 체결되고 매도 주문이 체결되지 않으면: 당신은 SOL 토큰을 수동적으로 보유하게 된다.

-

매도 주문만 체결되고 매수 주문이 체결되지 않으면: 당신은 안정화폐(예: USDT)를 수동적으로 보유하게 된다.

시장 가격이 당신에게 불리한 방향으로 급변하면, 이러한 수동적으로 보유한 자산은 큰 손실을 입을 수 있다.

그래서 위의 Hyperliquid 트레이더가 '단방향 견적'을 선택한 이유이다: 한쪽 측면에서만 주문함으로써 포지션을 더 엄격하게 통제하고 불필요한 자산 보유를 피할 수 있기 때문이다. 다만 이 방식의 대가는 더 높은 '아비트리지 당할(arbitraged)' 리스크를 감수해야 한다는 점이다.

'아비트리지 당한다(Arbitraged)'는 것은 무엇을 의미하는가?

구체적인 상황을 들어보자: 당신이 오더북에 '100달러에 SOL 매수'라는 매수 주문을 냈다. 그런데 갑작스런 악재로 인해 SOL 가격이 순식간에 90달러로 폭락했다고 하자.

-

당신의 '100달러 매수' 주문은 여전히 오더북에 남아 취소되지 않은 상태이다.

-

보다 빠른 트레이더는 즉시 '100달러'에 당신에게 SOL을 판매하며(즉, 당신의 매수 주문과 체결) 아비트리지를 수행한다.

-

최종 결과: 당신은 시장가보다 10% 비싼 가격에 SOL을 매수하게 되며, 플랫폼 리베이트를 받더라도 막대한 손실을 입게 된다.

이러한 상황을 '역선택(Adverse Selection)'이라고 하며, 일반적으로 '아비트리지 당한다'고 표현한다.

따라서 '단방향 견적' 전략을 사용할 경우, '정확성'과 '속도'가 성패를 좌우한다. 전략의 유효성은 완전히 로봇의 반응 속도와 조작 정확도에 달려 있다.

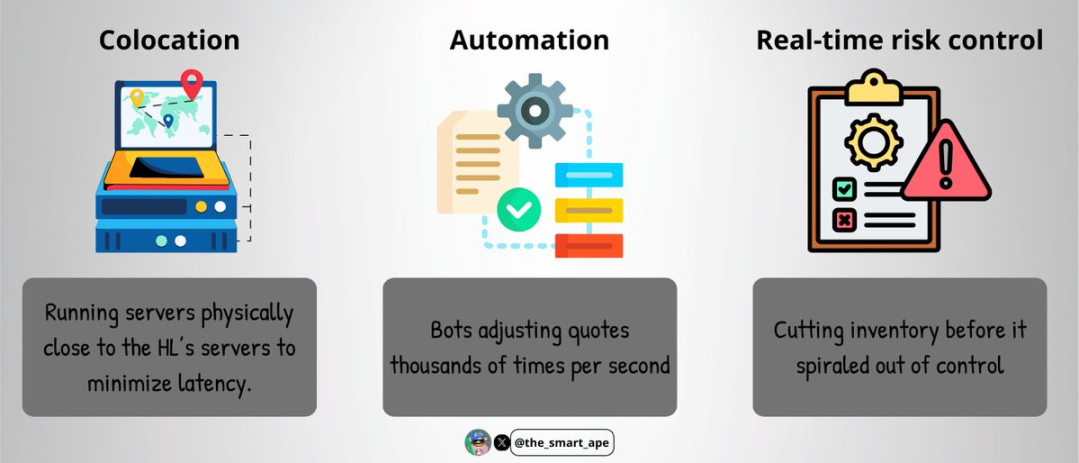

고빈도 거래 인프라

'아비트리지 당함'을 방지하기 위해 해당 트레이더는 다음과 같은 '초고속 실행 시스템'을 구축했다:

-

호스팅 서비스: 거래 서버를 Hyperliquid 플랫폼 서버 근처에 물리적으로 배치하여 네트워크 지연을 최소화한다.

-

자동화 운영: 로봇이 초당 수천 번의 견적을 조정하여 실시간 가격 추종을 실현한다.

-

실시간 리스크 관리: 포지션 리스크가 통제력을 잃기 전에 자동으로 청산하거나 포지션을 조정한다.

이러한 인프라 구축은 높은 비용이 들며 기술적 복잡성도 매우 높다. 그래서 소수의 전문 마켓메이커만이 이러한 시스템을 구축할 수 있는 것이다.

기술 세부사항을 보면, 그의 거래 로봇은 C++ 또는 Rust 언어로 작성되었을 가능성이 크다(이 두 언어는 '실행 속도 빠름', '지연 낮음'으로 유명함). 서버는 Hyperliquid의 '오더 매칭 엔진' 근처에 호스팅되어 자신의 주문이 우선적으로 매칭되도록 보장한다.

로봇은 WebSocket 또는 gRPC 프로토콜을 통해 실시간 오더북 데이터를 수집하며, 밀리초 단위 시간 내에 '주문 - 취소 - 견적 방향 전환' 작업을 수행한다. 이를 통해 리베이트를 꾸준히 획득하면서도 가격 변동으로 인해 주문이 '무효화'되는 것을 방지한다.

'델타 중립(Delta Neutral)' 상태를 유지하는 방법?

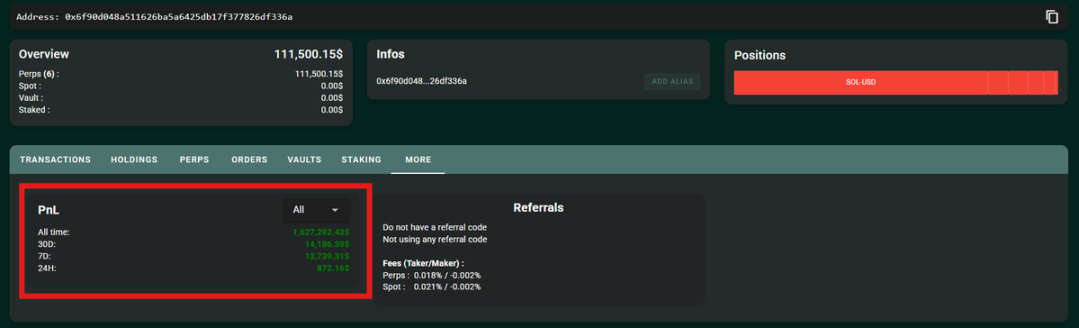

가장 인상적인 점은 이 트레이더가 항상 '델타 중립' 상태를 유지했다는 것이다. 그의 총 거래량이 수십억 달러에 달했음에도 불구하고, 순 포지션 리스크는 항상 10만 달러 이내로 통제되었다.

그는 어떻게 이를 해냈을까?

-

로봇이 SOL 토큰의 포지션 변동을 실시간으로 추적한다.

-

엄격한 리스크 상한선 설정 (순 포지션 리스크는 절대 10만 달러를 초과하지 않음).

-

포지션 리스크가 상한선에 근접하면, 로봇은 즉시 해당 측면의 거래를 중단하고 반대 측면으로 견적을 전환하여 반대 거래로 포지션 재균형을 실현한다.

그는 현물과 선물 간 아비트리지를 이용하지 않고, 완전히 '영구계약(perpetual contract)' 시장에서 운영했다. 모든 거래가 동일한 시장에서 이루어지기 때문에 포지션 헷징과 리스크 통제가 더 간단해진다.

다만 이 전략은 '철저한 규칙성'과 '정밀도'에 매우 높은 요구를 한다. 가장 작은 조작 실수라도 막대한 손실로 이어질 수 있다.

이면의 수학적 논리

전체 전략의 수익 계산 로직은 사실 매우 명확하다:

-

2주 동안 이 트레이더의 총 거래량은 14억 달러에 달했다.

-

메이커 리베이트 비율은 건당 0.003%였다.

-

리베이트만으로 얻은 수익 = 14억 달러 × 0.003% ≈ 42만 달러.

이基础上, 그는 '수익 재투자' 전략을 추가로 적용했다. 즉, 매번 받은 리베이트를 즉시 다시 거래에 재투입하여 '복리 효과'로 수익을 극대화했다. 결국 총 수익은 150만 달러에 도달했다.

그리고 이 모든 것의 시작은 단지 6,800달러의 초기 거래 자금에 불과했다.

왜 당신은 이 전략을 직접 복제할 수 없는가?

당신은 아마 이렇게 생각할 수 있다. '그렇다면 나는 그냥 그의 거래를 복사해서 똑같이 많은 돈을 벌 수 있지 않을까?' 하지만 현실은 이렇다. 이 전략은 거의 복제할 수 없으며 핵심 원인은 다음과 같다:

-

당신은 그의 '실행 속도'를 가질 수 없다: 전문 호스팅 서버 + 저지연 코드 조합은 일반 트레이더가 닿기 어려운 영역이다.

-

당신은 그의 '자금 규모'를 가질 수 없다: 초기 자금은 6,800달러에 불과하지만, 수익 복리로 인해 후반부 거래 규모는 이미 전문 수준에 도달했다.

-

당신은 '정밀한 코드와 로봇'을 가질 수 없다: 그의 로봇은 반복적으로 디버깅되어 오더북의 미세한 변동까지 적응할 수 있도록 만들어졌으며, 일반 개발자는 이를 재현하기 어렵다.

-

당신은 '24시간 지속되는 인프라와 모니터링'을 가질 수 없다: 암호화폐 시장은 7×24시간 운영되므로 돌발 리스크에 대응하기 위해 실시간 모니터링 시스템이 필요하다.

간단히 말해, 이것은 '전문가 수준의 고빈도 거래 시스템'이며 일반 소매 투자자가 쉽게 복제할 수 있는 것이 아니다.

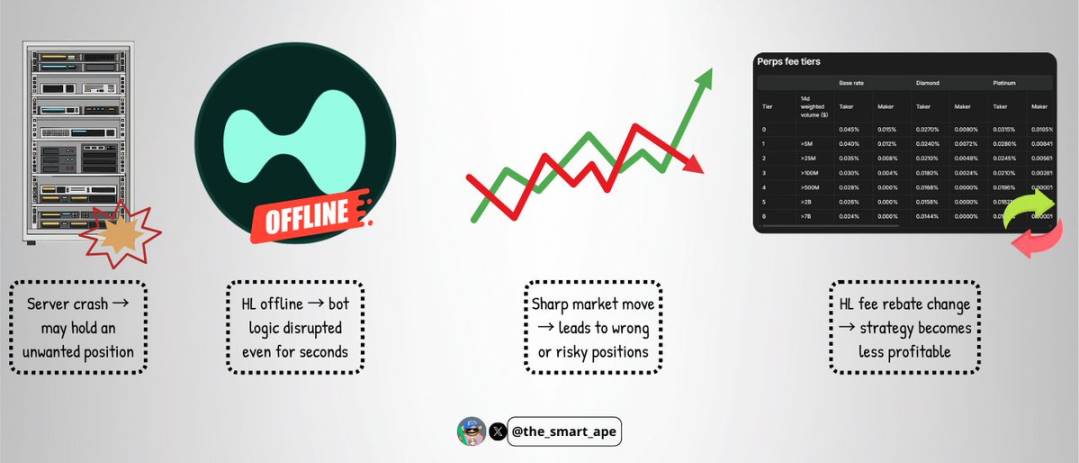

이 전략의 잠재적 리스크

이처럼 고도로 정교한 로봇이라 할지라도 무시할 수 없는 리스크가 존재한다:

-

서버 장애: 서버가 다운되면 로봇이 주문을 제때 취소하지 못해 대량의 리스크 포지션을 수동적으로 보유하게 될 수 있다.

-

거래소 장애: 드물지만 Hyperliquid 플랫폼에 다운이나 오류가 발생하면 몇 초 만에 로봇의 거래 로직이 붕괴될 수 있다.

-

극단적인 시장 변동: 격렬한 시장 상황은 '단방향 견적'의 균형을 무너뜨려 전략 실패 및 손실을 초래할 수 있다.

-

수수료 구조 변경: 만약 Hyperliquid가 메이커 리베이트 비율이나 거래 수수료를 조정하면 이 전략의 수익성은 즉각 크게 하락할 수 있다.

이 전략은 정교하지만 '결점이 없다'고 볼 수는 없다.

결론

2주 만에 6,800달러를 150만 달러로 늘리는 것은 '밈코인 운에 맡기는 것'처럼 들릴 수 있지만, 실제로는 탄탄한 기술력, 철저한 규율성, 정교한 시스템 설계가 뒷받침된 결과이다.

이 사례는 '메이커 리베이트를 규모 있게 활용하는 방법', '델타 중립을 유지하는 방법', 그리고 '방향성 리스크를 최소화하는 방법'을 보여주는 훌륭한 연구 사례이다.

이 사례가 주는 핵심 교훈은: 거래란 단지 '가격 예측'만을 의미하지 않는다는 점이다. 때로는 가장 수익을 많이 내는 전략이 바로 시장 구조 규칙을 철저히 이해하고, '다른 사람들이 간과하는 구석'에서 가치를 창출하는 시스템을 구축하는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News