Figure: 어떻게 수조 달러 규모의 전통 금융 시장을 움직일 것인가 - '모든 것이 블록체인에 올라간다'는 현실적인 PMF에서 출발해야 한다

글: Lyv

편집: Bruce Shen, Felix Xu

TL;DR

우리는 Figure Technology이 이번 사이클에 상장된 암호화 관련 스타트업 중 블록체인 기술을 통해 실제 비즈니스 시나리오에 진정한 가치를 부여하고 실질적인 가치 향상을 이룬 드문 사례라고 판단한다. 구체적으로 Figure의 대출 심사 시스템(LOS), Provenance 블록체인, 체인상 RWA 거래 플랫폼 Figure Connect는 미국 수조 달러 규모의 프라이빗 크레딧 시장을 겨냥한 '블록체인 + SaaS 제품' 조합을 형성하고 있다. 특히 Figure Connect는 출시 2분기 만에 13억 달러 이상의 거래량을 기록하며 Figure에 4500만 달러 이상의 수익을 창출했고, 이는 제품-시장 적합성(PMF)을 신속히 입증한 것이다. 우리는 전 세계 RWA 자산 점유율 42%를 차지하는 Figure가 미국 증시에 상장한 후 RWA 분야 선도기업으로서 기관과 트레이더들의 주목을 받으며 프리미엄 평가를 받을 가능성이 있다고 본다.

요약

지난 10년은 암호화폐 실험 무대였다면, 이번 10년은 현실 세계 자산(RWA)의 블록체인 연결이야말로 진정한 '주전장'이다. SoFi 창립자 Mike Cagney가 두 번째 도전을 시작한 핀테크 기업 Figure는 마치 우공이 산을 옮기듯 수조 달러 규모의 프라이빗 크레딧 시장을 점차 블록체인 위로 옮기고 있다. 미국 내 4위 HELOC(주택자산담보대출) 기관이자 '체인상 HELOC 왕'이라 불리는 Figure는 전통 금융 투자자의 검증을 받게 될 최초의 공개 RWA 플랫폼이다. Figure의 성패는 향후 5년간 RWA 서사의 방향성을 결정할지도 모른다.

핵심 주장: Figure Technology Solutions(이하 'Figure')은 HELOC 세부 시장을 중심으로 수직 통합된 금융 생태계를 대표한다. 이 시스템은 블록체인 기반 기술을 기반으로 수조 달러 규모의 프라이빗 크레딧 시장을 점진적이면서도 파괴적인 방식으로 재구성하고자 한다.

비즈니스 모델: Figure의 운영 모델은 전통적 대출 기관을 넘어선다. 본질적으로 'SaaS+블록체인' 기술을 기반으로 한 핀테크 기업이다. 회사는 자체 대출 부문(Figure Branded)과 광범위한 파트너 네트워크(Partner Branded)를 통해 수요가 높은 금융 자산(주로 주택자산담보대출, 즉 HELOC)을 발행한 후, 자체 Provenance 블록체인에서 이러한 자산을 토큰화하고, Figure Connect 자본시장 플랫폼을 통해 토큰화된 자산의 판매 및 자금 조달을 촉진한다. 이 과정은 자산 발행, 유동성 창출, 수수료 발생 등 다수의 단계에서 강력한 자기강화 '플라이휠 효과'를 만들어낸다.

재무 요약(2025년 상반기): 회사의 재무 실적은 이미 뚜렷한 반전점을 보여주고 있다. 2025년 상반기 매출은 1.91억 달러로 전년 동기 대비 22.4% 증가했으며, 순이익 2910만 달러를 기록하며 흑자 전환에 성공했다. 이 변화의 주요 원동력은 Figure Connect 플랫폼의 폭발적 성장이며, 해당 플랫폼은 4500만 달러의 순수입(이코노미 서비스 수수료 2000만 달러 포함)을 기록하며 플랫폼 중심 전략의 타당성과 현저한 운영 레버리지를 입증했다.

핵심 장점과 기회:

-

선도적 위치와 시장 주도권: Figure는 체인상 프라이빗 크레딧 RWA 시장에서 지배적인 위치를 차지하고 있으며, 활성화된 대출량 기준 시장 점유율 40%를 넘어서며 체인상 HELOC 2차 시장에서 130억 달러 이상의 거래를 처리했다.

-

독점적인 엔드투엔드 기술 스택: Provenance 블록체인, DART(디지털 자산 등록 기술), Figure Connect 등 일련의 독점 기술을 보유하여 기술적 선점 우위를 확보했다.

-

규모화된 자산 발행 능력: 미국 내 4위 HELOC 대출 기관으로서 Figure는 대규모 자산 발행 능력을 입증했으며, 누적 160억 달러 이상의 HELOC 대출을 실행하고 160곳 이상의 기관으로 구성된 파트너 네트워크를 구축했다.

-

비전 있는 창립자: 창립자 Mike Cagney는 대형 금융시장 내 구조적 비효율성을 정확히 식별하고 활용하는 데 있어 성공적인 경력을 갖고 있으며, SOFI의 비즈니스 모델은 여전히 시장에서 인정받고 있다.

주요 리스크와 도전:

-

시장 및 실행 리스크: 사업은 미국 부동산 및 HELOC 시장에 크게 의존하며, 이 시장은 금리 변동성과 거시경제 상태에 매우 민감하다. 새로운 자산 카테고리(사업자 대출, 소비자 대출, 신용카드 대출 등)로의 사업 확장은 여전히 중요한 실행 과제이다.

-

규제 불확실성: 회사의 사업 운영은 디지털 자산, 블록체인 기술, 소비자 신용 등 다수 영역의 규제 변화 교차점에 위치해 있으며, 다양한 시장에서 상당한 컴플라이언스 및 여론 리스크에 직면해 있다.

-

창립자 및 회사 거버넌스 리스크: 이중 의결구조로 인해 창립자 Mike Cagney는 약 90%의 의결권을 보유하게 되어 권력이 극도로 집중되며, 이는 공개주주의 이해관계와 일치하지 않을 수 있다. 그의 SoFi에서의 논란 있는 퇴임 또한 평판 리스크 요소를 제공한다.

평가 및 IPO 배경: 회사는 2021년 마지막 라운드의 프라이빗 펀딩에서 이미 32억 달러의 평가를 받았다. 주목받는 'RWA 최초 상장사'로서 IPO 평가는 시장의 주목을 받을 것이다. Figure는 2025년 8월 19일 IPO 신청을 공식 제출했으며, 나스닥 상장을 계획하고 있으며, 주식 코드는 'FIGR'이다. 이는 향후 디지털 자산 기업들의 IPO에 새로운 기준을 제시할 수 있다.

01 창립자 스토리 / 창업 배경

우리는 창립자 Mike Cagney의 커리어가 Figure의 유전자를 깊이 있게 형성했다고 판단한다. 그는 복잡한 배경을 가졌지만 독특한 창업 안목을 지닌 기업가로서, 과거의 성공은 Figure의 미래에 우수한 스토리 기반을 마련했다.

Mike Cagney는 월스트리트의 '노장'과 실리콘밸리의 파괴자가 결합된 전형적인 인물이다. 웰스파고(Wells Fargo)에서 트레이더 및 헷지펀드 매니저로 일했던 배경은 그에게 예리한, 말하자면 '사냥개 같은' 감각을 길러줬다. 이를 통해 규제와 시장의 '금융 단층선'을 정확히 발견하고, 자본을 끌어들이는 매력적인 스토리를 구축할 수 있었다.

검증된 비즈니스 모델과 SoFi의 성공: Cagney의 비즈니스 모델은 매우 명확하다. 거대하고 비효율적이며 규제받는 금융시장을 식별하고 기술로 파괴하는 것이다. 그가 공동 창립한 학자금 대출 거물 SoFi는 바로 이 모델의 절정이었다. SoFi는 수십억 달러 평가의 핀테크 유니콘으로 성장했을 뿐 아니라, 여러 번의 시장 사이클을 견뎌내며 성숙하고 탄력적인 핀테크 기업임이 입증되었다.

논란의 개인 역사와 리스크: 비즈니스적으로 큰 성공을 거두었지만, Cagney의 개인 역사는 매우 복잡하다. SoFi에서 화려한 임기를 마쳤지만, 성추행 혐의를 포함한 '문화적 폭로' 사건으로 인해 결국 강제로 종료됐다. 이 경험은 그를 극도로 논란 많은 인물로 만들었으며, Figure에도 뚜렷한 '핵심 인물 리스크'를 가져왔고, 상장사로서 평판 부채가 될 수 있다.

Figure의 '제2막': Figure 설립은 Cagney의 '제2막'으로 간주된다. 이번에는 기존 체계를 최적화하는 데 만족하지 않고, SoFi에서 검증된 '파괴적 사고방식'을 '체인상 업그레이드'하기로 결심했다.

-

그는 동일한 전략을 블록체인 기술로 강화하여 Figure의 HELOC(주택자산담보대출) 사업에 적용했으며, 체인상 HELOC 2차 시장인 Figure Connect라는 혁신 도구를 통해 HELOC 거래시장의 비효율성과 소유권 및 거래 기록의 불투명성 문제를 해결했다.

-

Cagney의 더 급진적인 아이디어는 Democractized Prime(체인상 자산 증권화 + P2P 거래) 및 Figure Exchange(생식형 스테이블코인, 규제받는 암호화폐 초과 담보 대출) 등의 실험적 제품에서 초기 검증과 추가 투자를 받았다.

Mike Cagney 외에도 Figure의 핵심 경영진에는 그의 아내 June Ou가 있다. 두 사람의 협력은 Figure 경영진의 '권력 부부'를 구성한다. Cagney가 Figure의 외부 전략가이자 대변인이라면, June Ou는 회사 내부 기술 및 운영의 초석이다. 그녀는 20년 이상의 기술 분야 경험을 보유하고 있으며, SoFi 재직 당시 최고운영책임자(COO)로서 플랫폼을 단일 학자금 대출 제품에서 다각화된 금융서비스 플랫폼으로 확장하는 것을 주도했다. Figure에서는 COO에서 사장으로 승진하여 회사의 핵심 운영, 기술 개발, 제품 실행을 계속 책임지고 있다.

02 미국 HELOC 시장 개요: 서브프라임 위기 이후 서서히 회복세

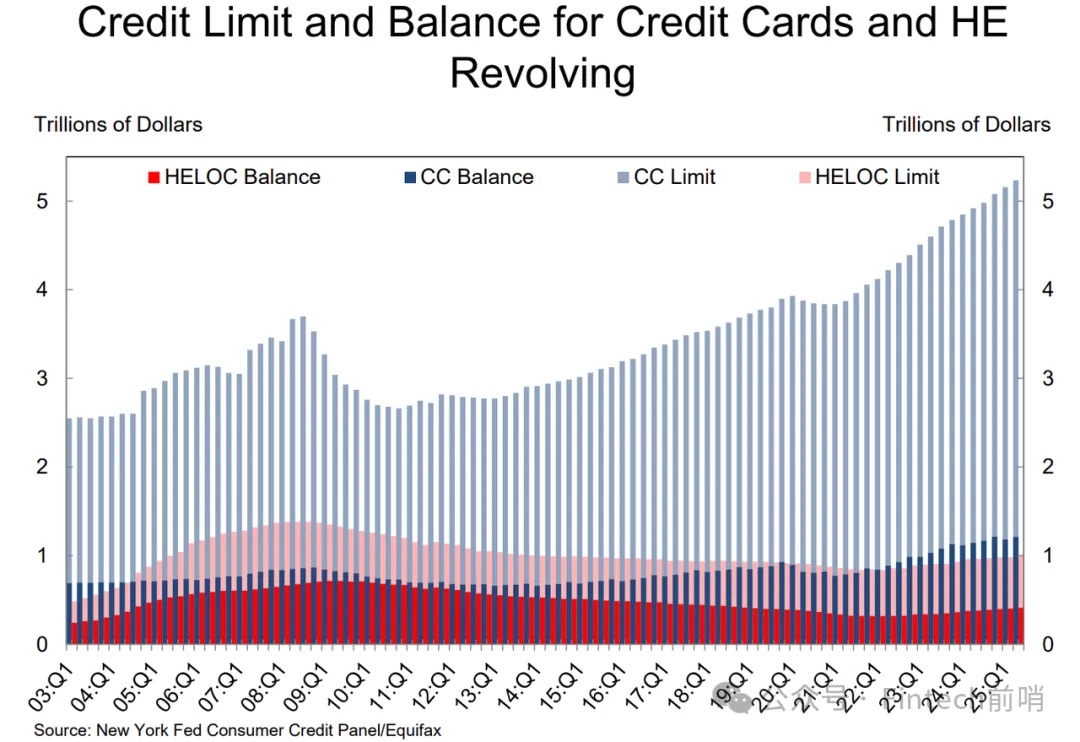

금융위기 이후 HELOC 잔액은 오랜 축소 과정을 겪었다. 뉴욕 연준 연구에 따르면 HELOC 잔액은 2009년 정점을 찍은 후 2018년 말까지 지속 하락했으며(2018년 4분기 약 4120억 달러, 14년 만의 저점) 이후 주택 가격과 처분 가능한 주택자산 가치 상승, 세제 변화, '금리 고정 효과'(Lock-in: 1순위 담보 대출 재융자 억제, 2순위 제품 회복) 등이 HELOC 시장 성장을 자극했다. 뉴욕 연준 2025년 2분기 보고서에 따르면, HELOC 잔액은 당분기 90억 달러 증가해 4110억 달러에 달했으며, 13분기 연속 상승세를 이어갔다(즉 바닥은 약 2022년 초).

자본시장의 빠른 반응

서브프라임 위기 이후 미국 대형 은행들은 HELOC 시장에 대해 리스크 관리 및 유동성 통제를 강조하며 신중한 태도를 취했지만, 동시에 성장 기회를 포착하기 위해 적극적으로 시장에 참여하고 있다.

자본시장화 채널 재건 중

지난 2년간 HELOC/2순위 담보 증권화가 다시 활성화되고 있다. KBRA는 2024~2025년 새 HELOC/CES 신용 지수를 발표하며, 해당 자산이 추적하는 프라이빗 RMBS 잔량의 약 4.5%를 차지한다고 밝혔으며, 2025년 발행량 증가를 예상했다. 골드만삭스는 2024년 GSMBS 2024-HE1(99.6%가 2순위 HELOC)을 출시했으며, 핏치는 2024~2025년 HELOC 포함 거래를 여러 차례 검토 및 평가하며 이 부문의 회복세를 지적했다. 이러한 동향은 2순위 담보의 자본시장화 채널이 재건되고 있음을 나타내며, 비예금기관 및 일부 대형 은행들에게 자산 회전 및 리스크 이전 인프라를 제공하고 있다.

2025년 체이스, HELOC 시장 재진입

2025년 8월 25일, 체이스 홈렌딩이 HELOC 제품 재출시를 발표했다. 이는 리스크 회피, 자본시장 채널 회복, 수요 회복 이후 선도 은행들이 다시 이 제품군을 재배치하고 있음을 의미한다. 웰스파고는 아직 신규 고객에게 개방하지 않았다.

다른 대형/지역 은행 및 신용협동조합 일반적으로 활발함

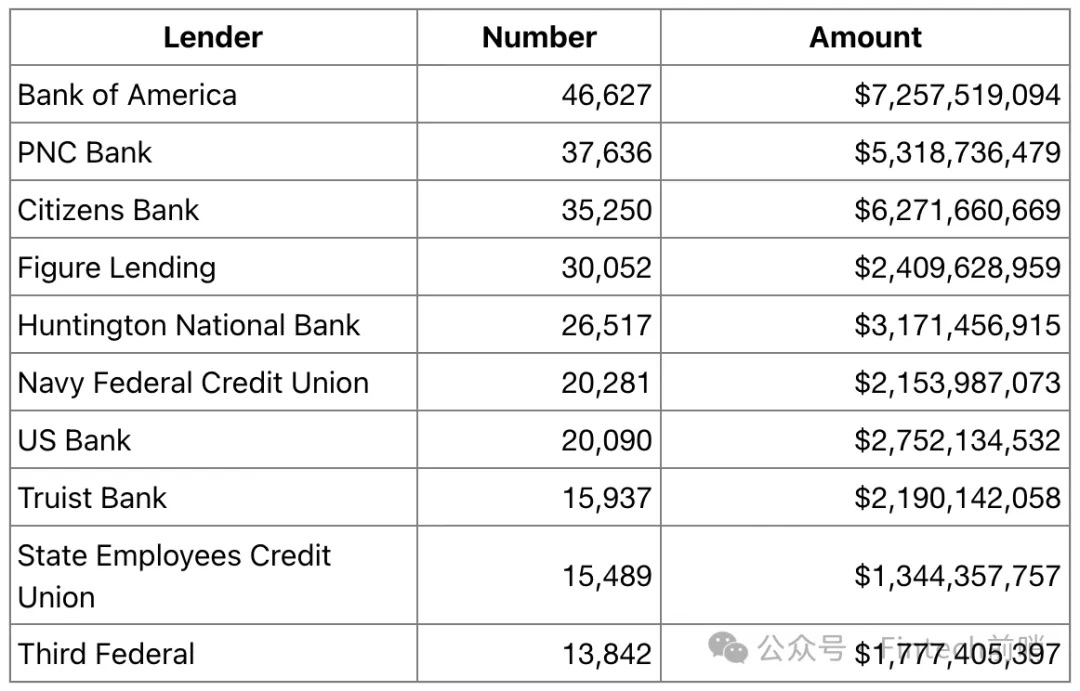

미국은행(BofA), PNC, US Bank, 트루이스트, 헌팅턴 등 대형/지역 은행들은 여전히 신규 고객에게 HELOC 제품을 제공하고 있다. 씨티도 HELOC를 제공하며, 신용협동조합 부문(예: 주정부 직원 신용협동조합, 해군연방 등)은 대출 목록에서 상위권을 차지하고 있다. 2024년 HMDA 순위에 따르면 미국은행이 약 4.6만 건으로 1위를 차지했으며, PNC, Citizens, Figure Lending이 뒤를 이었다. Figure Lending은 소수의 비예금기관 중 하나로 10위권에 진입했다.

2024년 10대 HELOC 대출기관:

HELOC 주택담보 대출 심사 시장: 상위 집중, Figure는 충분한 고객 확보 공간 존재

기관 수: 많지만 '산발적'은 아님

CFPB의 2023년 HMDA 데이터 보고서에 따르면, 2023년 HMDA에서 HELOC 사업을 보고한 기관은 총 1,221곳이었으나, 사업은 분산되지 않았다. 상위 25개 기관이 총 46.1만 건을 기록하며 44.4%의 시장 점유율을 차지했으며, 3곳을 제외하면 모두 예금기관이었고 소형 은행은 없었다.

2023년 전체 1,221개 기관 중: 연간 발행량 <100건인 기관이 388곳, 총 0.6만 건; 연간 발행량 100~499건인 기관 356곳, 총 6.8만 건; 연간 발행량 ≥500건인 기관 477곳, 총 96.6만 건. 즉 약 39%의 기관(≥500건)이 약 93%의 발행량을 완료했으며, 상위 집중도가 매우 높다.

Figure Lending의 상대적 위치

CFPB은 비예금기관이 전체 발행량의 4.9%만 차지한다고 판단하며, 전반적으로 하나의 상위 은행 기관 규모와 맞먹는다. 예를 들어 상위 2위인 미국은행과 PNC(점유율 약 6.2%, 5.1%). 비은행 플랫폼 대표로서 Figure는 이미 선두권에 성공적으로 진입했다. 업계 순위에 따르면 2023년 Figure Lending은 6위였으나, 2024년에는 4위로 올라섰다. 그러나 Top25는 여전히 은행/신용협동조합이 지배하고 있다.

Figure Lending은 현재 100여 곳과만 협력하고 있는데, 비교해 보면 Figure가 HELOC 거래 규모를 확대하기 위해서는 다른 대형 은행/신용협동조합과의 협력 유통 및 자본시장 이전(증권화/신탁)에 의존해야 하며, 최근 Figure Connect 체인상 2차 시장 시도가 바로 그런 노력이다. 우리는 Figure가 HELOC 수직 시장에서의 상대적 규모가 기술적 우위와 거래 효율성을 통해 더 많은 대형 파트너를 확보하고 Figure Connect 거래 규모를 확대할 수 있을 만큼 충분하다고 본다.

03 Figure의 제품 및 서비스 생태계

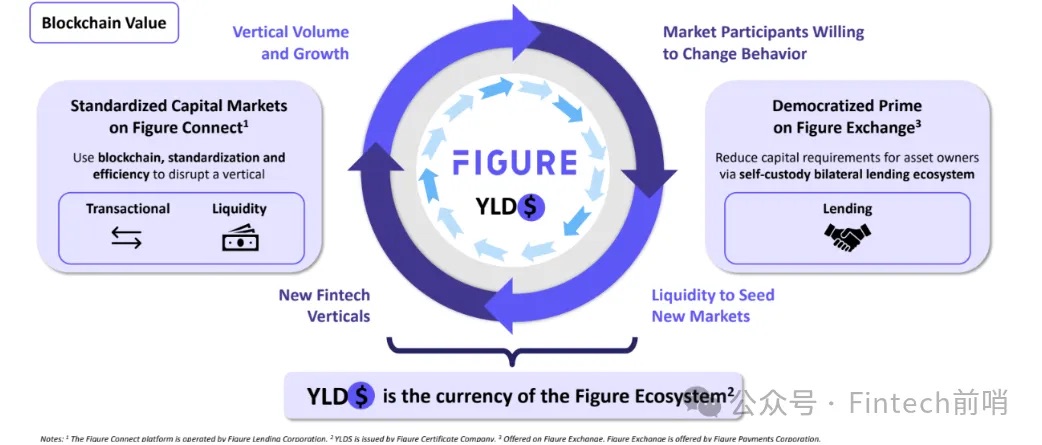

Figure는 전통 금융의 HELOC이라는 수직 시장에서 비즈니스 생태계를 대상으로 전 과정을 통합한 기술 제품 스택을 구축했다. 블록체인 기술의 적절한 활용은 Web3가 Web2 비즈니스에 진정으로 가치를 부여하는 비교적 두드러진 사례다.

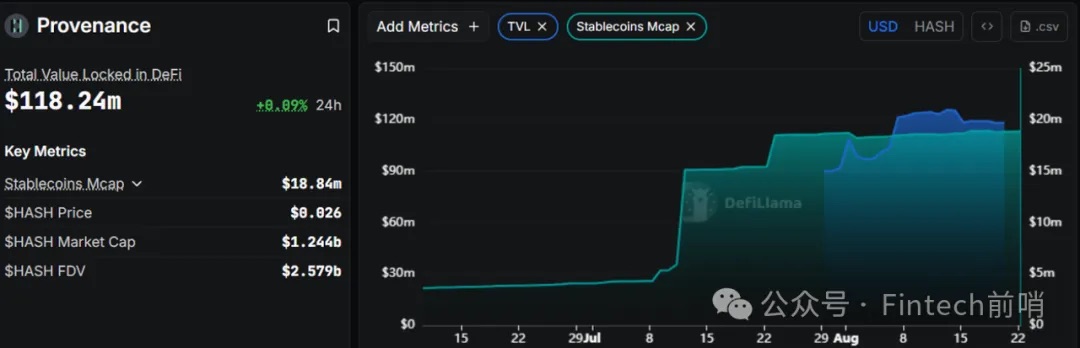

Provenance 블록체인: Figure가 정교하게 설계한 생태계의 기반 아키텍처

-

Cosmos SDK의 전략적 선택과 아키텍처적 장점: Provenance는 지분증명(PoS) 기반의 공개 블록체인으로, Cosmos SDK 프레임워크로 구축되었다. 이더리움과 같은 범용 플랫폼과 달리 Cosmos SDK는 '앱 전용 블록체인'(AppChains) 생성을 위해 설계되었다. 이를 통해 Figure는 규제받는 금융서비스(예: 신원 인증, 데이터 기밀성, 거래 확정성)의 엄격한 요구사항을 충족시키기 위해 처음부터 완전히 맞춤화된 프로토콜을 구축할 수 있었다. 신원 속성, 데이터 권한 등의 금융 수준 기능을 프로토콜 계층에 직접 내장함으로써 Figure는 '컴플라이언스가 설계에 포함됨(compliance by design)' 개념을 실현했으며, 범용 블록체인 위에 유사한 솔루션을 구축하는 경쟁자들보다 근본적인 아키텍처적 장점을 확보했다.

-

불변 기록 시스템으로서의 역할: 생태계 내 모든 거래 자산의 유일하고 법적 효력을 갖는 장부로서 Provenance는 전통 금융에서 파편화된 레거시 시스템과 조정 프로세스를 대체한다. 대출 계약, 담보물, 소유권 이력에 대한 이러한 불변 기록은 '단일 사실 출처'를 창출하여 사기 리스크(예: 담보물의 중복 담보)를 크게 줄이고 감사 및 컴플라이언스 비용을 현저히 낮춘다. Figure의 추산에 따르면, 이 기술은 대출 건당 평균 100bp 이상의 비용을 절감한다.

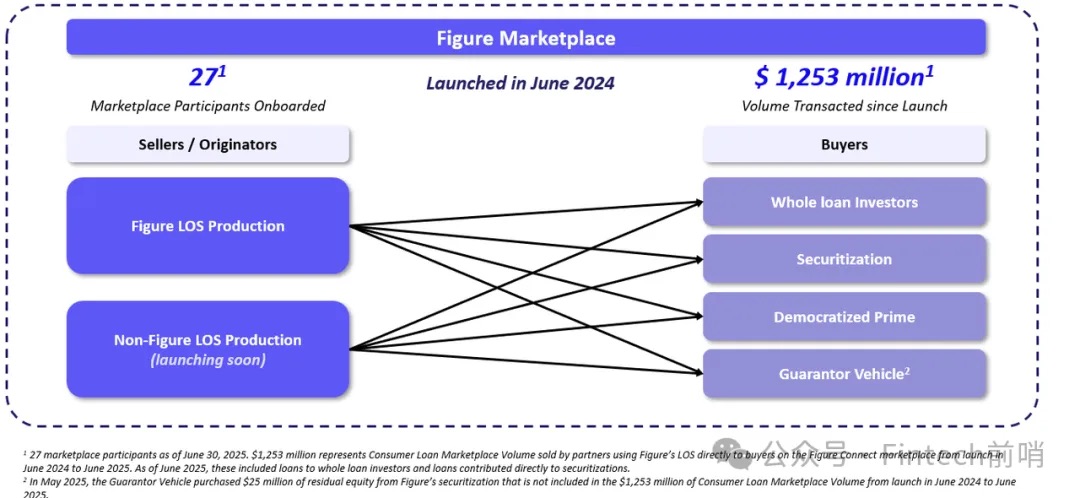

Figure Connect: 현대 자본시장의 핵심 엔진

Figure Connect는 원생적인 체인상 프라이빗 크레딧 자본시장 플랫폼으로, 일련의 원활하게 연결된 체인상 단계를 통해 전통 자산의 이동 방식을 완전히 재구성한다.

자산 이동 방식 재구성:

-

자산 발행 (Origination): 대출 발행자(Figure 자회사 Figure Lending 또는 The Loan Store 등 파트너)가 Figure의 대출 발행 시스템(LOS)을 사용하여 대출을 심사한다.

-

Provenance에서 토큰화 (Tokenization): 대출이 실행되면 계약 및 관련 데이터가 Provenance 블록체인에 등록되어 독특하고 원생적인 디지털 자산(RWA)이 된다.

-

시장에 상장 (Marketplace Listing): 발행자는 이 토큰화된 대출 자산을 Figure Connect에 상장하여 판매한다.

-

투자자 입찰 및 가격 발견 (Bidding & Price Discovery): 기관 투자자(예: Bayview Asset Management 또는 Saluda Grade)는 체인상에서 해당 자산 및 검증된 데이터를 확인하고 입찰할 수 있다. 발행자는 미래 대출 풀에 대한 가격을 고정하기 위해 '선물 약정'을 받아들일 수도 있다.

-

양자 즉시 정산 (Bilateral, Instantaneous Settlement): 입찰이 수락되면 거래는 발행자와 투자자의 Provenance 체인상 지갑 사이에서 직접 이루어진다. 소유권 이전은 불변하게 기록되며, 정산은 거의 실시간(T+0)으로 완료되어 거래 상대방 리스크와 정산 리스크를 제거하고, 전통적으로 수개월이 걸리는 정산 주기를 며칠 이내로 압축한다.

Figure 대출 사업과의 시너지 효과: Figure Lending은 플랫폼 내 최대 단일 자산 발행자로서 누적 160억 달러 이상의 HELOC 대출을 발행했다. 이러한 수직 통합 모델은 강력한 자기강화 플라이휠을 창출하여 신규 시장 플랫폼이 일반적으로 직면하는 '냉동 시작(cold start)' 문제를 효과적으로 해결한다. Figure Lending은 '앵커 발행자(anchor originator)'로서 Figure Connect에 지속적으로 표준화되고 고품질의 자산을 주입하여 기관 투자자를 유치한다. 이러한 투자자의 진입은 유동적인 2차 시장을 창출하며, 이는 다시 제3자 발행자들을 이 거대한 자금 풀에 연결하도록 유도하여 네트워크 효과를 형성한다.

Democratized Prime: DeFi를 통해 자산 효용 확장

Democratized Prime은 Provenance 위에 구축된 탈중앙화 대출 프로토콜로, 전통 금융(TradFi)과 탈중앙화 금융(DeFi)을 연결하는 핵심 단계이다.

-

TradFi와 DeFi 연결: Democratized Prime은 Figure Connect의 토큰화 자산(예: HELOC 자산 풀)을 담보로 사용할 수 있도록 허용한다. 2025년 6월, Figure는 1500만 달러 한도를 출시하며 원생 디지털 RWA가 탈중앙화 금융(DeFi) 시장에서 처음으로 담보로 사용될 수 있음을 알렸다.

-

자산의 생산적 활용: 이 플랫폼은 대출자와 차입자를 연결하기 위해 시간당 1회씩 행해지는 네덜란드식 경매 메커니즘을 채택한다. Figure Markets의 회원이라면 누구나 HELOC 자산 풀에 대출을 제공하고 수익을 얻을 수 있으며, 현재 연간 수익률은 약 9%에 가깝다. 이는 토큰화된 RWA가 거래 목적뿐 아니라 DeFi 생태계 내에서도 생산적이고 수익을 창출하는 자산이 될 수 있음을 입증하며, 자본 효율성을 극도로 높인다.

핵심 디지털 자산 인프라: DART 및 YLDS

-

DART (디지털 자산 등록 기술): DART는 2024년 4월 출시되었으며, Provenance 블록체인 기반의 유치권 및 전자수표(eNote) 등록 시스템으로, 모기지 업계 기존 MERS 시스템의 보다 현대적이고 효율적인 대안이 되고자 한다. 골드만삭스, 제퍼리 등 대출자 및 투자자가 디지털 자산에 대한 담보권을 완벽하게 할 수 있도록 지원한다. 2025년 6월 30일 기준, Figure의 LOS 시스템을 통해 발행된 대출 중 80%가 이미 DART에 등록되었다.

-

YLDS 스테이블코인: YLDS는 2025년 2월 출시되었으며, 미국 증권거래위원회(SEC)로부터 증권으로 등록된 최초의 이자 지급 스테이블코인이다. 현금 및 현금성 자산으로 뒷받침되며, 담보부 매일금융이자(SOFR)에 연동된 변동 금리를 지급한다. YLDS의 전략적 역할은 Figure 생태계의 원주민 통화 및 주요 결제 자산이 되는 것이며, 규제받는 지위는 대규모 채택을 위한 필수 신뢰 기반을 제공한다. Figure는 YLDS를 Figure 거래소의 법정통화로 만들고 생태계에 법정통화 입출금 채널을 제공하는 것을 목표로 하고 있다.

04 핵심 사업 부문

Figure의 거대한 기술 비전은 궁극적으로 핵심 사업의 규모화를 통해 실현되어야 한다. HELOC 사업은 견고한 기반석이며, 플랫폼화 전략은 성장을 가속화하는 촉매제이다.

1. 주택자산담보대출 (HELOC): 기반 사업

운영 프로세스 및 체인 연결 메커니즘:

-

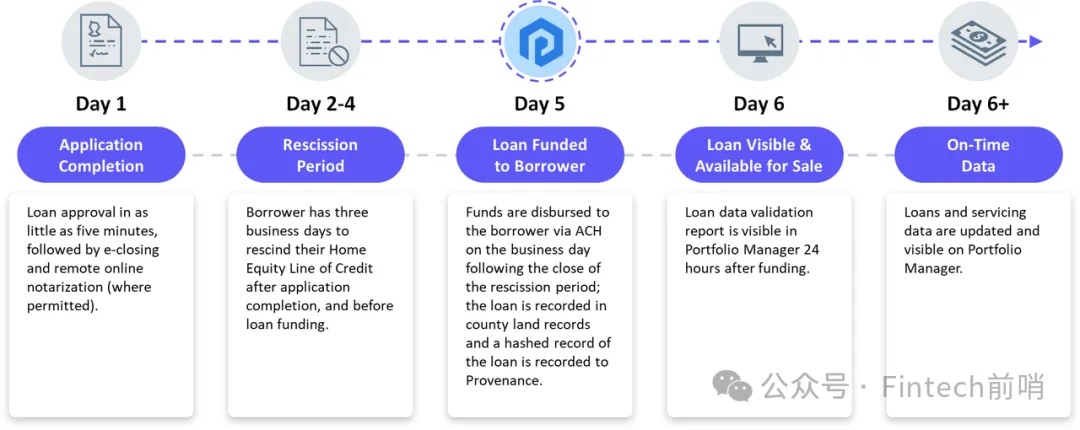

전체 프로세스는 100% 온라인 신청으로 시작되며, 인공지능과 자동 평가 모델(AVM)을 활용해 신청은 최소 5분 이내 승인되며, 전통적인 주택 평가가 필요 없다.

-

자금은 짧으면 5일 이내에 입금되며, 이는 전통 은행의 수주에서 수개월에 이르는 프로세스와 뚜렷한 대비를 이룬다.

-

대출은 후속 노드에서 '체인 연결'되는 것이 아니라 처음부터 '체인 원생' 자산이 된다. 대출이 실행되는 순간, 전자수표(eNote) 및 관련 유치권 정보가 DART에 등록되어 Figure Connect 플랫폼에서 관리 가능한 토큰화된 RWA가 생성된다.

-

Figure는 2018년 창립 이후 HELOC 대출을 시행해 왔으며, 첫 번째 체인상 자산 증권화는 2020년 3월에 발생했다. 이는 회사가 수년간 블록체인에 대출 자산을 축적하며 현재의 시장 플랫폼을 위한 인프라와 거래 이력을 구축해 왔음을 시사한다.

시장 규모 및 성장:

-

Figure와 그 파트너들은 누적 160억 달러 이상의 HELOC 대출을 실행했으며, 20.1만 가구 이상의 가정에 서비스를 제공했다. 이는 Figure 생태계를 미국 내 최대 비은행 HELOC 제공자 중 하나로 만들었다.

-

2024년 Figure 플랫폼은 51억 달러의 HELOC 발행을 촉진했으며, 전년 대비 50% 증가했다.

고객 확보 전략:

-

초기 전략 (2018년~현재): Figure의 초기 전략은 전형적인 핀테크 파괴였다. 창립자 Cagney는 2008년 이후 대형 은행들이 HELOC 시장에서 대거 철수했고, 주택 가격 상승이 주택 소유자에게 전례 없는 인출 가능한 자산을 창출했다는 시장 공백을 민감하게 포착했다. Figure는 속도(5일 vs 6주)와 편의성(100% 온라인)이라는 뛰어난 가치 제안을 통해 첫 번째 핵심 고객을 성공적으로 확보했다.

-

현재 전략 (B2B2C 플랫폼 모델): 오늘날 Figure의 전략은 강력한 B2B2C 플랫폼 모델로 진화했다. 회사는 은행, 신용협동조합, 독립 모기지 은행을 포함한 160곳 이상의 파트너에게 전체 기술 스택을 화이트 라벨 '서비스로서의 대출기관(Lender as a Service)' 플랫폼으로 제공한다.

-

직접 대출기관에서 플랫폼 제공자로의 전환은 확장 가능하고 가벼운 자본 성장을 이루는 핵심이다. Figure는 다른 대출기관에 기술을 제공하고 생태계를 통과하는 거래량에서 플랫폼 수수료를 수취함으로써 마케팅 비용이나 재무제표 리스크를 부담하지 않고도 시장 커버리지를 크게 확장한다.

-

우리가 이전에 미국 HELOC 시장에 대해 분석한 바에 따르면, Figure는 최소한 3배의 파트너 확장 공간을 더 가지고 있다.

확인된 금융기관 파트너 명단:

S-1 문서, 공개 보도자료 및 회사 X 공식 계정 공개에 따르면, 다음은 Figure와 협력한 주요 전통 금융기관의 일부이다.

2. 암호화폐 담보 대출: 전략적 인접 사업

비즈니스 모델 및 규모: Figure는 고객이 보유한 비트코인(BTC) 또는 이더리움(ETH)을 담보로 신용등급 없이 현금을 대출받을 수 있도록 허용하며, 최대 대출가치비율(LTV)은 75%이다. 하지만 1H25 기준 HELOC은 Figure 총 대출 발행량의 99% 이상을 차지해 암호화폐 대출 사업은 현재 전체 사업량에서 비중이 작지만, 소비자 신용과 디지털 자산이라는 두 가지 카테고리를 연결하는 다리로서 중요한 전략적 의미를 갖는다.

가치 제안 및 리스크 관리:

-

가치 제안: 암호화폐 보유자가 자산을 매각하고 자본 이득세를 유발하지 않고도 유동성을 확보할 수 있도록 하여 자산의 잠재적 가치 상승 공간을 유지할 수 있게 한다.

-

리스크 관리: 모든 담보물은 탈중앙화된 MPC(Multi-Party Computation) 지갑에 보관된다. 담보물 가치가 하락해 증거금 추가 요구가 발생했을 때 차입자가 즉시 응답하지 못하면 담보물이 정리매각되며 2%의 정리매각 수수료가 부과된다.

05 재무 분석 / 동종 업계 비교

(2025년 상반기)

1. 수입 심층 분석 및 지속 가능성 분석

주요 수입 동인:

-

2025년 상반기 Figure의 총 순수입은 1.906억 달러로, 2024년 동기 1.56억 달러 대비 22.4% 증가했다.

-

회사의 수입은 주로 대출 발행 시스템(LOS)을 통해 생성된 자산에서 발생하는 발행 수수료, 대출 판매 수익, 서비스 수수료, 이자 수입에 기인한다. 2025년 상반기 이 부문 수입은 총 순수입의 약 76%를 차지했다.

-

Figure Connect 플랫폼 수입: 이는 회사 성장 이야기의 핵심이다. 해당 플랫폼의 순수입은 2025년 상반기에 4500만 달러에 달했으며, 2024년 연간 수입

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News