중국 FTX 채권자 주의: 귀하의 배상금이 0원이 될 수 있음

글: Daii

전 세계를 향한 한 차례의 프로그램 외피를 두른 착취가 조용히 시작되고 있다.

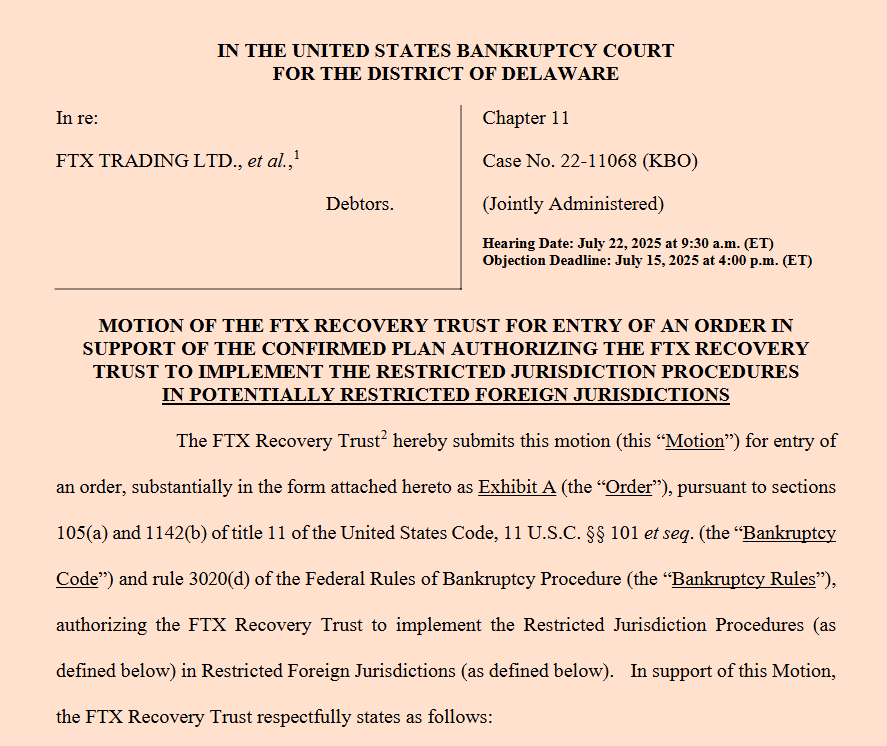

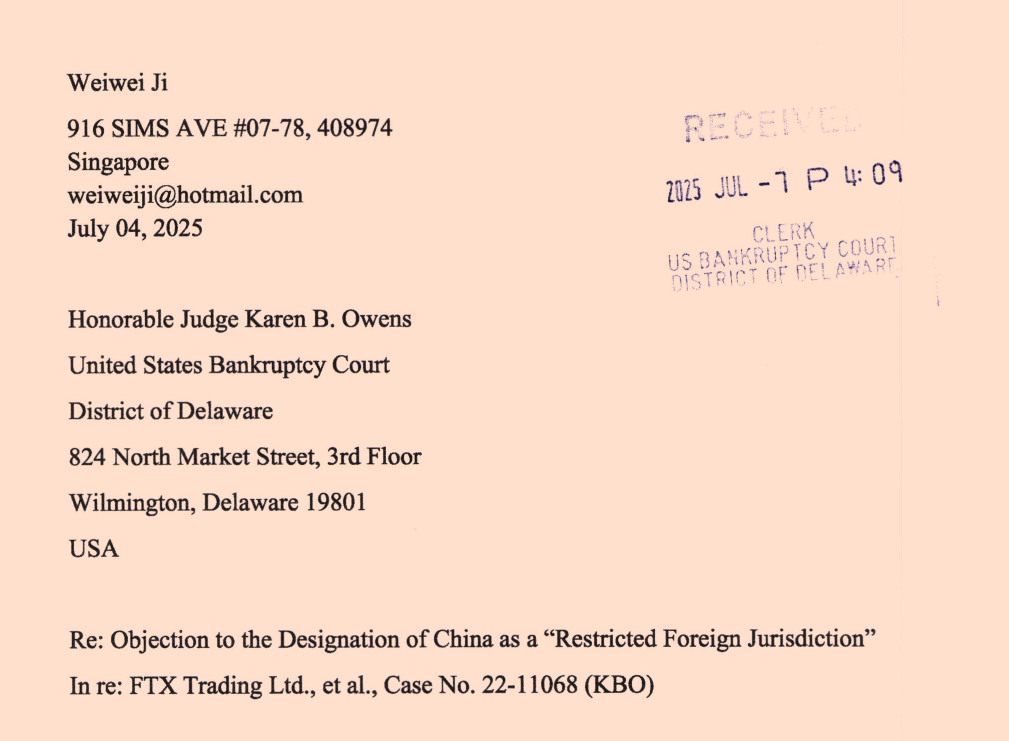

2025년 7월 초, 미국 델라웨어주 파산법원에 제출된 한 동의서 문서는 마치 천둥처럼 전 세계 FTX 채권자들 중 가장 침묵하던 그룹을 강타했다.

겉보기엔 이성적이고 분량도 짧은 이 동의서는 '제한 사법관할 절차(Restricted Jurisdictions Procedures)'의 법원 승인을 얻기 위한 것이다. 이 절차가 시작되면 중국을 포함한 49개 국가 및 지역의 채권자가 어떤 배상금도 받지 못하게 될 수 있다.

Mt.Gox에서 Celsius까지, Voyager에서 Genesis에 이르기까지 우리는 긴 절차와 느린 지급을 보아왔지만, 단 한 번도 이렇게 49개국 채권자를 대상으로 '먼저 무죄임을 입증하지 않으면 자동 포기'라는 관문을 공공연히 설정한 파산 배상은 본 적이 없다.

이것은 배상이라기보다는 일종의 '기본 몰수' 연습과 같다.

우리는 명확히 봐야 한다: 이것은 단순한 법적 다툼이 아니라 제도 간 충돌이다—인터넷 자산의 글로벌화 VS 금융 규제의 지역화. 만약 이 동의서가 델라웨어주에서 통과된다면, 유사한 파산 신탁은 모두 이 문서를 '템플릿'으로 삼을 것이다.

당신은 아직 관망하고 있을지도 모르지만, 절차는 이미 시작되었다.

이번에는 우리가 양면 작전을 벌여야 한다:

-

첫째, 7월 22일 법정 청문회 전까지 최대한 노력하여 동의서 자체를 저지하고, 제한된 채권자의 목소리를 판사에게 들려줘야 한다;

-

둘째, 만약 절차가 실제로 통과된다면 집단 소송을 조직해 FTX 부흥 신탁에 계약 위반과 불법행위에 대한 이중 책임을 물어야 하며, '몰수 비용'이 '합리적 배상'보다 훨씬 커지게 만들어야 한다.

정의는 절차에 의해 거꾸로 뒤집혀서는 안 된다. 이것은 49개국 FTX 채권자들의 각성의 순간이 되어야 한다.

그 전에 우리는 이 동의서의 내막을 이해할 필요가 있다.

1. 왜 이런 동의서가 나왔는가? — FTX 부흥 신탁의 관점에서

2025년 7월 2일 델라웨어주 파산법원에 제출된 동의서 본문을 펼쳐보면 다음과 같은 서론이 나온다:

FTX『s infamous prepetition business activities violated cryptocurrency-related laws and regulations in various countries around the world, often flagrantly. Today, certain creditors of the FTX Recovery Trust reside in jurisdictions that continue to have laws and regulations that restrict cryptocurrency transactions

'FTX의 신청 전 사업 활동은 세계 여러 나라의 디지털 자산 규제를 공공연히 위반했으며, 현재 일부 채권자는 암호화폐 거래를 금지하는 사법관할에 거주하고 있다.'

이 문장은 한 면거울처럼 '배상'과 '위법' 사이의 예리한 갈등을 비춘다—부흥 신탁은 이 두 가지 어려운 선택 사이에서 결정을 내려야 한다.

1.1 리스크가 존재함

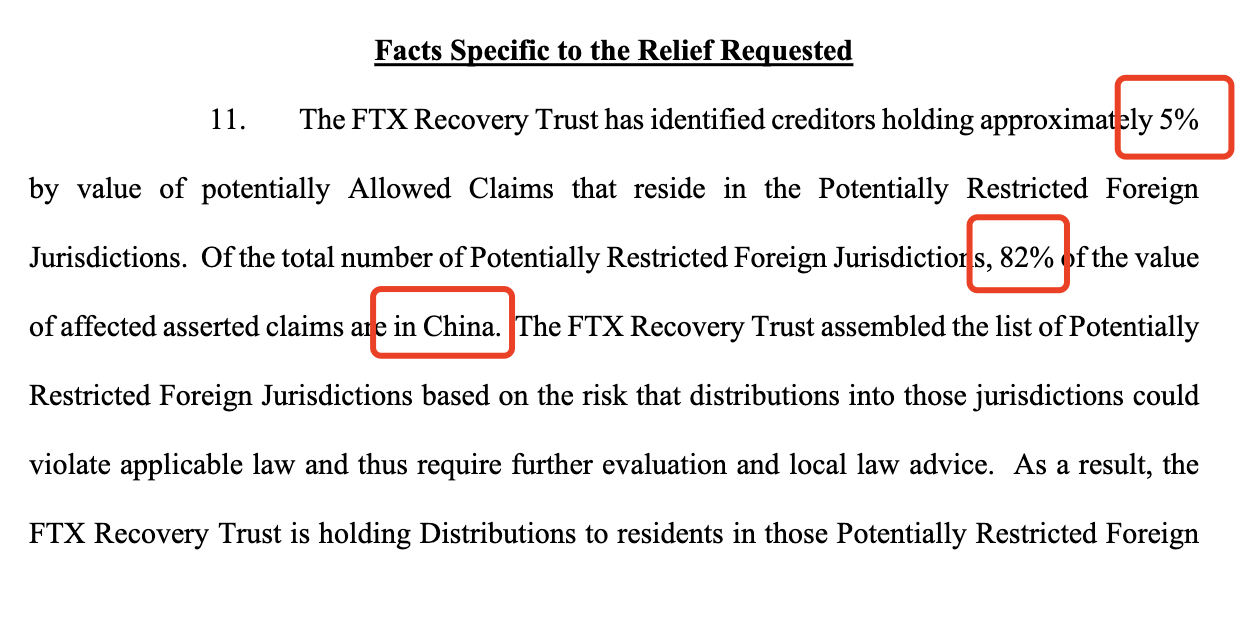

동의서 부록 B에는 49개의 '잠재적 제한 사법관할'이 열거되어 있으며, 이 국가들의 채권은 전체 인정 가능한 채권의 약 5%를 차지한다. 중국 채권자는 그 가치의 82%(Cointelegraph)를 차지한다.

이 지역들 중에서는 암호화폐 결제를 금지하는 국가만 해도 최소 16개국이며, 9개 국가는 디지털 자산 결제 행위를 형법에 명시하여 최고 10년의 징역형까지 가능하다(Cointelegraph). 튀니지의 사례도 있다: 2018년 중앙은행이 전면 금지를 발표했고, 2021년에는 17세 소년이 암호화폐 사용이라는 이유만으로 '불법 외환거래' 혐의로 체포 기소되었다(AInvest). 이러한 환경에서 배상금의 국경 간 송금은 현지 형법에 위반될 수 있고, 사법협조를 유발하거나 심지어 '영역을 넘어 범죄'를 저지를 수 있다.

1.2 가치가 없음

숫자가 아무리 냉혹하더라도 계산에서 벗어날 수 없다: 회복 신탁이 원활하게 분배할 수 있는 채권은 약 95%에 달하며, 현재 5%의 채권만이 '논쟁 풀(争议池)'에 포함되어 있다(technext24.com). 이 5%를 위해 시간과 자원을 소비한다면 법률 비용을 지불해야 할 뿐만 아니라 이미 승인된 채권자의 환급 속도를 늦출 수도 있다. 이는 모든 채권자의 이익에서 일정 비율의 분배를 '공제'하는 것과 같다—누구도 이 '시간세'를 감수하기를 원하지 않는다.

미국 Chapter 11 파산 프레임워크 하에서 신탁자는 'Prudent Person Rule' 즉 '합리적인 주의' 범위 내에서만 행동할 의무가 있으므로 다수 채권자의 이익을 우선적으로 보호하는 것이 매우 합리적이다. 동의서는 세 개의 '안전 장치'를 설계했다:

-

현지 변호사의 '수용 가능한 의견';

-

45일 이의 제기 기간;

-

최종적으로 법원이 해당 '제한 인정'이 합리적인지 여부를 판단한다.

이러한 배치는 채권자의 절차적 권리 존중을 보여줄 뿐만 아니라 시스템적인 실행 가능성을 제공하여 판사가 '먼저 보전하고 평가'하도록 하고, 채권자에게 충분한 기회를 제공하여 규정 준수 증거를 제출할 수 있게 한다.

1.3 요약

FTX 회복 신탁의 입장에서 보면, 이 동의서는 막무가내로 벽을 세운 것이 아니라 엄숙한 '리스크 가격 책정'이다: 그들은 통제 가능한 범위 내에서 규정 준수와 지급 의무를 균형 잡으려 하며, 형사 책임과 막대한 지연을 유발할 수 있는 지역을 분류 처리하려 한다.

그러나 주목해야 할 것은, 이 동의서는 실질적인 조치 없이 단지 하나의 절차—제한 사법관할 절차—를 설정한다는 점이다. 그러나 이러한 절차의 최종 결과는 후보 명단에 오른 49개 국가 및 지역의 채권자가 결국 한 푼도 받지 못하게 되는 것이다.

2. 제한 사법관할 절차란 도대체 어떻게 진행되는가? — 각 관문 속 '機關'을 자세히 살펴보기

이 15페이지에 불과한 동의서 문서는 마치 함정이 가득한 미궁과 같다. 각 절차는 겉보기에 합리적이고 규정을 따르는 듯 보이지만, 당신이 무심코 지나칠 때마다 정당한 채권자를 '자동 무효'의 심연으로 밀어넣을 수 있다.

2.1 첫 번째 관문: 법률 의견

절차가 시작되면 회복 신탁은 명단에 오른 각 국가 또는 지역에서 '자격 있는 변호사 한 명'을 고용하여 지급이 현지 법규와 충돌하는지 판단하는 법률 의견을 작성하게 한다. 동의서는 명확히 밝히고 있다: 오직 그 변호사가 '예외 없이, 조건 없이' 지급이 합법적이라고 확인할 경우에만 해당 사법관할의 채권자는 지급 자격을 해제받을 수 있다.

그러나 문제는 바로 이 여섯 글자—'예외 없이, 조건 없이'—에 있다. 많은 디지털 자산 정책이 모호하고 법률이 명확하지 않은 국가에서 어느 변호사가 미지의 입장을 보증하겠다고 나서겠는가? 보유 의견을 주지 않으면 직업 라이선스에 위험을 초래할 수 있고, 보유 의견을 주면 회복 신탁은 자동으로 '부적격'으로 간주한다. 이 관문의 설계는 실질적으로 '기본 합법'을 '기본 위반'으로 바꾸는 것이다.

따라서 이 규정 준수 테스트의 일반적인 결과는 조심스럽게 표현되었지만 예외가 많고 조건이 붙은 '수용 불가능한 의견(Unacceptable Opinion)'을 받는 것이며, 절차는 다음 단계로 넘어간다.

2.2 두 번째 관문: 45일 이의 제기 기간

특정 국가가 '수용 불가능한 의견'을 받은 후, 회복 신탁은 관련 채권자에게 Restricted Jurisdiction Notice를 보내 채권이 무효화될 수 있음을 알린다. 이때 당신은 오직 45일 만에 이의를 제출할 수 있으며, 동시에 추가 절차 통지를 포기하고 델라웨어주 파산법원의 독점적 사법관할을 수용한다는 각서를 제출해야 한다.

겉보기에는 이것이 합리적인 구제 기회처럼 보이지만, 실제로는 두 가지 '숨겨진 장벽'을 설정한다:

첫째는 전달 문제이다. 많은 채권자들이 초기에 FTX에 등록할 때 임시 이메일이나 해외 계정을 사용했기 때문에 메일이 이미 묻힐 수 있다. 당신이 45일 이내에 이 '운명을 결정짓는 통지'에 주목하지 않는다면 시스템은 자동으로 '이의 없음'으로 간주하며—문은 닫힌다.

둘째는 법적 비용이다. 단지 1개월 반 안에 현지 암호화폐 법률에 정통한 변호사를 찾아내고 긍정적 법률 의견 작성 비용을 지불해야 한다. 이는 많은 국가에서 수천에서 수만 달러의 지출을 의미한다. 금액 자체가 크지 않은 소액 채권자들에게는 거의 '배상금으로 자신을 위한 석방권을 사는 것'과 같다.

2.3 세 번째 관문: 판사의 판결

누군가 이의를 제기하지 않거나 이의가 기준을 통과하지 못하면, 회복 신탁은 파산법원에 간단한 동의서를 제출하여 해당 국가 또는 지역을 공식적으로 Restricted Foreign Jurisdiction으로 지정해 줄 것을 요청한다. 이 단계는 기본적으로 거절되지 않을 것이며, 미국 법원은 의도적이든 아니든 간에 '신탁자의 신중 의무를 존중'하는 경향이 있기 때문이다.

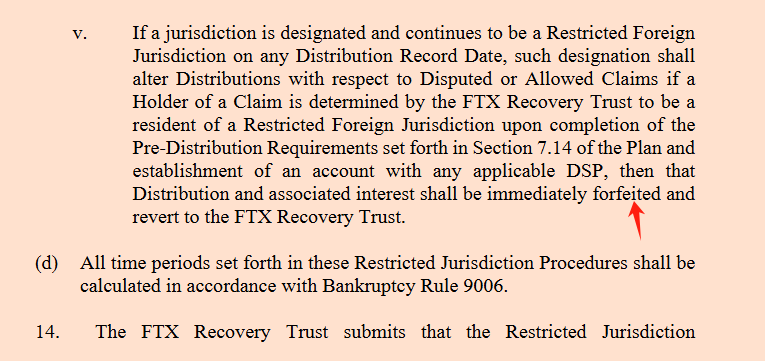

그러므로 한 장의 서명이 떨어지면 다음 Distribution Record Date부터—당신이 이미 채권 신고를 완료했고 시스템이 당신을 '허용된 청구자(Allowed Claimant)'로 표시했더라도—당신의 채권 상태는 백그라운드에서 조용히 FORFEITED(포기됨)으로 변경된다.

동의서는 매우 명확하게 쓰여 있다: 'Once the Court enters such an order, all affected claims shall be deemed automatically disallowed and expunged as of the next Distribution Record Date.'

2.4 요약: 겉보기엔 합리적인 절차, 실상은 층층이 장애물을 설치

겉보기엔 이 동의서는 단지 리스크 관리의 기술적 조치일 뿐이다—변호사 의견, 항소 창구, 법원 판결, 어느 한 고리도 정당하고 규정을 준수하며, 심지어 '절차적 정의'를 극대화한 것으로 보인다.

그러나 우리가 하나씩 분석하면, 이 프로세스가 정교하게 짜여진 '합법적 함정'과 매우 유사함을 알 수 있다: 매 단계가 당신에게 기회를 주는 것처럼 보이지만, 사실은 '기본 무효'로 향하는 천천히 카운트다운이다.

3. 왜 '제한 사법관할 절차'가 곧 '합법적' 몰수 절차인지?

이 단계를 이해하려면 동의서의 '절차 언어'를 '자산 운명 언어'로 번역해야 한다. 표면상으로는 '몰수'라는 말을 단 한 번도 쓰지 않았지만, 전체 프로세스를 연결하면 그것이 하는 모든 일이 법적 틀 안에서 특정 지역 채권자의 응당한 분배를 합법적이고 조용하며 돌이킬 수 없게 회복 신탁 풀로 되돌리는 것임을 알 수 있다.

3.1 절차 발동 = '지급 대상'에서 '논쟁 풀'로 이전

특정 사법관할이 현지 변호사로부터 예외 없이 조건 없는 합법적 지급 의견을 받지 못하면, 회복 신탁은 해당 지역의 모든 채권을 'Disputed Claims'(논쟁 채권)으로 표시할 수 있다. 동의서 본문은 이를 매우 명확하게 쓰고 있다: 'Unacceptable Opinion'을 받은 후, 신탁은 '이러한 관할 지역의 청구를 상태 해결 시까지 논쟁 청구로 간주할 권한을 갖는다.' (CryptoSlate)

즉, 당신은 원래 '허용된 청구자(Allowed Claimant)'였지만, 소재 국가의 법률이 모호하다는 이유로 일괄 강등된다; 시스템이 당신을 '대기실'로 보내는데, 그 대기의 결과는 돈을 받는 것이 아니라 사라지는 것이다.

3.2 통지 + 45일 침묵 = '추정적 포기'

이어서 방금 분석했던 '45일 이의 제기 기간'이 온다. 동의서는 신탁이 아카이브의 마지막 주소/이메일로 Restricted Jurisdiction Notice를 발송하면 '상업적으로 합리적인 전달 의무'를 이행한 것으로 간주하도록 허용한다. (CryptoSlate)

진정으로 잔인한 논리는: 절차는 당신이 메일을 볼 수 있다고 기본 가정하며, 보지 못하는 것은 당신 자신의 문제다. 기한 내에 이의를 제기하지 않으면, 당신이 스스로 배상에서 제외되도록 동의한 것으로 간주된다. Cointelegraph는 이 핵심을 지적했다: 신탁은 '49개 잠재적 제한 관할 지역에 대한 배상 중단'을 법원 승인을 요청하며, 이의를 제기하지 않으면 분배 자격을 상실한다고 채권자에게 경고한다. (Cointelegraph, Cointelegraph)

3.3 판사 서명 = 지방법률 방패, 전역 몰수 문

이의 기간이 지나면 회복 신탁은 해당 관할 지역을 공식적으로 Restricted Foreign Jurisdiction으로 지정해 줄 것을 법원에 요청한다. 판결이 성립되면 동의서 제6항은 매우 날카롭게 규정한다: 다음 Distribution Record Date부터 해당 관할 지역의 관련 채권은 '자동으로 지급 불가 및 삭제(expunged)'되며, 해당 금액과 이자는 'FTX Recovery Trust'로 돌아간다.

이것이 '합법적' 몰수의 핵심 동작이다—직접 빼앗는 것이 아니라 사법 명령을 통해 당신의 채권 자격을 기록일 이전에 법적으로 말살한 후, 그 돈을 당당히 신탁 총풀로 돌려보내는 것이다.

CryptoSlate는 이를 쉽게 요약했다: 기한 내에 성공적으로 이의 제기하지 못하거나 이의 제기가 실패한 채권의 동결 금액과 누적 수익은 'estate(상속재산)'로 '회귀(revert)'한다. (CryptoSlate)

3.4 '신중 의무'는 절차의 방패이자 채권자의 수동적 권리 상실의 칼

왜 법원이 동의할까? 동의서는 동시에 파산법 제105(a), 1142(b)조, 파산 규칙 3020(d)를 인용하며, 확정 명령 제135항을 인용한다: 법원은 계획 시행에 '필요하거나 적절한' 명령을 발행할 수 있다.

이 프레임워크 하에서 신탁은 자신이 단지 신중 의무를 수행할 뿐이라고 주장한다: 금지 구역에서 무작정 돈을 지불하는 것을 피하고, 이사들과 관리자들이 형사 책임 뇌관을 밟는 것을 피하며, 외국 규정 준수를 위해 자산 낭비를 피한다. (동의서 서문 + 제17, 20항; Cointelegraph 보도도 '벌금, 개인 형사 책임, 구금 위험'을 인용함.) (Cointelegraph)

현실 데이터를 잊지 말자: 관찰 명단에 오른 49개 관할 지역은 총 지급 가능 채권액의 약 5%만 차지하지만, 나머지 ≈95% 채권자의 입금을 지연시킬 수 있으며, 영향을 받는 가치의 82%가 중국에 집중되어 있어 단일 최대 불확실성 원천이다. (Cointelegraph, CryptoSlate)

판사의 관점에서 보면, 신탁의 '먼저 잠그고 평가' 지원은 대부분을 보호하는 것처럼 보일 수 있지만, 실제 효과는 소수를 절차적 경사로 위에 올려놓아, 아무도 즉시 브레이크를 밟지 않으면 바로 몰수 풀로 미끄러지게 만든다.

3.5 '말할 수 없고 할 수만 있는' 글로벌 규제 역설

동의서가 제시한 예는 막무가내가 아니다: 튀니지에서 17세 소년이 한 번의 온라인 암호화폐 거래로 체포되어 재무장관이 공개적으로 '비범죄화'를 고려한다고 밝혔다; 이는 일부 국가에서 '민간은 하고 있지만, 공식은 합법이라고 말하지 못한다'는 것을 보여준다. (CoinDesk)

마카오 금융관리국은 2017년 이미 현지 은행에 '대금 관련 활동에 대해 직접 또는 간접적으로 금융 서비스를 제공하지 말 것'을 경고했으며, '플랫폼이 주민에게 지급'하는 것을 불법 금융 서비스로 간주할 수 있음을 나타낸다. (澳门特别行政区入口网站)

중국 측면에서, 인민은행은 2021년 다부처 통지에서 명확히 했다: 가상화폐 관련 업무 활동은 불법이며, 해외 거래소가 국내 투자자에게 서비스를 제공하는 것은 금지된 행위이다. 로이터도 당시 보도에서 강조했다: 금융 및 지불 기관은 암호화폐 관련 서비스를 제공해서는 안 된다. (Reuters, Reuters)

당신이 '사용은 되지만 말은 못 하는' 법역에 있다고 생각해보라. 현지 변호사에게 '완전 합법, 전혀 보유 없음'이라고 서명하라고 요구하는 것은—거의 그의 라이선스를 미래에 걸게 하는 것이다. 변호사의 합리적 선택은 보수적 의견이며, 보수적 의견은 절차에서 = 부적격; 부적격 = 몰수 궤도 진입. 여기까지 프로세스 설계가 되면 논리적 폐쇄가 완성된다.

3.6 요약: 그렇다면 왜 몰수 같다고 하는가?

그것은 먼저 일시 중지, 증명, 판결, 회수의 구조이기 때문이다:

-

기본 리스크;

-

채권자 입증;

-

증거 없음 → 권리 상실;

-

금액 회수, 합법적 재분배.

동의서가 통과시키고자 하는 '제한 사법관할 절차'는 '너의 돈을 가져간다'는 직설적인 말이 없지만, 모든 경로를 깔아 너의 돈이 '증거 부족', '기한 초과', '판결'을 통해 백그라운드에서 이전되도록 한다. 형식은 합법적이지만 실질은 박탈이다—이것이 '합법적 몰수'이다.

물론 세상의 까마귀가 모두 같은 검은색은 아니다. FTX도 파산 후 채권자에게 배상하는 첫 번째 사례는 아니다. 다른 배상 사례를 통해 다른 관리자가 어떻게 채권자를 보호했는지를 보면 FTX 회복 신탁이 얼마나 부도덕한지 알 수 있다.

4. 세 가지 사례가 말해주는 'FTX 회복 신탁'의 부도덕함

물론, FTX 신탁이 제안한 '제한 사법관할 절차'는 겉보기만큼 그렇게 합리적이지 않다. 이 프로세스가 '규정 준수'처럼 보이게 하려면, 그것은 반드시 숨겨진 전제를 가정해야 한다: 즉, 전 세계적으로 '회색 지대' 국가에 대한 통일된 금지와 자동 무효화 처리가 받아들여지고, 심지어 일반적인 관행이라는 것이다.

하지만 현실은 정반대이다.

더 큰 규모와 더 복잡한 Mt.Gox 파산 사건이든, FTX와 함께 암호화폐 거래소 파산 물결에 속한 Celsius, Voyager든, 이 사건들은 모두 이렇게 급진적인 일괄 처리 모델을 채택하지 않았다. 그들이 따르는 원칙은: 규정 준수가 복잡하더라도 채권자의 자산 안전을 최대한 보장하는 것이며, 비록 배상이 느릴지라도 '절차'의 이름으로 '몰수'의 실질을 밀수하는 것이 아니다.

아래에서 우리는 이 세 가지 상징적 사례를 하나씩 살펴볼 것이다. 다른 프로젝트들이 어떻게 정말로 복잡한 글로벌 법적 환경에서도 여전히 채권자 편에 서는지를 보고—FTX 신탁처럼 규정 준수를 장벽으로 삼고 절차를 가위로 삼는 것이 아닌지를 말이다. 중국 채권자들은 특히 마지막 OKEx 사례를 연구해보기를 추천하며, 영감을 얻을 수 있을 것이다.

4.1 Mt.Gox: 10년간의 긴 회생, 하지만 '안 주면 몰수'는 결코 기본 옵션이 되지 않았다

일본 Mt.Gox의 파산 회생은 10년간의 우회로를 걸었다: 2014년 해커 사건으로 약 85만 개 BTC를 잃어버린 것에서부터 자산 회수, 민사 재생 절차 진입, 2024년 Kraken, Bitstamp, Bitbank, SBI VC Trade 등의 가상자산 서비스 제공업체를 통해 BTC, BCH 등의 자산을 여러 차례에 나눠 지급하기 시작한다.

전 세계 규제 기준이 제각각이고 채권자가 세계에 퍼져 있으며(약 12.7만 명) 일본 회생 신탁자인 고바야시 노부아키는 '다중 트랙 병행' 모델을 채택했다—채권자가 수령 방법을 수개 협력 채널 중에서 스스로 선택하도록 했다: 암호화폐(Kraken, Bitstamp, Bitbank, SBI VC Trade 등의 가상자산 서비스 제공업체를 경유), 또는 은행 송금/송금 서비스, 심지어 일시 선불 및 단계별 조합 등 다양한 경로.

공식 공지는 반복적으로 경고했다: '수령 방법 선택 + 수령 정보 등록'을 제때 완료하지 않은 채권자는 지급이 지연되거나 심지어 받지 못할 수 있다—하지만 이것은 '당신이 등록하지 않으면 돈을 못 받는다'는 것이지, '당신의 국적이 규정을 위반하므로 돈을 풀로 되돌린다'는 것이 아니다. (Cointelegraph, CoinDesk)

더 중요한 것은: 특정 협력 채널이 자체 규제 약속으로 인해 특정 국가 주민에게 서비스를 제공할 수 없더라도(Bitstamp의 Mt.Gox 지원 공고는 중국을 포함한 제한 지역 목록을 명확히 나열함), 신탁자는 여전히 다른 실행 가능한 지급 경로(은행 송금, 다른 위탁 거래소)를 유지하며, 이러한 규제 장애를 '채권 소멸'로 전환하지 않았다.

이는 FTX 동의서의 '무보유 의견 → 45일 침묵 → 법원 판결 → 채권 회수 신탁'의 일방적 경사로와 강력한 대조를 이룬다. (CoinDesk, The Bitstamp Blog by Robinhood)

또한 실행 단계에서: Kraken은 담당 배치의 Mt.Gox BTC/BCH 분배를 완료했음을 발표했다; Bitstamp는 이후 지급을 시작했다; 시장은 거대한 매도 압력을 우려했지만, '강제로 수령할 수 없어' 대규모 포기 물결은 발생하지 않았다.

이것은 국경을 넘고 규제를 넘는 복잡한 환경에서도 '다중 파이프라인 + 긴 준비 기간 + 대체 옵션'을 통해 충돌을 줄일 수 있으며, 리스크를 채권자의 '절차적 몰수'로 직접 전가할 필요가 없다는 것을 보여준다. (Cointelegraph, CoinDesk)

4.2 Celsius: 165+국가, 25만+채권자, 복잡한 분배도 가능

Celsius는 2022년 붕괴되어 뉴욕 남부 지구 파산법원 절차에 들어갔으며, 2024년 1월 31일 공식적으로 파산 보호에서 벗어나 분배 절차를 시작했다. 계획 총액: 30억 달러 이상(암호화 자산 + 법정 화폐), 그리고 재편성된 비트코인 채굴 회사 Ionic Digital의 주식을 채권자에게 배분; 이 회생 계획은 투표에서 98%의 계정 소유자가 지지했다. (Business Wire)

실행 진행 상황: 2024년 8월 첫 번째 상태 보고서에 따르면, 파산 계획 관리자는 251,000명 이상의 채권자에게 25.3억 달러(2024-01-16 기준 가격, 유동 암호화폐 및 현금 포함)를 지급했으며, 전체 적격 채권자 수의 약 2/3, 총 가치의 93%를 커버했다.

더 큰 배경은: Celsius의 분배 시스템은 165개 이상 국가에 퍼진 약 37.5만 명의 채권자를 대상으로 한다; 그 자체로 '사건 발생 전부터 완전히 규정을 준수하지 않았고, 다수 국가 규제가 추적 중'이라는 복잡성이 공식 문서에서 'Chapter 11 사건 역사상 가장 복잡하고 가장 야심 찬 분배 과정 중 하나'라고 불렸다. (CoinDesk)

그리고 Celsius의 운영 논리는 '돈을 당신 손에 전달하는 방법을 찾는 것'이며, '길을 찾지 못하면 그만두는 것'이 아니다. 공식/법원 지정 대리인(Stretto)은 일련의 온라인 지원 티켓 시스템을 지속적으로 유지한다: 원래 등록 이메일을 잃어버렸을 때는? 수령 방식 변경? 다국어 안내? 이러한 내용은 FAQ 및 지원 문서에 모두 나열되어 있으며, '정보 미완료 → 지연'이라고 명확히 쓰여 있으며, 자동 몰수는 아니다. (Celsius Distributions, CoinDesk)

분배 구조도 '전부 암호화폐 또는 전부 현금'의 이분법이 아니라 자산 풀과 규제 피드백에 따라 조정된다—반환할 수 없는 알트코인을 BTC/ETH로 집중 교환하여 글로벌 배포를 단순화(계획에 추가로 약 2.5억 달러의 분배 가능 암호화 자산 포함), 그리고 Ionic Digital 주식을 결합한다; 이러한 유연한 조합은 목적은 다양한 법역 제한 하에서 회수율을 극대화하는 것이며, 불확실성을 이용하여 채권을 줄이는 것이 아니다. (Business Wire, CoinDesk)

4.3 OKEx 출금 일시 중단 논란: 규제 회색 지대 하의 '먼저 동결 후 전면 개방'

2020년 10월, OKEx(현 OKX)는 '특정 개인 키 소유자가 공안기관 조사에 협조 중이며 일시적으로 연락 두절'이라는 이유로 모든 암호화 자산 출금을 갑자기 일시 중단한다고 발표했다; 이 사건은 중국 규제 고압과 거래소의 '해외 진출'이 얽힌 배경에서 발생하여 전 세계 특히 중국 사용자들에게 공포를 일으켰다. (Reuters, Nasdaq)

플랫폼 동결은 약 5주간 지속되었다. 이 기간 동안 시장은 자금 사슬과 법적 리스크를 우려했지만, OKEx는 반복적으로 사용자 자산 안전을 강조하고 거래 기능을 정상 유지했다. 11월 20일 공고: 문제가 해결되었으며, 11월 27일까지 모든 자산 출금을 전면 복구하고 고객 달래기를 위한 보상/충성도 보상 프로그램을 출시할 것이며, 공고는 특별히 '항상 100% 준비금을 유지했으며, 해제 후 무제한 출금이 가능하다'고 재차 강조했다. (fintechfutures.com, Nasdaq)

다방면 보고와 후속 자료에 따르면: 조사 논란은 중국 법 집행 배경에서 비롯되었지만, OKEx의 선택은 '단기 동결로 규정 준수 검토 후 복구하여 사용자가 인출하게 하는 것'이었으며, 규제 명목으로 장기간 압류하거나 몰수하지 않았다.

시장이 '규제 회색 지대', '할 수 있어도 말할 수 없다'고 불리더라도 플랫폼은 출금 복구 + 보상 활동을 통해 고객 유지에 나섰다—이는 FTX 회복 신탁이 규제 불확실성에 직면하여 채권을 '증명할 수 없음=자동 무효' 경로로 밀어넣는 태도와 비교하면 고하가 명확하다. (Nasdaq, fintechfutures.com)

4.4 요약: 다른 사건들은 어떻게 '지뢰밭을 피했는가', FTX는 왜 지뢰밭을 '포기 구역'으로 그리는가

이 세 사건을 함께 보면, 진정한 차이점은 규제가 얼마나 엄격한지가 아니라 관리자가 '문제를 해결하는 것'을 선택했는지 '문제를 당신의 잘못으로 만드는 것'을 선택했는지에 있다는 것을 알 수 있다:

-

Mt.Gox: 규제 파편화 → 다중 지급 경로 + 긴 등록 기간; 채널 제한 ≠ 채권 무효. (Cointelegraph, CoinDesk)

-

Celsius: 165개국 복잡한 KYC → 온라인 지원, 유연한 자산 조합, 지속적인 정보 보충 창구; 글로벌 배포는 여전히 25억 달러 이상 추진. (CoinDesk, Celsius Distributions)

-

OKEx: 중국 법 집행 충격 → 단기 안전 동결 후 전면 출금 개방 및 사용자 보상; 회색 지대 규제를 고객 영구 손실로 전가하지 않음. (fintechfutures.com, Nasdaq)

반면 FTX 회복 신탁: '예외 없이, 조건 없이' 법률 의견 요구—현실에서는 드물며; 메일 45일 침묵으로 포기 추정—많은 소액 국경 간 채권자가 응답하기 어려움; 판사 한 번 서명으로 '자동 expunge' 채권—자금 회수 신탁 총풀 후 재분배. 절차상 표면 규정 준수지만 실질은 '합법적 외피 아래의 기본 몰수'에 더 가깝다. (Cointelegraph, DL News, BitDegree)

5. 중국 채권자의 양면 전투도

FTX의 '제한 사법관할' 동의서는 전 세계 49개 국가 또는 지역의 채권자를 조용히 덮는 조용한 밀물과 같다. 지금 그 안에 있는 우리에게는 두 가지 길만 있다: 하나는 이 그물이 공식적으로 떨어지는 것을 저지하는 것이고, 다른 하나는 실제로 떨어졌을 때 능동적으로 반격에 나서는 것이다.

이것을 전략이라기보다는 생존 본능이라 말하는 것이 더 낫다. 우리는 다른 사람이 우리의 운명을 결정하도록 기다릴 수 없다.

5.1 첫 번째 전선: 동의서 저지, 함정이 완성되기 전에 막기

절차상으로 보면, 회복 신탁이 제출한 이 동의서는 2025년 7월 22일 오전 9시 30분(동부 표준시)에 청문회를 개최할 예정이다. 공식 반대 의견 제출 마감일은 7월 15일에 이미 지났지만, 여전히 '전달 하자' 또는 '지식 지연'을 주장하여 추가 제출을 신청할 수 있다. 시간이 많지 않지만, 우리는 여전히 한 번 싸울 힘이 있다.

이 동의서를 저지하는 핵심은 한 가지에 있다: 계획의 중대한 수정.

동의서 내용은 기존 확인 계획을 실질적으로 변경한다—원래 'KYC 완료 후 배상 가능'이라고 했지만, 이제는 '변호사의 무조건적 규정 준수 확인 필요'라는 조건이 추가되어 일시적으로 규칙을 바꾼 것이다.

문제를 지적하는 것 외에도 우리는 해결책을 제시해야 한다. Mt.Gox는 다중 채널 대체 지급 방식을 제공했다—일부 국가에서 직접 송금이 불편하면 법정 화폐 또는 오프라인 교환으로 전환; Celsius는 채권자가 다른 암호화폐 조합으로 수령하는 것을 허용했다. 우리는 완전히 '안 주면 몰수'가 아닌 유사한 메커니즘을 주장할 수 있다.

판사가 동의서 승인 시 '지급을 일시 중단하더라도 반드시 금액을 위탁 보관하고 신탁 풀로 되돌리지 못한다'는 조항을 추가하도록 추진할 수 있다면, 비록 즉시 배상을 받지 못하더라도 우리의 채권은 적어도 살아남는다.

이것은 '수비형' 단거리 스프린트인 우리의 첫 번째 전선이다. 이길 수 있다면 물론 좋지만, 완전히 막지 못하더라도 우리는 두 번째 전선을 위해 소중한 준비 시간을 벌어냈다.

다행히 Will은 이미 7월 15일 반대 의견을 제출했다.

5.2 두 번째 전선: 능동적 공격, '몰수' 비용을 그들이 감당할 수 없을 정도로 높이기

7월 22일 청문회가 결국 동의서 통과로 끝난다면, 회복 신탁은 즉시 '제한 절차'의 다음 단계를 시작할 것이다. 45일 이의 제기 기간, 변호사 의견 게이트, 몰수 조항이 모두 준비된다.

이러한 상황에서 개별적으로 이의를 제기하는 것만으로는 비용이 높을 뿐만 아니라 실패 가능성도 매우 높다. 진정으로 효과적인 방법은 계약 위반과 불법행위를 이유로 FTX 회복 신탁을 정면으로 고소하는 능동적 집단 소송을 시작하여 그들을 피고석에 앉히는 것이다.

이것은 감정적 발산이 아니라 충분한 법적 근거를 뒷받침하는 반격이다.

첫째는 확인 계획의 계약 위반이다. 2024년 10월 8일 법원이 통과한 '재편 성립 명령'에는 KYC를 완료한 모든 채권자가 분배권을 가진다고 명확히 쓰여 있다. 그러나 현재의 동의서는 '법률 의견 미달성'을 이유로 이 분배 의무를 종료하려 하며, 미국 파산법 제1127조에서 규정한 수정 절차를 거치지 않았다. 이것은 본질적으로 불법적인 계획 변경이다.

둘째는 신탁 의무 위반이다. 회복 신탁의 본질은 모든 채권자를 위해 최대한 회수하는 것이지 '소수 국가' 채권자만을 위한 것이 아니다. 그들은 중립을 유지해야 하며, 일부 국가가 자동으로 무효화되도록 의도적으로 절차 함정을 설정해서는 안 된다.

셋째는 민사 불법행위 구성이다. 동의서가 통과된 후, 특정 국가의 채권이 '의견 미달성'으로 인해 시스템에서 'FORFEITED'(포기됨)으로 표시되면, 이 돈은 즉시 '신탁 자신이 사용'하도록 '회수(revert)'된다. 이것은 노골적인 부당이득(unjust enrichment)일 뿐만 아니라 '전환죄(conversion)'—타인의 재산을 불법적으로 점유하는 행위—를 구성할 수 있다.

5.2.1 관할권과 실제 운영: 단순 외침이 아니라 행동

누군가는 물을 수 있다: 우리가 미국 법원에서 그들을 고소할 수 있는가? 답은 긍정적이다.

주 전장은 여전히 델라웨어주 파산법원이지만, 우리는 '불법행위' 또는 '계약 위반'을 이유로 뉴욕주 또는 관할권이 있는 다른 법원을 병행 선택하여 파산법 틀 내의 각종 제한을 우회할 수 있다.

미국 연방 민사소송 규칙 제23조는 5명 이상의 채권자가 유사한 상황에서 피해를 입은 모든 채권자를 대표할 수 있는 집단 소송을 구성할 수 있다고 규정한다. 이는—우리가 모두 직접 나설 필요가 없다는 의미이며, 대표적인 '원고단'만 모으면 소송을 시작할 수 있다는 것이다.

5.2.2 신탁 자산 동결: 상대방에게 우리가 더 이상 수동자가 아님을 알리기

이 소송은 단지 '이론적 승리'가 아니라, 우리는 과정에서 실질적인 효과를 가진 전술을 활용할 수 있다—예를 들어 법원에 '판결 전 자산 동결(pre-judgment attachment)'을 신청하는 것이다.

이것은 국경을 넘는 금융 분쟁에서 자주 사용되는 법적 수단이며, 법원이 승인하면 소송 심리 전에 FTX 회복 신탁 명의의 미국 은행 계좌, 제3자 추심 수익 등 자산에 대해 임시 동결을 설정하여 '규정 준수국'에 대한 지급을 계속하는 것을 막을 수 있다.

Wirecard(독일 지불 거물) 사건에서도 유사한 조치가 사용되어 런던 자산을 동결하여 배상 협상이 원활히 진행되도록 했다.

이것은 모두가 배상을 받지 못하게 하기 위한 것이 아니라, 그들이 편향을 선택한다면 우리가 그들에게 비용을 지불하게 만들 수 있는 수단도 있다는 것을 신탁에게 알리기 위한 것이다.

5.2.3 여론과 외교: '규칙 게임'을 공정하고 정의로운 것으로 되돌리기

법적 수단 외에도 우리는 '여론전'과 '외교전'을 잘 수행해야 한다.

현재 로이터와 블룸버그는 동의서를 보도하면서 '중국 채권자 3.8억 달러가 몰수될 수 있다'고 명확히 언급했으며, 이는 우리가 글로벌 관심을 얻었다는 것을 의미한다. 이후 BBC, AFP 등 더 영향력 있는 미디어를 통해 목소리를 더욱 확대할 수 있으며, 이것이 미·중 간의 갈등이 아니라 전 세계적인 절차적 차별 문제임을 강조해야 한다.

동시에 일부 영향을 받은 국가의 채권자는 본국 금융 규제 기관, 외교 사절단을 통해 미국 재무부(OFAC) 또는 파산 담당관(U.S. Trustee)에게 의견서를 제출할 수 있다. 이러한 '국가 차원의 개입'은 역사적으로 드문 일이 아니다—예를 들어 TelexFree 전화카드 사기 사건에서 브라질 외교부의 개입으로 미국 측이 공동 배상 합의에 동의하는 것을 최종적으로 촉진했다.

5.3 즉각적인 행동: 소그룹에서 전투단으로

동의서가 승인되면, 우리는 즉시 '제한 국가 채권자 위원회(FTX Restricted Jurisdictions Creditors Committee)'를 구성하고 다국어 온라인 모집 양식을 발표해야 한다.

-

집단 소송 경험을 가진 미국 파산 법률사무소를 선정;

-

델라웨어와 뉴욕에서 동시에 계약 위반, 불법행위 소송을 시작;

-

법원에 긴급 금지 명령(TRO)을 신청하여 '제한 금액'이 규정 준수국 채권자에게 재분배되는 것을 막는다.

동시에, 현재 권리를 주장하는 주력 그룹이 적절한 시기에 기부를 시작할 것을 제안하며, 소송이 원활히 진행되도록 보장한다. 필자 본인과 '에어드랍 참조' 프로젝트는 각각 1000 USDC를 기부할 것이다.

5.4 중국의 핵심 역할: 자신을 위해서가 아니라 모두를 위해서

우리는 명확히 인식해야 한다: 중국 채권자는 실제로 가장 높은 장벽에 직면해 있다. 변호사는 '보유 없음' 의견을 내기를 꺼리며, 규제 정책은 고도로 불확실하다. 이것은 끔찍하지만, 동시에 의미하는 바는: 중국 채권자가 '대체 경로' 또는 '지연 위탁' 안배를 성사시키면, 나머지 48개국은 자연스럽게 혜택을 받는다는 것이다.

우리는 한 국가를 위해 특권을 주장하는 것이 아니라, 전 세계를 위한 새로운 가능성을 열고 있다.

왜냐하면 중국의 3.8억 달러 '빙덩이'가 뚫리기만 한다면, 다른 1~2% 점유율 국가들도 신탁에 의해 무시되는 이유를 잃게 되기 때문이다.

비용 측면에서 보면, 이것은 신탁에게 오히려 더 유리하다: 소송, 자산 동결, 미디어 공격을 감수하면서 리스크를 감수하는 것보다 더 적은 돈으로 합의하는 것이 낫다.

5.5 마지막 경고: 절차가 정의의 얼굴을 가리지 못하게 하라

FTX 회복 신탁은 리스크 관리 논리가 없는 조직이 아니며, 오히려 '법에 따라 행동'하는 전형적 사례일 수 있다—하지만 바로 이것이 가장 무서운 점이다.

왜냐하면 바로 이러한 겉보기에 완벽한 절차가 우리의 채권을 '시스템 몰수'의 대상으로 조용히 바꾸기 때문이다. 일단 절차가 가동되면, 당신의 침묵은 포기와 같다.

동의서 저지는 일초를 다투는 단거리 경주이며, 소송 반격은 인내와 지혜를 겸비한 마라톤이다. 하지만 우리가 움직이면, 연합을 형성하면 '자동 무효'라는 게임의 비용을 그들의 예산을 훨씬 초과하게 만들 수 있다.

이것은 중국 채권자 버전의 '로빈 후드 작전'이다.

결론|정의는 절차에 의해 '뒤집히지' 않아야 한다

FTX 회복 신탁의 '제한 사법관할 절차'는 겉보기엔 규정 준수 외피를 두르고 있지만, 실상은 구조적 배제 메커니즘이다: 글로벌 자산 흐름과 지역 법률 단절의 현실에서, 그것은 절차를 통로가 아니라 장벽으로 삼는다.

만약 델라웨어주에서 '변호사 의견 없음=자동 포기' 모델이 합법으로 판정된다면, 이는 더 이상 단지 한 번의 청산 시험이 아니라 미래의 암호화폐 파산에서 국경 간 채권자가 시스템적으로 박탈당하는 템플릿이 될 것이다.

이것은 규정 준수가 아니라 '기본적으로 당신이 불법'이며, 합법적 절차가 아니라 '합법화된 몰수'이다.

이 모든 것이 전 세계 규제 안개 속에 있다는 것을 잊지 말자. 예를 들어: 중국은 2021년 다부처 연합 규제 공고에서 금융 기관의 가상화폐 업무 참여를 금지했지만, 개인의 소유 및 거래를 명시적으로 금지하지는 않았다; 마카오는 대금 거래 위험을 경고하지만 형사 처벌은 없다; 튀니지는 개별 법 집행 사례가 있지만 통일된 사법 해석이 부족하다.

이러한 국가들에게 '사용은 가능하지만 말할 수 없다'는 것이 거의 현실적인 묘사가 되었다.

이러한 회색 지대에서 '예외 없이, 조건 없이'의 변호사 의견을 찾는 것은 실질적으로 사치이다.

절차는 원래 법을 보호하는 칼이었지만, 이제는 부끄러움을 가리는 천이 되었다. 절차가 여약한 자를 정의에서 제외하는 필터가 될 때, 그것은 더 이상 규칙이 아니라 도구가 된다. 오늘 제한되는 것은 49개국의 소수이지만, 내일은 당신과 내가 가진 자산이라면 무엇이든 될 수 있다.

나는 두 가지 저항 경로를 제시했다:

-

A 전선: 동의서 저지, 위탁 또는 대

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News