견해: 상장기업이 비트코인 매입을 위해 자금 조달하는 것은 '독성' 레버리지다

글: lowstrife, 암호화폐 KOL

번역: Felix, PANews

최근 MSTR, Metaplanet, Twenty One, Nakamoto 등 비트코인을 보유한 기업들이 주목받고 있다. 그러나 개인적으로 이들 기업의所谓 '보유'는 파괴적인 레버리지이며, 비트코인이 상징하는 가치에 있어 최악의 일이 발생하고 있다고 본다. 아래는 이러한 모델이 특정 조건 하에서 붕괴할 수밖에 없는 분석이다.

이들 기업이 사용하는 피드백 루프(feedback loop)란 회사 자금으로 비트코인을 매입해 재무제표에 기재한 후, 다양한 기업 메커니즘을 통해 그 재무제표를 담보로 추가 자금을 조달하는 방식이다. 많은 사람들은 이를 역사상 가장 위대한 발명이라고 찬양한다.

신주발행(ATM), 채권, 우선주, 대출 등을 통해 조달한 자금은 즉시 비트코인 구매에 사용되어 이 플라이휠(flywheel)을 구동한다.

여기서 중요한 차이점은 증가 레버리지를 활용한다는 점이다. 테슬라와 같은 기업은 단지 자산을 비트코인에 예치할 뿐인데(이에 대해서는 개인적으로 문제 삼지 않는다).

그러나 이 플라이휠의 핵심은 일반주 주주들이 바로 이러한 금융자산의 궁극적 소유자라는 점이다. 모든 조달 메커니즘은 결국 일반주 희석으로 귀결되며, 시장에서 주식을 계속 판매해 이 플라이휠에 자금을 공급하게 된다.

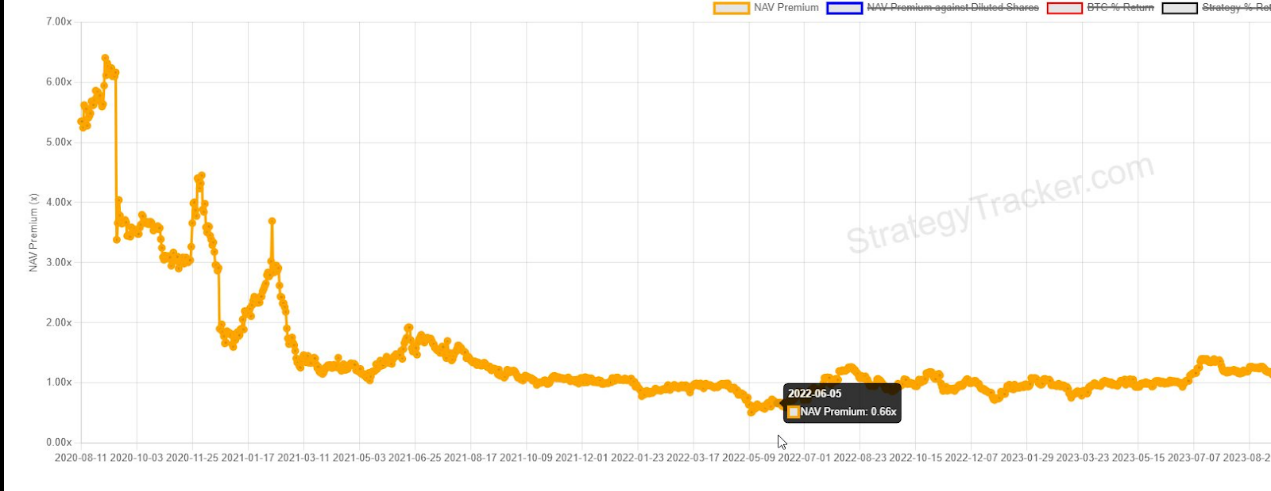

MSTR이 주로 사용하는 방법은 신주발행(ATM)을 통한 증가 희석이다. mNAV(PANews 참고: 현재 주가와 보유 비트코인 가치의 비율)가 1.0보다 클 경우 이 전략은 매우 효과적이다. 그러나 문제는 이러한 레버리지가 현금흐름을 충당하기 위해 지속적인 신주발행에 의존한다는 점이다. 만약 MSTR의 주가가 mNAV 1.0배 미만으로 떨어진다면(2022년과 같이) 문제가 발생한다.

또 다른 도구는 전환사채 및 영구특별주와 같은 수단을 활용해 수익률을 인위적으로 높이는 것이다. 미래 매수가 예상되기 때문에 주식 프리미엄이 먼저 확대되고, 주가의 기대 가치가 가속화된다.

더 많은 일반주를 발행해 기존 주주 지분을 희석시키는 이러한 레버리지는 결국 만기가 도래한다. 그러나 이들은 오늘날의 달러를 내일의 현금흐름/희석과 맞바꾸며, 지불과 '비용'을 먼 장래로 미루게 허용한다. 정말 '영리하다'.

여기에는 두 가지 문제가 있다.

첫 번째 문제는 기초 주식이 실적 목표에 도달하지 못하면 이러한 상품들이 모든 레버리지의 지렛대가 될 수 없다는 점이다. 전환사채의 경우, MSTR은 재융자하거나 BTC를 매각해 현금을 조달해야 한다.

두 번째 문제는 우선주이다. 이들은 채권 보유자에게 영구적이며 비증가형 배당금(즉 이자)을 지급해야 한다. MSTR은 수조 달러 규모의 이러한 증권을 발행할 계획인데, 그 지급 자금은 MSTR 주주 지분 희석을 통해 마련된다.

특히 Strategy의 STRF(PANews 참고: 고정수익 상품으로 포장된 우선주 형태로 발행되어 비트코인 구매를 쉽게 그리고 지속적으로 자금 조달 가능하게 함)는 만기가 없으며, 영구부채로서 연 10%의 이자를 부담한다. MSTR은 앞으로 영원히 비증가형 ATM에 의존하며, 주주 지분을 희석시켜 발행된 1달러당 자금을 조달해야 한다. 오늘의 구매는 내일의 주주 가치를 희생해서 이루어진다. 이것이 무엇을 연상시키는가?

필요한 현금흐름을 ATM으로 조달하는 문제는 그것이 mNAV에 의존한다는 점에 있다. 그런데 mNAV는 자체 자산에서 비롯되는 것이 아니다. 그것은 완전히 시장 심리에 의존한다. 즉 사람들이 그 금고의 가치를 얼마나 평가하느냐에 달려 있다.

이건 거의 비트코인의 본질에 대한 모욕이다.

배당 정지 규정이 존재하지만, 이는 더 많은 문제를 야기한다. STRK는 전환(만기) 전에 미지급된 모든 배당금과 벌금을 지급해야 한다. 게다가 배당 정지는 해당 상품 수요를 크게 감소시킨다.

수익형 자산의 의미가 리스크를 제거하는 데 있다면, 우리가 가장 원치 않는 것은 바로 이 증권 보유의 본래 목적을 파괴하는 것이다. 이러한 리스크에 대해 MSTR 옹호자들은 일체 언급하지 않는다. 배당 정지는 지불능력에 대한 경고 신호가 될 것이다.

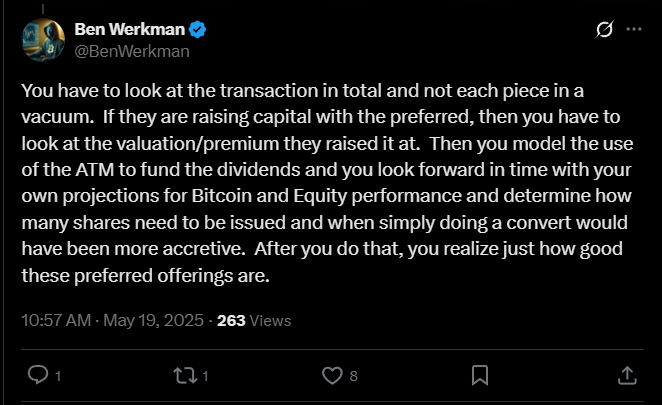

지지자들은 이러한 우선주 발행이 현재 비트코인 구매를 위한 것이며, 배당 지급이 가치 있다고 주장한다. 이미 '모델링 계산'을 마쳤다면 자금 조달이 가치 있다는 것이다.

거래를 부분적으로가 아니라 전체적으로 봐야 한다. 우선주로 자금을 조달한다면, 그때의 기업가치/프리미엄을 반드시 고려해야 한다. 이후 배당금 지급을 위해 ATM 사용을 시뮬레이션하고, 비트코인 및 주식 성과 예측에 기반해 미래에 얼마나 많은 주식을 발행해야 하는지, 언제 전환이 더 큰 증가 효과를 낼지 판단할 수 있다. 그렇게 해야만 이러한 우선주 발행이 얼마나 바람직한지 깨닫게 된다.

현재 약 18억 달러 규모의 이러한 증권이 유통 중이며, 지급이 아직 가능하다. 그러나 사이럴(Saylor)은 3조 달러 규모의 이런 증권을 발행하겠다고 하며, 매년 3000억 달러의 주주 지분 희석이 필요하다. 이는 명백히 스스로 설명할 수 없는 상태다.

그렇다면 이 모든 것은 어떻게 폭발할 것인가? 모든 것은 mNAV에서 시작되며, mNAV는 결정적이다. 그것은 생명이며 활력이다. mNAV에 문제가 생기면 기업의 자금 조달 능력도 사라지고, 부채 전환은 mNAV를 손상시키며 기업은 부채 상환 능력을 잃게 된다.

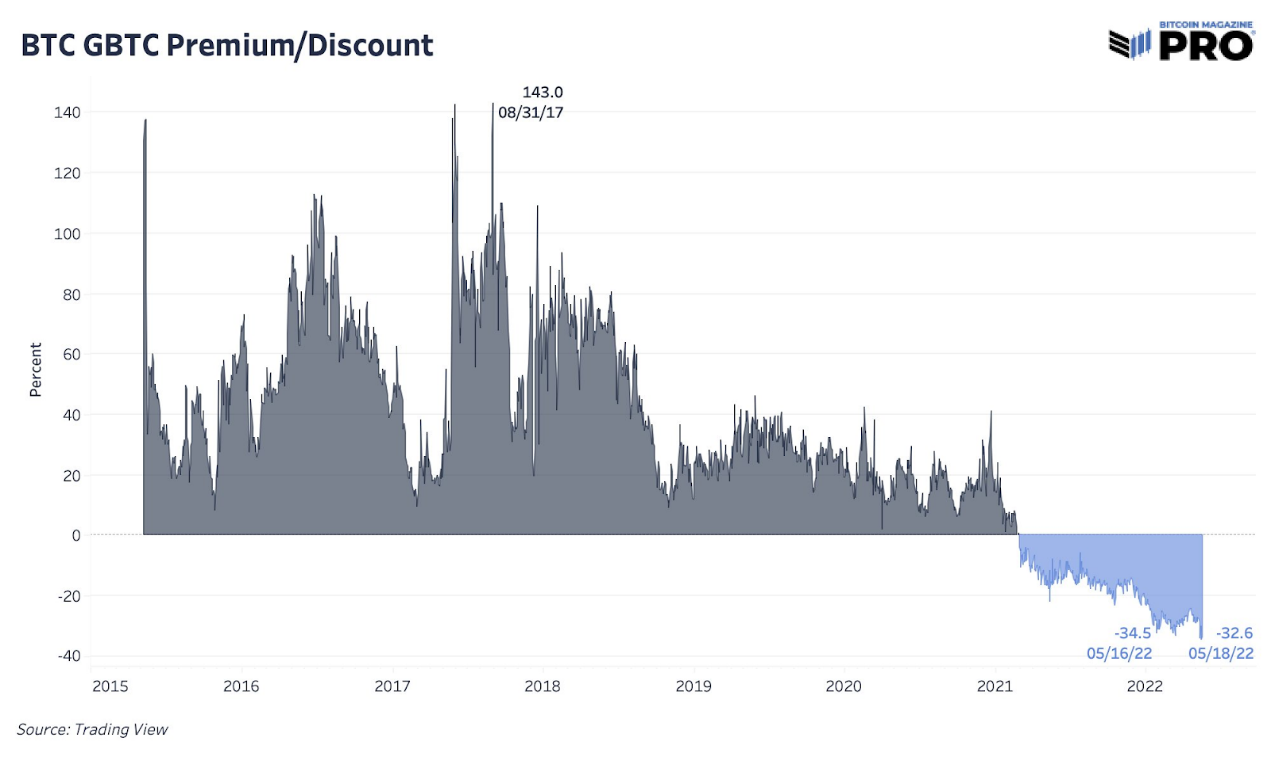

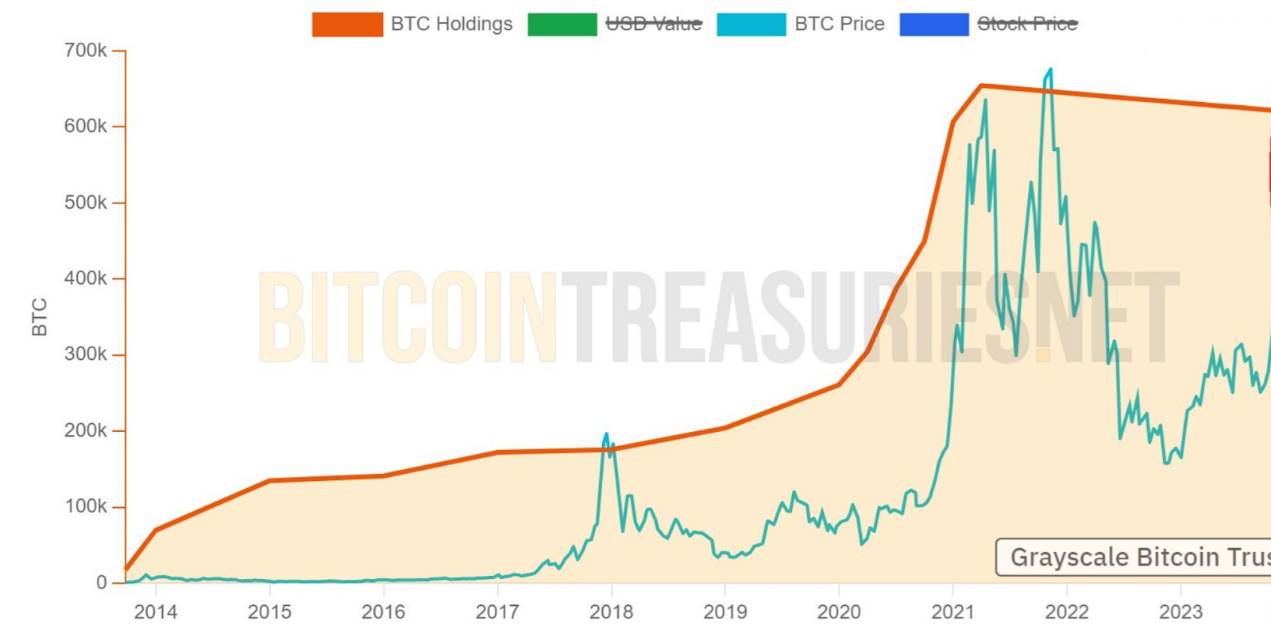

GBTC는 2021년 강세장에서 유명세를 탄 또 다른 폐쇄형 펀드였다. 당시 기존 계좌로는 BTC 투자가 불가능했기 때문에 사람들이 이를 이용했다.

오늘날 MSTR이 매입되는 이유도 거의 동일하다. 문제는 비트코인 접근 경로가 점점 많아지고 있다는 점이다.

GBTC는 기초 자산 대비 프리미엄 또는 디스카운트로 거래되는 폐쇄형 펀드다. 한 번 이 투자 수단에 대한 수요가 사라지면, 펀드가 새로운 자산을 매입할 필요성도 줄어든다.

mNAV가 무너지면 수요 역시 사라진다.

mNAV가 1.0 미만으로 떨어지면 MSTR의 자금 조달 능력은 어려움에 빠지며, 이는 GBTC의 매입 의사 및 능력 상실과 매우 유사한 상황이다.

주목할 점은 mNAV가 완전히 시장 심리에 기반한다는 사실이다. 자산 가치에 따라 거래돼야 할 어떤 메커니즘이나 이유도 존재하지 않는다.

mNAV가 하락하면 향후 자금 조달(및 비트코인 매입) 능력도 약화되며, 주식의 기대 가치도 함께 낮아진다. 불리한 조건에서 부채 배당금 지급을 강요받는다면, 이러한 상황은 더욱 악화될 수 있다.

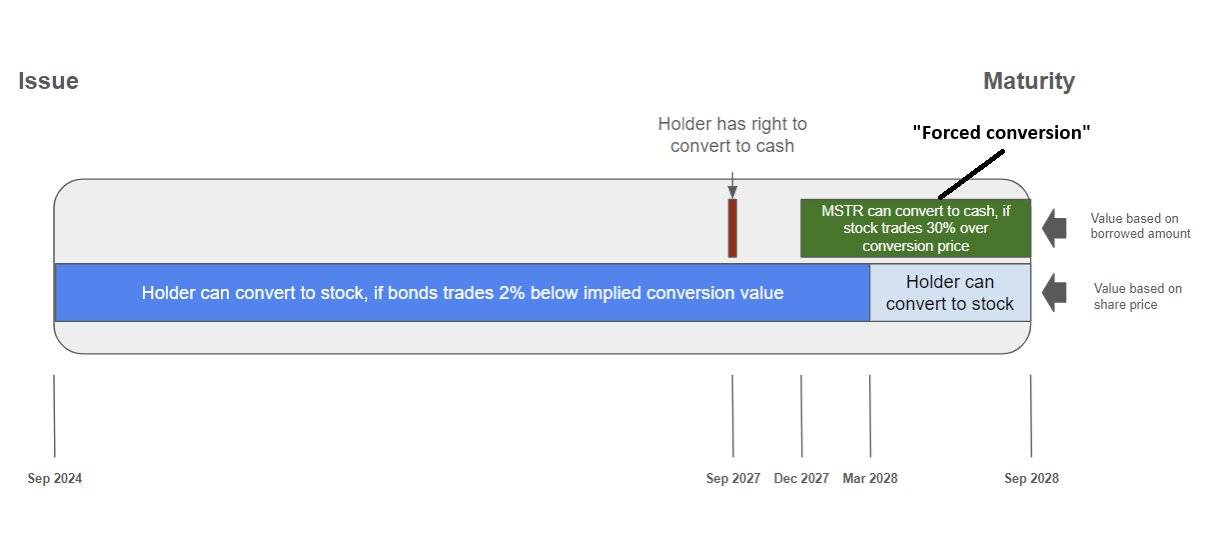

전환사채는 상황을 더욱 복잡하게 만든다. 현재 MSTR은 2028년부터 2032년까지 만기 도래하는 82억 달러 규모의 전환사채를 보유하고 있다. 이 채권들의 리스크는 가격에 있지 않다. 비트코인 가격이 오르든 내리든(합리적인 범위 내에서), 채권이 '청산'되거나 마진콜이 발생하지 않는다.

전환사채의 문제는 이름에서 비롯된다. 전환이 필요하다는 점이다. 채권이 신주로 전환되기 위해서는 MSTR 주가가 미리 정해진 가격 수준까지 상승해야 한다. 기억하라: 이 트리거 포인트는 MSTR 주가이며, 이는 mNAV에 따라 변동하고, mNAV는 시장 심리에 기반한다.

어떤 이유에서든 주가가 상승하지 못하면 문제는 가격이 아닌 시간의 문제로 전환된다. 기초 자산 가격이 얼마가 되든, 채권은 만기 도래할 수 있다. MSTR은 재융자하거나 BTC를 매각해 현금으로 부채를 상환해야 한다.

결국 플라이휠 메커니즘은 역방향으로 작동하며, 전체 계획을 무효화하게 된다. mNAV 1.0 미만의 주식을 매입해 보유하고, 기초 자산을 매각해 자금을 조달하는 것이다. 일부는 이를 수탁 책임(trust responsibility)이라고 보며, 베일리(Bailey)는 공개적으로 자신도 그렇게 할 것이라고 밝혔다.

이건 금융 혁명이 아니다. 이는 레버리지를 추구하는 폰지 사기 광신도들이다. 개인적으로 나는 오래전부터 비트코인을 보유해왔다. 비트코인 OG들이 사이럴을 열광적으로 환호하는 것을 보는 것은 고통스럽다. 그는 비트코인을 이용해 2008년의 금융공학을 되풀이하고 있는데, 바로 그 수법이 비트코인의 탄생을 초래한 것이기 때문이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News