Ethena는 1년 반 만에 어떻게 DeFi의 기반이 되었나요?

작성자: ParaFi Capital

번역: Felix, PANews

18개월도 채 되지 않은 기간 동안 Ethena는 DeFi 및 CeFi 인프라의 핵심 요소로 자리매김했다.

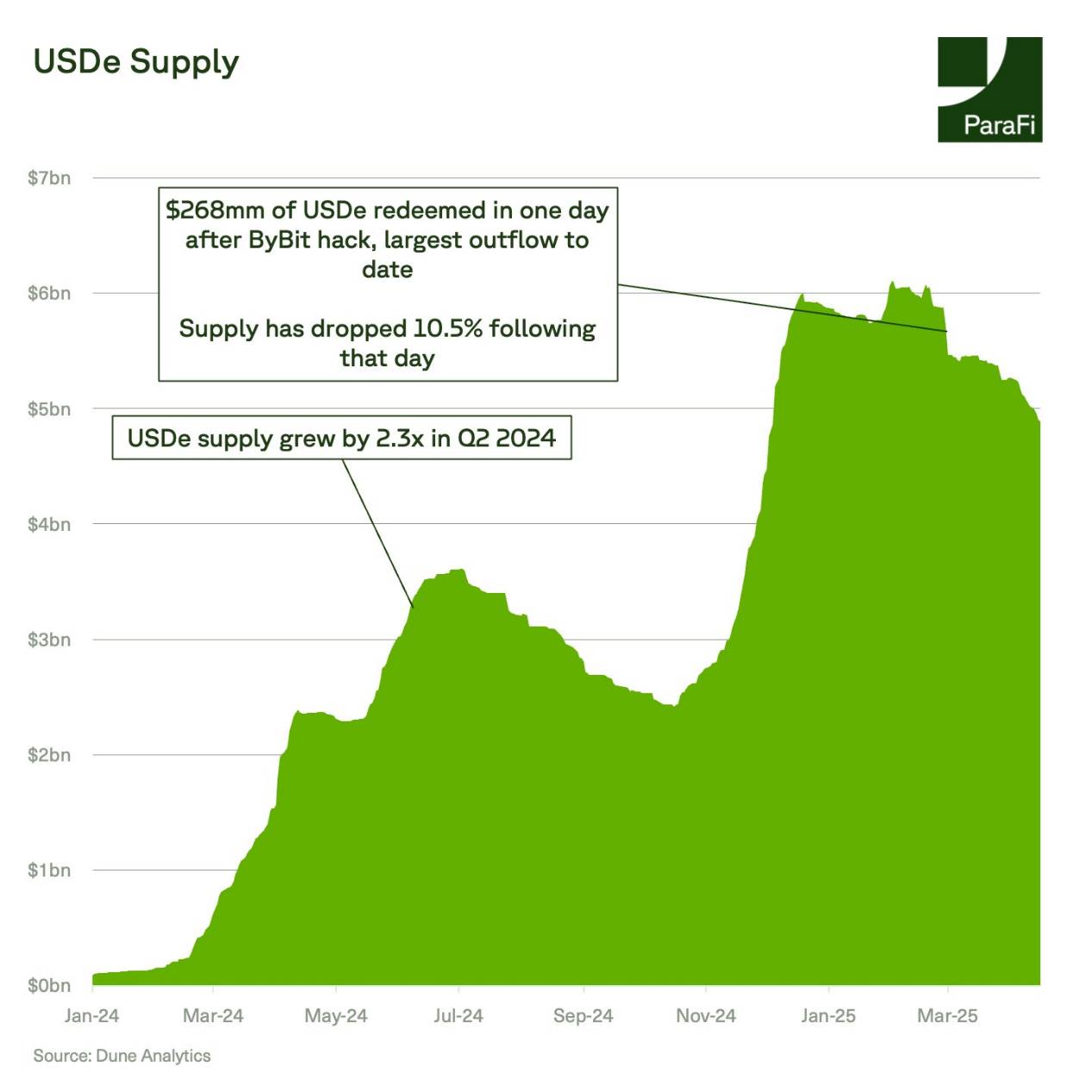

Ethena의 USDe는 50억 달러 공급 규모에 도달한 가장 빠른 달러 연동 자산이 되었다. Ethena의 급속한 성장과 함께 본 글은 이 프로토콜의 메커니즘을 심층 분석한다. 주요 검토 항목은 다음과 같다.

-

앵커 고정 탄력성: 시장이 급격히 하락하는 상황에서 Ethena가 앵커 고정을 얼마나 잘 유지했는가?

-

수익 프로파일 및 시스템 지지: 올해 들어 프로토콜의 자산 구성과 수익률 결정 요인이 어떻게 변화했는가?

-

용량 제약: Ethena가 DeFi TVL 또는 미결제약정 한도에 근접하고 있는가?

USDe는 비트코인 가격이 10% 이상 하락한 사건 8건과 사상 최대 규모의 암호화폐 해킹 공격 등 극단적인 시장 변동성을 겪어왔다. 출시 이후 이 프로토콜은 총 33억 달러의 환매를 처리했으며, 지난 1년 동안 USDe는 달러와의 앵커 편차가 단 한번도 0.5%를 초과하지 않았다. "해방의 날"(PANews 참고: 트럼프 전 대통령이 4월 2일을 "해방의 날"이라 칭하며 글로벌 관세 계획을 발표) 이후 프로토콜은 4.09억 달러의 환매를 경험했다.

sUSDe는 DeFi 내 수익률 기준점으로 자리잡았으며, 전통 금융(TradFi) 기관 투자자들이 점점 더 이 지표를 주목하게 되면서 리스크 선호도와 시장 심리를 평가하는 척도로 활용할 가능성이 높아지고 있다.

Ethena의 수익 메커니즘은 그 구조적 장점에 기반을 두고 있다.

sUSDe APY의 상당 부분은 현물 노출 헤지를 위한 기저 거래(base trading)에서 발생하는 파이낸싱 비용(funding rate)에서 비롯된다. 역사적으로 이 파이낸싱 비용은 대부분 양수였다. 참고로, 지난 1년 중 93%의 일수가 양수였던 것으로 나타났다.

sUSDe가 제공하는 수익률은 일반적으로 BTC의 파이낸싱 비용을 초과하는데, 이는 다음 두 가지 핵심 요인 때문이다.

-

모든 USDe가 스테이킹되는 것은 아니며, 따라서 수익이 상대적으로 적은 공급군에 집중된다.

-

Ethena의 위탁 관리 프레임워크는 크로스 마진(cross-margin)을 지원하여 자금 운용 효율을 극대화한다. 현재 USDe의 43%만이 스테이킹되어 있으며, 이는 8월 이후 최저 비율이다.

지난 6개월간 sUSDe의 평균 수익률은 12.3%로, Maker/Sky 저축 이자율 8.8%, BTC 파이낸싱 비용 9.2%를 크게 상회했다.

주목할 점은 Ethena가 현재 연방기금금리가 4%를 초과하는 고금리 환경에서만 운영되고 있다는 것이다. sUSDe 수익률은 실질금리와 음의 상관관계를 가지므로, 실질금리 하락은 암호화 자산에 대한 레버리지 수요를 증가시키고, 이는 다시 파이낸싱 비용을 상승시켜 sUSDe 수익률을 끌어올릴 수 있다.

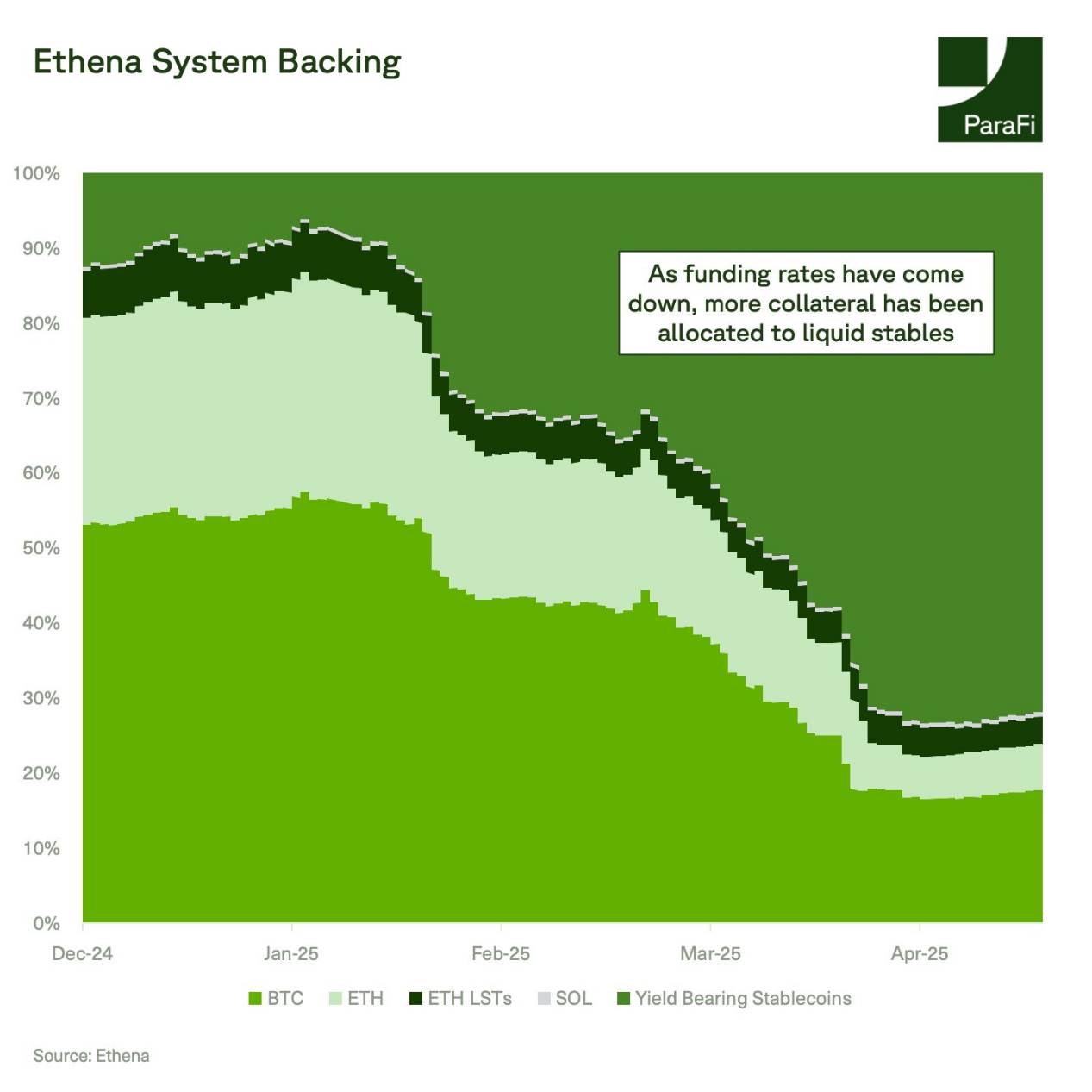

Ethena는 수익 환경에 따라 유동성 안정 자산, 안전자산 및 국채 수익률 간 전략적 전환을 통해 담보를 동적 관리함으로써 수익 목표를 달성한다.

2024년 12월, Ethena는 베일리드(BNY Mellon)의 BUIDL 상품으로 담보된 안전자산 USDtb를 출시하였으며, 현재 그 공급량은 14억 달러를 초과했다.

현재 Ethena 담보의 72%가 유동성 안정 자산으로 구성되어 있는데, 이는 2024년 말 당시 BTC 담보 53%, ETH 담보 28%였던 것과 대비되는 큰 변화이다. 이 전환은 Sky 및 국채 수익률 대비 파이낸싱 비용의 하락을 반영한 것이다.

초기 출시 시절에는 용량 제약이 주요 문제였으나,

현재 Ethena의 공급량은 약 50억 달러이며, 전체 TVL은 비트코인, 이더리움, 솔라나 선물 미결제약정의 12% 수준에 머무르고 있다. 이는 Ethena의 모든 담보가 영구선물 계약(perpetual contract)에 연결되지 않았음을 고려하면 상대적으로 보수적인 수치이다.

2024년 말과 같은 미결제약정 급증기에는 Ethena 공급량이 60억 달러에 달해도 시장 점유율은 14%에 불과했다.

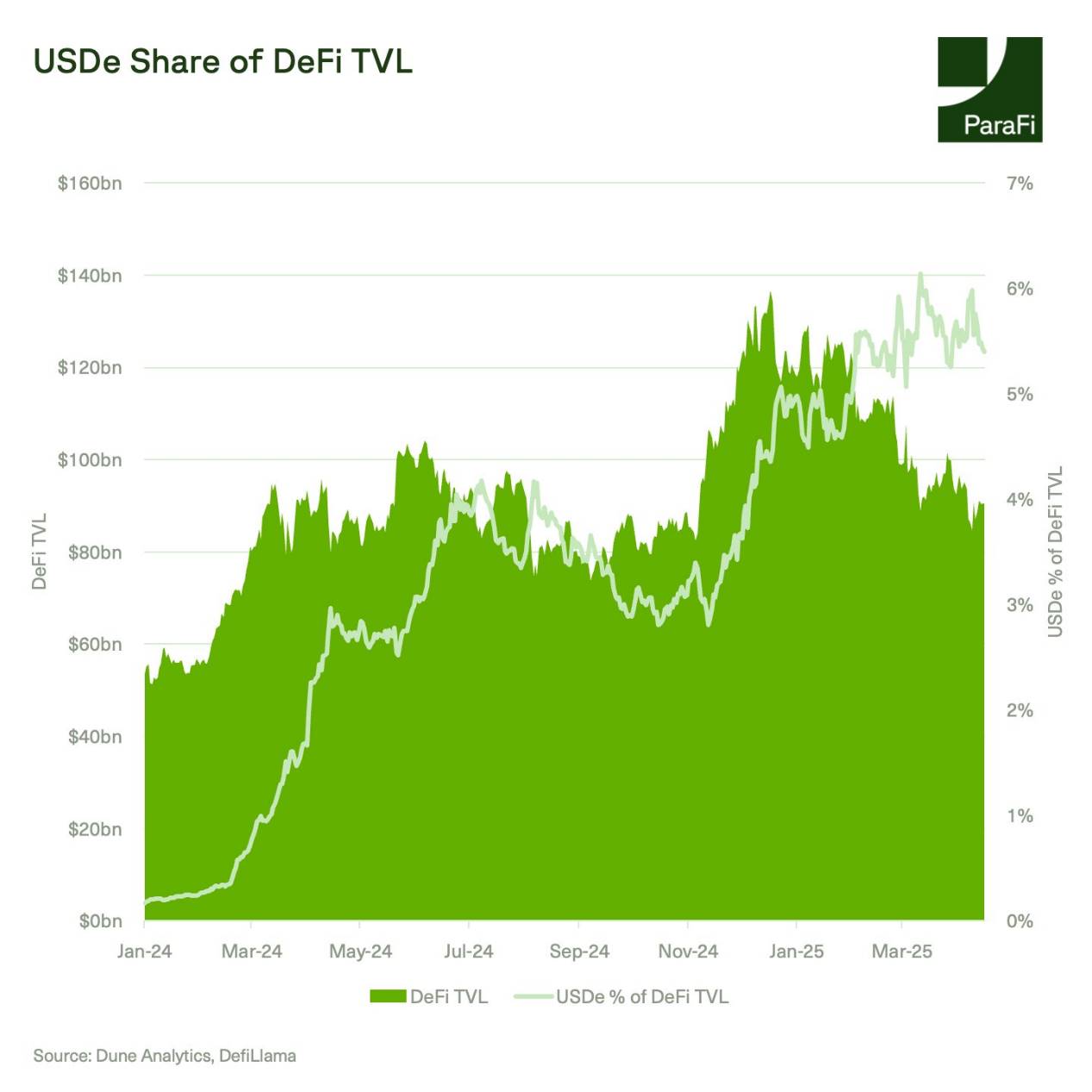

Ethena는 DeFi의 핵심 플레이어로서 입지를 굳혔으며, USDe와 sUSDe는 전체 생태계에 깊숙이 통합되었다.

오직 USDe만으로도 Pendle의 TVL 약 60%, Morpho의 TVL 약 12%를 차지하고 있다. 출시 이후 Ethena의 DeFi 내 TVL 비중은 꾸준히 증가해 2025년 3월에는 약 6%까지 도달했다.

최근 가격 움직임과 동조되며 올해 들어 DeFi TVL은 23% 감소했고, 2월에는 ByBit가 해킹 피해를 입었음에도 불구하고, USDe의 TVL은 단 17%만 감소하는 데 그쳤다.

앞으로 주목해야 할 기회와 리스크는 무엇인가?

-

마이너스 파이낸싱 비용 환경에서의 USDe 공급

-

거래소 운영 리스크

-

USDtb 공급 확대 및 통합

-

iUSDe 기관 채택

-

Ethena Converge 출시

-

USDe 결제 활용 사례

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News