암호화 게임이 거품에서 벗어나 진정한 유저 자생장으로 가는 길을 분석하다

저자: Joey @IOSG

방법론

본 연구는 두 가지 주요 포인트를 포함한다:

-

게임 세부 분야 내부 구조 분석;

-

현재 시장 주류 프로젝트의 전경 지도 구성.

이를 위해 우리는 시가총액이 5,000만 달러를 초과하는 상위 프로젝트들을 선별하였으며, 아직 토큰을 발행하지 않았지만 커뮤니티에서 높은 인지도와 관심을 받고 있는 대형 게임들도 포함시켰다. 특정 프로젝트가 여러 분야에 속할 경우, 가장 관련성이 높은 수직 분야에 분류하였다.

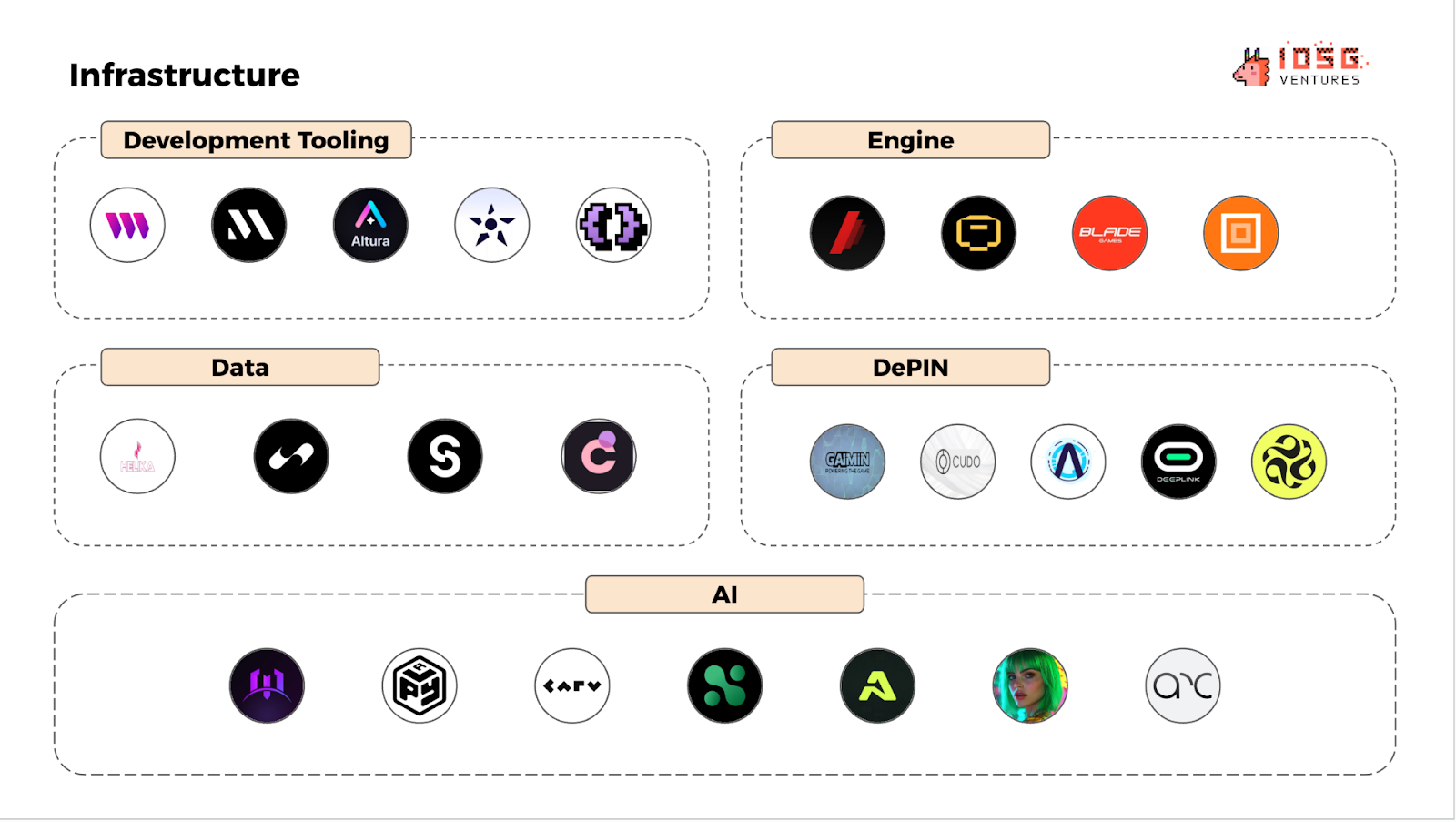

게임 생태 지도

2025년 1월 기준, Web3 게임 생태계는 크게 세 가지 수직 영역으로 나눌 수 있다: 인프라, 게임, 생태계.

#인프라

인프라는 Web3 게임의 기술적 기반을 포함하며, 개발 프레임워크, 게임 엔진, AI 도구, 데이터 관리 시스템 및 DePIN(탈중앙화 물리 인프라 네트워크)을 아우른다.

과도한 계층화를 방지하기 위해 본 분류 기준은 다소 포괄적이다. 예를 들어, "데이터" 범주에는 데이터 분석 플랫폼뿐 아니라 게임 내 데이터 소유권 프로토콜(IP 프로토콜 등)도 포함된다.

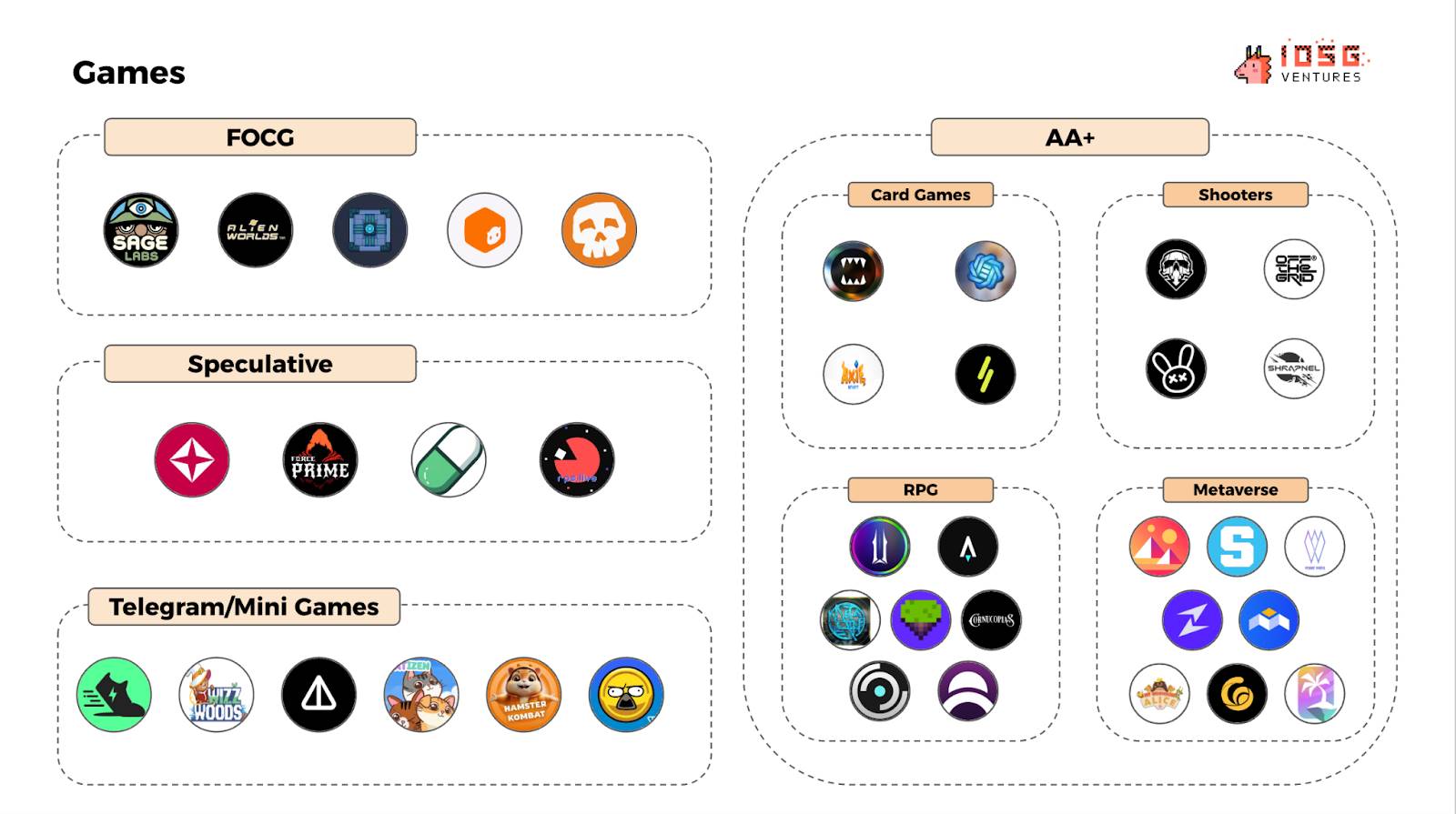

#게임

모든 플레이 가능한 Web3 게임 유형을 포함하며, 다양한 게임플레이 유형에 따라 추가로 세분화된다. 여기서 "AA+급 게임"은 더 높은 품질을 갖춘 수직 분야를 의미한다.

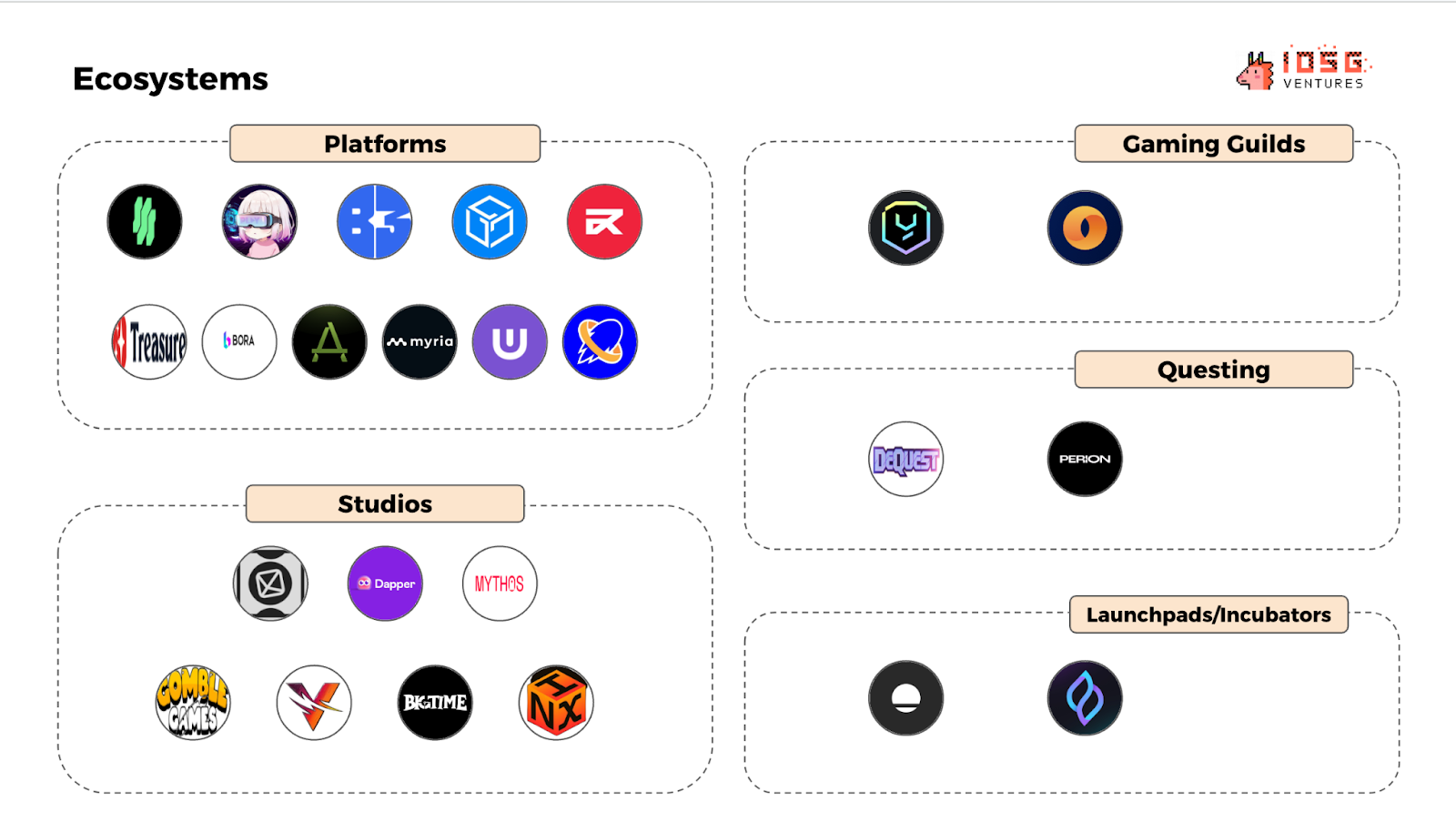

#생태계

생태계 프로젝트는 네트워크 효과를 구축하는 것을 목표로 하며, 플랫폼, 스튜디오, 게임 길드, 임무 시스템, 인큐베이터/런치 플랫폼을 포함한다. 플랫폼은 주로 게임 배포 채널을 제공하는 집합형 입구를 말한다.

구체적인 프로젝트 명칭은 본문 끝부분의 부록을 참조하십시오.

시장 전경

Web3 게임 전체 추세

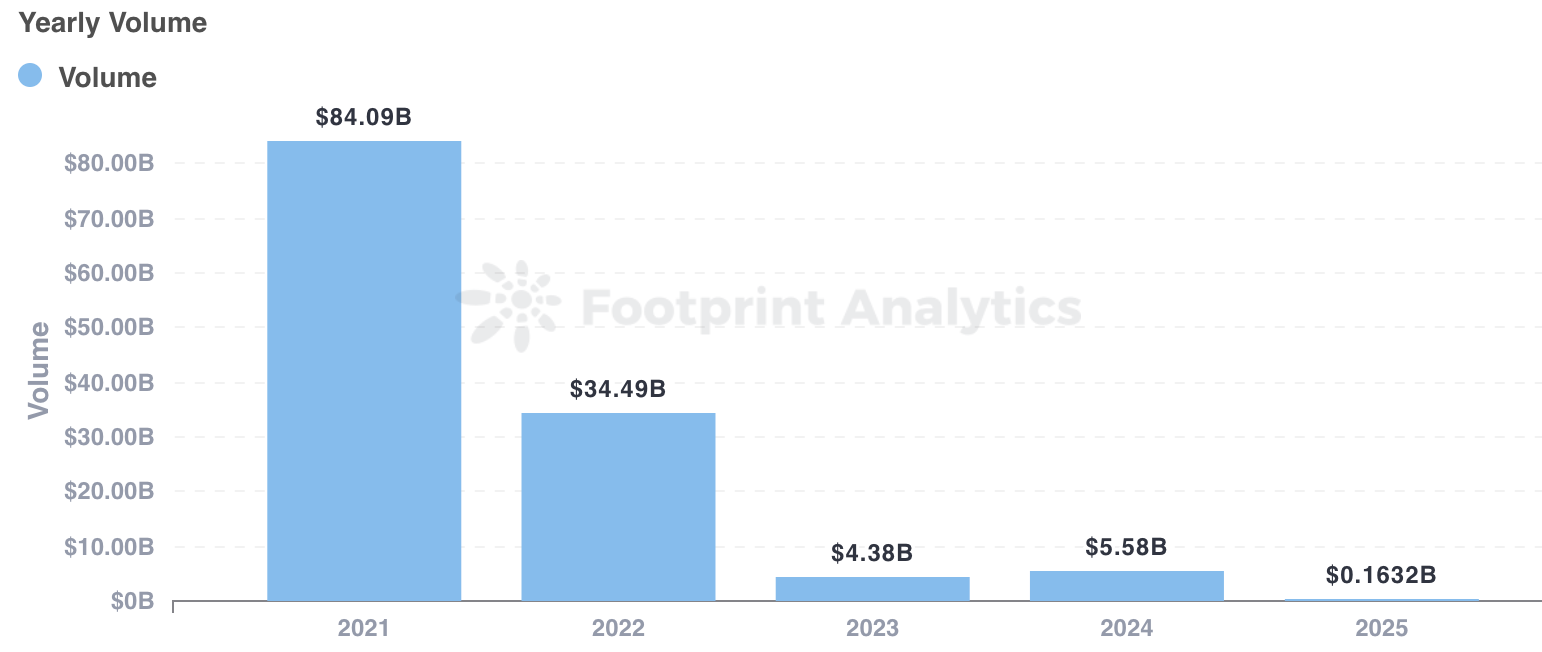

#연간 거래량

거래량은 여전히 높은 수준을 유지하고 있으나, 2022년 최고점 대비 하락세를 보이고 있다.

#연간 자금 규모

2021년 840억 달러에서 2024년 55.8억 달러로 급감했다.

-

2021-2022년: 투기 심리가 자금 유입을 주도했으며, NFT 자산, GameFi 토큰, '플레이 투 언(P2E)' 모델이 시장을 주도했으나, 지속 가능한 사용자 점착성은 부족했다.

-

2024-2025년: 투기 자금 감소, 실제 플레이어 참여도 증가로 나타나며 산업이 실질적인 게임 수요 중심으로 전환되고 있음을 보여준다.

#일일 활성 사용자 수(DAU)

사용자 기반은 지속적으로 성장 중이며, 게임 채택률도 계속 상승하고 있다.

#Web3 게임 시가총액(CoinMarketCap 데이터)

2021년 말의 비정상적 피크를 제외하면, 현재 시가총액은 초기 대비 큰 차이가 없으며, 이는 산업 건강도의 개선을 반영한다:

-

초기(2021-2022년): 높은 투기성, 사용자 수는 적었으나 NFT 및 토큰 투기가 시가총액을 끌어올렸다.

-

현 단계(2024-2025년): 투기 열풍이 가라앉고, 실제 플레이어들이 시장을 주도하고 있다.

게임 유형 추세

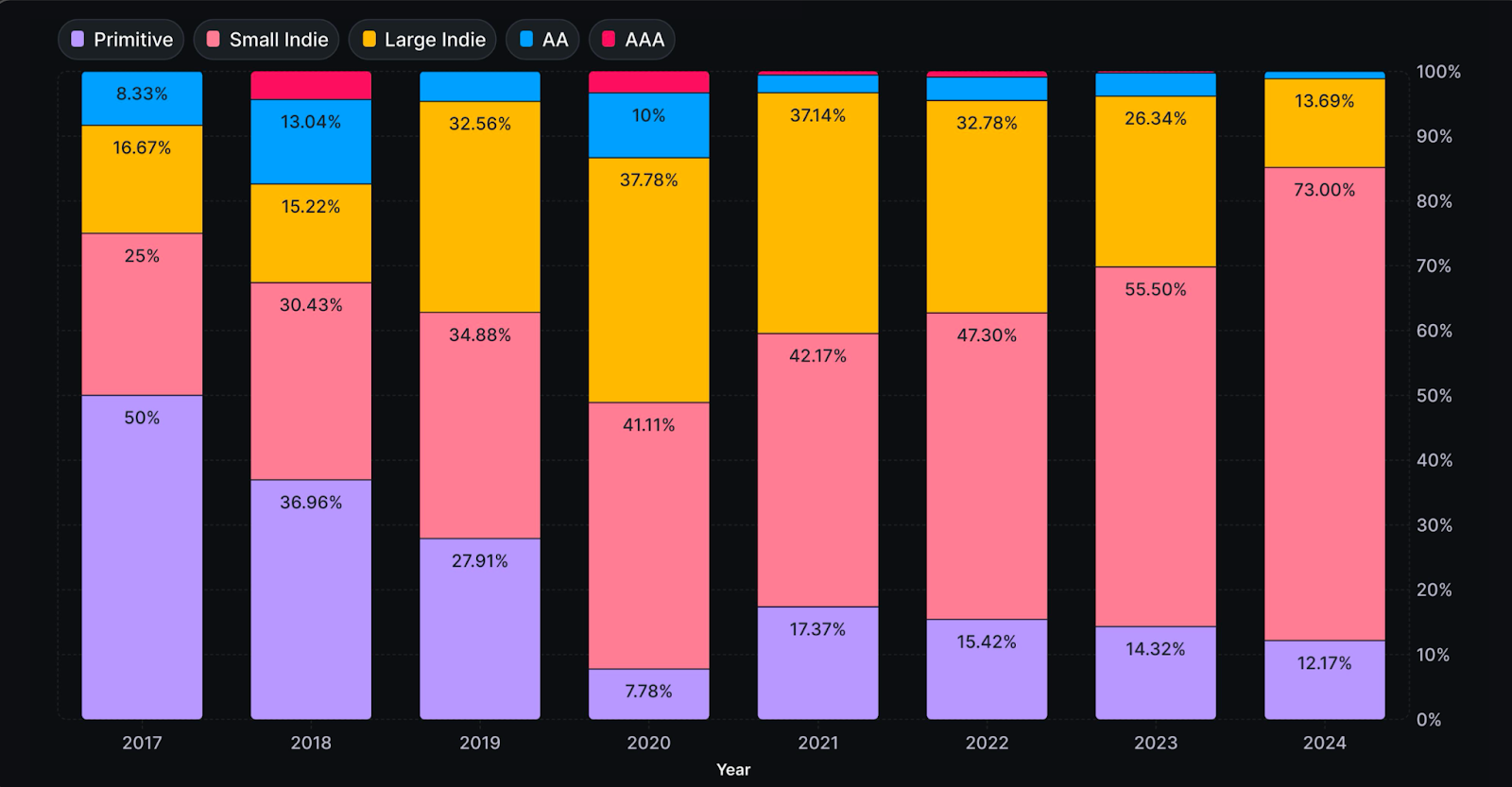

#개발자 구조

벤처 캐피탈 감소와 개발 도구의 성숙으로 인해 독립 개발자 비중이 증가하고 있다. 도구가 더욱 완성됨에 따라 앞으로 게임 수가 폭발적으로 증가할 것으로 예상된다.

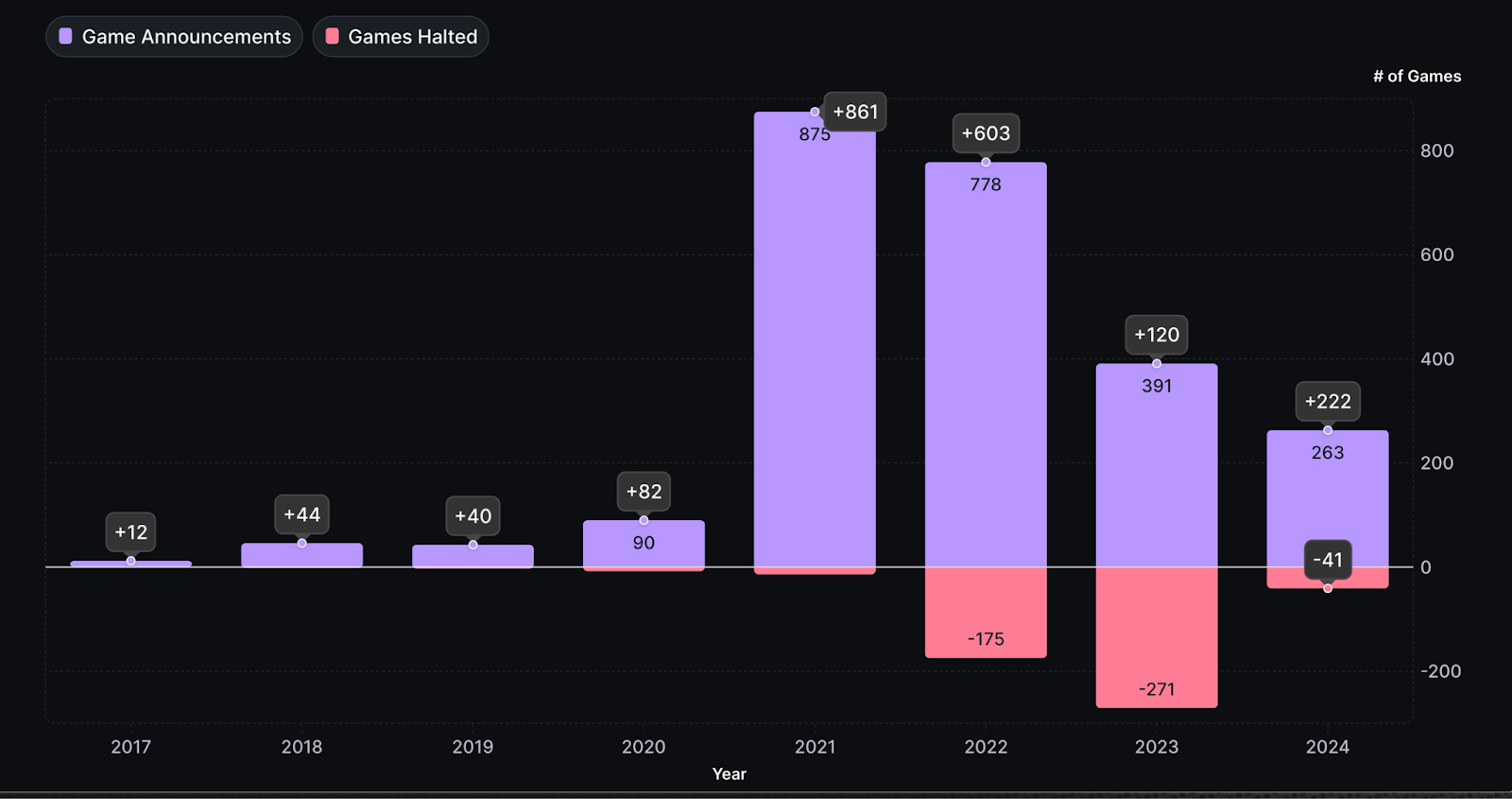

#프로젝트 생존율

2023년 약세장 종료 이후 웹3 게임에 대한 스튜디오 및 퍼블리셔들의 관심이 회복되며 신작 수가 크게 증가하고 있다.

Web3 생태 체인 동향

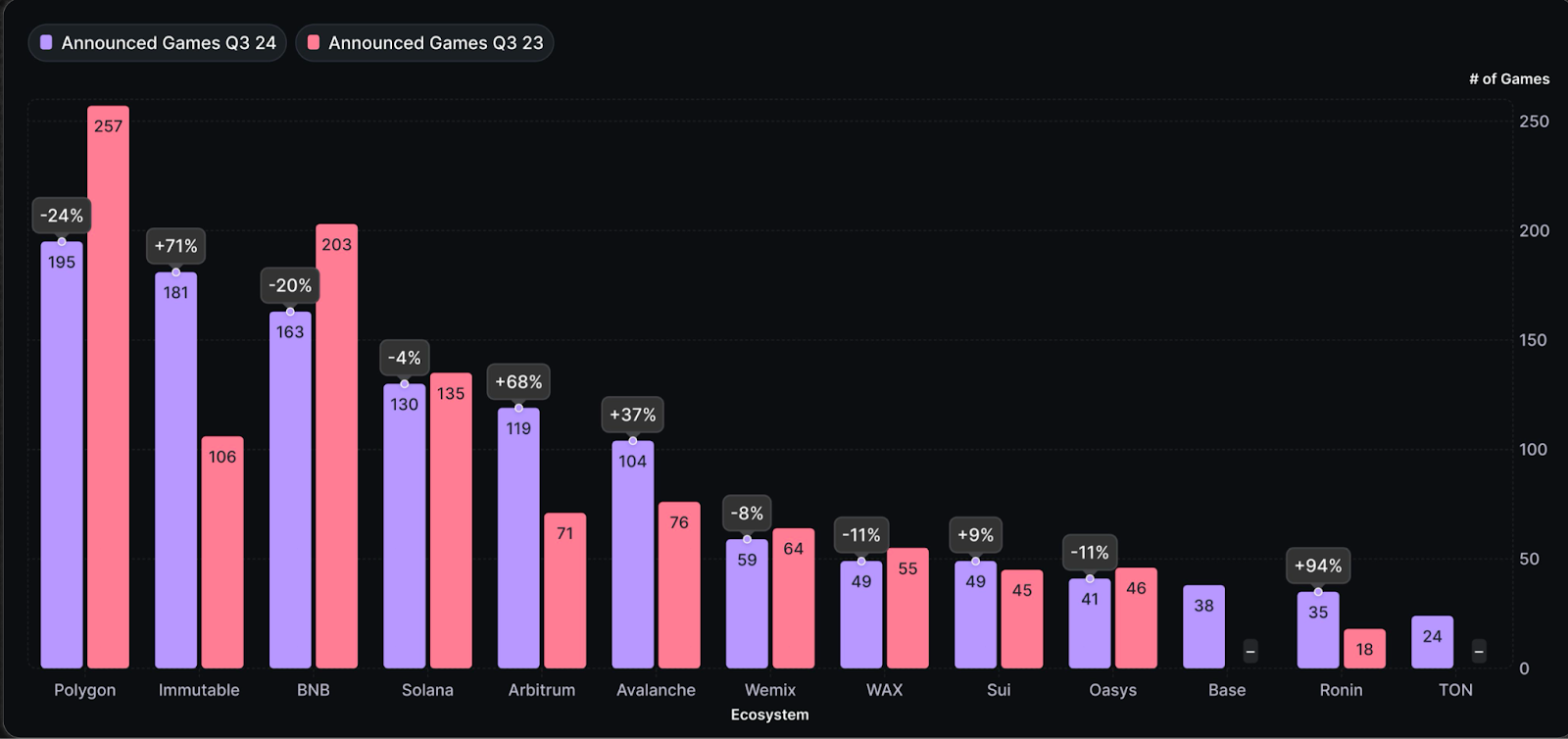

#주요 체인 실적

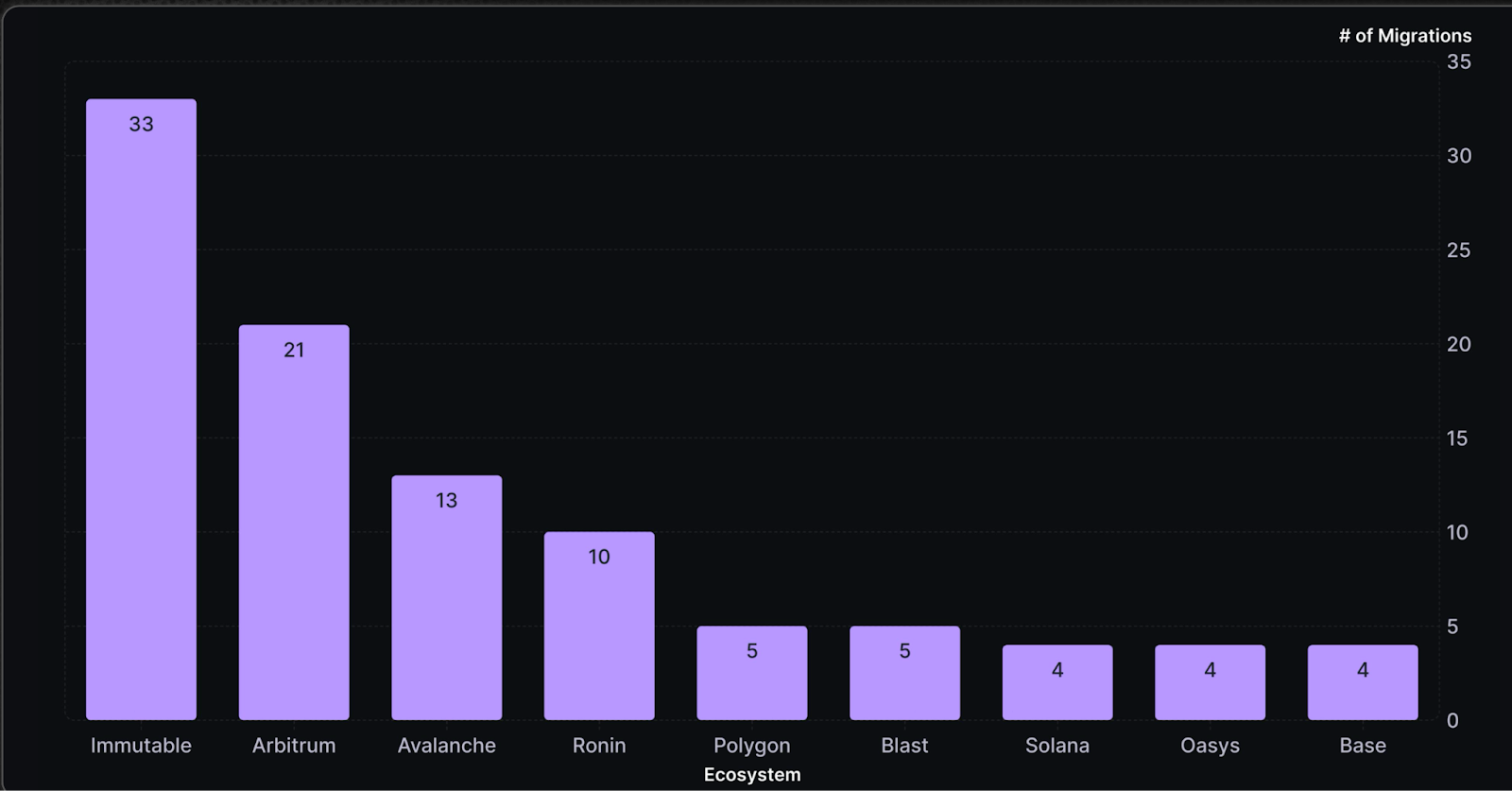

지난 12개월 동안 Immutable과 Arbitrum 생태계가 가장 빠르게 성장했다:

-

Immutable: 신규 181개 게임 추가(전년 대비 +71%), 이 중 33%는 Polygon에서 이전된 프로젝트들이다.

-

Arbitrum: Orbit 프레임워크를 활용해 신규 119개 게임 추가(전년 대비 +68%), 이 중 23개는 Web3 게임 전용 체인이다.

#사용자 분포

사용자 기반 면에서 WAX와 BNB 체인이 여전히 주요 위치를 차지하고 있다.

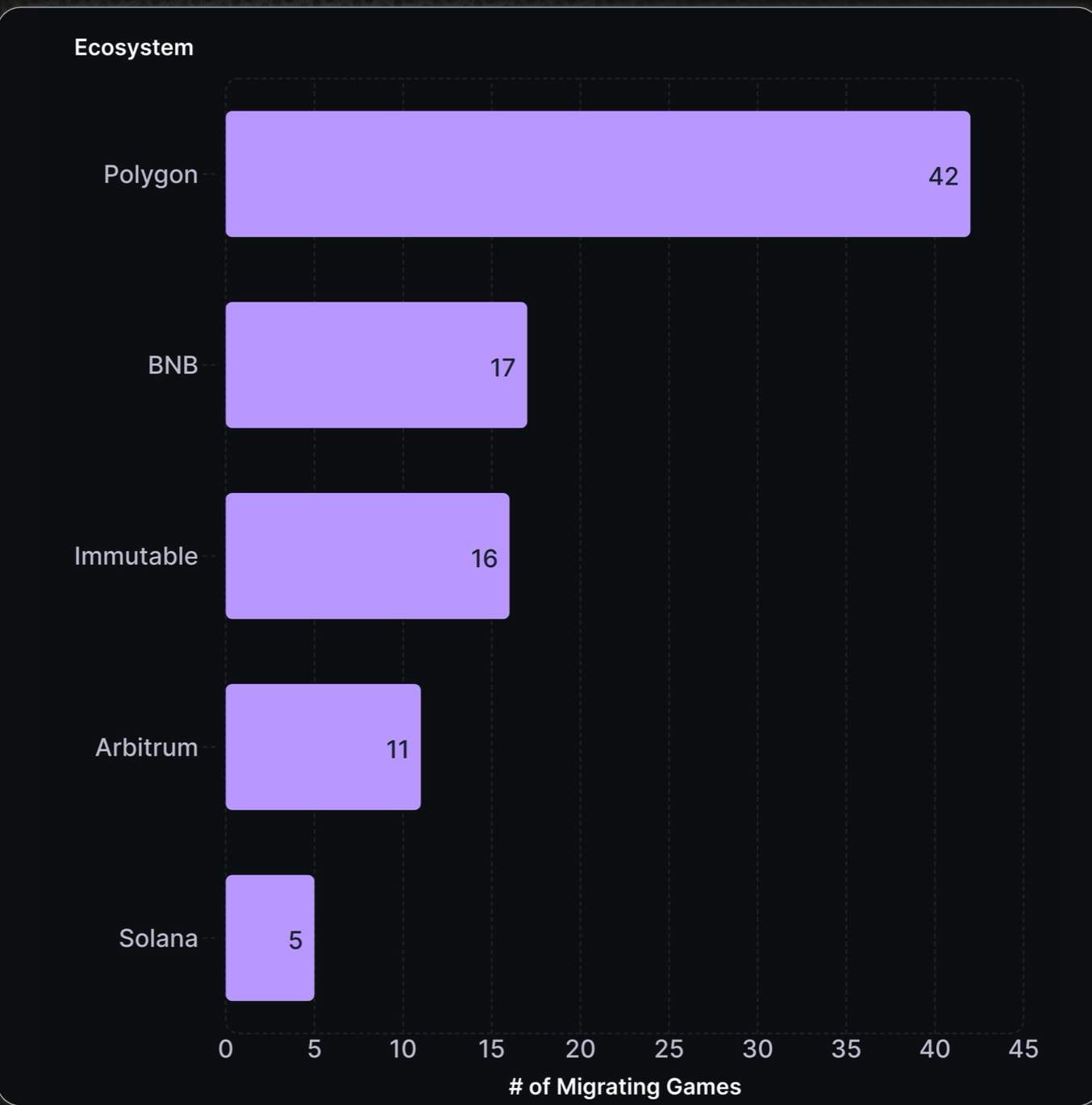

#이전 추세

Polygon은 가장 많은 프로젝트가 이전한 체인이 되었으며, 이는 생태계 경쟁이 치열하고 안정성이 여전히 개선 필요함을 보여준다.

스마트 계약 개발 환경

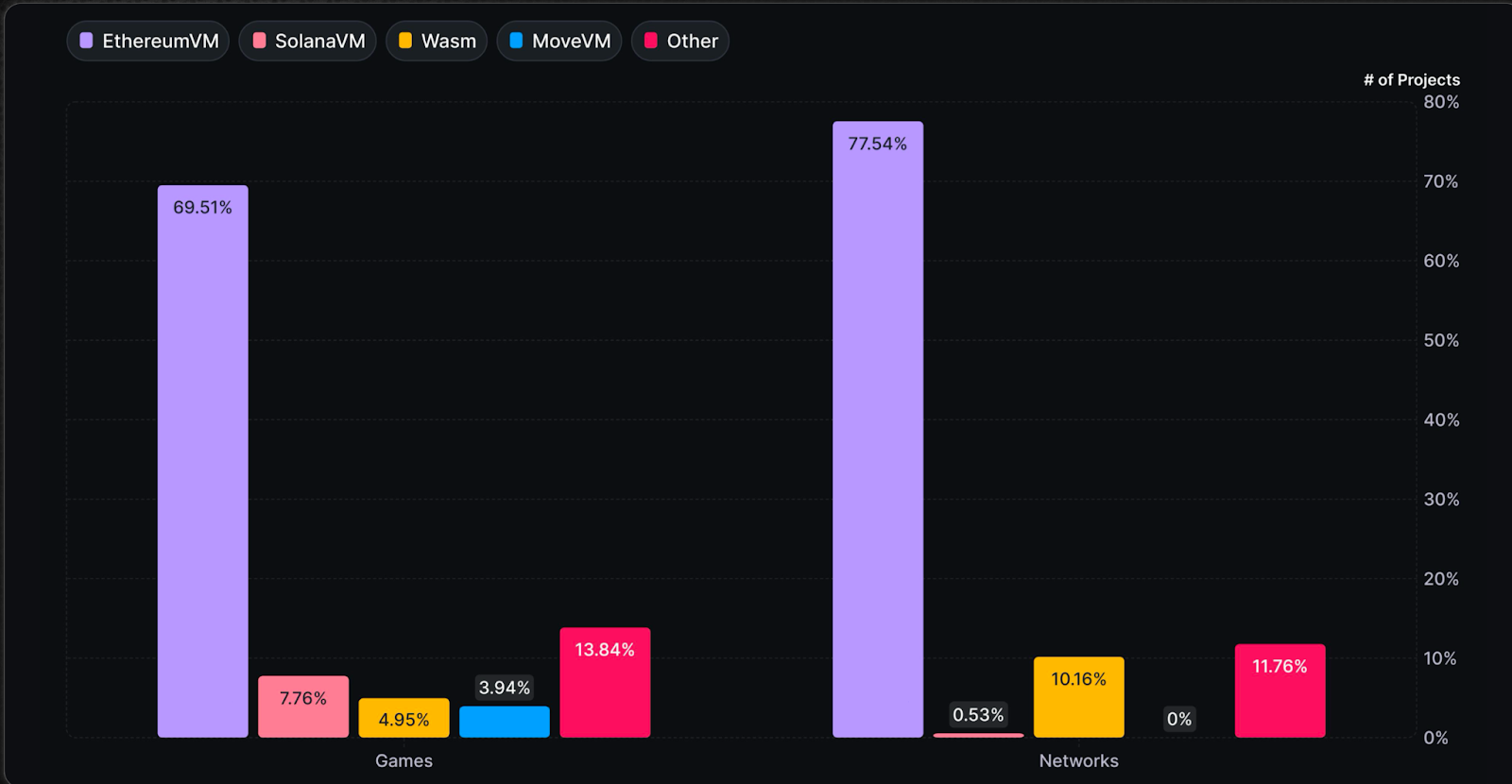

#EVM의 주도적 위치

신규 게임 체인의 81%는 여전히 이더리움 가상 머신(EVM) 기반이며, 그 이유는 다음과 같다:

-

비 EVM 체인의 개발 도구가 아직 미성숙하다;

-

이전 비용이 높다.

#개발자 선택

프로젝트 팀들은 보다 우수한 개발 환경을 적극적으로 탐색하고 있으며, 이는 생태계가 경쟁력을 유지하기 위해 혁신을 강제당하고 있음을 의미한다.

결론

Web3 게임은 투기 중심에서 실제 사용자와 지속 가능한 개발 중심으로 전환되고 있다. 거래 규모는 감소했으나 일일 활성 사용자의 증가는 산업이 성숙해지고 있음을 나타낸다.

-

인프라 계층: 도구의 완성은 더 많은 독립 개발자를 끌어들이고 있으며, DePIN과 AI 기술이 기술적 기반을 더욱 강화하고 있다.

-

생태계 경쟁: Immutable과 Arbitrum이 주요 이전 목적지가 되었으며, EVM 기반 체인이 여전히 시장을 주도하고 있다.

-

앞으로의 과제는 생태계 안정성, 프로젝트 유지율, 고품질 게임 개발에 있다. 다음 단계는 다음 사항에 집중할 것이다:

-

혁신;

-

체인 상 깊이 통합;

-

사용자 경험 최적화.

탈중앙화 게임은 새로운 발전 단계에 진입하게 될 것이다.

부록

인프라

-

개발 도구: thirdWeb, Metaplex, Altura, Stardust, reNFT

-

엔진: MUD, Blade Games, Cartridge, Reflekt

-

AI: PlayAI, Carv, Aethir, Arc, Neural, Freysa, MomoAI

-

데이터: Story Protocol, Helika, Chromia, Spaceport

-

DePIN: Deeplink, Gaimin, Shaga, Beamable, Cudos

게임

-

FOCG: Pirate Nation, Primordium, Alien Worlds, Downstream, Sage Labs

-

투기형: Duper, RPS.live, Force Prime, Pump.fun

-

AA+급:

-

카드: Parallel, Axie Infinity, Gods Unchained, Splinterlands

-

슈팅: My Pet Hooligan, Shrapnel, Off the Grid, Deadrop

-

RPG: Metacene, Pixels, Cornucopias, Illuvium, Star Atlas, Mines of Dalarnia, Fusionist

-

메타버스: Zentry, Decentraland, Sandbox, Nifty Island, Wilder World, My Neighbor Alice, Mobox, (RACA) Radio Caca

-

텔레그램/미니게임: Notcoin, Hamster Kombat, Catizen, Wizzwoods, WATC, StepN

생태계

-

게임 길드: YGG, Merit Circle

-

플랫폼: B3.fun, Gala Games, Game7, SuperVerse, Bora, TreasureDAO, Myria, Ultra, Ancient8, Sonic

-

스튜디오: Nexus Interactive, Big Time, Mythos, Vulcan, Dapper Labs, Gomble, Ready Games, Playmint

-

임무 시스템: Perion

-

인큐베이터: Seedify, Everyrealm

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News