2024 비트코인 연말 리뷰: 가격 131% 상승하며 작년 수준 미치지 못하지만, TVL 21배 급증해 67억 달러 돌파

TechFlow 선정TechFlow 추천

2024 비트코인 연말 리뷰: 가격 131% 상승하며 작년 수준 미치지 못하지만, TVL 21배 급증해 67억 달러 돌파

「ETF 승인」「반감기」「미국 대선」이라는 세 키워드가 비트코인의 연간 시장 변동을 이끌었다. 이러한 전체 그림 속에서 비트코인은 거래 시장, 체인 상 기본 지표, 활용 레이어 측면에서 주목할 만한 구체적인 변화들이 있었는데, 과연 어떤 변화들이 있었는가?

글: 캐롤, PANews

2024년, 비트코인은 상승세를 타고 10만 달러 선을 돌파하며 디지털 자산 발전의 새로운 이정표를 세웠다. 「ETF 승인」、「반감기」、「미국 대선」이라는 세 키워드가 비트코인의 올해 시장 변동을 주도했다. 이러한 전반적 흐름 속에서 거래 시장, 체인 상 기본 지표 및 애플리케이션 레이어에서는 어떤 주목할 만한 변화들이 있었는가? 그리고 이러한 변화들이 2025년 발전에 어떠한 잠재적 영향을 미칠 것인가?

PANews 데이터 코너 PAData는 다각적인 데이터를 통해 2024년 비트코인의 변화를 분석했다. 요약하면 다음과 같다.

거래 시장:

-

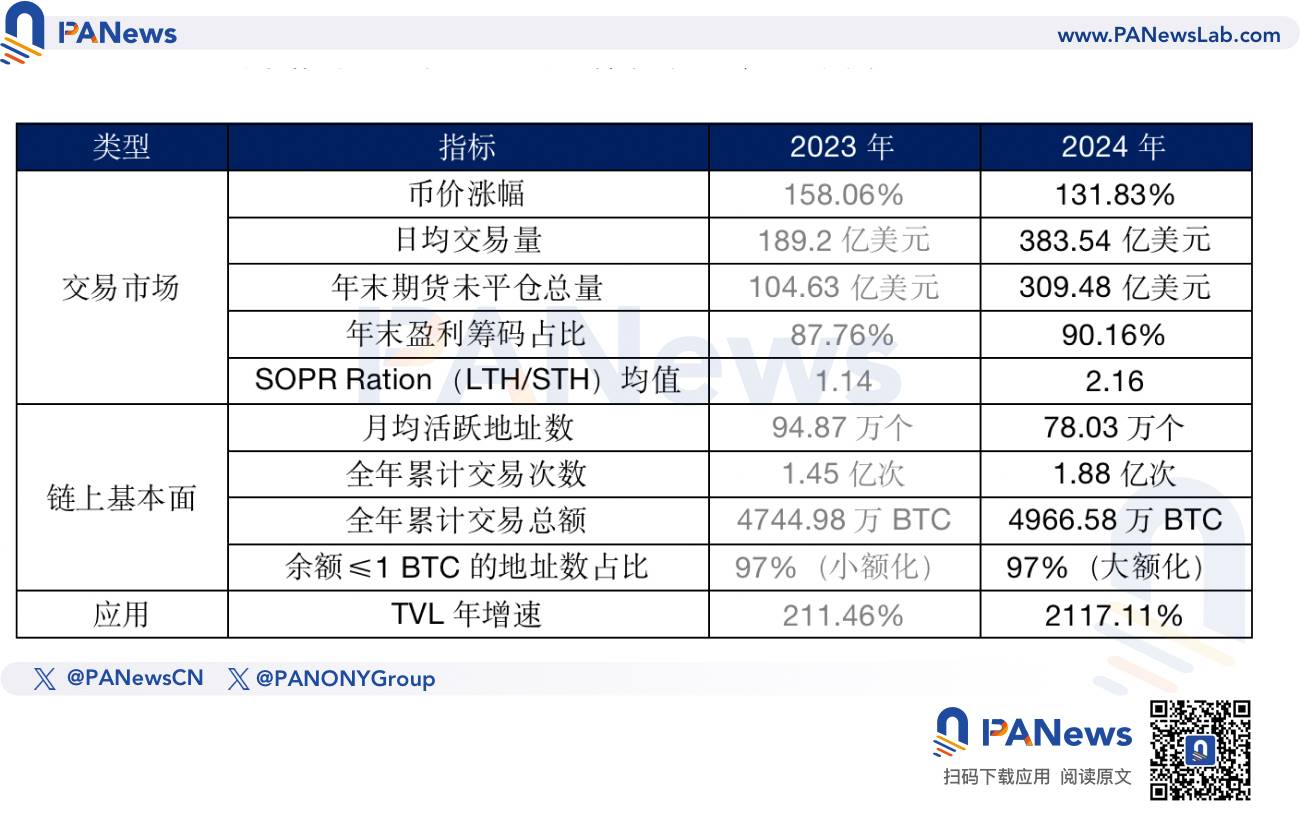

비트코인 연간 상승률은 131.83%로, 지난해의 158.06%보다 낮았다.

-

올해 비트코인 가격 상승의 주요 동력은 공급 부족(반감기)이 아닌 점진적으로 유연해진 규제 환경에 있었다.

-

장기 보유자의 수익률이 더욱 개선되었으며, 장기 보유자들은 시장이 과열 직전일 때 더 일찍 리스크 노출을 줄이는 경향을 보였다.

-

올해 거래 시장은 가격과 거래량이 동시에 증가하는 양상이었다. 연간 일평균 거래량은 약 383.54억 달러로, 전년 대비 102.72% 증가했으며, 연말 미결제 약정 총액은 약 309.48억 달러로 전년 말 대비 195.79% 증가했다.

-

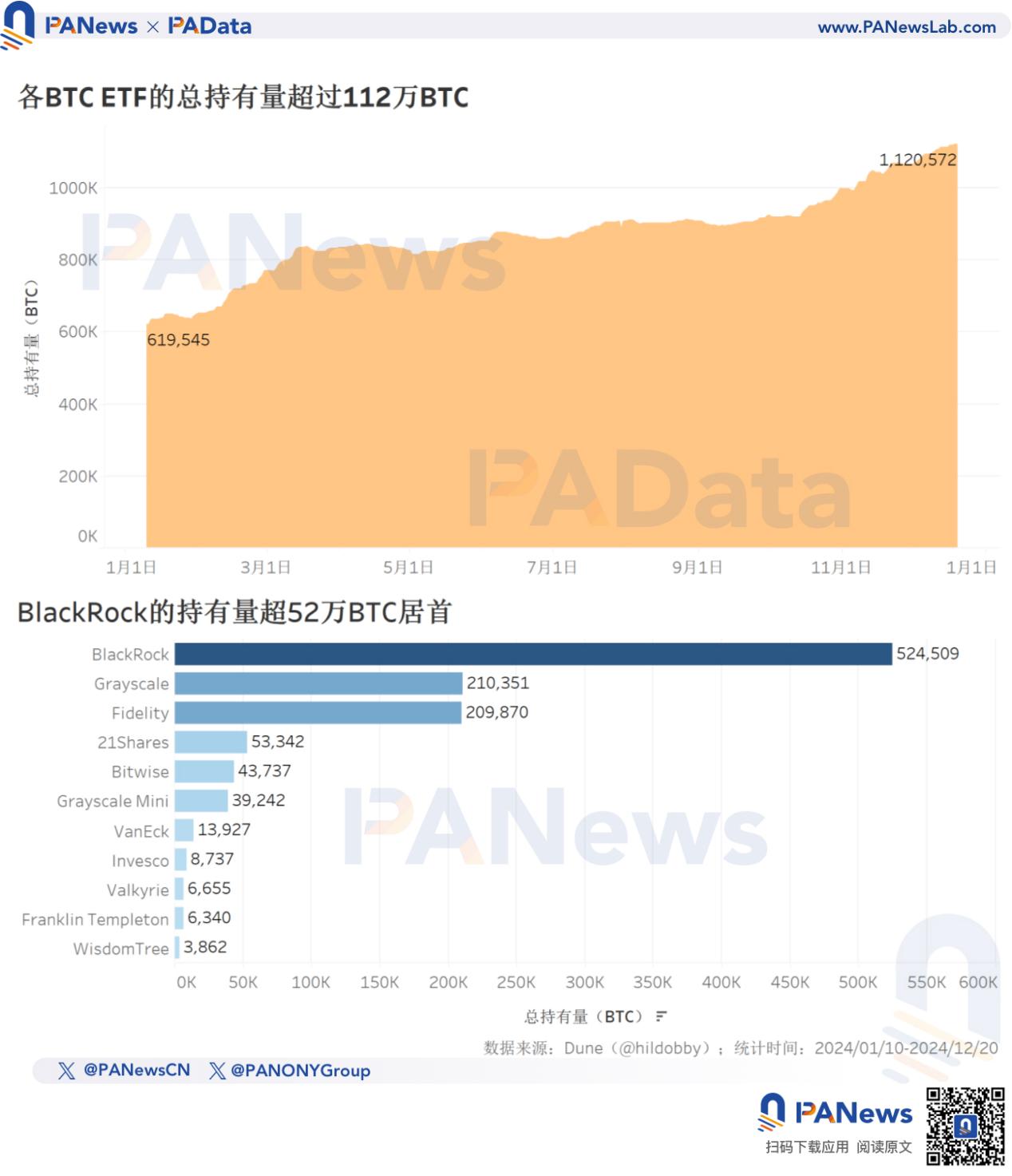

비트코인 ETF의 총 보유량은 1120.06만 BTC에 달했으며, 연간 강력한 성장세를 기록하며 80.87% 증가했다.

체인 상 기본 지표:

-

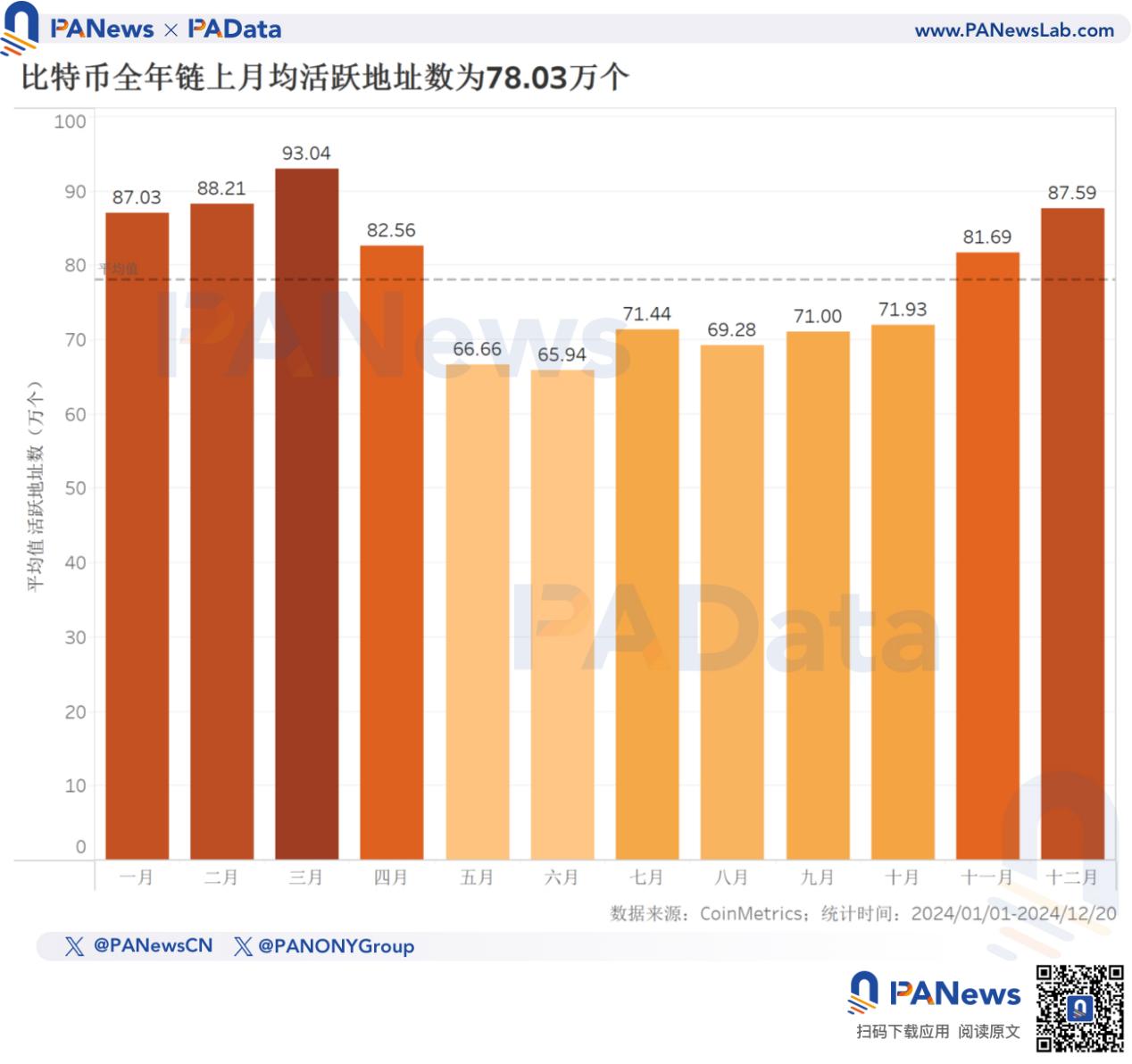

올해 비트코인 체인 상 월평균 활성 주소 수는 약 78.03만 개로, 전년 대비 17.75% 감소했다. 이는 상승 추세가 명확한 가운데 장기 보유 전략이 우세하며, 시장이 기관 중심의 저유동성 성장 단계로 전환하고 있음을 시사한다.

-

연간 누적 체인 상 거래 금액은 약 4966.58만 BTC(약 3.28조 달러)로, 코인 기준 거래 금액은 전년 대비 소폭 4.67% 증가했다.

-

보유 잔액이 100~1000 BTC 사이인 주소 수는 11.21% 증가하며, 최근 몇 년간 지속된 소액화 추세가 바뀌고 오히려 대형화되는 양상을 보였다.

애플리케이션 레이어:

-

연말 비트코인 TVL은 약 67.55억 달러로, 연간 상승률이 무려 2117.11%에 달했다. 여기서 Babylon의 TVL 비중은 82.37%를 차지했다.

-

지불수단(라이트닝 네트워크) 대신 스테이킹이 비트코인의 주류 애플리케이션이 되었다.

내년 전망:

-

양적 긴축(QT) 하에서의 매파적 금리 인하로 단기 및 장기 유동성이 모두 위축되며, 내년 비트코인 추가 상승에 대한 주요 압력 요인이 된다.

-

올해 상승은 대선 이후 예상된 규제 완화와 관련이 있으며, 내년에도 규제 환경이 더욱 유연해진다면 비트코인의 추가 상승에 긍정적 영향을 줄 것이다.

-

BTCFi는 더욱 발전할 가능성이 있지만, 애플리케이션이 비트코인 가격 형성의 핵심 논리가 되기 위해서는 먼저 규모 확대가 필요하며, 내년에는 여전히 어려울 것으로 보인다.

거래 시장: 연간 가격 상승률 131% 초과, ETF 보유량 112만 BTC 돌파

2024년, 비트코인 가격은 연초 42,208달러에서 연말 97,851달러(12월 20일 기준)까지 상승하며 연간 상승률 131.83%를 기록했다. 12월 17일에는 강력하게 10만 달러 고지를 돌파하며 106,074달러라는 사상 최고치를 기록했고, 연간 최고 상승률은 약 151.31%에 달했다. 연말 들어 소폭 조정을 받았지만 여전히 역사적 고점 근처에서 거래되고 있다.

전체 흐름을 보면, 올해 비트코인은 「상승-횡보-상승」의 세 단계를 거쳤으며, 이는 기본적으로 「ETF 승인」、「네 번째 반감기」、「미국 대통령 선거」와 맞물려 있다. 전체적으로 볼 때 올해 비트코인 상승 논리는 단순히 반감기로 인한 공급 부족 때문만은 아니었으며, 적어도 전통적인 공급 부족 논리만으로 설명할 수 없다. ETF 승인과 미국 대선 결과는 규제 환경이 점차 친화적으로 변화하고 있음을 보여주며, 이 변화는 다수의 기관 자금이 시장에 진입하도록 유도하여 유동성을 공급하고 가격 상승을 가속화했다.

glassnode 데이터에 따르면, 연말 실현 이익 포지션 비율은 90.16%(12월 20일 기준)에 달해 역사적 고점 수준이다. 수익 전략 측면에서 LTH-SOPR/STH-SOPR(장기 보유자의 실현 이익 비율 / 단기 보유자의 실현 이익 비율)은 연초 1.55에서 연말 2.11로 상승했으며, 연간 평균은 2.16이었다. 특히 11월 하순 이후 이 비율은 여러 차례 3을 초과했고, 최고치는 4를 넘기도 했다. 이 비율이 1을 초과한다는 것은 장기 보유자가 단기 보유자보다 더 높은 수익률을 기록하고 있다는 의미이며, 값이 클수록 장기 보유자의 수익률이 더 높다는 것을 나타낸다.

전반적으로 올해 장기 보유자의 수익률이 더 좋았으며, 연말로 갈수록 그 우위가 더욱 두드러졌다. 또한 가격 흐름과 종합적으로 살펴보면, 장기 보유자의 수익률 정점이 가격 정점보다 앞서 발생했음을 알 수 있는데, 이는 장기 보유자들이 시장이 과열되기 직전에 리스크 노출을 조기에 줄이고 있다는 것을 의미한다.

올해 비트코인 거래 시장은 가격과 거래량이 동반 상승하는 국면이었다. 안정적인 가격 상승세는 거래량 확대와 함께 이루어졌다.

통계에 따르면, 비트코인 연간 일평균 거래량은 약 383.54억 달러였으며, 최고 하루 거래량은 1904억 달러를 초과했다. 연내 거래 피크는 11월 이후에 나타났으며, 11월과 12월의 일평균 거래량은 각각 748.97억 달러와 965.43억 달러로, 이전 월평균 308억 달러 수준을 크게 상회했다.

선물 시장 역시 활발했다. 미결제 약정 총액은 연초 109.15억 달러에서 연말 309.48억 달러로 증가하며, 연간 183.53% 성장하는 등 큰 폭의 증가세를 보였다.

비트코인 가격 상승의 주요 요인 중 하나인 ETF 자산 보유 현황은 올해 내내 주목받았다. 통계에 따르면, 비트코인 ETF들의 총 보유량은 초기 61.95만 BTC에서 연말 1120.06만 BTC로 증가하며, 연간 80.87%의 강력한 성장을 기록했다. 급속한 성장기는 가격이 급등한 시기와 거의 일치하며, 주로 2~3월과 11월 이후에 집중됐다.

현재 BlackRock의 보유량은 52.45만 BTC로, 모든 ETF 중 가장 크다. 이외 Grayscale과 Fidelity의 보유량도 많아 각각 21.03만 BTC와 20.99만 BTC에 달한다. 다른 ETF들의 보유량은 비교적 낮아 대부분 5만 BTC 미만이다.

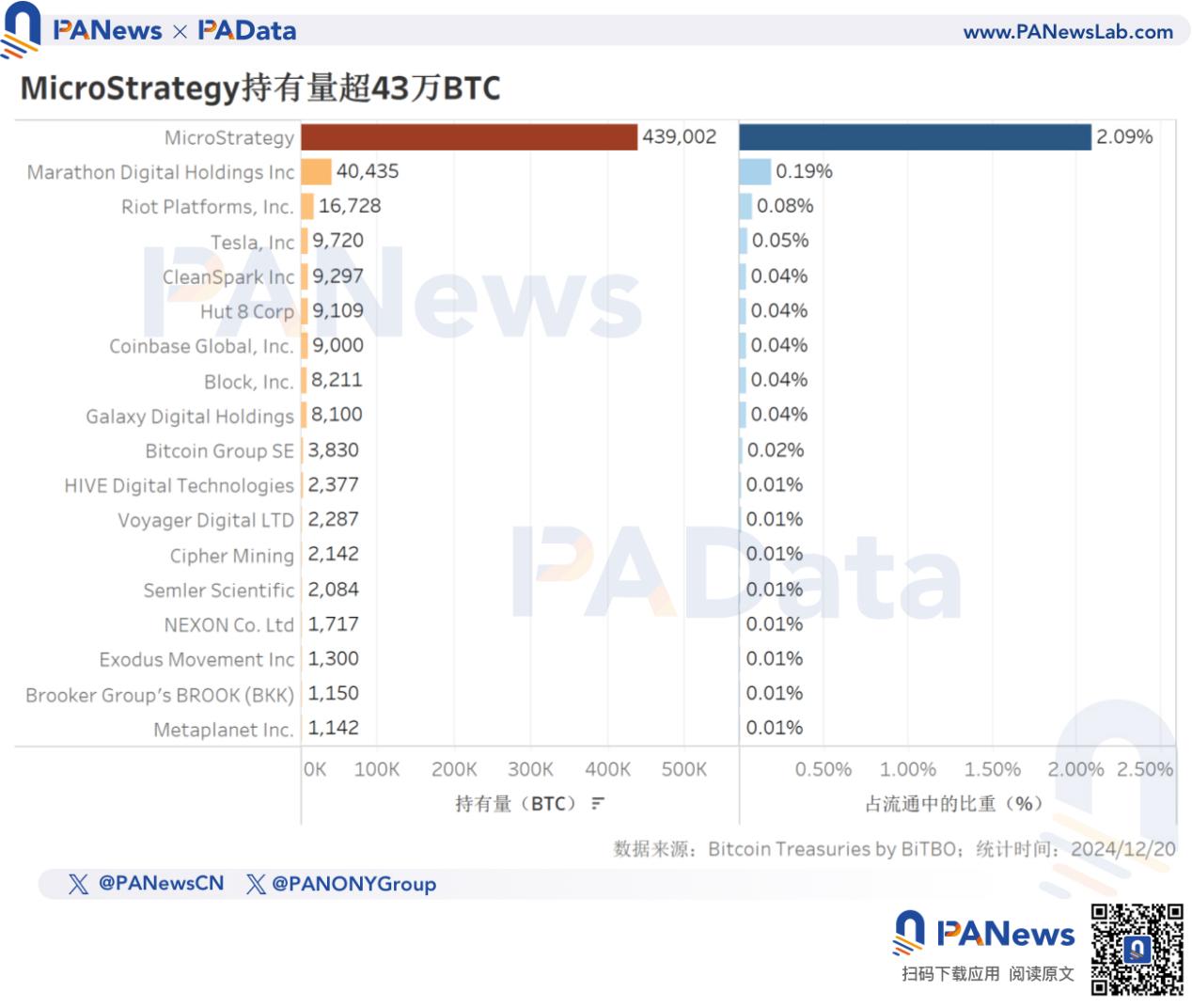

ETF 외에도 점점 더 많은 상장기업들이 비트코인 매수에 나서며 시장에 새로운 가능성을 제공하고 있다. 통계에 따르면, 현재 가장 많은 비트코인을 보유한 기업은 MicroStrategy로, 총 43.90만 BTC를 보유하며 많은 ETF를 능가하고 있다. 그 외 북미 비트코인 채굴 분야의 선두 기업인 Marathon Digital Holdings와 Riot Platforms도 각각 4만 BTC 이상, 1만 BTC 이상 보유하며 상대적으로 많은 수준이다.

체인 상 기본 지표: 활성 주소 감소, 대규모 주소 증가, 거래 총액 4966만 BTC로 증가

올해 비트코인 체인 상 월평균 활성 주소 수는 약 78.03만 개로, 작년의 94.87만 개 대비 17.75% 감소하며 눈에 띄게 줄었다. 1~4월과 11~12월의 월평균 활성 주소 수는 80만 개를 넘었지만, 5~10월은 모두 72만 개 미만이었다.

가격 흐름과 대체로 일치하지만, 비트코인 가격이 사상 최고치를 기록한 상황에서도 연간 월평균 활성 주소 수와 월 최고 활성 주소 수가 모두 감소한 점은 주목할 만하다. 이는 상승 추세가 명확해지면서 장기 보유 전략이 우세해졌고, 일반 투자자의 고빈도 거래 단계에서 기관 중심의 저유동성 성장 단계로 전환하고 있을 가능성을 시사한다.

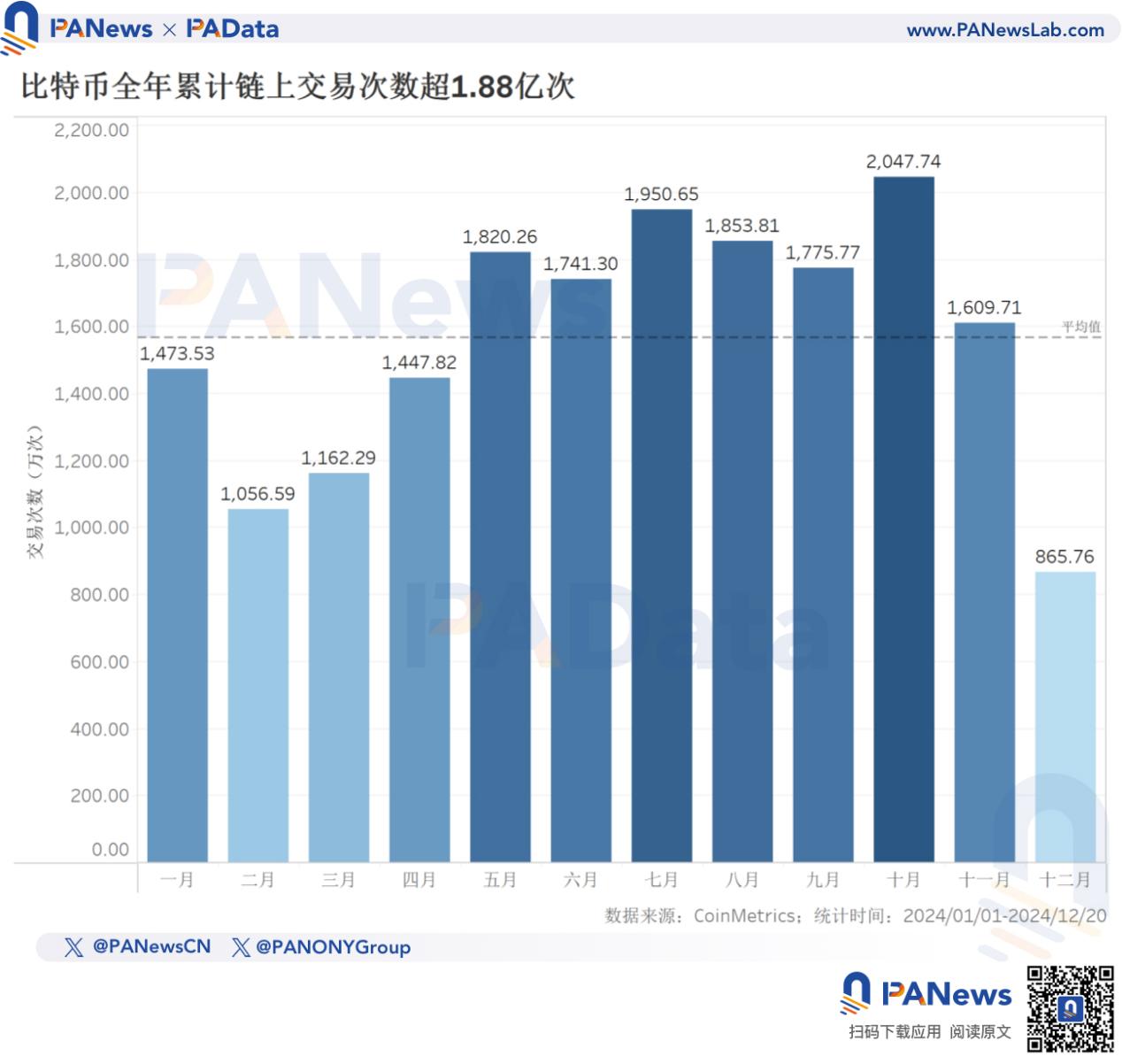

올해 비트코인의 연간 누적 체인 상 거래 횟수는 1.88억 건을 초과하며, 전년 대비 약 29.66% 증가했고, 2년 연속 증가세를 이어갔다. 월평균 누적 거래 횟수는 1567.10만 건이며, 10월이 가장 많아 2047.74건에 달했다. 가격이 횡보하는 구간에서 오히려 체인 상 거래 횟수가 더 많았다는 점에 주목할 필요가 있다. 이는 단기 차익 실현 거래, 주소 정리, 계약 정산 등 다양한 요인에 기인할 수 있다.

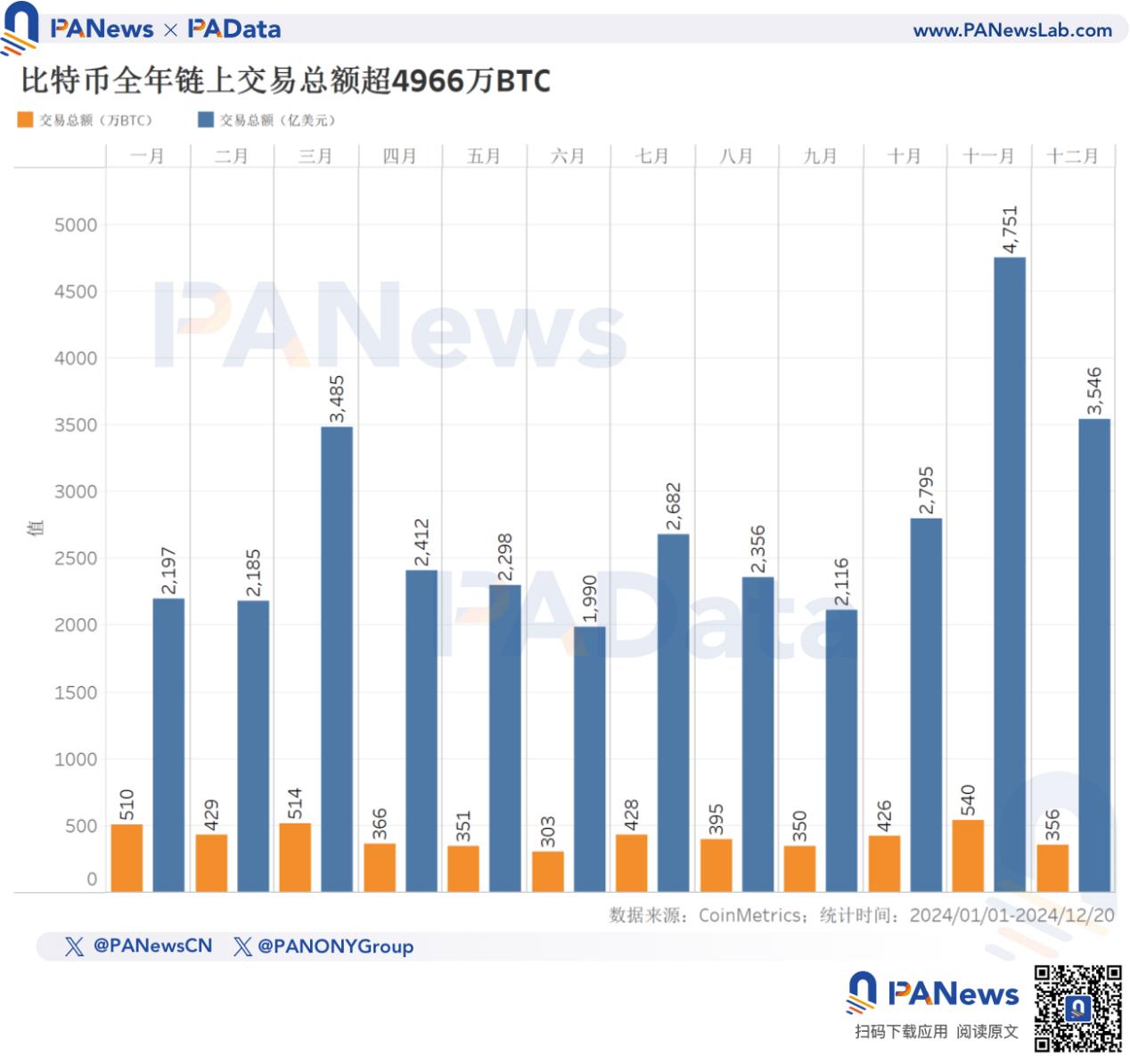

연간 누적 체인 상 거래 총액은 약 4966.58만 BTC(약 3.28조 달러)로, 코인 기준 거래 총액은 전년 대비 소폭 4.67% 증가했다. 올해 월평균 누적 거래 총액은 약 413.88만 BTC(약 2734.51억 달러)이다.

전반적으로 거래 횟수와 거래 총액의 상대적 변화 추세는 작년과 유사한 분화 양상을 유지하고 있다. 즉 2022년 이전과 비교해 거래 횟수는 증가하지만 거래 총액은 감소하는 모습이다. 주된 이유는 높은 코인 가격 환경에서 Ordinals 프로토콜의 폭발적 성장과 같은 애플리케이션 확장 때문이다.

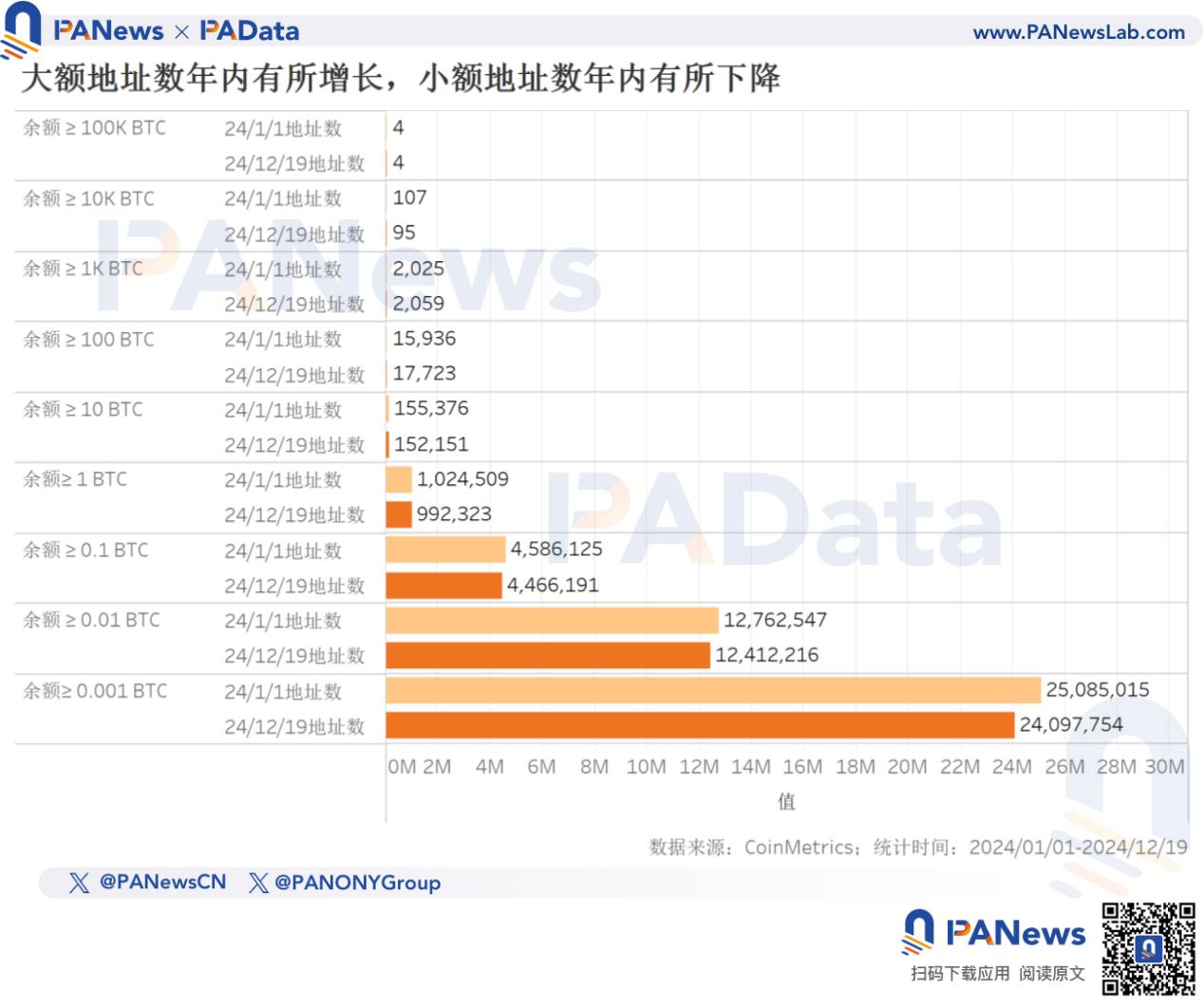

주소 잔액 분포 구조를 보면, 0.001~0.01 BTC, 0.01~0.1 BTC, 0.1~1 BTC 사이의 주소 수가 여전히 가장 많으며, 현재 전체 주소 수의 97.24%를 차지한다. 그러나 올해 이 세 잔액 구간의 주소 수는 모두 감소 추세를 보이며 각각 3.94%, 2.74%, 2.62% 감소했다. 모든 잔액 구간 중에서 오직 100~1000 BTC와 1000~10000 BTC 사이의 주소 수만 각각 11.21%, 1.68% 증가했다. 이는 최근 몇 년간의 소액화 추세가 바뀌고 올해는 대형화되는 양상을 보였음을 의미하며, 이는 주소 정리와 기관 자금의 포지션 구축과 관련이 있을 수 있다.

애플리케이션 레이어: 인스크립션에서 BTCFi로, TVL 연간 2117% 급증

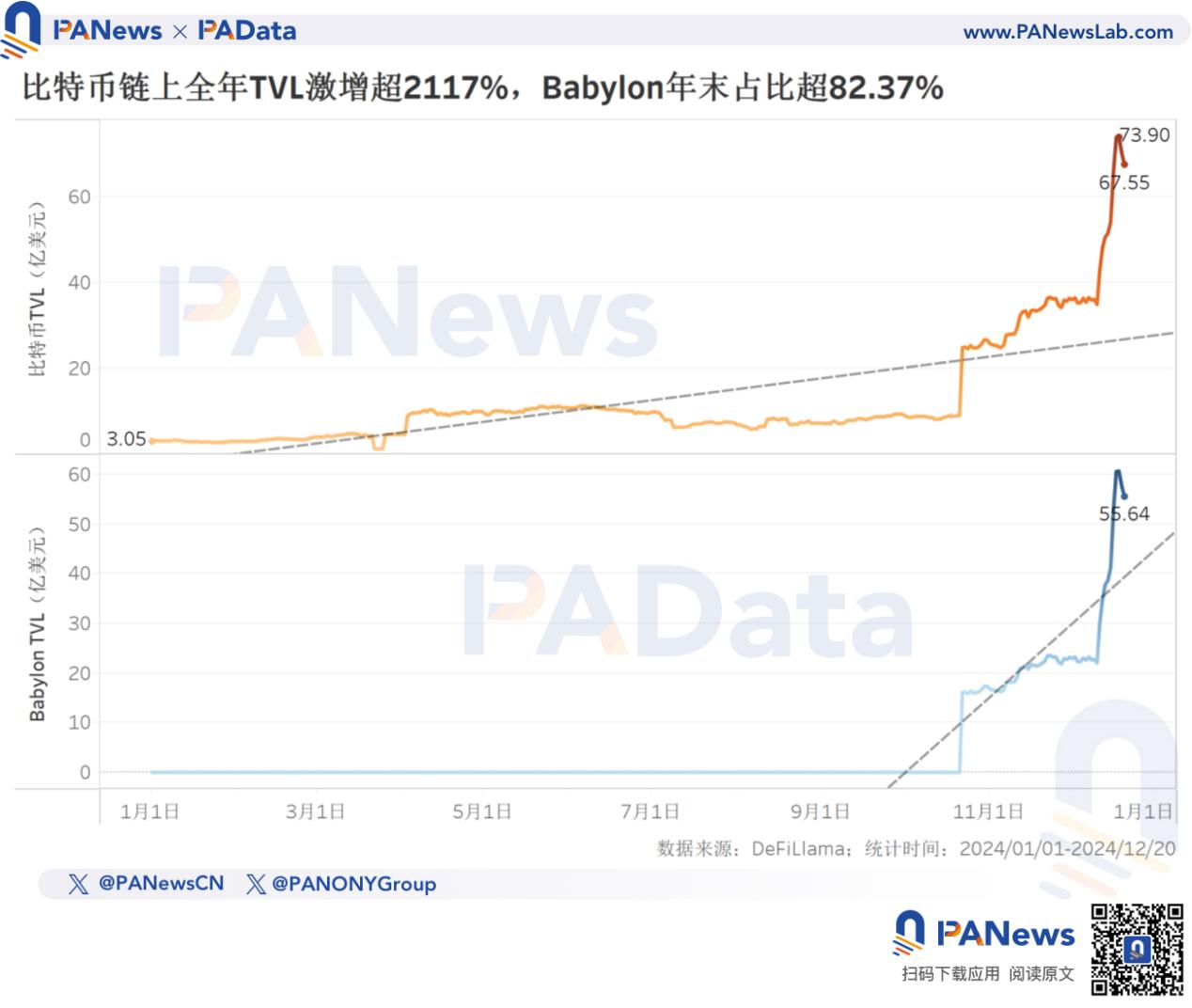

올해 비트코인의 애플리케이션 중심은 인스크립션에서 BTCFi로 전환되며, 자산 발행에서 자산 활용으로 나아갔다. DeFiLlama 데이터에 따르면, 비트코인 DeFi의 TVL은 연초 3.05억 달러에서 연말 67.55억 달러로 급증하며, 연간 상승률이 무려 2117.11%에 달했다. 최고 TVL은 73억 달러를 넘어섰다. 현재 비트코인은 이더리움, 솔라나, 트론에 이어 TVL이 네 번째로 높은 블록체인이다.

프로토콜 유형을 보면, 올해 비트코인에서 가장 큰 프로토콜은 결제 분야의 라이트닝 네트워크에서 스테이킹 분야의 Babylon으로 바뀌었다. 12월 20일 기준, Babylon의 TVL은 이미 55.64억 달러에 달해 전체의 82.37%를 차지한다. Dune(@pyor_xyz)의 데이터에 따르면, 12월 23일 기준 Babylon의 독립 주소 수는 14만 개를 넘었으며, 최근 7일간 스테이킹 주소 증가율은 100%에 달했다.

Babylon의 급속한 성장은 일련의 스테이킹 및 재스테이킹 프로토콜을 견인했다. 현재 Babylon 외에도 Lombard, SolvBTC LSTs, exSat Credit Staking, Chakra, Lorenzo, uniBTC Restaked, alloBTC, pSTAKE BTC, b14g, LISA BTC LST 등 10개의 프로토콜이 비트코인 체인 상에 존재한다. 이러한 스테이킹 프로토콜들은 비트코인 애플리케이션에 네트워크 효과를 가져올 수 있으며, 이를 통해 애플리케이션 확장을 더욱 촉진할 수 있다.

내년 전망

비트코인은 올해 충분히 상승했으며, 2025년을 전망할 때 연초 조정 국면에 진입할 가능성도 있다. 이후 행보는 거시경제 환경, 규제 환경, 산업 발전 등의 다중 요인에 따라 좌우될 것이며, 변동성 속에서도 기회가 도사리고 있다.

거시경제 측면에서 보면, 연방준비제도(Fed)는 올해 말 매파적 금리 인하로 돌아섰지만, 더 중요한 것은 양적 긴축(QT) 정책 기조가 변하지 않았다는 점이다. 이는 인플레이션 억제 목표 하에서 장기 유동성이 여전히 위축되며, 단기 유동성 성장도 둔화될 수 있음을 의미한다. 따라서 내년 비트코인이 계속 상승하기 위해서는 어느 정도의 압박이 존재한다.

하지만 올해 비트코인 가격 흐름을 보면, 규제 환경 변화에 대한 민감도가 더욱 높았다. 미국 대통령 선거 결과는 비트코인 가격이 직접 10만 달러를 돌파하도록 자극했으며, 내년에 규제 정책 면에서 더욱 큰 폭의 완화가 이루어진다면 비트코인의 추가 상승에 동력을 제공할 수 있다.

산업 발전 관점에서 보면, BTCFi의 급속한 부상은 비트코인을 자산 활용의 새 단계로 이끌었으며, 스테이킹 프로토콜과 기타 프로토콜들이 자산의 네트워크 효과를 창출할 가능성이 있다. 이는 비트코인 가격에 추가적인 가치 지지를 제공할 것이다. 그러나 비트코인 가격이 애플리케이션에 의해 크게 영향을 받는다면, 이는 공급 부족 또는 디지털 골드와는 다른 새로운 상승 논리가 될 것이며, 이는 애플리케이션의 규모화에 매우 높은 요구를 하게 되며 단기간 내에는 달성하기 어렵다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News