2024년 비트코인 개발 보고서: 글로벌 규제 명확화, DeFi와 확장성의 이중 추진

저자: Vaish Puri & Joey Campbell

번역: TechFlow

역사학자들이 2024년을 되돌아볼 때, 비트코인이 주류로 진입한 중요한 해로 기억할 가능성이 크다. 이 해에 비트코인은 사상 최고가를 기록했으며, 미국 대통령 선거의 핵심 의제가 되었고, 11개의 비트코인 ETF가 승인되어 상장되었으며, 동시에 반감기(하프닝)도 맞이했다. 한편 전 세계 경제는 인플레이션 압력 속에서 힘겨워하고 있었다.

올해 비트코인은 다면적인 매력을 드러냈다. 아르헨티나와 터키 등 경제난국에서는 높은 인플레이션에 대항하는 안전자산으로 여겨졌으며, 월스트리트 엘리트들 사이에서는 블랙록(BlackRock) 같은 금융 거물들로부터 인정받는 투자 수단이 되었다. 암호 펑크(cypherpunk)들과 개발자들에게는 혁신의 새로운 캔버스였고, 각국 정부에게는 통제해야 할 위협에서 활용 가능한 기회로 전환되었다.

비트코인의 기술 또한 계속 진화하고 있다. 과거 '간결함'을 핵심 철학으로 삼았던 비트코인 네트워크는 이제 더 많은 신기능 도입을 시도하고 있다. OP_CAT과 같은 오래된 오퍼코드(opcode)의 재활성화와 BitVM과 같은 혁신적 연구는 비트코인 베이스 레이어에 프로그래밍 가능성과 자가관리(self-custody)의 새로운 가능성을 불어넣고 있다. 2층(Layer 2) 네트워크는 거래 확장을 위한 해결책으로 급속히 성장 중이며, 유동성 스테이킹 파생상품(liquid staking derivatives)의 등장은 비트코인에 수익 창출의 잠재력까지 제공하고 있다.

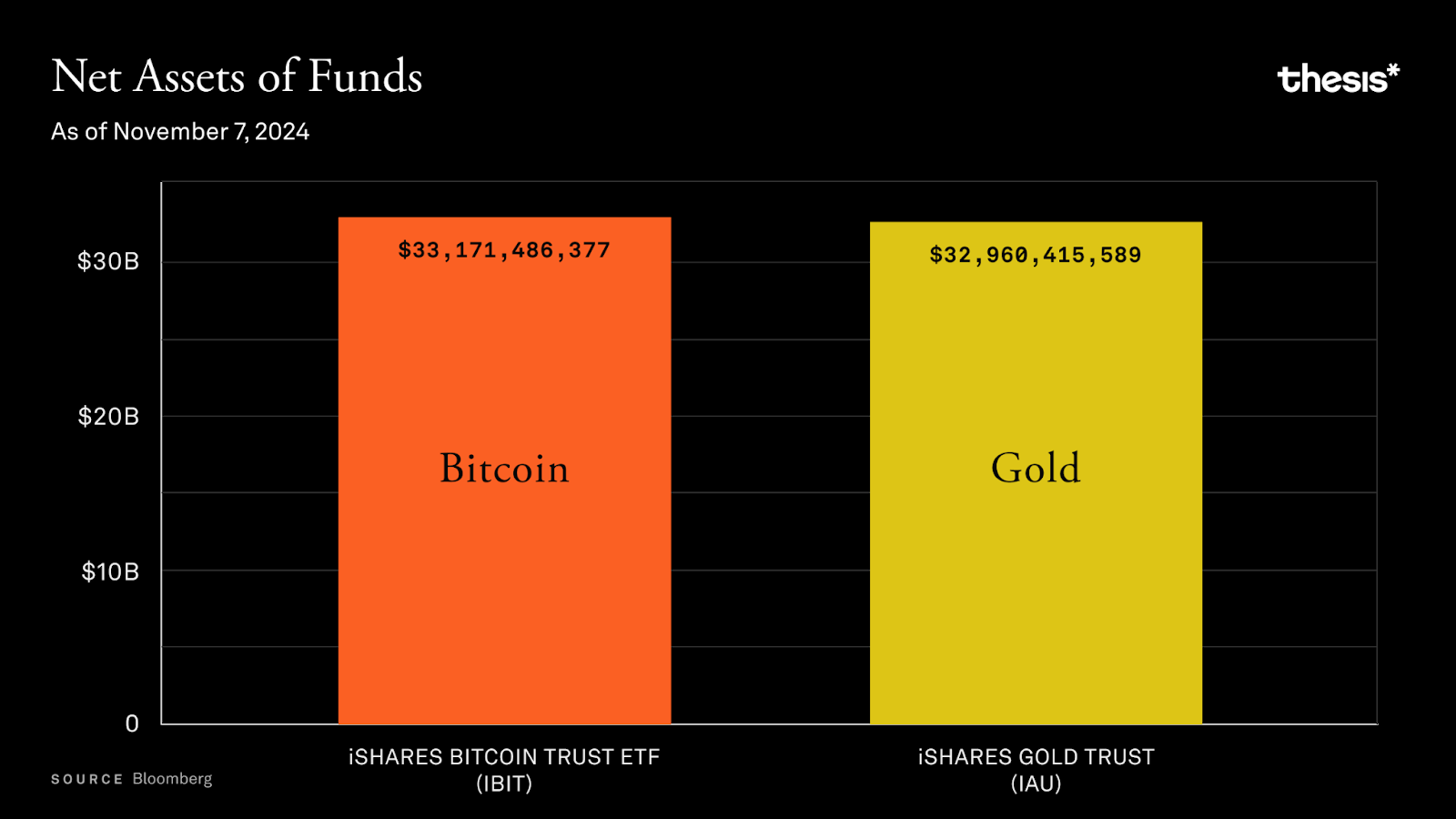

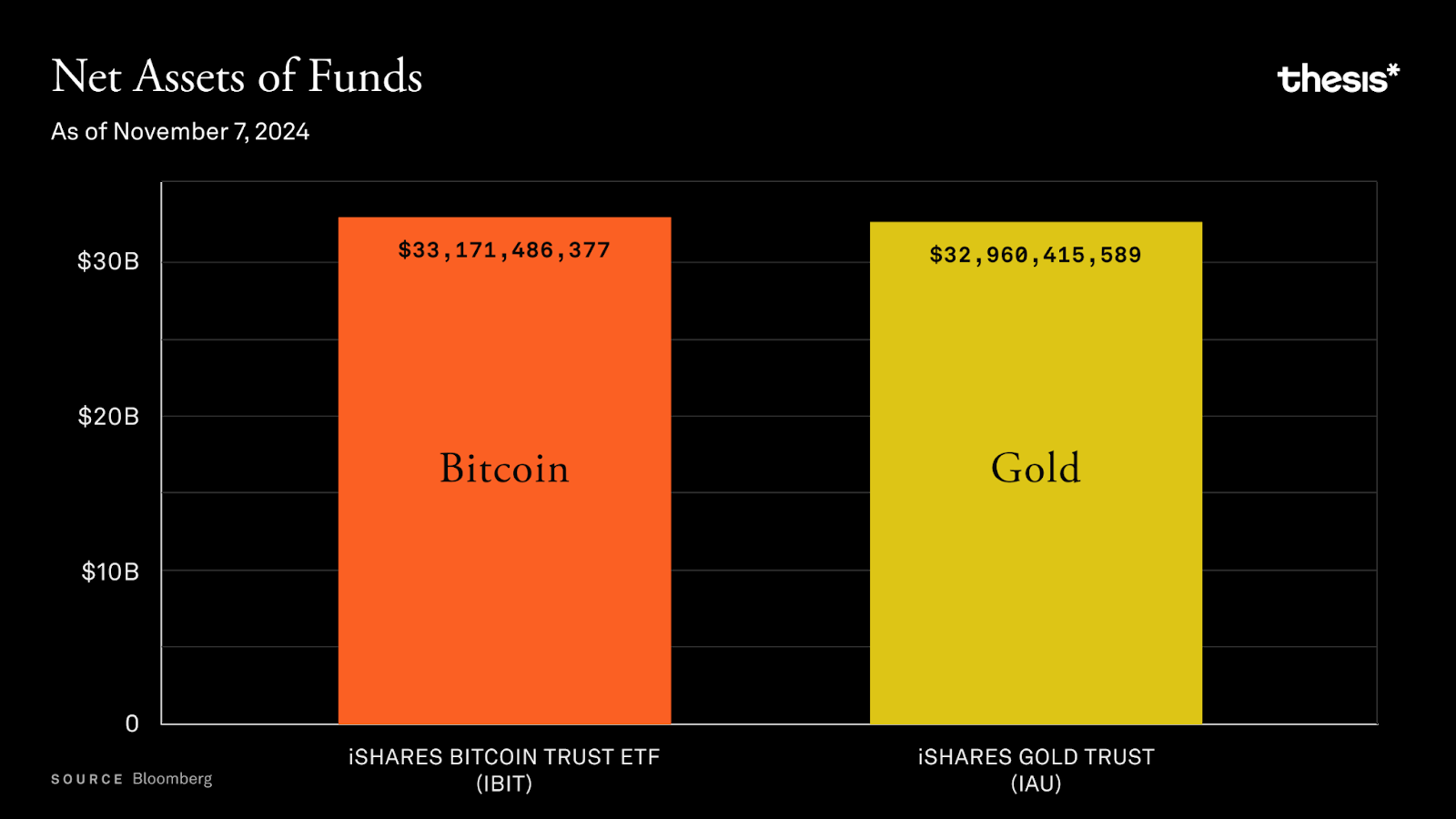

블랙록이 출시한 iShares Bitcoin Trust(IBIT)는 단 몇 주 만에 운용자산(AUM) 100억 달러를 돌파하며 기록을 세웠는데, 이는 골드 ETF보다 훨씬 빠른 속도였다. 대규모 기관 자금이 유입되면서 비트코인은 점차 은퇴 포트폴리오에도 포함되기 시작했다. 이러한 현상은 월스트리트를 들뜨게 했지만, 동시에 비트코인 원조주의자들에게는 우려를 낳았다. ETF의 인기는 비트코인 접근성을 전례 없이 높여주었다. 현재 미국인의 62%가 애플 주식을 사듯 증권사 계좌를 통해 간편하게 비트코인을 구매할 수 있게 된 것이다. 그러나 이런 편의성은 문제도 동반한다. "네 키가 아니면, 네 코인이 아니다(Not your keys, not your coins)"라는 비트코인 정신이 기관 중심 거래의 소음 속에 점점 묻혀가고 있다.

하지만 비트코인은 늘 모순 속에서 생존한다. 미국에서는 트럼프의 친 암호화폐 정책 덕분에 비트코인이 합법적인 기관 자산이 되었고, 인도에서는 규제 압박 속에서도 이미 7,500만 명의 사용자가 금융적 자율성을 위한 도구로 비트코인을 이용하고 있다. 터키에서는 50%의 인플레이션률 아래에서 수백만 명이 비트코인을 저축 수단으로 선택했으며, 아르헨티나에서는 140%의 인플레이션으로 화폐 가치가 급락하자 시민들이 보관 방식을 고민할 시간도 없이, 그들의 저축을 지키기 위해 비트코인을 선택했다. 라틴아메리카와 아프리카에서는 비트코인이 투자 수단이 아니라 생존 수단이다.

이러한 적응성은 2024년 비트코인의 발전을 관통한다. 각 지역은 자체의 필요에 따라 비트코인에 다른 의미를 부여한다. 이 유연성은 비트코인의 핵심 목표를 약화시키기보다는, 오히려 그 강력한 생명력을 입증하고 있다. 비트코인은 마치 거울처럼 다양한 사용자의 요구를 비추면서도, 핵심 특성은 그대로 유지하고 있는 것이다.

2024년이 막바지에 접어들며, 비트코인은 중요한 선택 앞에 서 있다. 초기 지지자들이 바라던 정당성(validity)를 얻었지만, 그것이 반드시 그들이 처음 상상했던 방식으로 실현된 것은 아니다. ETF의 부흥은 큰 변화를 가져왔지만, 동시에 비트코인이 설계 당시 피하고자 했던 리스크들을 다시 도입하고 있다. 한편으로는 네트워크의 확장성 문제가 비로소 진지하게 다뤄지기 시작했으며, 2025년은 희망과 가능성으로 가득 차 있다.

비트코인 ETF는 대중 채택을 위한 교량인가, 아니면 중앙화의 위험인가? 비트코인 스테이킹은 네트워크의 기능성을 높일 것인가, 아니면 핵심 이념을 더욱 분열시킬 것인가? 2층(Layer 2) 솔루션이나 대체 비트코인(tokenized BTC)의 등장 속에서, 비트코인은 진정한 확장성을 실현할 수 있을까, 아니면 우리는 과거 논쟁을 되풀이하고 있을 뿐인가? 트럼프의 당선과 젠틀러(Gensler) 시대의 종말은 미국 암호화폐 역사의 새 장을 여는 신호탄인가? OP_CAT의 부활에서부터 기록적인 ETF 자금 유입, 비트코인 상의 MEV(Miner Extractable Value), 재귀 계약(recursive contracts) 탐색에 이르기까지, 2024년 비트코인 이야기는 아직 진행 중이다.

기관 채택: ETF와 마이크로스트레터티지(MicroStrategy)

-

비트코인 ETF: 기관 수요

-

블랙록의 IBIT 등 비트코인 ETF는 137일 만에 운용자산(AUM) 200억 달러를 달성하며 역사상 가장 빠른 성장 기록을 세웠다. 비교하자면, 이전 가장 빠르게 성장한 ETF(JEPI)는 동일한 규모에 도달하는 데 985일이 걸렸다.

-

현재 ETF 보관기관이 보유한 비트코인 총량은 100만 개를 넘어섰으며, 이는 전체 공급량의 5% 이상을 차지한다.

-

헤지펀드와 금융 자문사가 이러한 ETF 투자자 중 핵심 역할을 하고 있으며, 기관 투자자들의 비트코인에 대한 관심이 매우 높음을 보여준다.

-

그레이스케일(Grayscale)의 쇠퇴

-

최대 1.5%에 달하는 높은 수수료와 비효율적인 환매 메커니즘으로 인해, 그레이스케일의 GBTC는 더 이상 시장 선두주자가 아니다. 사용자들이 수수료가 낮은 ETF로 대거 이동하면서 GBTC의 운용자산(AUM)은 크게 줄었으며, 한 달 만에 152,000개의 비트코인이 유출되었다.

-

마이크로스트레터티지(MicroStrategy)의 전략

-

마이클 세일러(Michael Saylor)의 지휘 아래, 마이크로스트레터티지는 누적 402,100개의 비트코인을 매입했으며, 총 가치는 약 398억 달러에 달한다. 회사는 전환사채와 유상증자를 통해 자금을 조달하며 비트코인 보유량을 지속적으로 늘려왔다.

-

이 전략은 일부 논란을 일으켰지만, 마이크로스트레터티지는 여전히 세계 최대의 비트코인 보유자 중 하나이며, 간접적인 비트코인 투자 수단으로도 평가받고 있다. 회사 주가는 순수 비트코인 노출 가치보다 3배 높은 프리미엄에 거래되고 있다.

-

더 광범위한 영향

기관 투자자의 참여로 인해 비트코인의 가격 변동성은 점차 감소하고 있다. ETF 옵션 거래는 비트코인을 장기적 가치 저장 수단으로서의 지위를 더욱 견고히 하며, 많은 투자 포트폴리오의 핵심 구성 요소가 되고 있다.

ETF는 소액 투자자와 금융 자문사에게 편리한 투자 경로를 제공하지만, 보관 모델에 지나치게 의존한다는 비판을 받고 있으며, 이는 비트코인이 주장하는 '자가보관(self-custody)' 정신에 어긋난다는 지적이 있다.

BRC-20, 오디널스(Ordinals), 루너스(Runes)

탭루트(Taproot)와 세그윗(SegWit) 업그레이드를 통해 비트코인 네트워크는 NFT와 대체 가능한 토큰(fungible tokens)을 가능하게 하는 오디널스와 루너스를 도입했다. 이러한 혁신은 네트워크 활동을 증가시켰지만 논란도 일으켰다. 비판론자들은 이것이 네트워크 부담을 증가시킨다고 주장하지만, 지지자들은 이를 통해 거래 수수료의 지속 가능성이 높아지고, 비트코인의 무허가 혁신 가능성이 입증됐다고 본다.

-

트렌드 및 네트워크 영향

오디널스 컬렉션의 인기로 인해 비트코인 거래 활동이 일시적으로 급증했으며, 거래 수수료도 함께 상승했다. 2024년 5월, 오디널스 열풍의 정점에서 거래 수수료는 채굴자 수입의 75%를 넘어서며 사상 최고치를 기록했다.

메모리풀(mempool) 크기는 2023년 말 3.5억 바이트의 최고점을 찍은 후 점차 정상 수준으로 돌아왔으며, 루너스 도입은 UTXO 관리 효율성을 개선했다.

올해 내내 오디널스, 루너스, BRC-20가 번갈아가며 거래 활동을 주도했으며, 특히 루너스가 가장 높은 거래 비중을 차지했다.

-

시장 및 채택

매직이든(Magic Eden)과 OKX 등의 플랫폼이 시장을 주도하며 전체 거래량의 95% 이상을 차지하고 있다. 사용자 경험의 개선과 솔라나(Solana)와의 크로스체인 브릿지 도입으로 비트코인 NFT의 채택률이 눈에 띄게 증가했다.

초반 오디널스 컬렉션이 두각을 나타냈지만, 반감기 이후 가격은 고점 대비 50% 이상 하락했다.

Liquidium과 같은 프로토콜은 사용자가 오디널스와 루너스를 담보로 대출을 받을 수 있도록 하며, 비트코인 원생 DeFi의 활용 가능성을 확장하고 있다. 동시에 헤르메티카(Hermetica)가 출시한 USDh 같은 스테이블코인은 비트코인을 담보 자산으로 삼고자 하지만, 여전히 기술적 제약에 직면해 있다.

-

문화 및 경제적 변화

밈코인(memecoin), 디지털 아트, 탈중앙화 시장이 비트코인의 사용 방식을 재정의하고 있다. 이러한 트렌드는 투기적 성향이 강하지만, 동시에 비트코인의 검열 저항성과 무허가 혁신이라는 핵심 가치를 보여주고 있다.

대체 비트코인(Tokenized Bitcoin): EVM 체인 상의 BTC

현재 2층(Layer 2) 네트워크보다는 EVM 체인(이더리움 가상 머신 체인)에서 대체 비트코인을 사용하는 것이 비트코인의 활용도를 높이는 가장 일반적인 방법이다. WBTC의 보관 모델 변화로 인해 올해 대체 비트코인 시장의 판도가 크게 바뀌었다.

-

대체 비트코인과 DeFi 애플리케이션

대체 비트코인(WBTC, tBTC, 신생 cbBTC 등)은 탈중앙화 금융(DeFi) 분야의 총 예치 가치(TVL) 중 25% 이상을 차지하고 있다.

이더리움은 DeFi 혁신의 주요 실험장이지만, 비트코인 중심의 해결책(예: 비트코인 2층 네트워크)은 보관자(trusted custodian)에 대한 의존을 줄이고, 비트코인의 탈중앙화 철학에 더 부합하려 하고 있다. 그러나 이러한 2층 네트워크는 공식 출시까지 아직 멀었다.

-

실패와 교훈

renBTC, imBTC, HBTC와 같은 초기 대체 비트코인 프로젝트는 채택 부진, 해킹 피해, 또는 중앙화 리스크로 인해 실패했다. 우리는 이러한 실패 사례들을 '비트코인 포장기기 묘지(Bitcoin Wrapper Graveyard)'라 명명하며, 그 핵심 취약점을 분석했다.

비트고(BitGo)의 보관 모델 변화로 인해 WBTC의 독점적 위치가 흔들리며, 사용자 신뢰도 하락했다. 반면 코인데스크(Coinbase)가 출시한 cbBTC는 급부상하여, TVL이 이미 20,000개 이상의 BTC를 넘어섰다.

-

tBTC와 탈중앙화 대안

tBTC는 중앙화된 보관 리스크를 피하는 탈중앙화된 대체 비트코인 모델을 제공한다. Aave와 GMX 등 주요 프로토콜에서의 광범위한 적용으로, tBTC의 공급량은 2024년 동안 4배 증가했으며, 시장이 탈중앙화 솔루션에 강한 수요를 가지고 있음을 보여준다.

-

비트코인 담보 스테이블코인

비트코인을 담보로 하는 스테이블코인(USDe, crvUSD 등)이 점차 인기를 끌고 있으며, 이들 중 30~60%의 담보 자산이 비트코인이다. 그러나 이러한 스테이블코인은 비트코인 사용자들이 받아들이기 어려운 리스크를 초래할 수 있다.

완전히 비트코인으로 지원되는 스테이블코인은 여전히 중요한 개발 방향이며, 이는 비트코인의 탈중앙화 및 개방성 정신에 더 부합한다.

-

EVM의 주도성

비트코인 2층 네트워크가 많은 관심을 받고 있지만, 현재로서는 EVM 생태계와 그 성숙한 애플리케이션이 DeFi 분야에서 비트코인 활용을 주도하고 있다.

비트코인 2층 네트워크는 잠재력이 크지만, 현재는 주로 에어드랍 농업과 같은 투기 활동에 집중되고 있다. 미래에는 비트코인 핵심 프로토콜에 더 잘 부합하는 해결책이 필요하며, 더 의미 있는 애플리케이션을 실현해야 한다.

비트코인 스테이킹

2024년, 비트코인 스테이킹은 급속한 성장을 이루었다. 다수의 신규 프로토콜이 '가장 강력한 화폐'라 불리는 비트코인을 지분증명(PoS) 시스템에 연결하고 있다. 스테이킹 플랫폼은 원생 스테이킹, 유동성 스테이킹 파생상품(LSDs), 재스테이킹(re-staking) 등의 혁신을 통해 비트코인의 유동성을 해방시키며, 총 예치 가치(TVL)가 이미 100억 달러를 초과했다.

-

원생 스테이킹(Native Staking)

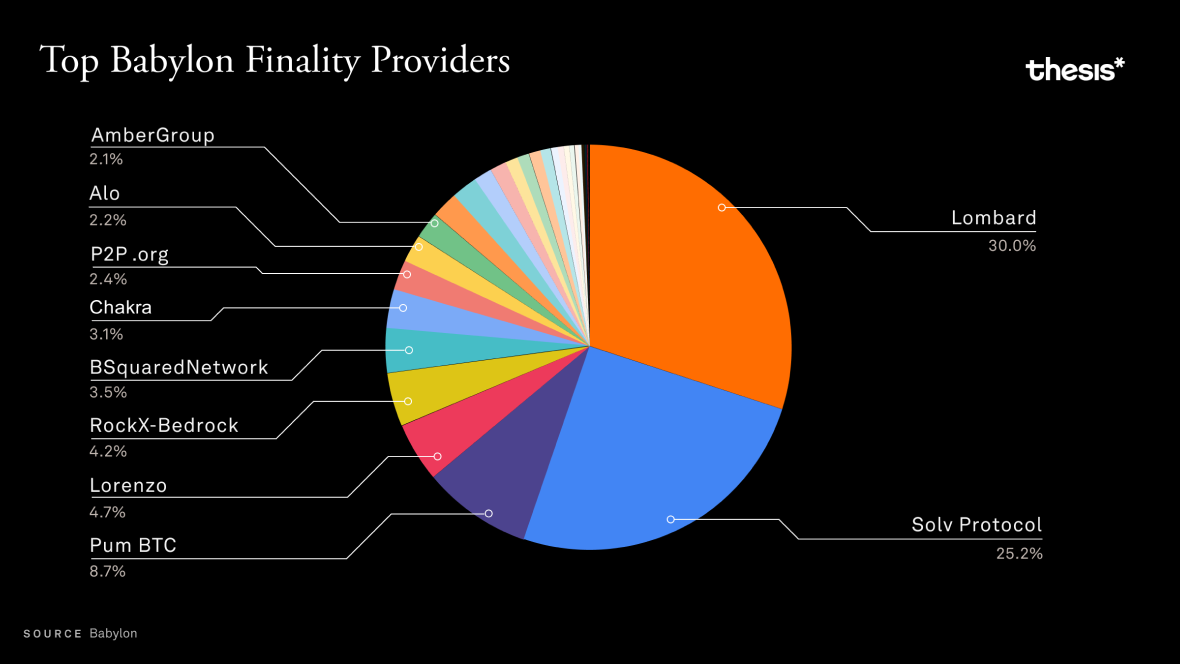

Babylon 프로토콜은 비트코인 보유자가 비트코인 네트워크상의 자가보관 권한을 유지한 채로 PoS 체인에 비트코인을 스테이킹할 수 있게 한다.

현재 34,938개의 비트코인이 스테이킹되었으며, 총 가치는 약 35.3억 달러로, 활성 스테이커 수는 82,440명에 달한다.

계약 및 패널티 메커니즘을 통해 프로토콜은 PoS 체인의 보안을 효과적으로 보장한다.

-

유동성 스테이킹 파생상품(LSDs)

Lombard: 사용자는 비트코인을 스테이킹한 후 LBTC를 획득하며, Babylon의 스테이킹 보상을 받는 동시에, Curve 및 Uniswap과 같은 DeFi 애플리케이션에서 활용할 수 있다. 현재 이 플랫폼의 TVL은 16.8억 달러이다.

Solv Protocol: 스테이킹 추상화 레이어(SAL)를 통해 비트코인 스테이킹 작업을 통합한다. solvBTC 같은 유동성 스테이킹 토큰(LSDs)은 크로스체인으로 비트코인 유동성을 집약할 수 있으며, 총 TVL은 이미 30억 달러를 초과했다.

대표적인 토큰으로는 solvBTC.BBN(Babylon), solvBTC.CORE(CoreDAO), solvBTC.ENA(Ethena) 등이 있다.

-

재스테이킹(Re-staking)

Lombard와 Solv 같은 플랫폼은 재스테이킹을 통해 스테이킹된 비트코인을 추가 DeFi 수익(유동성 제공, 대출 등)에 활용한다. Lombard의 재스테이킹 TVL만으로도 이미 10.4억 달러를 초과했다.

비트코인 스테이킹은 여전히 초기 단계이며, 현재는 주로 보상 메커니즘과 높은 수익률로 사용자를 유치하고 있다. 장기적으로는 실제 수요 증가에 따라 지속 가능성이 결정될 것이다. 그러나 Lombard와 Solv 같은 주요 사업자들이 시장을 주도함으로써 중앙화 리스크가 발생할 수 있다. 두 플랫폼은 Babylon 내에서의 총 TVL이 이미 13.2억 달러에 달한다.

유동성 스테이킹은 사용자에게 더 큰 유연성을 제공하지만, 동시에 더 많은 신뢰 가정(trust assumptions)을 도입한다. 비트코인 스테이킹의 미래 방향은 좀 더 지켜볼 필요가 있다.

확장성: 사이드체인, 롤업, 2층 네트워크

-

새로운 진전

탭루트(Taproot)와 오퍼코드 재도입: 탭루트(2021년 도입)와 OP_CAT 등 제안은 비트코인의 프로그래밍 가능성과 프라이버시를 강화하며, 계약 기능을 지원한다.

BitVM: 비트코인의 합의 메커니즘을 변경하지 않고, 튜링 완전성(Turing-complete) 계약 기능을 도입하여 더 복잡한 오프체인 계산을 가능하게 한다.

-

2층 솔루션(Layer-2 Solutions)

사이드체인(Sidechains):

예: Rootstock(RSK), Liquid Network, Mezo

사이드체인 기술은 스마트 계약 기능을 비트코인 네트워크에 도입하며 거래 처리량을 향상시킨다. 그러나 이러한 프로젝트는 일반적으로 연합 보안 모델 혹은 머지 마이닝(merge mining)을 통해 블록체인 보안을 확보한다.

롤업(Rollups):

-

ZK-Rollups: 제로지식 증명(Zero-Knowledge Proofs)을 통해 빠른 거래 확인과 강력한 암호학적 보안을 제공한다.

-

옵티미스틱 롤업(Optimistic Rollups): 거래를 기본적으로 유효하다고 가정하며, 사기 증명(fraud proofs) 메커니즘을 통해 진위를 검증한다. 이 방식은 네트워크 확장성을 크게 향상시키지만, 거래 확인에 다소 지연이 발생할 수 있다. 예: Citrea 프로젝트는 zk-STARKs 기술과 Clementine 브릿지 솔루션을 활용해 신뢰 없는 비트코인 크로스체인 브릿지를 구축했다.

스테이트 채널(State Channels, 예: 라이트닝 네트워크):

라이트닝 네트워크와 같은 스테이트 채널 기술은 사용자가 체인 외에서 거의 즉각적인 결제를 매우 낮은 수수료로 수행할 수 있게 한다.

현재 라이트닝 네트워크의 총 용량은 5,380 BTC에 달하며, 연간 11%의 성장률을 기록하고 있다.

추세적으로 채널 수는 줄어들고 있지만, 개별 채널의 용량은 증가하고 있어, 네트워크의 중앙화에 대한 우려를 낳고 있다.

선진국(미국, 독일 등)에서는 라이트닝 네트워크가 주로 대규모 결제에 사용되는 반면, 신흥 시장에서는 소액 결제 및 마이크로 트랜잭션에 더 많이 활용된다.

-

비트코인 위에서 만들기(Build on Bitcoin, BOB):

BOB 프로젝트는 이더리움을 결제 계층으로 사용하지만, 핵심 목표는 비트코인 중심의 경제 체계를 구축하는 것이며, WBTC와 tBTC 같은 토큰을 활용해 이 비전을 실현하고자 한다.

2024년, BOB의 총 예치 가치(TVL)는 150만 달러에서 2.3827억 달러로 성장했으며, 이는 유니스왑(Uniswap) V3 및 아발론 파이낸스(Avalon Finance)와의 심층 통합 덕분이다.

-

CoreDAO 및 생태계 성장

CoreDAO는 사토시 플러스(Satoshi Plus) 메커니즘을 통해 비트코인의 보안성과 DPoW(위임 작업증명) 및 DPoS(위임 지분증명) 기술을 결합한다.

이 생태계는 비트코인을 담보로 한 코어 토큰(coreBTC)을 출시하여 DeFi 애플리케이션에서 활용하며, 비트코인의 기능성을 더욱 확장하고 있다.

2024년, CoreDAO는 두드러진 성장을 이뤘다: 네트워크 성장률 95%, 신규 주소 1,330만 개 추가, 일일 거래량 정점 50만 건 이상을 기록했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News