시장이 침체된 상황에서 암호화폐 벤처 캐피탈(VC)들은 현재 시장을 어떻게 바라보고 있을까?

저자: IGNAS | DEFI RESEARCH

번역: TechFlow

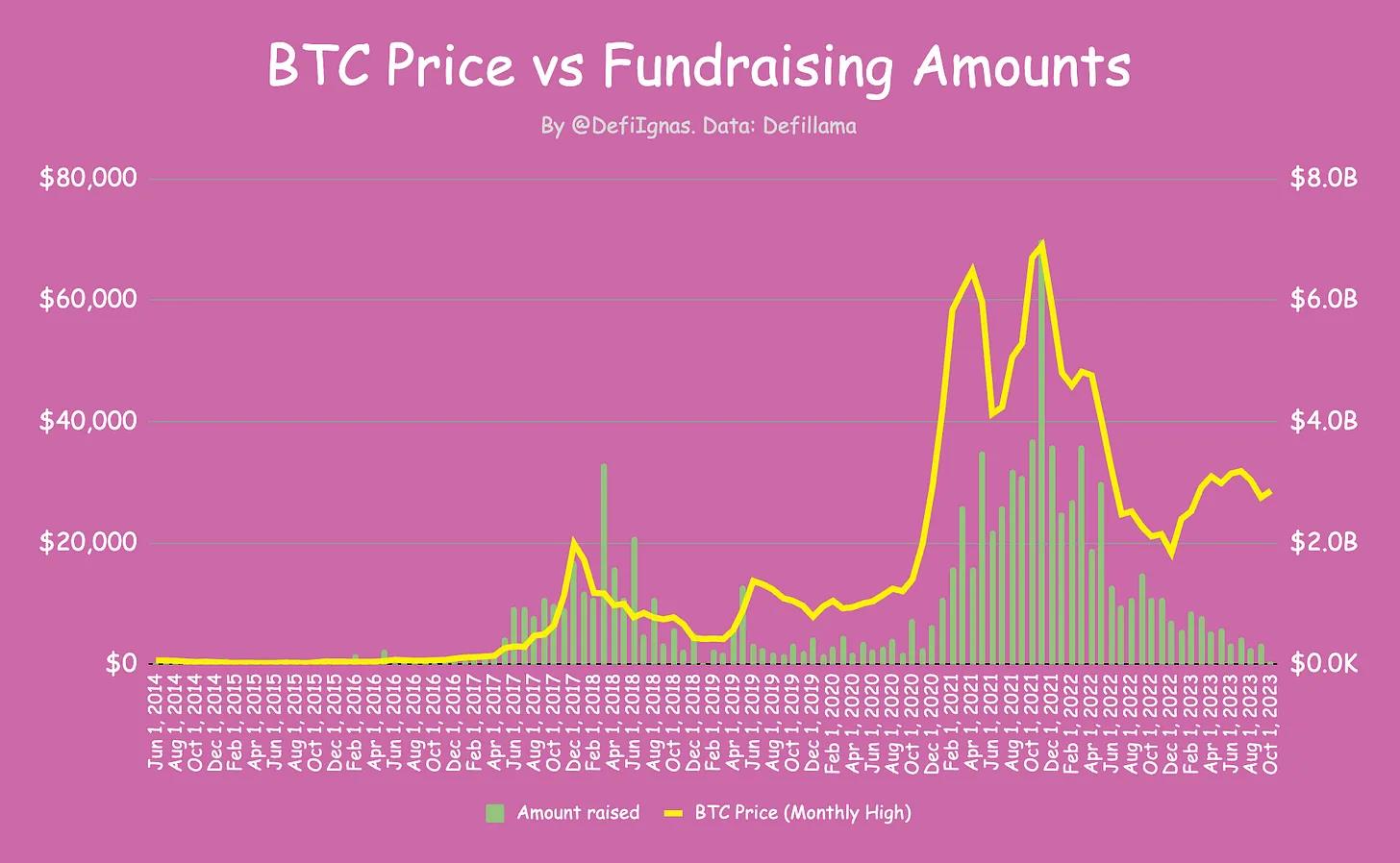

아래 차트를 보세요. 암호화 시장에서 비트코인 가격과 자금 조달 금액 사이의 상관관계는 정말 놀랍습니다. 비트코인 가격이 하락함에 따라 조달된 자금도 줄어들고 있습니다.

흥미롭게도 비트코인과 이더리움의 가격은 2018년 불장의 최고점을 이미 넘어섰지만, 자금 조달 규모는 2020년 이전 수준으로 후퇴했습니다. 실제로 비트코인은 2022년 저점에서 반등했지만, 자금 조달 금액은 계속해서 감소하고 있습니다.

벤처 캐피탈(VC)은 일반적으로 시장을 선도하는 존재로 여겨지며, 전향적이고 현명한 결정을 내린다고 생각됩니다. 그렇다면 왜 벤처 투자가 시장 전체 추세를 주도하기보다는 오히려 그 흐름을 따르는 것처럼 보일까요?

시장이 다소 회복될 기미를 보일 때조차, 자금 조달 금액은 2018-2019년 수준까지 떨어졌습니다. 그들은 우리가 모르는 무언가를 알고 있는 걸까요? 지금처럼 평가가 낮을 때야말로 '저가 매수'를 해야 할 때가 아닐까요?

이 질문에 답하기 위해 저는 최근 자금 조달에 성공한 암호화폐 벤처 투자사와 DeFi 프로젝트 창립자 몇 곳에 연락했습니다. 여기에는 Polygon Ventures의 사치 카미야(Sachi Kamiya), TRGC의 에티엔(Etiënne), 그리고 익명의 엔젤 투자자(이하 Mr. Anon)가 자신의 견해를 공유해주기로 동의했습니다.

또한 DeFi 구축자의 관점에서 귀중한 통찰을 제공해준 Caddi의 창립자 Jaimin도 포함됩니다. Caddi는 DeFi 스왑에서 돈을 절약하고 사기로부터 사용자를 보호하는 브라우저 확장 프로그램입니다. 그는 최근 Outlier Ventures, OrangeDAO, Psalion VC 같은 벤처 캐피탈과 Layer Zero의 브라이언 펠레그리노(Bryan Pellegrino), Nansen의 알렉스 슈바네크(Alex Svanevik), Pentoshi 등 유명 엔젤 투자자들로부터 65만 달러의 투자를 유치했습니다.

상황은 얼마나 심각한가?

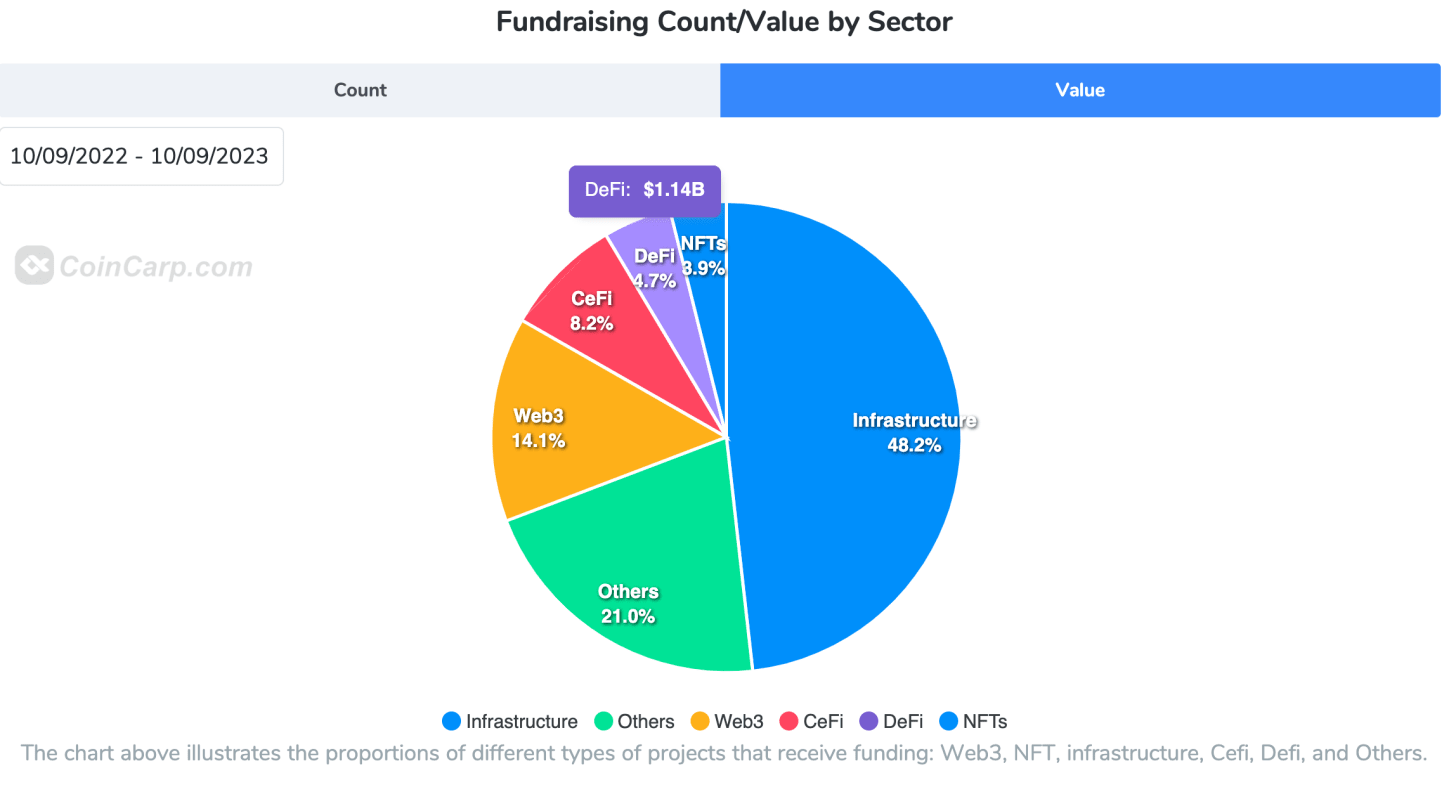

CoinCarp가 제공한 다음 차트는 또 다른 시각을 제시합니다. 총 186억 달러, 1,053건의 거래를 기록하며, 자금 조달 상황은 2020년보다 훨씬 나아 보입니다.

하지만 이 차트는 Stripe에 대한 65억 달러 투자처럼 Web2 관련 거래도 포함하고 있으며, 이는 우리에게 큰 의미가 없습니다.

제가 사랑하는 DeFi 부문을 보면, 총 175라운드의 자금 조달이 이루어졌으며, 모금 총액은 7.79억 달러, 평균 라운드당 440만 달러입니다. 작년에는 341라운드에서 총 35.6억 달러를 조달했고, 평균 라운드당 1,000만 달러였던 것과 비교하면 크게 감소한 수치입니다.

즉, 자금이 더 타이트해졌으며, 각 라운드 당 평균 조달 금액은 55% 이상 감소했습니다.

불행히도 DeFi 분야의 실적은 NFT에 이어 두 번째로 부진한 산업입니다. 지난 365일 동안 DeFi 프로토콜은 11.4억 달러를 조달한 반면, CeFi 스타트업은 20억 달러를 조달했습니다. 우리의 탈중앙화된 미래는 어디에 있습니까?

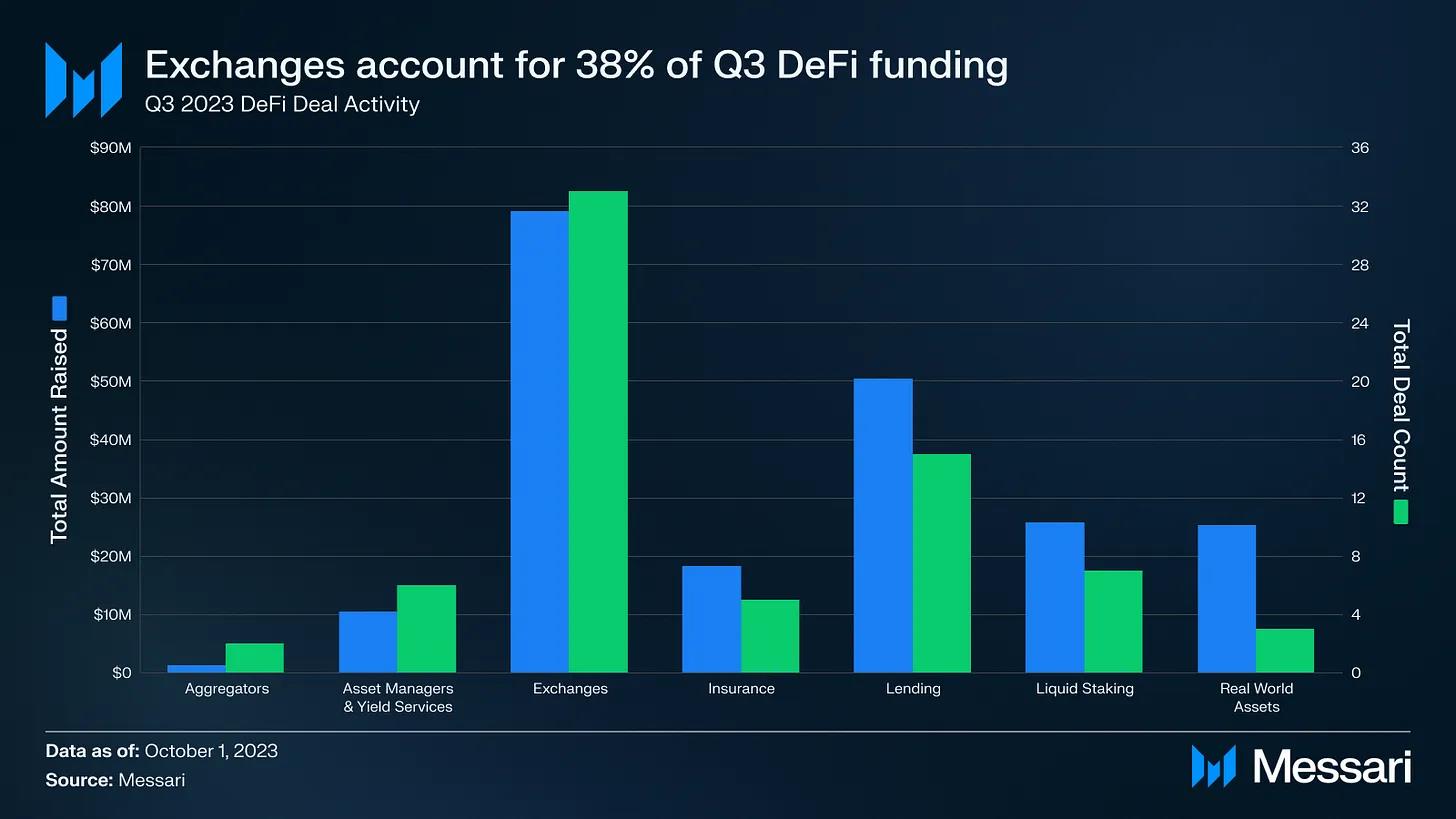

자세히 살펴보면, 거래소가 DeFi 자금 조달에서 주도적인 위치를 차지하고 있습니다. 2023년 3분기에 모든 자금 조달의 38%를 차지했습니다.

전반적으로 자금 부족으로 인해 여러 암호화 기업들이 인력 감축을 진행 중이며, 지난주 Yuga Labs, Ledger, Chainalysis가 대규모 인원 감축을 발표했습니다.

비록 암흑기이지만, 소수의 프로토콜은 여전히 상당한 자금을 조달하는 데 성공했습니다. 이는 투자자들이 암호화폐 및 DeFi를 완전히 포기하지 않았다는 희망을 안겨줍니다. 실제로 Blockchain Capital은 최근 DeFi, 게임, 인프라 프로젝트에 투자하기 위해 5.8억 달러를 조달했습니다.

현재 DeFi 건설자 입장에서 바라본 자금 조달 시장 상황에 대해 묻자, Jaimin은 "거시경제 조건이 변하지 않은 것처럼, 이 시장은 지난 몇 년간 가장 최악의 상태에 있다"고 말했습니다. Polygon Ventures의 Sachi도 비슷한 의견을 표했습니다.

암호화폐 벤처 캐피탈 전반의 정서는 비관적이다. 부정적인 정서로 인해 초기 단계의 프로젝트들이 자본을 받는 경우가 적다.

익명의 엔젤 투자자 Mr. Anon은 숫자로 표현하자면 "버블기 때의 약 10% 정도의 거래량만 있을 뿐"이라고 말했습니다.

Etiënne는 과거의 암흑기와 비교해 "2019년과는 다르게, 현재는 실제로 외곽에 머물고 있는 진짜 자금이 존재한다. 2019년은 완전히 제로였다"고 지적했습니다.

그래서 시장은 여전히 큰 기회를 제공하고 있습니다. Mr. Anon, Etiënne, Sachi 모두 지금이 미친 듯한 평가 없이 좋은 딜을 찾을 수 있는 절호의 기회라고 동의했습니다. Sachi는 "투자자들은 각 프로젝트에 철저한 실사를 할 시간을 갖지만, 벤처 캐피탈은 사용자 지표와 실제 채택 여부에 더 집중하고 있다"고 언급했습니다.

흥미롭게도 이것이 바로 스타트업들에게 가장 어려운 부분입니다. Jaimin은 "투자자들은 수입, 사용자 수, TVL, 혹은 저희 사례에서는 거래량 등에서 지수적 성장을 원한다"고 말했습니다.

이 시장에서 '지속 가능한' 성장을 이루기는 매우 어렵다. 신규 진입자는 거의 없고, 변동성은 낮으며, 가격은 부진하고 전반적인 정서도 좋지 않다. 장밋빛 미래만으로는 충분하지 않다.

Sachi는 낙관적으로 마무리했습니다. "지금 의미 있는 곳에 투자해야 하는 이유는, 이런 프로젝트들 중 일부가 다음 라운드에서 좋은 성과를 낼 것이기 때문이다."

왜 우리는 암호화 벤처 투자가 필요한가?

암호화 커뮤니티 내에서는 암호화 벤처 캐피탈에 대한 불신, 적대감, 부정적인 정서가 많습니다. 그 주된 이유는 명백합니다. 소매 투자자들을 탈출 유동성(exit liquidity)으로 삼는 것입니다.

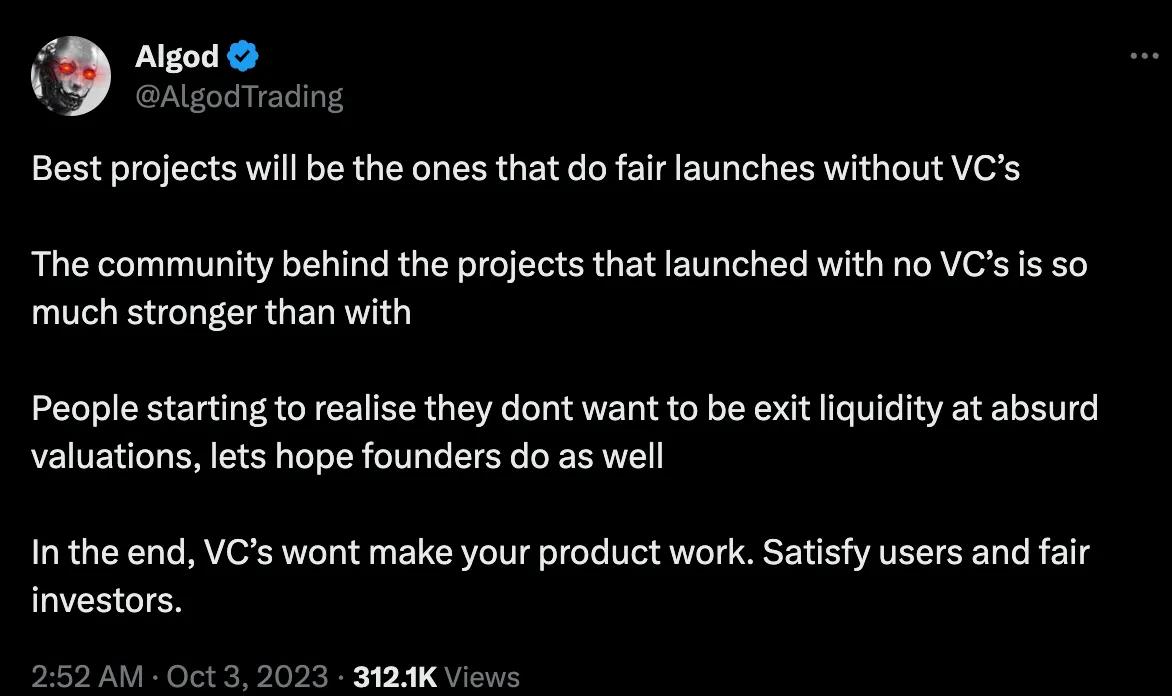

Algod는 벤처 투자 없이 공정하게 발행되는 프로젝트가 가장 좋은 프로젝트라고 생각합니다. 사람들은 자신들이 탈출 유동성이 되고 싶지 않다는 것을 깨닫고 있기 때문입니다. 또 다른 글에서 그는 2021년과 비교해 벤처 투자 유치가 약세 신호가 될 것이라며, "커뮤니티 우선 순위가 중요해질 것이며, 프로젝트들은 트래픽이 벤처 캐피탈이 아닌 일반 투자자들에 의해 만들어진다는 사실을 깨닫기 시작할 것"이라고 밝혔습니다.

일부 비(非)암호화 투자자들도 이러한 입장을 공유하고 있습니다.

예를 들어, 로빈후드(Robinhood), 우버(Uber), 수퍼휴먼(Superhuman)에 투자한 엔젤 투자자 제이슨 칼라카니스(Jason Calacanis)는 블룸버그 인터뷰에서 암호화폐 내에서 '사기성' 벤처 캐피탈이 암호화 토큰을 일반 투자자들에게 팔아 심각한 결과를 초래할 수 있다고 경고했습니다.

Calacanis는 이 토큰들 대부분이 증권이며, 벤처 캐피탈들이 이를 모르는 일반 투자자들에게 재판매하고 있다고 생각합니다. 그는 '가치 없는' 토큰을明知하게 판매하는 기업과 벤처 캐피탈이 중대한 소송과 형사 고발에 직면할 것이라고 예측합니다.

그렇다면... 우리는 암호화 벤처 투자를 완전히 생략할 수 있을까요? 가장 큰 우려는 바로 이러한 '공정 발행(fair launch)'이 얼마나 '공정한가'입니다.

Mr. Anon에 따르면, "공정 발행은 결코 공정하지 않다. 팀과 내부자들은 실제 발행 전에 모든 정보를 알고 있으며, 유동성을 선점할 수 있기 때문이다." Jaimin은 현재의 발행 방식이 진정한 '공정함'을 달성하기 어렵다고 회의적입니다. "여러 가지 방법으로 조작이 가능하며, 서로 덤핑하는 행위도 항상 존재할 것"이라고 말합니다.

TRGC의 Etiënne도 동의합니다. "공정하게 시작했든 아니든, 돈을 벌려는 동기는 언제나 같다. 일반 투자자가 무죄라고 볼 수 없다. 소액 투자자들도 자본이 적은 시장 도박꾼일 뿐이다."

물론 Sachi는 말합니다. 암호화 사업 운영 경험을 가진 창립자라면 공정 발행이 효과를 볼 수 있다고. 하지만 모든 응답자들은 일치하게, 처음 창업하는 사람들이나 초기 자원이 없는 사람들에게는 공정 발행이 매우 힘든 게임이라고 말합니다.

개인적으로 저는 공정 발행을 좋아합니다. YFI와 INV의 탄생은 여전히 2020년 DeFi 서머가 저에게 남긴 가장 아름다운 기억입니다. 다음 불장에서는 진정한 공정 발행을 다시 보기를 바랍니다.

하지만 저는 감히 말합니다. 벤처 캐피탈은 암호화 세계에서 중요한 역할을 합니다. 초기 자금 지원뿐 아니라, 지도, 네트워크 기회 제공, 나아가 전체 산업 내 프로젝트들의 신뢰도까지 높이는 데 기여합니다.

우리는 암호화 벤처 투자로부터 무엇을 배울 수 있는가?

이것이 제가 이 글을 쓰게 된 핵심 질문입니다.

비트코인 가격과 자금 조달 금액의 차트를 보면, 자금 조달은 시장 흐름을 주도하기보다는 단순히 비트코인 가격 추세를 따르는 것으로 보입니다. 다소 실망스럽죠. 똑똑한 벤처 캐피탈은 시장 움직임을 예측하고 암흑기 말에 자금 조달을 늘려, 다음 불장에서 차익을 실현할 수 있을 것이라 기대됩니다.

Sachi는 귀중한 통찰을 제공합니다.

모든 벤처 캐피탈이 시장 흐름을 따르는 것은 아니다. 특히 미국의 일부 VC는 시장 흐름에 따라 투자하는 경향이 있지만, 많은 아시아 VC들은 그렇지 않다. 오히려 암흑기 동안 더 활발하게 활동하는데, 좋은 기회가 있기 때문이다.

익명의 엔젤 투자자 Mr. Anon은 추가로 말합니다. "프로젝트들은 암흑기 동안 자금을 조달하지만, '자신들에게 더 의미 있는 시점'에 발표를 한다."

또한 벤처 캐피탈은 토큰 잠금 기간(lock-up period)도 존재하여 매도 전략이 더욱 복잡해집니다. 저는 암흑기 동안 투자하면 잠금 해제 시점에 토큰을 매각해 수익을 실현할 수 있다고 생각합니다. 반면, 불장 동안 투자했다면 암흑기 동안 매도해야 할 수도 있어, 이미 침체된 알트코인 가격을 더욱 하락시킬 수 있습니다.

타이밍은 여전히 파악하기 어렵습니다. Mr. Anon은 이렇게 말합니다.

TGE(토큰 생성 이벤트)에는 불확실성이 존재한다. 저는 적어도 대형 프로젝트들은 최적의 출시 시점을 기다릴 것이며, 잘 설계된 잠금 구조를 통해 클리프(cliff) 종료 후에도 여전히 수익을 낼 수 있는 가능성이 있다고 본다.

Polygon Ventures의 Sachi는 잠금 해제를 고려할 때, 프로젝트의 질에 따라 다르게 접근하며, 더 짧은 잠금 기간을 선호한다고 알려줬습니다. 하지만 팀이 암호화 생태계에 얼마나 원주민(native)인지 여부도 함께 고려한다고 말했습니다.

토큰 관리는 기술이 필요하다(예: 거래소 상장, 마켓 메이킹 등). 팀이 암호화에 더 원주민일수록, 프로젝트가 장기적으로 성공할 가능성도 높아진다.

그렇다면, 우리는 벤처 투자자들로부터 무엇을 배울 수 있을까요?

Etienne의 답변은 상당히 직접적입니다.

하하, 아무것도요.

벤처 투자자의 말을 맹목적으로 믿지 마십시오. 저는 모든 플랫폼에서 95%의 VC를 음소거했습니다. 하워드 마크스(Howard Marks), 나심 탈렙(Nassim Taleb), 워렌 버핏(Warren Buffett), 스탠 드럭밀러(Stan Druckenmiller), 에드 소프(Ed Thorp), 짐 사이먼스(Jim Simons), 마크 슈피츠나겔(Mark Spitznagel) 같은 옛날 호랑이들만 들으세요.

여기서 하나의 예외가 있습니다. 마이크 모리츠(Mike Moritz)나 더그 리온(Doug Leone)처럼 30년 이상 실적이 검증된 벤처 투자자들의 말만 들을 만합니다. "나는 토큰 XYZ로 돈을 벌었으니 이제 내가 투자를 가르쳐주겠다"는 사람들에게는 절대 귀 기울이지 마십시오. 그들이야말로 최악입니다. 우리는 그들로부터 아무것도 배울 수 없습니다.

Mr. Anon의 조언은 간단합니다. 모든 계란을 한 바구니에 담지 마십시오. "일부 벤처 투자자들도 이 실수를 저질러 큰 손실을 입었습니다." 그리고 암호화 사용자로서 "사람들에게 프로젝트에 대해 교육하고, 피드백과 조언을 공유하는 노력을 해야 합니다. 권위 있는 사용자들에게는 특히 매우 가치 있는 일이죠."

Sachi는 실용적인 조언을 제공합니다. "올바른 질문을 하고 스스로 조사를 하는 것이 중요합니다. 예를 들어: 이것이 진짜 사용자 지표인가? 창립자는 신뢰할 만한가?"

소매 투자자들은 프로젝트가 어떤 발표를 할 때(예: 대기업 또는 다른 프로젝트와의 협력), 표면적으로 보이는 것 외에도 많은 요소가 있다는 것을 이해해야 합니다. 거래 완료와 인센티브에는 많은 구성 요소가 포함되며, 이는 발표 내용에 포함되지 않을 수 있습니다(예: 토큰 교환, 보조금, 인센티브 등). 소매 투자자들은 항상 해당 프로토콜이 진정으로 유기적으로 채택되고 있는지를 고려한 후 투자해야 합니다.

— Polygon Ventures의 사치 카미야(Sachi Kamia)

Jaimin도 리스크 관리를 강조했습니다.

새로운 지식을 배우고, 읽고, 끊임없이 학습하는 것을 추천합니다. DeFi는 매우 빠르게 발전하고 있으며, 관심 있는 분야에서 지식을 얻는 것은 큰 이득을 가져옵니다. 그렇게 함으로써 추론할 수 있고, 프로젝트에 가치를 창출할 수 있습니다.

이들은 투자 조언이 아니지만, 분명히 우리는 암호화 시장에서 더 나은 선택을 할 수 있습니다. 물론 벤처 투자자들도 일반 투자자들과 마찬가지로 FOMO에 휩쓸려 핫한 곳에 투자합니다. 제 조언은 스스로 조사를 하고, 서사를 이해하되, 단순히 팔로우 투자하지 말라는 것입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News