10년 주기를 넘어, 6장의 그래프로 이해하는 BTC 가격과 미국 주식 등 주요 자산 흐름의 상관관계

글: WealthBee

거대 기업들이 비트코인 시장에 속속 진출함에 따라 비트코인의 금융 자산적 성격이 점점 더 강해지고 있다. 비트코인이 독립적인 자산으로 각자의 가격 흐름을 형성한다고 여겨지긴 하지만, 비트코인이 글로벌 금융 체계의 중요한 일부로 자리 잡아감에 따라 전통 자산들과의 상관관계가 높아지는 것은 피할 수 없는 추세다.

본고는 2012년부터 현재까지 10여 년 이상의 장기적 관점에서 비트코인이 위험자산(미국 주식), 헤지자산(미국 국채 및 금), 그리고 글로벌 거시경제 사이클(상품지수)과 얼마나 연동되는지를 분석하고자 한다. 또한 비트코인 가격이 1,000달러를 돌파하여 안정적으로 그 위에 머물게 된 2017년을 기준선으로 삼아, 특히 2017년 이후 비트코인과 다른 자산 간의 상관관계를 집중적으로 살펴본다.

초기 단계에서 비트코인은 탐색과 모방의 시기를 겪었다. 비트코인이 처음 등장했을 당시 사람들은 그 본질과 잠재력을 충분히 이해하지 못했으며, 가치와 활용도가 명확하지 않았고, 주류 투자자들과 기관들은 신중한 태도를 보였다.

그러나 시간이 지남에 따라 비트코인의 탈중앙화 특성과 공급량 한도 고정 등의 특징이 점점 더 많은 관심과 신뢰를 얻었고, 이로 인해 비트코인은 점차 정체성을 확립하며 결국 주류 시장의 인정을 받게 되었다. 특히 2017년 이후 비트코인 가격은 미국 주식, 미국 국채, 금, 상품 등 네 가지 전통 자산과 점점 더 강한 상관관계를 나타내고 있다.

비단 탐색과 불확실성의 시기를 넘어 명확한 정체성과 성숙함을 갖추게 된 비트코인의 지난 10년간 변화 과정은 단순히 가격 상승 곡선만을 보여주는 것이 아니라, 글로벌 자산 시장 내에서 점점 더 두드러진 입지를 보여주는 증거이기도 하다.

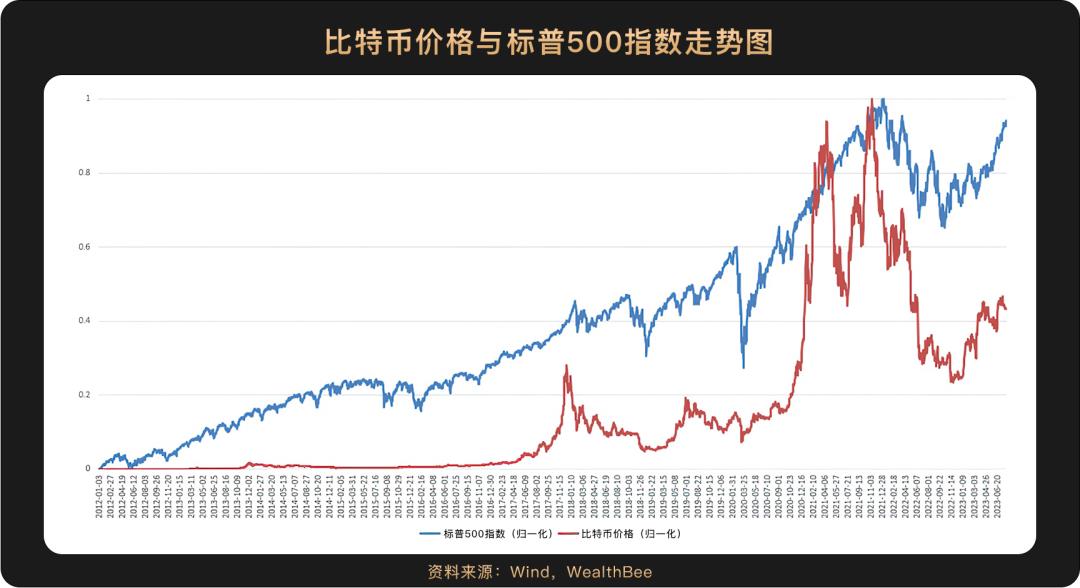

1 비트코인과 미국 주식 시장 동향: 강한 상관관계

위 그래프에서 미국 주가지수와 비트코인 가격의 움직임은 뚜렷한 상관관계를 보여준다. 본 분석에서는 비트코인 가격이 1,000달러를 돌파한 2017년을 기준으로 삼아 계산한 결과, 2017년 이전까지 비트코인과 나스닥지수, S&P 500지수 간의 상관계수(피어슨 상관계수)는 각각 0.6996과 0.7217이었다.

두 자산은 2017년 말 무렵 거의 동시에 일시적 고점을 형성하였으며, 2021년 말 무렵에도 관측 기간 중 최고점을 거의 동시에 달성한 후 함께 하락과 반등을 반복했다. 2017년 이후에는 비트코인과 나스닥지수, S&P 500지수 간의 상관계수가 각각 0.8528과 0.8787(피어슨 상관계수)로 상승하였다. 이를 비교하면 비트코인과 미국 주식시장 간의 상관관계가 점차 강화되고 있음을 알 수 있다. 2017년 이후 상관계수가 모두 0.8 이상으로, 강한 상관관계 범주에 속한다.

2 비트코인과 금값 동향: 중간 정도의 선형 상관관계

금값 동향 분석을 위해 런던 현물 금(XAU)을 기준으로 설정하였다. 금은 대표적인 헤지자산이다. 그래프에서 살펴보면, 2016년 이전까지 금값은 서서히 하락하는 추세였으나, 비트코인 가격은 완만하게 상승했다. 이후 두 자산의 움직임은 유사해졌고, 2018년에는 모두 일시적 고점을 달성했다. 2020년 8월 금값이 최고조에 달한 후 하락했지만, 비트코인 가격은 이후 급격히 상승하며 강세장에 진입했다. 비트코인 가격이 정점을 찍을 때恰恰는 금값이 일시적으로 저점을 형성한 시기(2021년)였다. 그러나 2022년 11월 이후 두 자산은 동시에 바닥을 형성하고 반등하며 일치된 흐름을 보였다.

마찬가지로 2017년을 기준점으로 삼아 분석한 결과, 2017년 이전에는 두 자산 간 상관계수가 -0.6202로 비교적 뚜렷한 역(負)상관관계를 보였으나, 2017년 이후 상관계수는 0.6889(피어슨 상관계수)로 중간 정도의 선형 상관관계에 해당한다.

3 비트코인과 미국 국채 수익률 동향: 낮은 상관관계 및 음(負)상관

가장 대표적인 미국 10년물과 2년물 국채를 선택하여 각각 장기 및 중장기 무위험 금리, 중단기 무위험 금리를 대변한다고 근사화하였다. 미국 국채는 금과 마찬가지로 대표적인 헤지자산이다. 그래프에서 볼 수 있듯이, 10년물과 2년물 모두 비트코인 가격과 낮은 상관성을 보였다. 특히 2년물 국채의 경우 2020년과 2021년 수익률이 극도로 낮았음에도 불구하고 비트코인 가격은 계속해서 상승했다. 2017년 이후 두 자산 간 상관성을 검증한 결과, 비트코인과 미국 10년물 국채, 2년물 국채의 상관계수는 각각 -0.1382 및 -0.1756(피어슨 상관계수)로, 낮은 상관관계 범주에 속하며 음의 상관관계를 나타낸다.

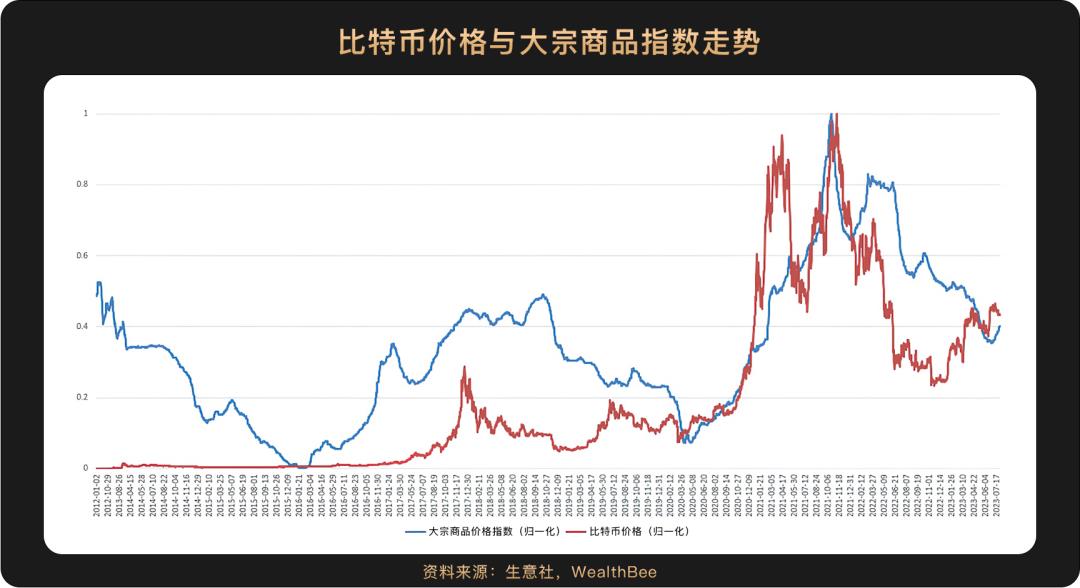

4 비트코인과 원자재 가격지수: 중고도 상관관계

원자재 가격은 영향 요인이 다양하지만, 전반적으로 글로벌 거시경제 사이클을 반영한다고 볼 수 있다. 그래프에서 확인할 수 있듯이 두 자산 간 상관성이 비교적 높으며, 2020년 상반기 바닥을 형성한 후 지속적으로 상승했고, 2021년 11월 거의 동시에 최고점을 달성한 후 동반 하락을 시작했다. 상관성 검증 결과, 2017년 이후 두 자산의 상관계수는 0.7184(피어슨 상관계수)로 중고도 상관관계에 해당한다.

5 맺음말

위 분석과 계산 결과에 따르면, 2017년 이후 비트코인과 기타 자산 간의 상관관계 순위는 「미국 주식 > 원자재 > 금 > 미국 국채」이며, 위험자산 및 거시경제와는 높은 상관성을 보이나, 헤지자산과는 낮은 상관성을 유지하고 있다. 따라서 비트코인은 위험자산으로 간주할 수 있다.

근본적으로 금융상품의 가격 변동은 두 가지 요인에 의해 좌우된다: 기본적 요인(펀더멘털) 변화와 시장의 위험선호도 변화다. 글로벌 경제가 호황일 때, 즉 원자재 가격이 상승하는 시기에 시장의 위험선호도는 자연스럽게 높아지며, 이에 따라 비트코인 역시 미국 주식 등 다른 위험자산과 함께 상승하게 된다. 최근 미국 경제가 지속적으로 견고한 모습을 보이고 있으며, AI 대규모 모델의 광범위한 적용이 향후 10~20년간 생산성 향상의 주요 동력이 될 것으로 예상된다. 생산성 향상과 함께 금리 인하도 더 많은 유동성을 수용할 수 있게 되므로, 글로벌 투자자들의 위험선호도가 점차 높아질 것으로 보이며, 더 많은 투자 자금이 시장에 유입될 가능성이 크다. 이에 따라 비트코인 가격 역시 상당한 상승 가능성을 지닌다고 판단할 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News