SEC의 제재에 대한 암호화시장의 반응과 영향 분석

글: @jinzejiang0x0, LD Capital

요약:

-

미국 증권거래위원회(SEC)가 암호화폐 거래소 Binance와 Coinbase를 상대로 정식 소송을 제기하면서 시장의 대규모 매도세와 함께 증권으로 정의된 토큰들이 상장 폐지되는 등 일련의 연쇄 사건이 발생함;

-

SEC의 Binance에 대한 혐의는 더 중대하며, 사기 및 기업 간 자산 혼합, 고객과의 포지션 대결 거래 등을 포함함;

-

시장 반응은 격렬했으며, SEC가 '증권'으로 지정한 18종 토큰의 가격은 평균 28.8% 하락했고, 같은 기간 BTC는 7.4% 하락함. 그러나 SEC로부터 처음으로 소송을 당한 BNB의 시가총액 비중은 오히려 소폭 상승해 그 가격 탄력성을 보여줌;

-

이번에 SEC가 증권으로 분류한 토큰 중 공용 블록체인이 대부분(13/18)을 차지했으며, 엔터테인먼트 및 메타버스가 그 다음으로 4/18을 차지했고, 후자의 하락폭이 더 컸음;

-

보고서는 SEC 소송이 가져올 수 있는 미래 시나리오(법적 영향과 시장 반응 예측)를 전망하고, 암호화 산업의 입법 진전 상황도 다룸;

-

보고서는 불법 토큰 발행 및 미등록 투자상품 판매 사례 등 기존 암호화 관련 법적 선례들을 종합적으로 정리함.

미국 증권거래위원회(SEC)는 6월 5일과 6일 각각 암호화폐 거래소 Binance와 Coinbase를 상대로 소송을 제기하며 19종의 토큰이 본질적으로 증권이라고 주장했고, 이로 인해 전 시장에 급격한 매도세가 발생함.

SEC의 주장

SEC는 Coinbase가 미등록 증권 거래소, 브로커, 청산 대행업체를 운영했으며, 암호화 자산 스테이킹 서비스 또한 미등록했다고 주장함. 그러나 Binance에 대한 혐의는 이보다 훨씬 심각한데, Coinbase와 동일하게 미등록 증권 거래소·브로커·청산 대행업체 운영 외에도 FTX와 유사한 행위들—즉 사기, 기업 간 자산 혼합, 고객과의 포지션 대결 거래—도 추가로 문제 삼고 있음. 한편 SEC는 Coinbase에 대해 이러한 혐의를 제기하지 않음.

SEC는 금융시장에 경고를 보냈음: 대부분의 디지털 자산은 증권이며, 이 입장은 디지털 자산 거래소에 엄격한 규제 부담을 초래할 가능성이 있음.

2021년 Gary Gensler가 SEC 위원장으로 취임한 이후 업계에서는 암호화폐에 대한 보다 엄격한 규제가 예견되어 왔음. Gensler는 MIT에서 블록체인 교수로 재직할 당시부터 많은 암호화폐가 증권일 가능성이 크다고 언급했으며, 이는 미국 정부의 관할하에 SEC의 감독을 받아야 한다는 의미임.

SEC는 이미 Ripple Labs, LBRY, Kraken, Bittrex 등의 산업 기업과 프로젝트에 대해 집행 조치를 취한 바 있음. 현재까지의 양상으로 보면, 두 최대 거래소를 상대로 소송을 제기하기 전까지는 먼저 중소기업들을 대상으로 '연습'을 해온 것으로 보임.

연쇄 반응

이러한 소송과 그 여파는 업계 전반에 걸쳐 연쇄적인 반응을 일으킴. Binance.US는 SEC의 조치에 대응하여 달러 입출금을 일시 중단한다고 발표함. Binance는 SEC가 자사 은행 파트너에게 가한 압박으로 인해 법정통화 입출금 채널이 단절되었다고 설명함.

유명 증권사 Robinhood는 SEC가 미등록 증권으로 분류한 암호화 토큰들의 상장을 철회하기로 결정함. 6월 27일 이후 플랫폼은 Cardano (ADA), Polygon (MATIC), Solana (SOL) 등의 토큰을 더 이상 지원하지 않음. SEC 조치 이전 Robinhood는 MATIC, SOL, ADA를 합쳐 약 5.83억 달러어치 보유하고 있었던 것으로 알려짐.

Crypto.com은 미국 시장 환경으로 인한 수요 부족을 이유로 기관 전용 거래소 서비스를 종료한다고 발표함. 이는 연기금, 공동펀드, 대학 기부금 등 기관 투자자들이 요동치는 시장과 감독 당국의 검토 속에서 더욱 신중해지고 있음을 반영함.

6월 16일, Binance는 불법 디지털 자산 서비스 제공 및 중대한 돈세탁 혐의로 프랑스 당국의 조사를 받고 있음. 같은 날 Binance는 네덜란드 시장에서 철수하겠다고 발표함. 네덜란드에서 등록이 불가능하다며 네덜란드 거주 사용자에 대한 서비스를 중단한다고 밝힘.

시장 변화

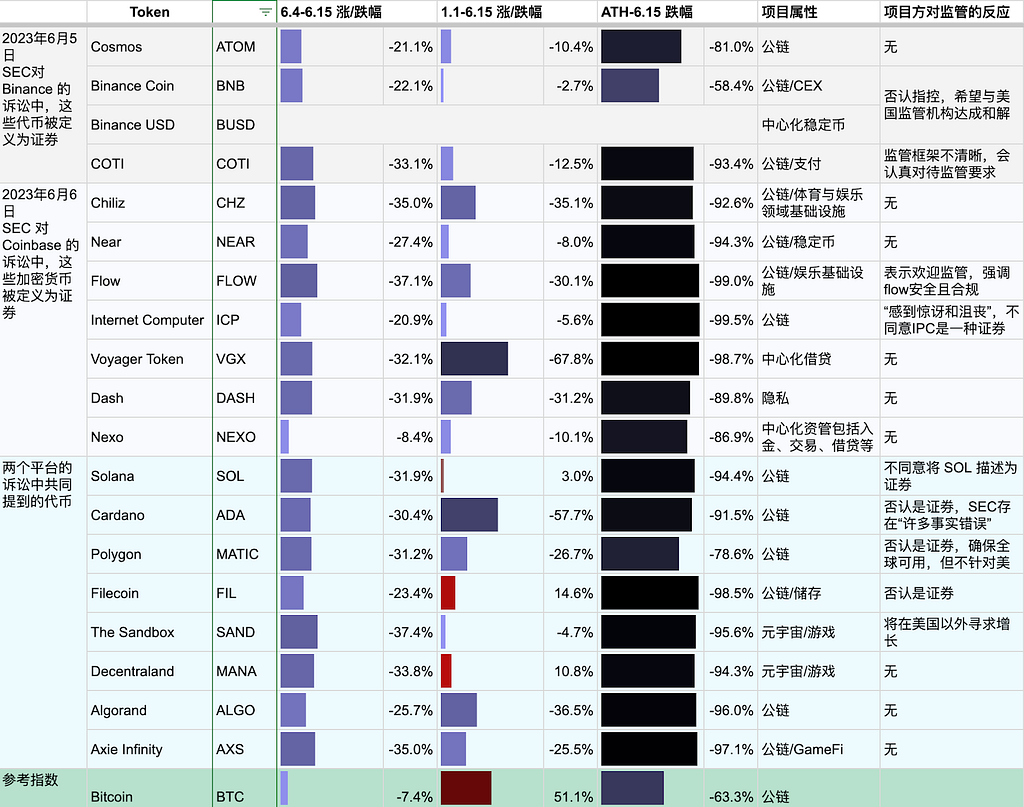

표 1: 6월 SEC 소송에서 증권으로 언급된 토큰 개요 및 가격 변동 비교. 출처: Coinmarketcap, Coingecko, TrendResearch

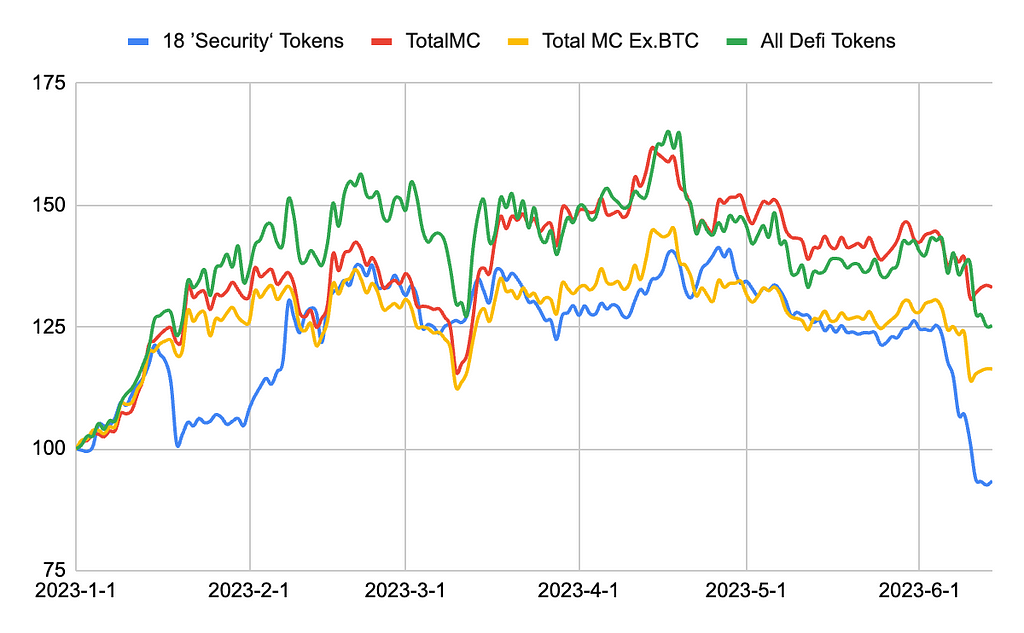

그림 1: SEC가 '증권'으로 정의한 18종 토큰의 시가총액 합계와 전체 암호화폐 시가총액, 알트코인(비트코인 제외) 시가총액, DeFi 토큰 시가총액의 2023년 추이 비교. 출처: Coinmarketcap, Coingecko, TrendResearch

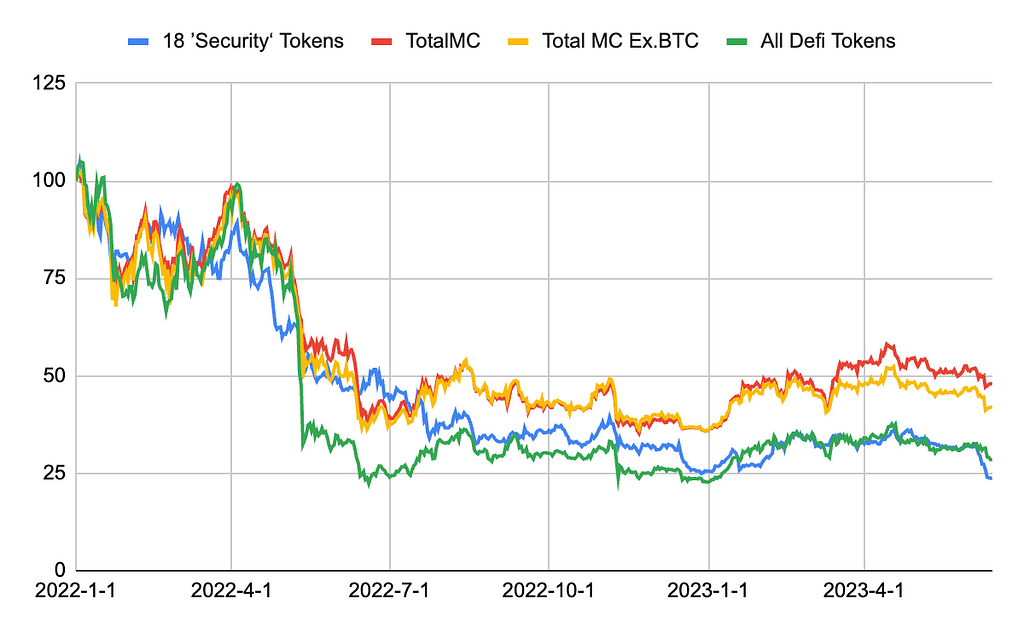

그림 2: SEC가 '증권'으로 정의한 18종 토큰의 시가총액 합계와 전체 암호화폐 시가총액, 알트코인 시가총액, DeFi 토큰 시가총액의 2022년 이후 추이 비교. 출처: Coinmarketcap, Coingecko, TrendResearch

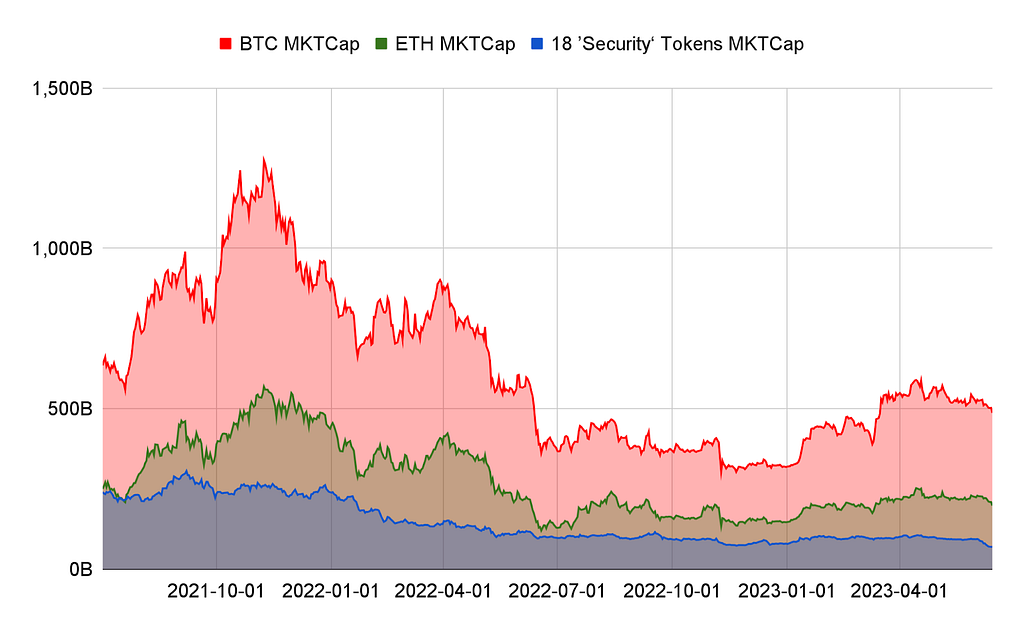

그림 3: SEC가 '증권'으로 정의한 18종 토큰의 시가총액 합계와 BTC, ETH 시가총액 비교. 출처: Coinmarketcap, Coingecko, TrendResearch

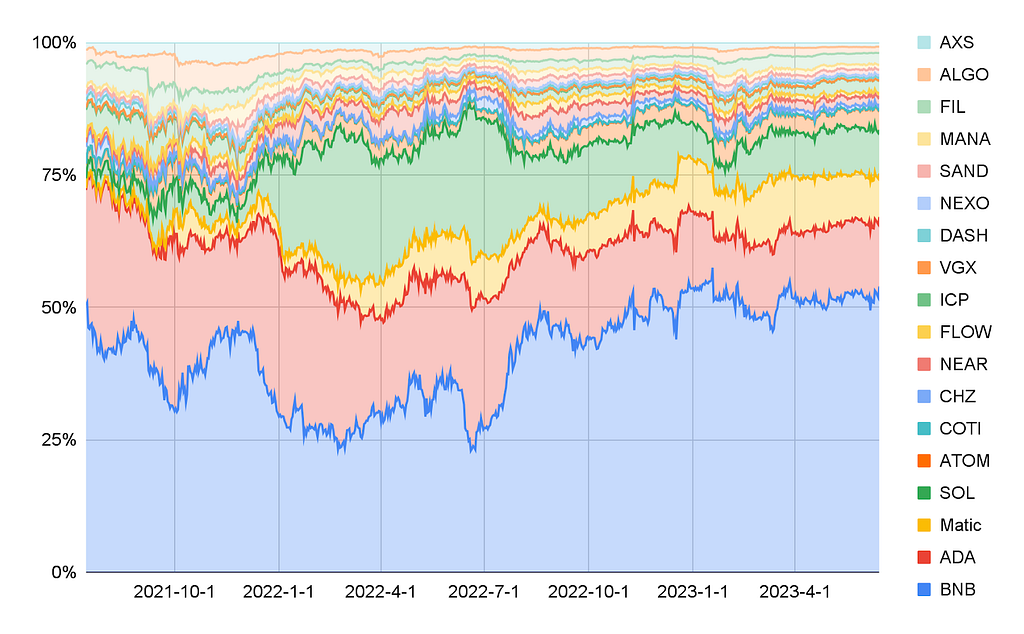

그림 4: SEC가 '증권'으로 정의한 18종 토큰의 시가총액 변화 비교. 출처: Coinmarketcap, Coingecko, TrendResearch

우리는 최근 SEC가 증권으로 언급한 암호화 토큰들의 가격 변화를 분석함. BUSD를 제외한 18개 토큰을 대상으로 함.

표 1에 따르면, 해당 토큰 중 18개 중 13개가 공용 블록체인, 4개가 엔터테인먼트 및 메타버스, 2개가 자산운용 및 대출 관련임;

그림 4에 따르면, BNB는 올해 들어 50% 이상의 비중을 유지했으며, SEC의 첫 소송에도 불구하고 시가총액 비중이 소폭 상승해 가격 탄력성을 나타냄; 6월 초 이후 평균 28.8% 하락했으며, 같은 기간 BTC는 7.4% 하락해 하락폭이 매우 큼;

그림 3에 따르면, 18종 토큰의 시가총액 피크는 2021년 9월로, 당시 3,000억 달러를 넘었으며, 저점은 이번 SEC 규제 시행 후인 이번 달로, 700억 달러 수준에 머물렀음;

6월 초 이후 하락률 상위 3개는 FLOW(-37.1%), SAND(-37.4%), CHZ(-35.0%)으로, 엔터테인먼트 관련 토큰의 하락폭이 큰 경향을 보임;

6월 초 이후 하락률 하위 3개는 NEXO(-8.4%), ATOM(-21.1%), BNB(-22.2%)임. NEXO는 올해 초 이미 SEC와 합의해 벌금을 납부했기 때문에 영향이 가장 작았고, BNB는 소송 대상 토큰 중 시가총액이 가장 크며(약 500억 달러) 변동성이 낮은 것은 이해 가능함. ATOM은 시가총액이 30억 달러 수준임에도 불구하고 하락폭이 제한돼 탄력성을 보여줌;

역사적 고점 대비 각 토큰들은 평균 91% 하락했으며, 하락률이 가장 적은 토큰은 BNB(-58.4%), MATIC(-78.6%), ATOM(-81.0%)임. BNB와 ATOM은 6월 초 이후 하락률도 낮았던 토큰으로, 가격 탄력성에 일관성이 있음;

역사적 고점 대비 하락률이 가장 큰 토큰은 ICP(-99.5%), FLOW(-99%), FIL(-98.5%)이며, 이 중 ICP는 올해 들어 5.6% 하락에 그쳤고, FIL은 오히려 14.6% 상승해 큰 조정 이후 가격 하락 모멘텀이 둔화됨을 보여줌;

그림 1에 따르면, 6월 규제 이벤트 이전까지 2023년 동안 18종 토큰은 전체 시장 대비 성과가 부진했으며, 규제 이벤트 이후에는 격차가 확대되면서 연내 모든 상승분을 잃고 하락세로 전환함;

그림 2에 따르면, 시간축을 2022년 초부터 보면, 18종 토큰의 성과는 여전히 시장 대비 낮지만, 2022년 대부분 기간 동안 DeFi 토큰보다는 좋은 성과를 냄.

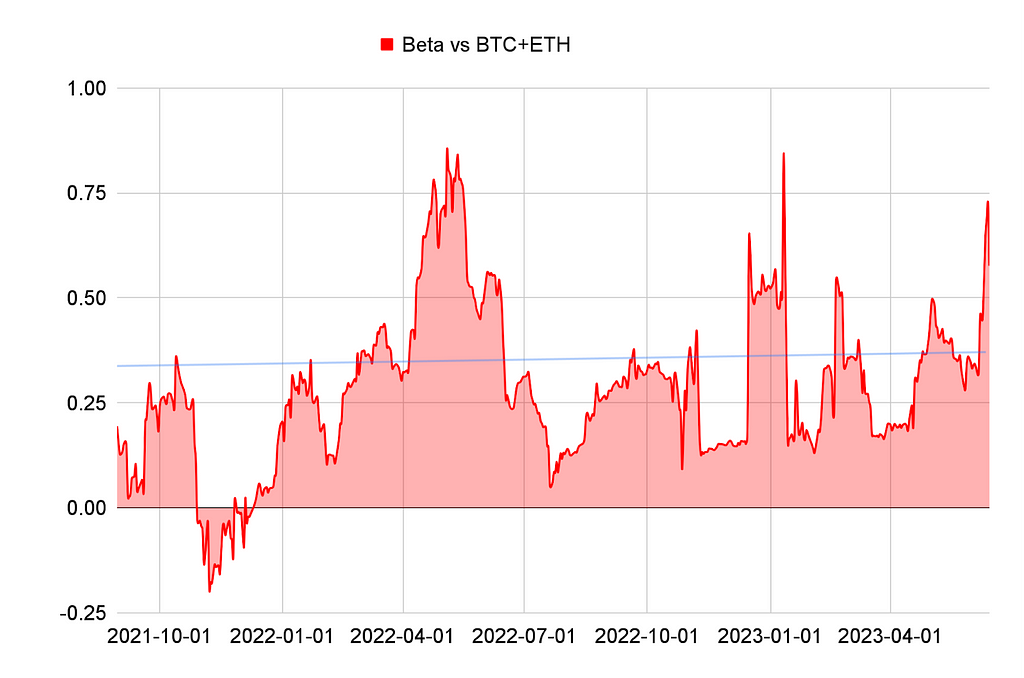

그림 5: SEC가 '증권'으로 정의한 18종 토큰과 BTC+ETH의 30일 롤링 Beta 값. 출처: Coinmarketcap, Coingecko, TrendResearch

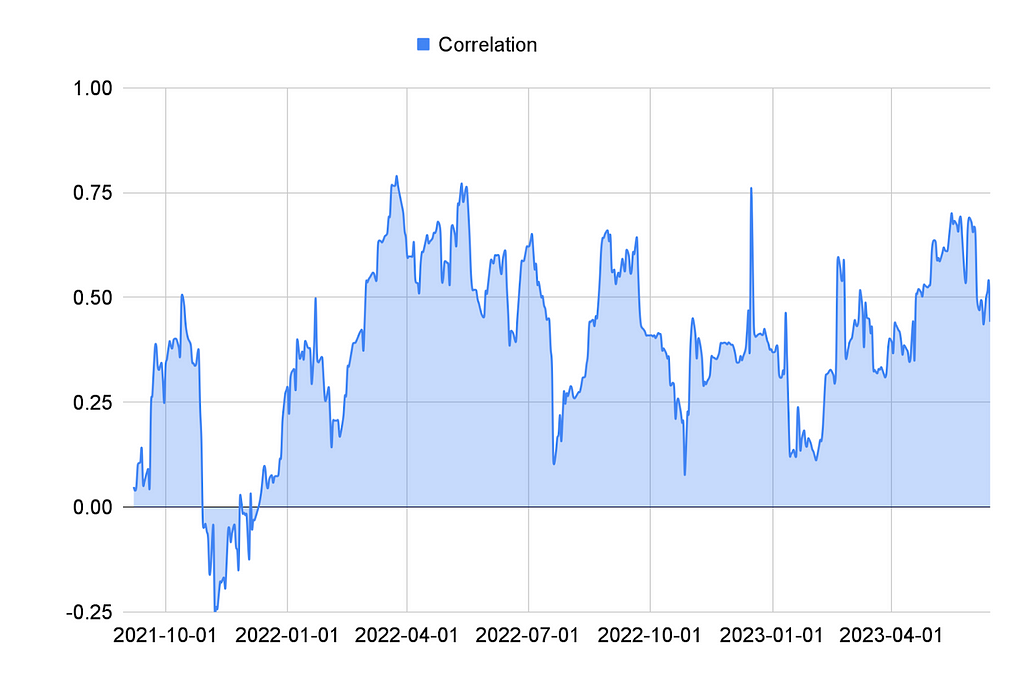

그림 6: SEC가 '증권'으로 정의한 18종 토큰과 BTC+ETH의 30일 롤링 상관관계. 출처: Coinmarketcap, Coingecko, TrendResearch

베타(Beta)는 기준 지수 대비 증권 토큰의 체계적 리스크 또는 시장 리스크를 의미함. Beta가 1보다 크면 증권 토큰의 가격 변동이 기준 지수를 초과할 가능성이 있으며, 1보다 작으면 변동이 기준보다 낮을 가능성이 있음.

롤링 Beta 값을 살펴보면, 이 '증권' 토큰들의 시가총액 변동성은 BTC와 ETH 기준 블루칩보다 실제로 낮음. 이 결과는 놀라운 일이 아님. 분산 투자 덕분에 각 토큰의 프로젝트별 요인에 따른 등락 주기가 완전히 일치하지 않아, 전체 포트폴리오의 기준지수 대비 Beta가 낮아지는 효과를 낳기 때문임.

데이터를 통해 Beta 값과 상관관계가 다양한 시점에서 명확한 변화를 보이는 것을 확인할 수 있음. 이는 시장 상황, 토큰의 기본적 요인, 거시경제적 요인과 관련이 있을 수 있음. Beta 값이 높을수록 증권 토큰의 가격 변동이 시장 영향을 더 많이 받는다는 의미이며, 산업 정서가 극단적으로 낙관적이거나 비관적일 때 상관관계와 Beta 값 모두 상승하는 경향이 있음. 이 경우 분산 투자의 효용이 약화됨.

종합적으로 볼 때, 시가총액 가중 방식으로 투자하면, 이러한 포트폴리오는 지난 2년간 BTC와 ETH에 비해 성과가 열악했으며, 약세장에서 알트코인의 가격 탄력성이 BTC, ETH보다 떨어짐을 보여줌.

증권이란 무엇인가?

미국 규정에 따르면 어떤 것이 증권인지 여부는 주로 그것이 회사가 자금 조달을 위해 발행한 주식과 유사한지에 달려 있음. 현재 SEC는 주로 1946년 연방대법원 판례인 하위 테스트(Howey Test)를 적용함. 이 틀 아래에서, 투자자가 자금을 투입하고 조직의 운영진 노력에서 수익을 얻으려는 의도가 있다면, 해당 자산은 SEC의 관할 범위에 포함될 수 있음.

증권으로 분류되면 어떤 영향이 있는가?

토큰을 증권으로 지칭하는 것은 암호화 거래 플랫폼 운영을 더욱 비싸고 복잡하게 만듦. 미국 규정에 따르면, 이 라벨은 플랫폼과 발행자에게 엄격한 투자자 보호 요구사항을 부과함. 즉 거래소는 규제 당국의 지속적인 검토를 받게 되며, 과태료 처분을 받거나, 최악의 경우 형사 기관이 개입할 경우 형사처벌 위험도 있음.

많은 암호화폐가 증권으로 분류된다면 암호화 산업의 운용 방식이 근본적으로 바뀔 수 있음. 우선 증권법 준수가 필수적이게 되며, 이 알트코인들과 발행자들은 엄격한 규제 요구사항을 따라야 함. SEC에 등록하고 필요한 정보 공개를 제공하며 보고 의무를 준수해야 함.

또한 분류는 잠재적인 거래 제한을 초래할 수 있음. 대부분의 알트코인이 증권으로 간주된다면, 특정 규칙과 규정을 따르는 등록된 증권 거래소에서만 거래될 수 있음. 이는 개인 투자자들이 이러한 자산에 접근하는 유동성과 용이성을 제한하고, 시장 참여에 추가 장벽을 만들어낼 수 있음.

Polygon이나 Binance Smart Chain과 같은 PoS 공용 블록체인의 경우 증권 라벨은 사용자 거래 수수료 회계 처리, 검증인 KYC, 세무 문제뿐 아니라 체인 상의 모든 DeFi 애플리케이션이 합법적으로 허가받았는지 여부 등 많은 문제를 야기함. 이러한 라벨링은 몇몇 거래소의 폐쇄나 미국 시장 철수보다 산업의 장기적 건강성에 더 파괴적일 수 있음.

SEC 소송의 미래 시나리오

Binance와 Coinbase를 상대로 한 소송은 정부와 암호화 산업 사이의 긴장감이 고조되고 있음을 반영함. SEC 위원장 Gary Gensler는 더 이상의 디지털 통화가 필요하지 않으며 미국은 이미 '달러'라는 디지털 통화를 가지고 있다고 명확히 밝혔음. 재무장관 Janet Yellen 역시 SEC의 조치를 지지하며 소비자와 투자자를 보호하기 위한 규제 도구 사용을 지지함. 이는 규제기관이 암호화폐가 전통 금융 시스템의 기반 원칙이 되는 것에 반대한다는 더 명확한 입장을 내비친 것임.

앞으로 다음과 같은 네 가지 시나리오가 전개될 수 있음:

1. 규제 집행의 확대: 더 많은 블록체인 프로젝트, 특히 대형 시가총액 공용 블록체인에 직접 소송 제기. 최근 SEC는 주로 거래소를 상대로 소송을 제기했으며, 관련 문서에서 언급된 19종 토큰 중 BUSD와 NEXO를 제외하고는 아직 직접적인 경고나 소송을 보내지 않았음. 이는 향후 더 많은 집행 조치가 있을 수 있음을 시사함.

2. 민사에서 형사로의 전환. SEC와 CFTC는 형사 기소 권한이 없으므로 관련 혐의는 아직 나오지 않았음. 암호화폐 거래소나 프로젝트에 대한 형사 기소는 일반적으로 사기, 돈세탁 또는 기타 불법 활동을 포함함. 이러한 사건은 일반적으로 FBI 또는 미국 사법부(Department of Justice) 같은 집행 기관이 처리함. 예를 들어 작년 DoJ는 네 건의 암호화폐 발행 사건에서 6명의 피고인에 대해 암호화폐 관련 사기를 포함한 형사 기소를 발표함. 또 SBF(Sam Bankman-Fried)는 FTX 및 Alameda 사건에서 은행 사기 공모, 무허가 송금업 공모, FTX 고객에 대한 전신사기, 투자자에 대한 증권 사기, 불법 정치기부 공모 및 연방선거위원회 사기 등 12건의 형사 혐의를 받음.

3. SEC 또는 Gensler의 권한 박탈 가능성. SEC의 강경한 규제에 대해 많은 미국 정치인들이 동의하지 않음.

예를 들어:

미국 상원의원 Bill Hagerty는 트위터에서 "SEC는 자신의 역할을 이용해 산업을 말살하고 있다. 한 기업(Coinbase)이 공개 상장하도록 허용한 후, 다시 등록된 합법 거래소가 되는 것을 방해하고 있다."고 비판함.

미국 상원의원 Cynthia Lummis는 "SEC는 디지털 자산 거래소가 등록할 수 있는 경로를 제공하지 못했으며, 더 나쁜 것은 증권과 상품을 구분하는 충분한 법률 지침을 제공하지 못했다."고 지적함.

6월 16일 공화당 소속 하원의원 Warren Davidson과 Tom Emmer는 SEC를 개편하고 현 위원장 Gary Gensler를 해임하려는 'SEC 안정법안'(SEC Stabilization Act)을 제출함. 이 법안은 SEC 위원 수를 늘리고 감독 이사회를 추가해 위원회의 정책이 위원장의 개인적 생각이나 정치적 갈등에 휘둘리지 않도록 하자는 내용임.

4. 법적 공방 또는 신속한 정비 및 벌금 납부. 소송 대상 기업이나 개인이 적극적으로 소송에 대응한다면 수년간 이어지는 법적 공방이 될 수 있음. 예를 들어 Ripple과 SEC의 소송은 2020년 12월 시작되어 지금까지도 결론이 나지 않음. 반면, 소송 대상이 신속히 타협해 사업 정비와 벌금 납부에 동의한다면 사건은 빠르게 마무리될 수 있음. 예컨대 Kraken은 올해 초 SEC와 불과 1개월도 안 되어 합의함.

암호화 산업 입법의 진전

국회가 암호화폐 규제 입법 프레임워크를 통과시킬 가능성이 있으며, 이는 미국 내 암호화폐 및 관련 비즈니스 운영에 더 명확한 규칙을 제공할 수 있음. 이러한 명확성은 산업의 추가적인 발전과 혁신을 촉진할 수 있음. 하원 금융서비스위원회에서 Patrick McHenry와 Glenn Thompson 의원이 공동 발의한 입법 초안은 가장 실현 가능성이 높은 법안으로 여겨짐. 이 법안은 특정 디지털 자산에 대한 기관들의 관할권을 명확히 하고, 소비자 보호와 책임감 있는 혁신 사이에 '적절한 균형'을 이루려는 목적을 갖고 있음.

이 162페이지 분량의 초안은 6월 초 공개되었으며, 초기에는 증권으로 간주되던 디지털 자산이 결국에는 상품으로서 규제될 수 있다고 제안함. 증권인지 상품인지 여부는 근본적인 블록체인 네트워크의 탈중앙화 정도에 크게 좌우됨.

특히 네트워크가 일정 요건을 충족하면 탈중앙화된 것으로 간주되며, 상품 조건을 갖춘 토큰은 상품선물거래위원회(CFTC)의 관할을 받게 됨.

구체적인 판단 기준은 지난 12개월 동안 누구도 네트워크 기능이나 운영을 '통제하거나 실질적으로 변경'할 수 있는 일방적 권한을 가지지 않고, 발행자나 관련인이 20% 이상의 토큰을 보유하지 않는 등의 조건을 포함함.

그러나 이 초안 법안은 민주당 소속 국회의원들로부터 막대한 반발을 받을 것으로 예상됨. SEC 위원장 Gary Gensler와 일부 민주당 의원들은 대부분의 디지털 자산이 증권으로 분류되어야 하며 기존 규정이 충분하다고 주장함.

이 법안이 언제 국회의 투표 안건에 오를지는 불투명하지만, 디지털 자산 규제에 대한 지속적인 논의에서 중요한 한 걸음임.

암호화 사건의 법적 선례

Ripple(XRP): 2020년, SEC는 Ripple Labs Inc.와 그 임원 2명을 상대로 소송을 제기하며 XRP라는 디지털 자산을 통해 13억 달러 규모의 미등록 증권 발행을 했다고 주장함. SEC는 Ripple이 XRP를 암호화폐로 위치 지정했지만, 그 발행 과정은 전통적인 증권 발행에 더 가깝기 때문에 증권법의 규제를 받아야 한다고 주장함. 이는 SEC가 지금까지 제기한 암호화 관련 소송 중 최대 규모임. 제 지식 기준(2021년 9월) 당시 이 사건은 진행 중이며 최종 결정은 나지 않음.

Block.one(EOS): 2019년, SEC는 Block.one과 합의를 발표하며, 후자는 2017~2018년 EOS의 ICO가 증권법을 위반했다는 혐의를 해결하기 위해 2400만 달러의 벌금을 납부하기로 동의함. 이는 SEC가 증권법을 위반한 ICO에 실질적인 벌금을 부과할 수 있음을 보여주는 중요한 사례임.

Telegram(Grams): 2020년, SEC는 Telegram의 Grams 토큰 발행을 성공적으로 차단함. SEC는 Grams 토큰이 미등록 증권이며, 따라서 발행이 증권법을 위반한다고 주장함. 결국 Telegram은 벌금 납부와 투자자 환불에 동의함.

Kik(Kin): 2020년, SEC는 Kik Interactive Inc.를 상대로 Kin이라는 디지털 자산을 통한 미등록 증권 발행 혐의로 소송을 성공적으로 제기함. Kik은 결국 500만 달러의 벌금을 납부해 혐의를 해결함.

BlockFi: SEC는 투자자가 암호화 자산을 BlockFi에 대여하고 회사가 제공하는 변동 월 이자 수익을 받는 것은 증권에 해당한다고 판단함. 또한 SEC는 BlockFi가 증권을 발행했으며 총 자산(현금 제외) 중 40% 이상을 증권에 투자했으며, 투자회사법(1940)의 등록 규정을 위반했다고 주장함. 결국 BlockFi는 SEC에 5000만 달러를 직접 지불하고, 미국 32개 주에 동일한 금액의 벌금을 납부해 유사한 혐의를 해결함. 이 합의는 당시 암호화 기업이 받은 최대 기록적 벌금을 의미함.

NEXO: SEC는 Nexo Capital이 미등록된 소매용 암호화 대출 상품(Earn Interest Product, EIP)을 발행 및 판매했다고 주장함. 2023년 1월 20일, 암호화 대출 플랫폼 Nexo는 SEC 및 주 규제기관과 합의를 맺고 총 4500만 달러의 벌금을 지불하고 대출 상품 제공을 중단하기로 함. SEC는 회사가 신속히 시정 조치를 취하고 위원회 직원들과 협력한 점을 고려해 Nexo와 합의함.

Kraken: SEC는 2023년 2월 암호화폐 거래소 Kraken이 제공하는 스테이킹 수익 서비스가 투명성 문제를 일으킨다며 증권 위반 혐의를 제기함. 같은 달 SEC는 Kraken과 3000만 달러의 합의를 맺었으며, Kraken은 수익을 제공하는 '암호화 스테이킹' 계획을 중단하기로 함.

암호화 수익 사업

미국의 규제는 증권형 토큰의 발행 및 거래 영역뿐만 아니라, 위에서 언급한 BlockFi와 NEXO처럼 금융상품 서비스에도 적용됨.

기업이 자금을 예치하고 일정한 이자를 지급하는 플랫폼을 제공한다면, 이러한 비즈니스 모델은 은행이나 금융기관의 예금 업무에 더 가까움. 이 경우 회사는 해당 지역의 법률 및 규제 규정에 따라 은행 또는 금융기관으로 등록하고 허가를 받아야 함.

미국에서는 연방준비제도(Fed), 연방예금보험공사(FDIC), 통화감독청(OCC) 또는 주급 은행 감독기관으로부터 허가를 받아야 할 수 있음. 이러한 기관들은 은행과 금융기관을 감독하며, 그 운영이 법률 및 규제에 부합하는지 확인함.

다른 국가 및 지역에서는 해당 은행 및 금융서비스 감독기관으로부터 허가를 받아야 할 수 있음. 예를 들어 유럽의 경우 유럽중앙은행(ECB)과 각국의 국가 은행 감독기관을 포함할 수 있음.

이러한 허가는 일반적으로 자본 요건, 리스크 관리 요건, 기업 지배 구조 요건 등을 충족해야 함. 또한 돈세탁 방지(AML) 및 고객 신원확인(KYC) 규정을 준수해야 함.

규제가 과거 유물인가?

더 많은 규제를 지지하는 사람들은 SEC의 정보 공개 요건 적용으로 인해 증권으로 분류된 토큰은 투자자들에게 더 많은 정보와 투명성을 제공할 것이라고 주장함. 그러나 암호화 지지자들은 그들의 프로젝트가 어느 정도 탈중앙화되어 있어 기존 규칙이 맞지 않다고 말하며, 암호화 거래 플랫폼은 자신들이 상장한 자산을 증권이 아닌 상품으로 간주해야 한다고 주장함. 미국에서 상품 및 파생상품 거래를 규제하는 법은 기업, 생산자, 농민들이 상품 가격 변동 리스크를 효과적으로 헤지할 수 있도록 하는 데 더 중점을 둠.

감독 기관의 검토가 강화되고 있음에도 불구하고, 암호화 산업은 결국 의회가 산업을 합법화할 새 법을 통과시키기를 기대하고 있음. 작년 민주당과 공화당은 암호화폐를 CFTC의 관할 범위에 포함시키고 스테이블코인 등을 포함한 다른 제품들이 더 합법화될 수 있도록 규제하는 여러 법안을 제출함.

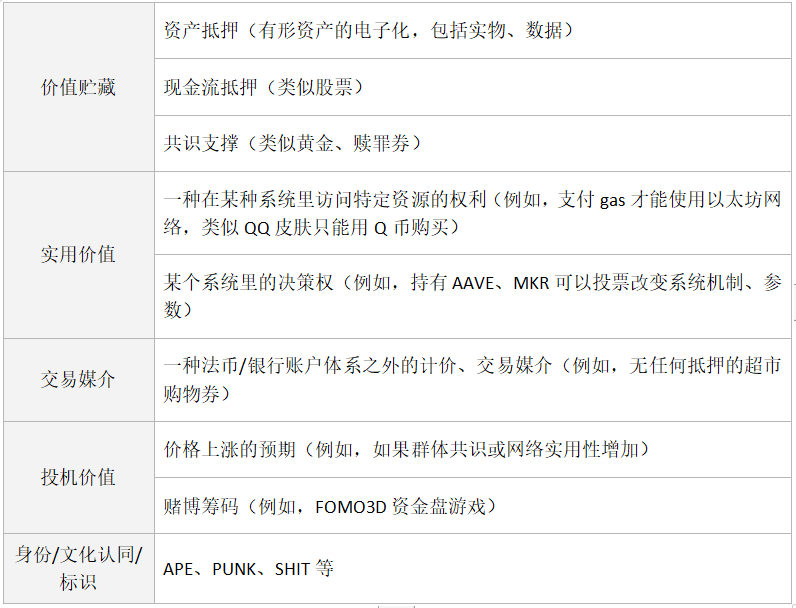

암호화 자산은 고유한 특성을 가지며 전통적인 증권을 넘어서는 다중 가치 원천을 포함할 수 있기 때문에, 90년 전의 증권법 프레임워크로만 규제하는 것은 이미 시대에 뒤떨어졌을 수 있음.

표 2: 암호화 디지털 자산의 가치 원천 분류. 출처: TrendResearch

표 3: 6월 소송 문서 이전에 SEC가 각종 소송에서 증권으로 정의한 암호화 자산. 출처: SEC, TrendResearch

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News