이더리움 상하이 업그레이드를 앞두고, ETH 스테이킹 수익을 최대한 과학적으로 얻는 방법은 무엇인가?

상하이 업그레이드를 앞두고 유동성 스테이킹 시장이 뜨겁다. 상하이 업그레이드 이후 언스테이킹 기능이 활성화됨에 따라 stETH 등의 디피깅(de-peg) 폭과 리스크가 크게 줄어들 것이며, 이는 더 많은 사용자들이 참여하기에 적합한 환경을 조성할 것이다.

본문에서는 주요 유동성 스테이킹 프로토콜들의 장단점을 자세히 비교하여, 자신에게 맞는 ETH 스테이킹 수익 방안을 찾는 데 도움을 드리고자 한다.

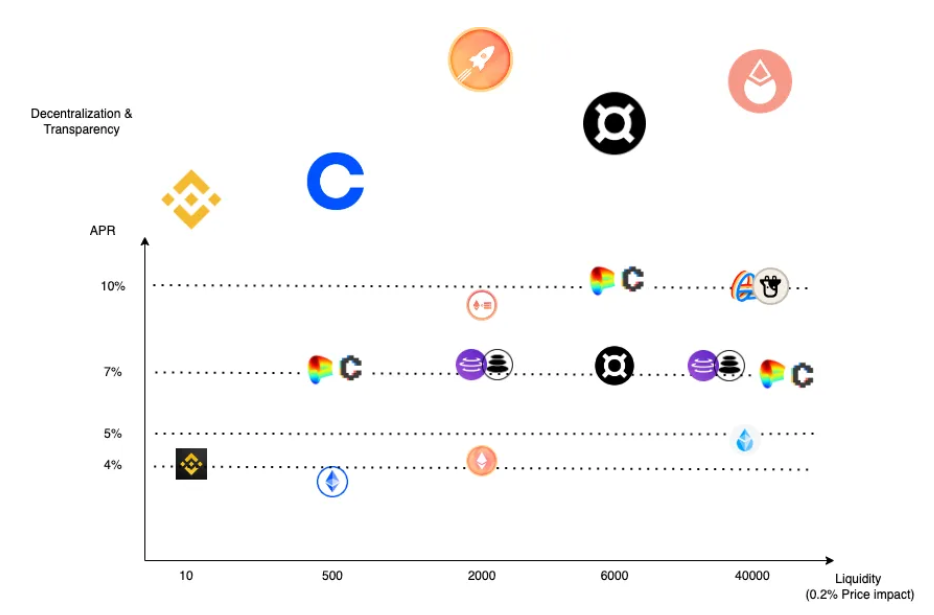

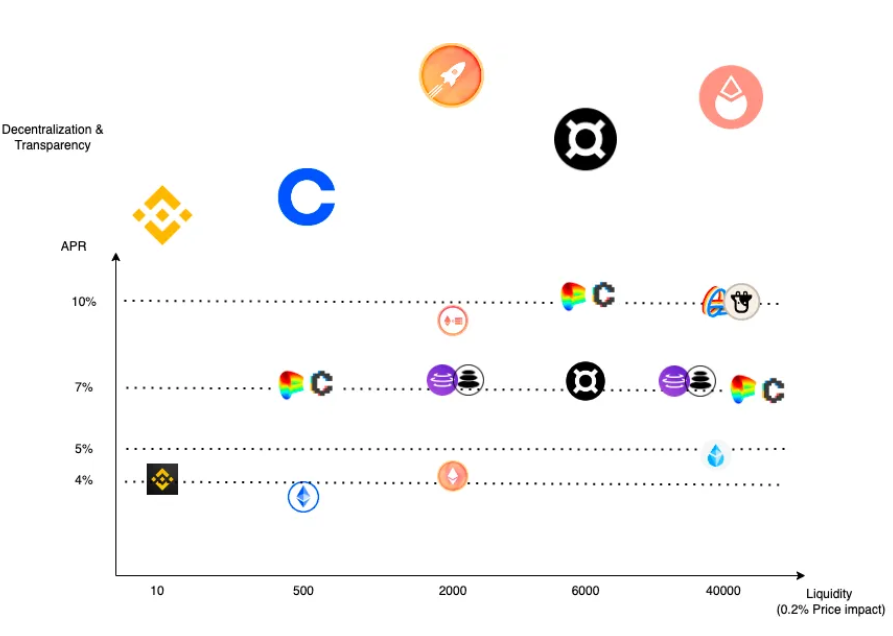

위 그림에서 보듯이 전체적으로 다음과 같은 특징이 있다:

수익률 면에서는 큰 차이가 없으며, 순수 스테이킹은 약 4~5%, AMM 활용 시 약 7% 수준이며, Frax는 초기 인센티브 덕분에 다소 높은 수익을 제공하고 있다;

유동성 측면에서는 큰 격차가 존재한다. 0.2%의 슬리피지(약 반나절의 순수 스테이킹 수익) 기준으로, stETH는 40,000개까지 매도 가능하지만 bETH는 고작 10개만 매도할 수 있다;

탈중앙화 및 투명성 측면에서는 DeFi가 CeFi보다 월등히 우수하다.

또한 채굴 수익 외에도 할인율(프리미엄 또는 디스카운트) 역시 수익률에 영향을 미치는 중요한 요소이므로 특히 주목할 필요가 있다.

Lido

유동성이 매우 좋고 활용 방식이 다양해 가장 보편적인 선택지이며, 대규모 자금을 운용하는 사용자에게는 최적의 옵션이다.

wstETH가 Op/Arbitrum 등 여러 레이어2 체인으로 크로스체인이 되었기 때문에 가스비가 크게 절감되었으며, 소액 사용자나 입문자 입장에서도 접근성이 우수하다.

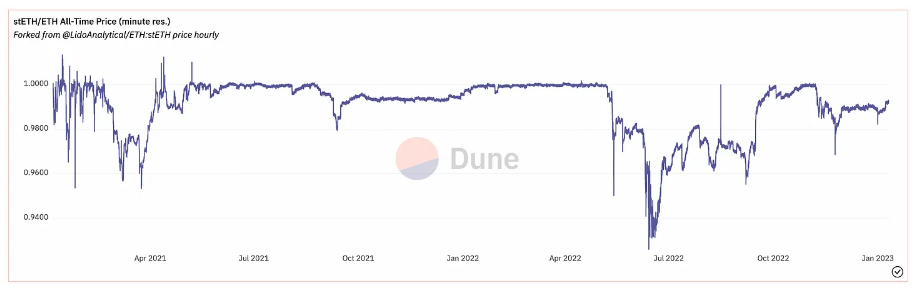

현재 stETH는 약 1%의 할인율을 보이고 있으며, 1inch.io를 통해 구매하는 것을 추천한다(L2에서도 동일하게 적용). 위에서 언급했듯이, 초보 사용자는 먼저 L2에서 경험을 쌓는 것을 권장한다.

stETH의 백엔드 노드 운영자는 현재 DAO의 승인제를 따르고 있어 완전한 투명성은 갖추고 있지만 허가 기반으로 운영되므로, 탈중앙화 수준에는 여전히 개선의 여지가 있다. 프로토콜은 노드 운영자 비용 및 재무금고 수입을 위해 10%의 수수료를 부과하는데, 이는 상대적으로 낮은 수준이다.

Lido에 대한 더 자세한 정보는 이 글을 참고하거나, Lido 중국어 커뮤니티에 가입하여 질문할 수 있다.

wstETH Arbitrum 생태계 소개

가스비가 적게 들고 수익률이 더 높다.

AMM:

Balancer: https://arbitrum.balancer.fi

Kyberswap: https://kyberswap.com/pools

Curve (출시 예정): https://arbitrum.curve.fi

대출(Lend):

Radiant(출시 예정): https://radiant.capital

옵션(Option):

Premia: https://premia.finance

Dopex(출시 예정): https://app.dopex.io/ssov

영구계약(Perp):

Mycelium(출시 예정): https://mycelium.xyz

Rocket Pool

특징은 "허가 불필요(No Permission Required)"로, 누구나 노드 운영자가 될 수 있다. 사용자는 16ETH를 가지고 서버에 노드를 구축할 수 있고, 나머지 16ETH는 비노드 운영자들이 제공한다.

저렴한 서버 자원을 보유한 사람에게 rETH는 이상적인 선택이며, RPL 보상을 받고 다른 사용자의 수수료 일부를 공유함으로써 수익률이 최대 9%까지 가능하다.

비노드 운영자로서 참여하는 경우, 프로토콜 수수료는 15%이며, 수익률이나 유동성 측면에서 큰 장점은 없지만 탈중앙화 정도는 다소 높은 편이다.

Frax

2022년 말에 출시되어 초기 인센티브 기간에 있으며, 현재 수익률이 높아 ARP 기준 sfrxETH는 7% 초과, Convex/Curve에서 LP를 제공하면 10% 이상의 수익을 기록 중이다.

다만 frxETH는 거의 할인되지 않아, 할인 폭 축소로부터 오는 추가 수익을 누릴 수 없다.

frxETH 프로토콜 수수료는 10%이며, 현재 노드 운영자에게 별도의 수수료를 지불하지 않고 있는 것으로 보이며, 자체 운영 가능성도 제기되고 있어 중심화 정도가 앞선 두 프로젝트보다 다소 높다.

전반적으로 Frax/Curve 생태에 익숙하거나 전문적인 DeFi 사용자에게 적합하다.

frxETH의 설계 원리

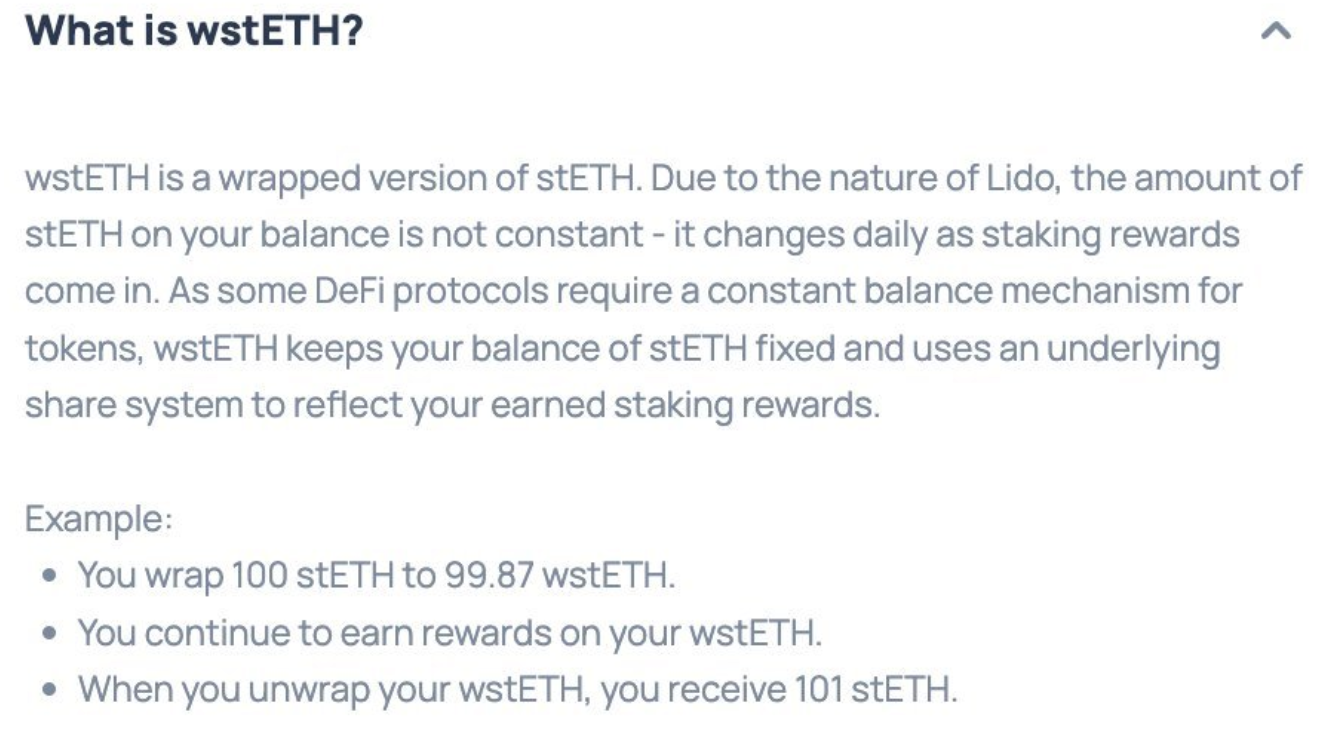

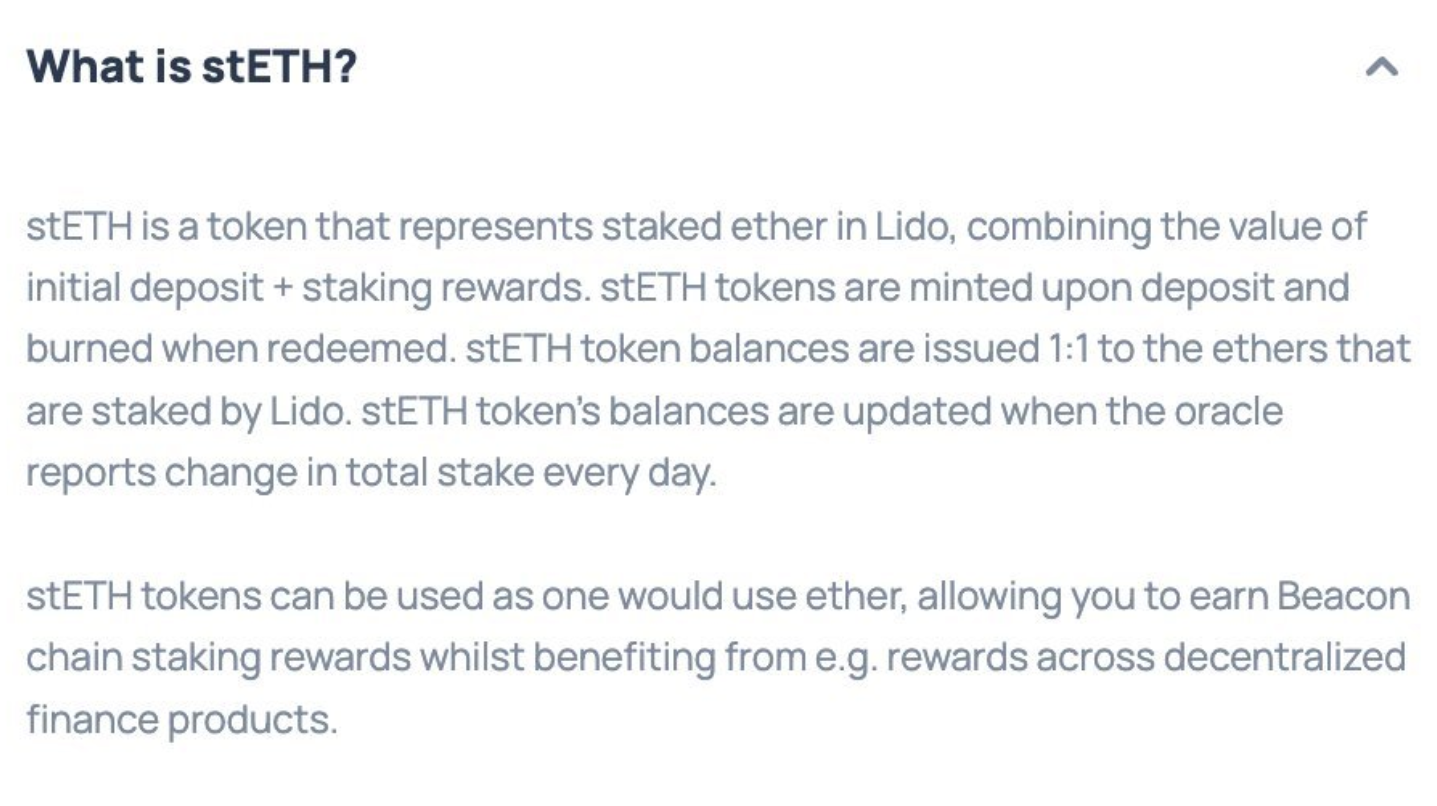

frxETH = 스테이킹 보상을 포함하지 않은 stETH

sfrxETH = wstETH + frxETH 부분의 스테이킹 보상

frxETH의 설계는 매우 독창적이다. 사용자가 stETH를 Frax에 예치하면 1:1 비율로 frxETH를 받게 되며, 이는 1ETH = 1WETH와 동일한 개념이다.

스테이킹 수익을 얻기 위해서는 반드시 frxETH를 sfrxETH로 스테이킹해야 한다. 만약 frxETH 보유자 중 절반이만 sfrxETH로 전환한다면, sfrxETH 보유자는 두 배의 수익을 얻게 된다.

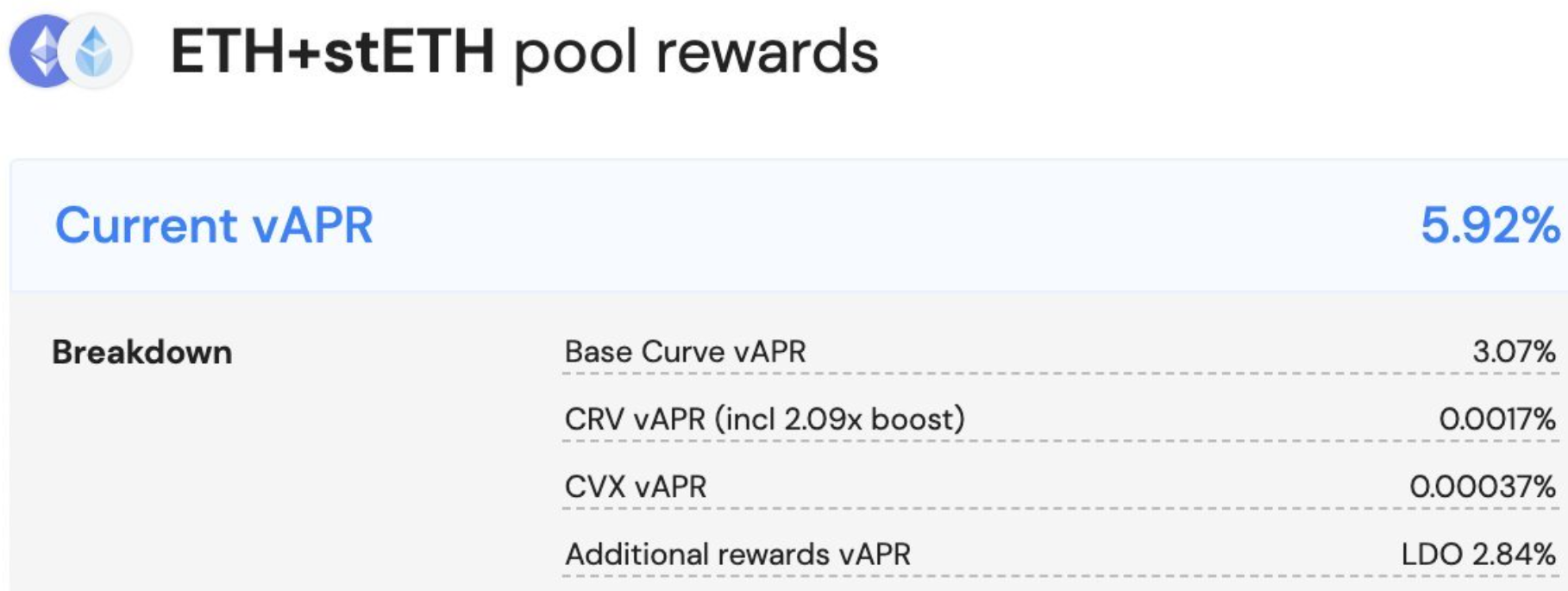

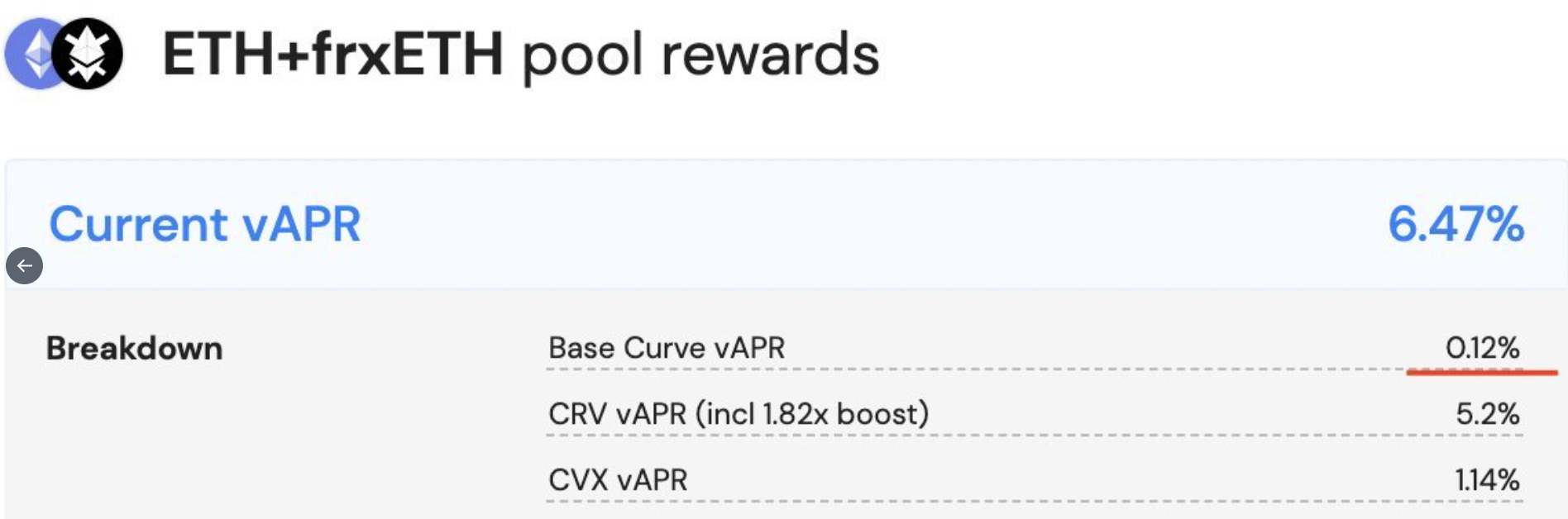

Convex 데이터를 살펴보면, stETH-ETH 풀의 기본 vAPR이 frxETH-ETH 풀보다 훨씬 높은 이유가 무엇일까?

이는 LP가 stETH의 스테이킹 보상도 함께 받기 때문이며, 따라서 Lido는 목표 APR과 유동성을 달성하기 위해 더 적은 양의 LDO 인센티브를 분배할 수 있다.

Frax는 막대한 수량의 CVX를 보유하고 있어 crv 보상에 대한 뇌물(bribe)로 활용할 수 있다. 알고리즘 스테이블코인 이야기가 수그러든 지금, Frax는 CVX를 다른 용도로 전환하려는 의도를 갖고 있을 수 있다. 즉, Curve 내에서 스테이킹 보상을 직접 제공하는 대신 crv 보상을 활용할 수 있는데, 이것이 바로 frxETH가 스테이킹 보상을 별도로 요구하도록 설계된 이유일 수 있다.

Coinbase

Coinbase의 ETH2.0 서비스에서 시작되었으며, 수수료는 25%이다.

전반적으로 특출난 점은 없으며, 미국 내 규제 준수를 필요로 하는 기관에게 적합할 수 있다.

큰 할인율이 발생할 때 일시적인 알파 기회가 있을 수 있으므로 지속적인 모니터링이 필요하다.

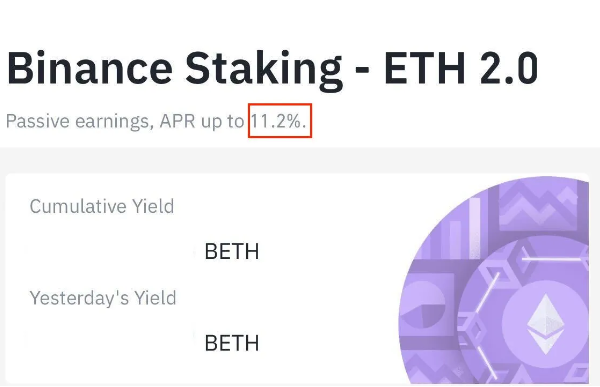

Binance

Binance의 ETH2.0 서비스에 ETH를 예치하면 bETH를 획득할 수 있으며, 현재 2차 시장에서 약 3%의 할인율을 보이고 있다.

바이낸스는 수수료 및 백엔드 노드 운영자 정보 모두 비공개이며, 인터페이스 상에서도 '사용자 본인 검증 결과 약 4%'라는 문구로 오해를 유발하고 있다. 실제로는 약 20% 수수료를 부과하고 있을 가능성이 높으며, 하위 레벨에서 Ankr 등 바이낸스가 투자한, 감시 책임을 위반한 전력이 있는 노드 운영자들에게 위탁했을 가능성도 작지 않다.

유동성이 극히 부족하며, 단 10bETH 거래에도 0.2% 슬리피지가 발생한다. DeFi 레고(호환성)도 거의 없고, 큰 할인율로 매수하는 경우 외에는 매력적이지 않다. 절대로 직접 예치하지 말고, 반드시 현물 시장에서 bETH를 매수해야 한다.

또한 사실상 CeFi 기관에 ETH를 예치하는 대부분의 사용자들도 이미 간접적으로 스테이킹 혹은 유동성 스테이킹에 참여하고 있다. 예를 들어 Celsius처럼 예금을 받아 임의로 운영하는 사례(유동성 문제로 쉽게 붕괴 가능),

또는 Matrixport처럼 투명한 제품을 제공하는 사례도 있다. 결국 본인이 직접 스테이킹이나 유동성 스테이킹을 하지 않더라도, 기관에 예치하면 명시적·암묵적으로 해당 작업이 이루어진다.

정리

수익률(수수료), 유동성, 할인율, 리스크 — 이 네 가지 요소는 유동성 스테이킹 참여 시 핵심 평가 기준이며, 각 프로토콜의 이 네 가지를 합리적으로 비교하면 자신에게 맞는 최적의 방안을 찾을 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News