탈중앙화 안정화 경쟁 구도 점검: GHO, crvUSD, Dinero, dpxUSD, 누가 승자가 될 것인가?

작성: Chinchilla

번역: TechFlow

스테이블코인은 암호화폐에서 가장 위대한 혁신 중 하나다. 하지만 새해가 시작되면서 스테이블코인의 지형은 어떻게 바뀔까?

- GHO

- crvUSD

- Dinero

- dpxUSD

스테이블코인은 사용자를 DeFi로 유입시키는 데 활용될 수 있다. 또한 발행 프로토콜의 원생 생태계로 유동성을 끌어들이는 역할도 할 수 있다. 실제로 프로토콜의 수익(그리고 아마도 토큰 가격)을 증대시키기 위해 원생 스테이블코인에서 지배적인 위치를 차지하는 것은 매우 중요할 수 있다.

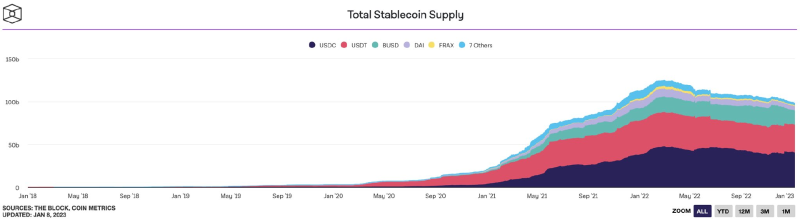

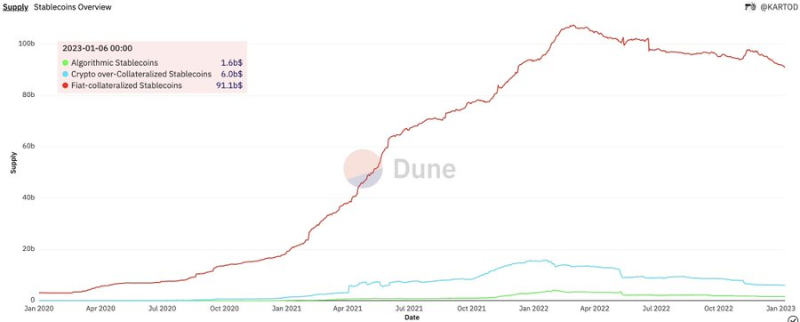

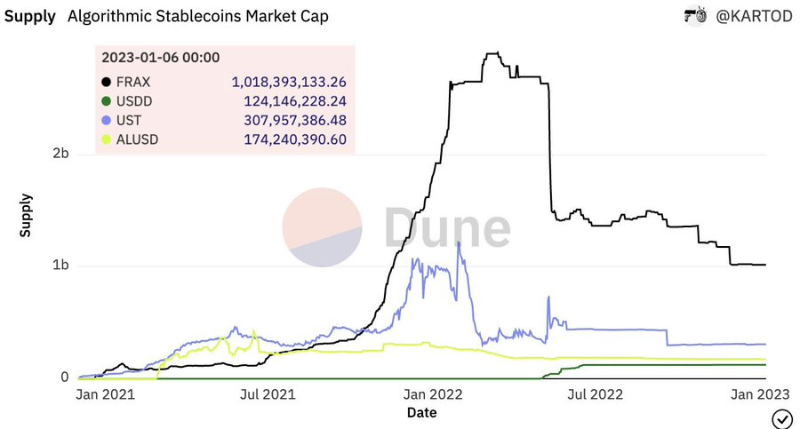

따라서 먼저 현재 상황을 간략히 살펴보자. Dune의 데이터 분석이 보여주듯이 지금까지 법정화폐 담보 스테이블코인은 과잉 담보 및 알고리즘 스테이블코인보다 훨씬 더 널리 사용되어 왔다.

하지만 약세장에서도 여전히 타격을 입었다.

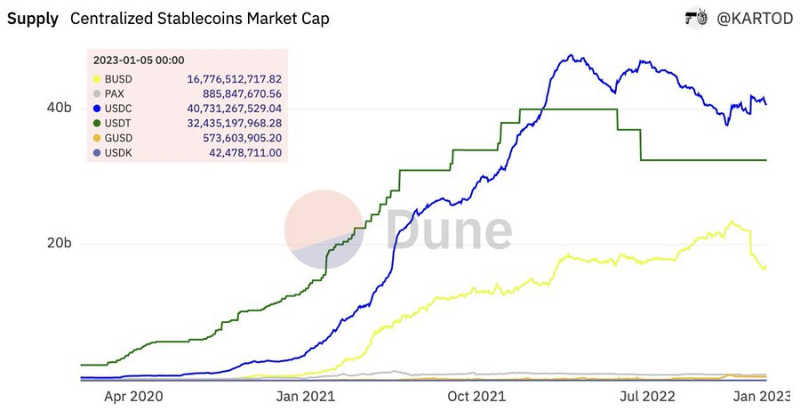

좀 더 구체적으로 말하면, BUSD는 2022년에 상당한 성장을 보였지만 USDT와 USDC는 하락세를 보였으며, 최근 바이낸스를 겨냥한 FUD(공포·불확실성·의심)로 인해 수십억 달러의 총 공급량을 잃었다.

하지만 여전히 달러에 고정된 코인의 약 92%는 중앙화된 실체에 의해 뒷받침되고 있다.

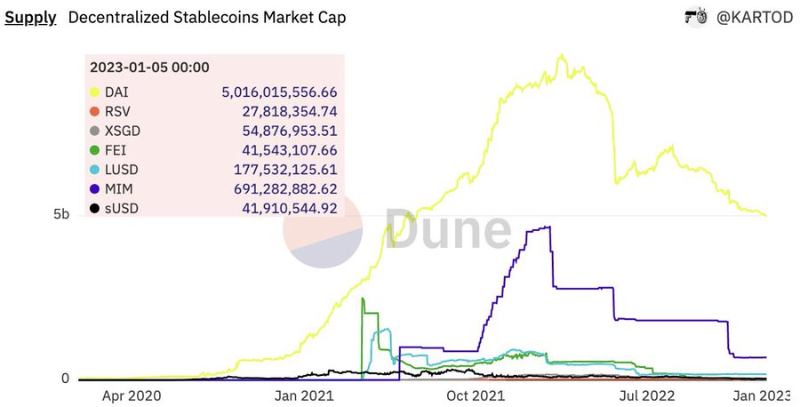

또한 루나 붕괴 이후, 탈중앙화 및 알고리즘 스테이블코인은 신뢰 면에서 큰 타격을 입었다. 이들의 시가총액은 중앙화된 코인들과 비교할 수 없지만, DAI, LUSD, FRAX, MIM과 같은 코인들은 따라잡기 힘든 상황이다.

다음과 같은 다른 실패 사례들도 기억해야 한다:

-

Waves의 Neutrino USD (USDN);

-

Near Protocol의 USN;

-

Tron의 USDD.

이제 현재 상황을 살펴봤으니, 중앙화된 스테이블코인에 대항해 점유율을 확보하려는 프로토콜들을 살펴보자.

Aave의 $GHO

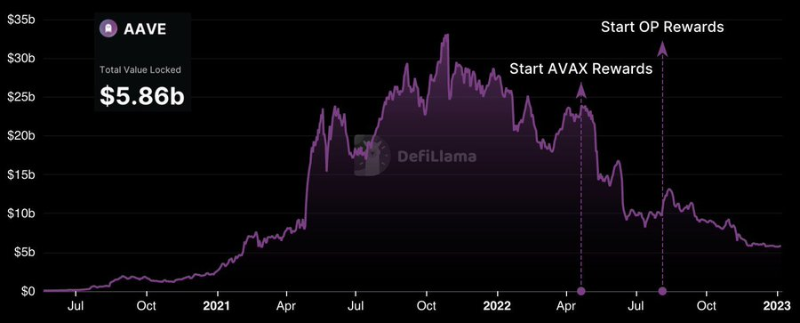

Aave는 DeFi의 기반 중 하나다. 약세장에서도 Aave의 TVL은 58.6억 달러를 유지하고 있다. 작년 여름, Aave는 거버넌스가 관리하는 과잉 담보 스테이블코인 GHO를 출시한다고 발표했다.

"Facilitators(설명자)"는 Aave 거버넌스의 관리 하에 GHO를 발행하고 소각할 수 있다. 또한 Aave 토큰을 보유한 사용자는 할인된 금리로 GHO를 발행할 수 있다. 이 프로토콜은 arbitrage(차익거래) 개념을 기반으로 GHO의 가격 안정성을 유지한다.

게다가 이 메커니즘은 외부 가격 오라클에 의존하지 않는다. UST 붕괴 후에는 이것이 무섭게 들릴 수 있지만, 그 메커니즘은 상당히 다르다.

UST의 차익거래는 자체 변동성 자산(Luna)의 균형에 기반했지만, GHO는 다양한 토큰 바구니로 과잉 담보된다.

Curve의 $crvUSD

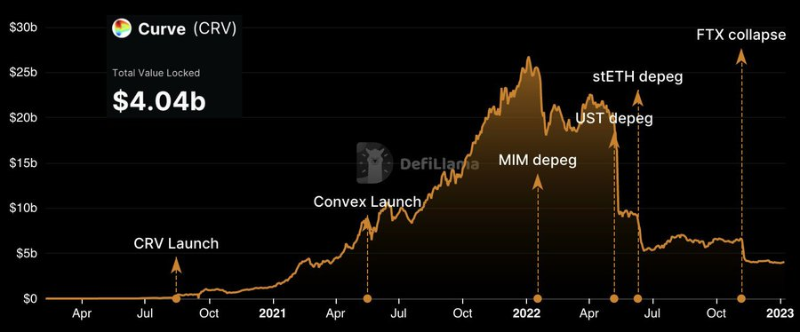

Curve는 암호화폐 생태계의 또 다른 이정표다. 거래량 기준으로 모든 DeFi 중 2위이며, 7일 동안 13.6억 달러를 기록하며 전체 시장의 22%를 차지한다.

Aave와 마찬가지로 Curve도 작년 여름 새로운 스테이블코인 crvUSD를 출시하겠다고 발표했다.

창립자는 crvUSD가 과잉 담보될 것이라고 확인했다. 그러나 Curve 팀은 두 가지 인상적인 혁신을 갖고 있다. 하나는 백서에 이미 공개되었고, 다른 하나는 아직 소문 단계다:

- LLAMA(대출-청산 AMM 알고리즘);

- LP(유동성 제공자) 지원.

LLAMA는 부채 포지션(스테이블코인)의 지속적 청산 메커니즘을 가능하게 한다. 즉, Dai와 달리 충격 사건 발생 시 담보 포지션이 서서히 청산된다. 이러한 부드러운 과정은 시장 변동성 속에서 손실을 방지할 수 있다.

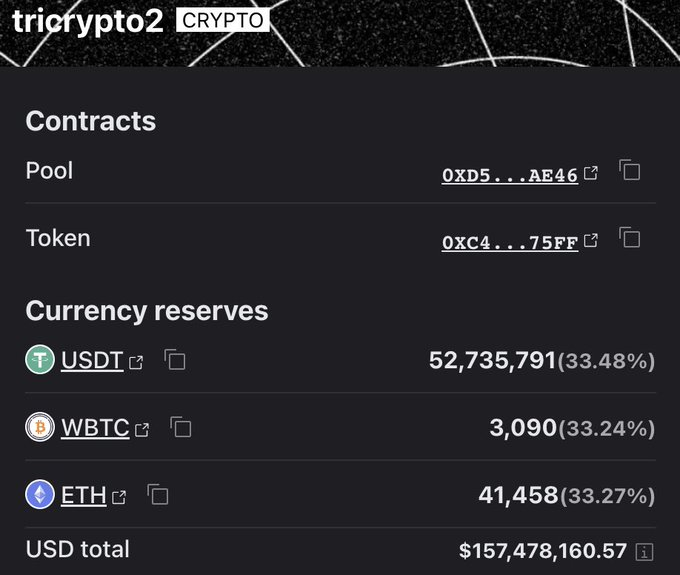

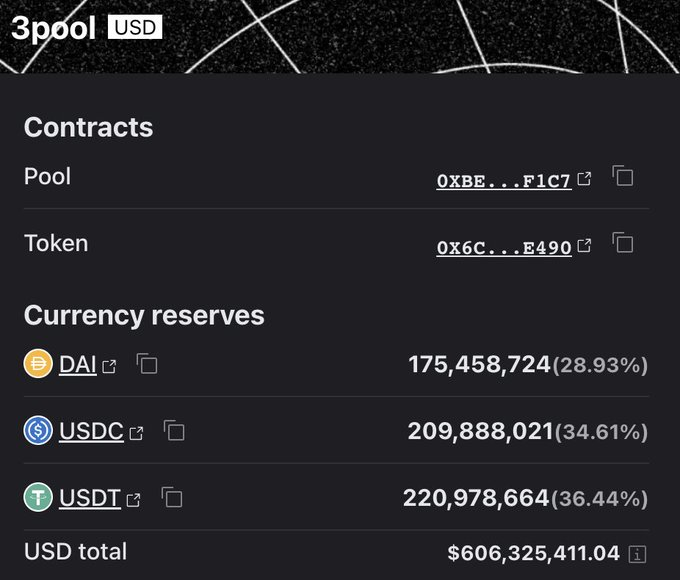

crvUSD는 tricrypto2와 3pool에 의해 과잉 담보된다. 아직 추측이지만, crvUSD가 Curve의 유동성 풀로부터 지원받을 것이라는 소문이 많아지고 있다:

-

tricrypto2: USDT, wBTC, ETH로 구성됨.

-

3pool: DAI, USDC, USDT로 구성됨.

Redacted Cartel의 $Dinero

Redacted Cartel 팀은 몇 달 전 자신들의 첫 번째 스테이블코인을 출시할 것이라고 발표했는데, 이는 완전히 이더리움으로 과잉 담보된 스테이블코인이다.

단계별로 진행될 예정이며, 첫 번째 단계는 2023년 1분기에 출시될 예정이다.

아시다시피 Redacted 생태계는 DeFi 프로토콜에 체인 내 유동성, 거버넌스, 현금 흐름을 부여한다. 따라서 이 스테이블코인의 핵심은 인센티브일 수 있다.

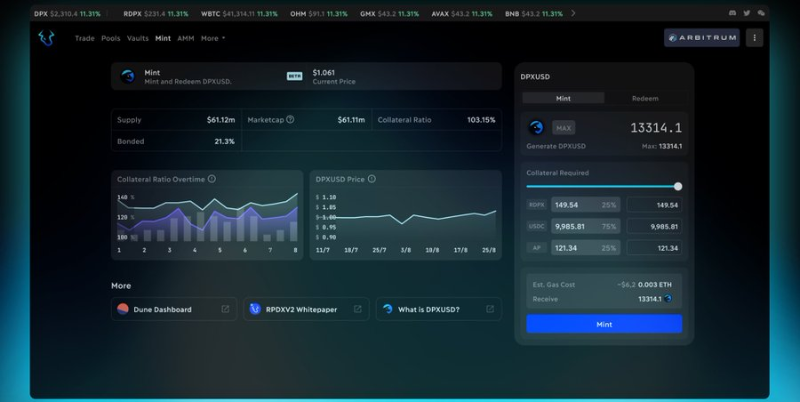

Dopex의 $dpxUSD

Dopex는 암호화폐에서 가장 흥미로운 옵션 프로토콜 중 하나다. Arbitrum을 기반으로 하고 있으며 계속해서 혁신하고 있다. 정확한 시간은 알 수 없지만, 팀은 미래에 dpxUSD를 출시할 계획이라고 발표했다.

dpxUSD는 다음으로 지원받는다:

- 75% USDC

- 25% rDPX

이 스테이블코인은 rDPX와 USDC를 유동성 페어로 결합하여 할인 형태의 인센티브를 제공함으로써 발행된다.

그러나 디커플링(탈착) 사태가 발생하면 어떻게 될까? 세 가지 가능성 있다:

-

프로토콜이 LP에서 dpxUSD를 제거하여 풀이 다시 페깅을 재조정하도록 강제한다.

-

고래가 dpxUSD를 매수하며 개입하되, 이는 신뢰에 기반한다.

-

극단적 사건 발생 시, dpxUSD는 관련 자산의 할인가(0.75 USDC + 0.25 rDPX)로 상환된다.

마지막 전략은 기초 담보가 수익을 창출하고 있으며, 그 가치가 dpxUSD의 달러 가치보다 높아야 하므로 차익거래 기회를 제공한다.

결론

지금까지 다가올 스테이블코인들에 대한 개요를 살펴보았다. 하지만 최근 시장에 진입한 Frax Finance(FRAX)와 Liquity(LUSD) 같은 프로젝트도 잊어서는 안 된다:

-

Frax는 부분적으로 담보로, 부분적으로 알고리즘으로 뒷받침되는 스테이블코인이다;

-

LUSD는 ETH로 지원된다.

요약하자면, 역사는 우리가 탈중앙화 스테이블코인이 자주 실패하거나 메커니즘을 변경해야 한다는 것을 보여준다. 혹은 MakerDAO가 2020년 3월 DAI 붕괴 당시 일어난 일을 생각해보라. 그들은 100% ETH 지원에서 약 50% USDC 지원으로 전환해야 했다.

따라서 이 프로토콜들 중 일부가 DeFi에 놀라운 솔루션을 배치하는 데 '오랜' 역사가 있더라도, 우리는 항상 혁신은 언제나 위험을 동반한다는 것을 명심해야 한다. 게다가 향후 몇 년간 이 자산 클래스에 대한 규제도 도래할 것이다.

비록 그렇더라도, 내가 언급한 모든 프로토콜들은 암호화폐의 근본적인 혁신을 시도하고 있다. 주요 토큰 발행자가 스테이블코인을 내놓거나 수십억 달러의 TVL을 가진 대출/예금 dApp이 스테이블코인을 출시하는 경우는 전에 본 적이 없다. 이러한 모든 혁신은 업계를 완전히 변화시키려는 시도다.

우리는 유동성과 투표권을 얻기 위한 Curve 전쟁에 익숙해져 있다. 하지만 스테이블코인 전쟁은 점유율과 현실 세계 유용성을 확보하는 다음 단계가 될 수 있다. 우리의 목적은 권력을 중앙화된 실체로부터 되찾아 탈중앙화에게 돌려주는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News