変動から安定へ:史上初の完全版DeFi固定金利プロトコル大図鑑(上)

TechFlow厳選深潮セレクト

変動から安定へ:史上初の完全版DeFi固定金利プロトコル大図鑑(上)

DeFi貸付プロトコルの未返済債務総額は約236億ドルである。これに対して、世界の債務市場は推定128兆ドルとされており、より多くのユーザーおよび機関がDeFi市場に参入するにつれて、固定金利への需要は確実に継続的に成長している。

著者:

Ethan C., EM3DAO, EVG, Hakka Financeリサーチャー

Lucien Lee, Hakka Finance CEO

Ping Chen, Hakka Financeファウンダー

DeFiは日々目覚ましい発展を遂げており、取引と貸借はその中で最も重要な二大柱である。

取引の面では、金融史上かつてないAMM方式が注文簿(orderbook)を凌駕し、オンチェーン流動性の模範となった。一方の貸借市場も、P2Pレンディングから全面的にP2Poolモデルへと移行している。

Aaveの前身であるEthlendは、orderbook方式のP2P貸借モデルを示した。明確な満期日と固定金利というメリットがあるものの、十分な流動性が得られずマッチング効率が極めて低く、結果としてDeFi市場から淘汰された。

これに取って代わったのがCompoundやAaveのような、需給によって金利を調整する永続的資金プール型の貸借モデルである。

しかし満期日の欠如により、貸借は他の手段を通じて需給均衡を維持しなければならない。例えばレンディングプールでは「利用率-金利」のフィードバック制御メカニズムが用いられる:需要が供給を上回れば金利を引き上げ、預入・返済を促進する。逆に供給過剰時には金利を引き下げ、借り入れ・引き出しを促す。

Aaveは固定金利借入機能を備えていると称しているが、実際には固定金利借入に対しても金利引き上げのメカニズムを保持している。つまり金利の変動は、永続的貸借プールにおける必然的な現象であると言える。

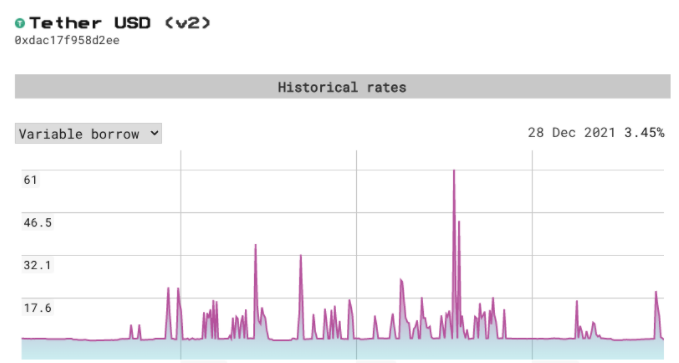

だが変動金利は、長期的な財務計画やレバレッジ取引にとって好ましくない。特にDeFiにおける金利の高ボラティリティは、変動金利ローンのリスクを非常に高くする。たとえば2021年下半期のAaveにおけるUSDTの借入金利を見てみると、その変動幅は大きく急激であり、1日で3.73%から61%へと急騰したことがある(2021/10/29~30)。このような高い不確実性は、DeFiのさらなる市場規模拡大を妨げている。対照的に、伝統的な金融市場では大多数の債務市場が固定金利ローンによって支えられており、安定的で予測可能な金利により、投資家はポートフォリオに対してより強いコントロール感を得られ、複雑な金融商品を積極的に利用できるようになる。

2021年下半期におけるAaveのUSDT借入金利の変動範囲は3.16%~61%

また、貸借はポートフォリオ構築の基本要素として、予測可能な金利が期待されることが多い。例えば不動産担保証券や公共債などを基盤とする元本保証型ファンド、あるいは固定金利でのビットコインレバレッジポジションなどである。予測可能な金利は、近代的金融商品の発展における基盤とも言える。

本稿執筆時点において、DeFi貸借プロトコルの未償還債務総額は約236億ドルである。対して、世界の債務市場は推定128兆ドルに達しており、今後さらに多くのユーザーと機関がDeFi市場に参入するにつれて、固定金利に対する需要は着実に成長していくだろう。したがって我々は大胆に予測する――固定金利プロトコルこそが、DeFiの新たな聖杯となり、次なるDeFi爆発的成長に不可欠な基盤となるだろう。

DeFiにおける固定金利メカニズム

DeFiは金利収益資産(Yield)が星のように輝き交差する銀河である。貸借、AMM LPの取引手数料、流動性マイニング、収益アグリゲーションなど、DeFiの至る所に金利収益資産が存在する。これらのブロックチェーン上の金利はすべて市場の力によって動的に決定されており、常に変動している。市場参加者のリスク許容度の違いに対応するため、多くの製品が固定金利型DeFi商品の開発に挑戦しており、その中でも固定金利貸借が最大のカテゴリとなっている。ユーザーは預入時に将来の収益を事前に把握したい、または借入時にコストを確定させたいと考えており、市場の変動によって想定以上の借入コストがかかることを避けたいのである。本稿では、Yield Protocol、Notional Finance、HiFi、Pandle Finance、Element Finance、Swivel、Sense Protocol、Barnbridge、Trancheの9つの固定金利プロトコルを取り上げ、それぞれの固定金利形成方法の違いについて分類しながら解説する。

メカニズム概要

まず最も重要なのは、「固定金利」の出所である。前述のCompound/Aaveの預入金利などの変動金利は、レンディングプール内の需給バランスの変化に起因する。誰かが市場変動の影響を受けない固定収益を得たい場合、プールとの取引から脱却し、相手方を見つけて一定の利息支払いを保証してもらう必要がある。この保証された利息の出所は二通りある:一つは借り手が固定金利を支払う方式、もう一つは貸し手側の金利再分配によるものである。

1. 固定金利貸借:Fixed-rate Loan

借り手が固定金利を支払う方式は、Bitfinexでの貸付と本質的に近い。つまり、満期日・額面・固定金利をあらかじめ合意して貸借を行うものである。ただし、これをブロックチェーンに適した形に改良し、P2PからP2Poolへ移行し、AMMを活用して価格(金利)発見を行う点が異なる。

こうした目的を実現する仕組みの一つが「ゼロクーポン債券の取引」である。ゼロクーポン債券(Zero coupon bond)とは利息を支払わない債券であり、通常は額面価格よりも割引価格で取引され、満期日に額面価格で償還される。貸し手は割引価格でゼロクーポン債を購入することで、固定金利の預金と同等の効果を得られ、満期日に額面分の資金を受け取ることができる。一方、借り手は資産を担保として提供し、ゼロクーポン債を発行して現金に換える。担保品を回収するには、満期後に債券の額面分を返済する必要がある。システムから借りたゼロクーポン債の額面と売却によって得た現金の差額が、実質的な借入金利となる。借入コストは預金収益と一致するため、需給のバランスを通じて貸借双方が納得できる固定金利が市場で決定される。

例として、借り手が資産を担保に1年物の額面$1,100のゼロクーポン債を発行し、市場で$1,000で売却するとする。貸し手にとっては、$1,000を投資して1年後に$1,100を受け取るという、年利10%の固定金利投資となる。一方、借り手も$1,000を年利10%で1年間借り入れたことになる。ゼロクーポン債を用いた固定金利設計の利点は、利息の支払いがないためリインベスメントリスク(再投資リスク)が発生しない点にある。つまり、受け取った利息を再投資する際に市場金利が変動すれば、最終的な収益も不確実になってしまうが、ゼロクーポン債は購入時点で完全に収益が確定する投資手段と言える。

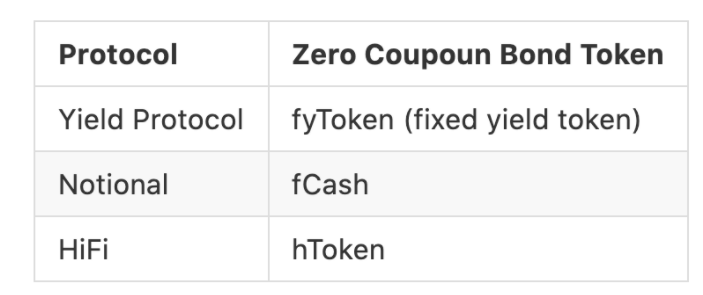

関連プロトコル:Yield Protocol, Notional Finance, HiFi

2. 金利の再分配:Yield Redistribution

前者は独立した貸借市場であるのに対し、もう一つのアプローチは既存の金利源(変動金利預金やYield Farmingなど)を基盤として、金利そのものを取引対象とするサブマーケットを創出するものである。取引モデルの違いにより、「元本・金利の分離」と「構造型商品」の二種類に分けられる。

2–1. 元本と金利の分離(Split Principal & Interest)

ある収益源に対して、投資のリターンを元本と金利の二つに分割し、それぞれに価格を設定することができる。たとえば、「Aaveに$10,000のUSDCを預け入れた場合、1年後に得られる金利」を商品として販売できる。もし誰かが$400のUSDCでそれを購入すれば、あなたは事実上4%の固定金利投資を達成したことになる。これは、A氏とB氏がそれぞれ$9,600と$400を出し合ってAaveに投資し、1年後にA氏が$10,000、B氏が残りを受け取ると約束することで、事前に利益配分を決めることに相当する。この仕組みを実現するために、貸借プロトコル内の元本と金利を分離し、両方をトークン化する。金利トークンの価格は、満期までの期間において市場の将来金利への期待値に基づいて変動する。一方、元本トークンはゼロクーポン債と同様であり、満期後に額面価格で資産を引き出すことができる。満期前には、当該資産の時間的価値に応じて割引価格で取引される。

以上の例から、元本と金利の分離がいかに固定金利貸借を実現するか理解しやすい。一方で固定金利借入を実現するには、借入時に金利トークンを購入する方法がある。理論的には、借入金利と貸出金利の変動相関が非常に高い場合、借入金利の変動は金利トークンの価値変動によって相殺され、固定金利借入の効果を得られる。しかし実際には、資金利用率の状況によって借入・貸出金利の動きは必ずしも一致せず、部分的なヘッジ効果しか得られないことが多い。

関連プロトコル:Element Finance, Pendle Finance, Swivel, Sense Protocol

2–2. 構造型商品(Structured Product)

貸借プロトコルにおける預金金利は変動的である。将来の金利が不確実であり、各個人のリスク許容度や資金の機会費用も異なるため、リスクを個々のニーズに応じて再配分することが可能である。

構造型ファンドは、投資家の市場見通しの違いに応じて金利収益を異なるレベルに分割し、再構成された金融派生商品を作り出すことができる。

本質的には一種のレバレッジファイナンスであるが、固定金利債の販売収入は通常、同じ変動金利資産の追加取得にも使われるため、実際の効果は元本・金利の分離と類似しており、金利の再分配の一種とも言える。

たとえば、5%を境界とした二段階構造のファンドを設計できる。Aクラスはリスクが低く優先的に収益を受け取る(固定金利)、Bクラスはリスクが高く高収益を狙う(変動金利)という形である。ファンドの資金はすべてAaveに貸し出される。最終的に累積金利が5%を超えた場合、Aクラス投資家は約定された5%の収益のみを受け取り、Bクラス投資家が超過分の報酬を得る。逆に5%に満たない場合は、Bクラス投資家の資金がAクラスの不足分を補填し、Bクラスの投資がすべて失われるまで続く。

関連プロトコル:BarnBridge, Tranche

各プロトコル紹介

固定金利貸借

DeFiで固定金利貸借を実現する最も簡単な方法は、ゼロクーポン債の発行・購入である。

ゼロクーポン債は借用書の一種であり、発行者は保有者が満期日に額面価格と1:1で交換できることを保証する。ただし資金には時間的価値があるため、満期日前は割引価格で流通する。この割引の大きさは市場金利と満期までの期間によって異なり、割引が大きいほど満期時の収益は高くなる。

貸し手は割引価格でゼロクーポン債を購入し、満期日に額面価格で資産を引き出すことで、固定金利貸付を実現する。一方、ゼロクーポン債は借り手によって提供され、借り手はまず資産を過剰担保として預け入れ、その後ゼロクーポン債を発行して現金に換えることで、固定金利借入を達成する。

各プロトコルの主な違いは、ブロックチェーンに適した方法でゼロクーポン債をどのように価格決定するかにある。詳細は後述のAMMセクションで議論する。

固定金利貸借プロトコルのトークン名称対応表

Yield Protocol

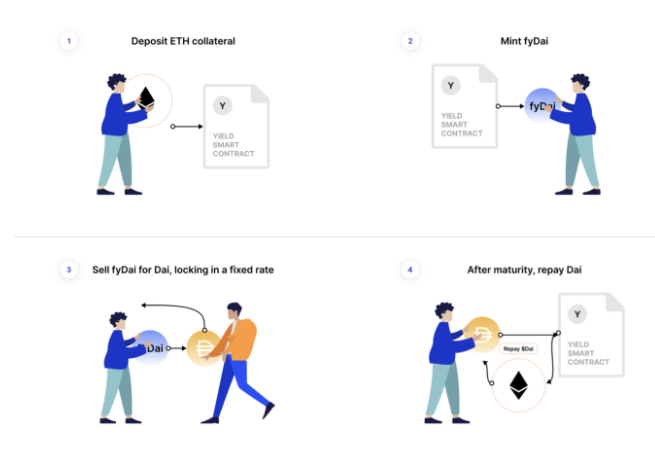

Yield Protocolは、ゼロクーポン債(fyDai)を用いて固定金利貸借を実現するプロトコルであり、満期後にはfyDaiを1:1でDaiに換えることができる。

固定金利預金と借入のメカニズムは以下の通りである:

固定金利預金:割引価格でゼロクーポン債(fyDai)を購入し、満期後に換金することで固定金利収益を得る。

例:Aliceが1000 DAIで1050 fyDaiを購入。1年後に満期を迎えた場合、1050 DAIに換金でき、年利5%の固定金利預金と同等となる。

固定金利借入:ETHを担保として預け入れ、fyDaiを発行してDaiに換える。fyDaiは割引価格で取引されるため、得られるDaiの数量は少なくなる。この差額が事前に確定した借入コストとなる。

例:Bobがプロトコル内で1 ETHを担保として預け、年利5%で1000 DAIを1年後に返済する条件で借り入れる。満期時、Bobはシステムに対して1050 fyDaiを返済し、はじめて担保を回収できる。

なお、Yield Protocol V1ではサービス全体がMakerDAO上に構築されており、満期後にポジションをMakerDAO内に移管することで、固定金利から変動金利へと切り替えることが可能だった。このとき、預金側はDai Savings Rateを受け取り、借入側はstability feeを支払うことになる。

新版のV2ではMakerDAOとの連携を廃止したが、その代わりにMakerDAOの制約から解放され、yvUSDCやENSなどより多様な担保資産をサポートできるようになった。また、USDCなど他の通貨での借入も可能になった。

さらに、ゼロクーポン債の価値は時間とともに変化するため、Yield Protocolは新しいAMM曲線「YieldSpace」を開発した。この曲線はゼロクーポン債の流動性プールに適しており、資金効率を高める特性を持つ。現在では関連プロトコルのAMM標準となっている。

流動性ポジション管理

各期のゼロクーポン債は異なる満期日と価格を持つため、取引のためには各期ごとに独立した流動性プールが必要となる。現在、Yield Protocolの各期は6ヶ月ごとに設定されている。流動性提供者が頻繁にポジション調整を行わなくてもよいよう、満期後には自動的に最新の期に流動性が移行する仕組みになっている。これにより、ガス代をかけずに継続的に取引手数料収益を得ることができる。

Notional

Notionalも、ゼロクーポン債(fCash)の取引および担保による発行を通じて固定金利貸借を実現する。金利は市場の需給によって決定される。

Yield Protocolとの最大の違いは、Notionalの基盤資産がcToken(Compoundの預金証明書)である点にある。ゼロクーポントークンの流動性プールはfCash/cTokenであり、プール内の資金は時間とともに金利を獲得できるため、流動性提供者の資金効率が向上する。

固定金利預金と借入のメカニズムは以下の通り:

固定金利預金:借り手がDAIを支払うと、システムはまずそれをCompoundに預けてcDAIを取得し、次に流動性プールでゼロクーポン債fDAIを購入する。購入価格が固定金利の水準を決定する。

固定金利借入:ETHを担保として預けることでfDAIを発行し、それをcDAIに売却。最後にCompoundからDAIを引き出すことで固定金利借入を実現。fDAIとDAIの差額が借入コストとなる。

プール内の基盤資産がcTokenであるため、満期後には固定金利が自動的にCompoundの変動金利に切り替わる。

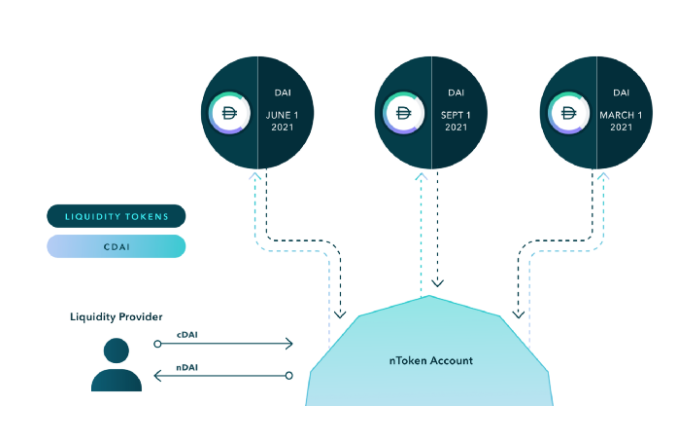

流動性の一元管理

Notionalでは基盤資産がcTokenであるため、複数の期のゼロクーポン債が存在しても、流動性提供者は統一されたインターフェースからcTokenを預けるだけでよい。システムが集めた流動性を自動的に各プールに分配する。具体的な配分比率はコミュニティガバナンスによって決定される。

これにより、流動性提供者は満期日に合わせて頻繁にプールを変更する必要がなくなり、プロトコル側もガバナンスを通じて資金効率を最大化できる。

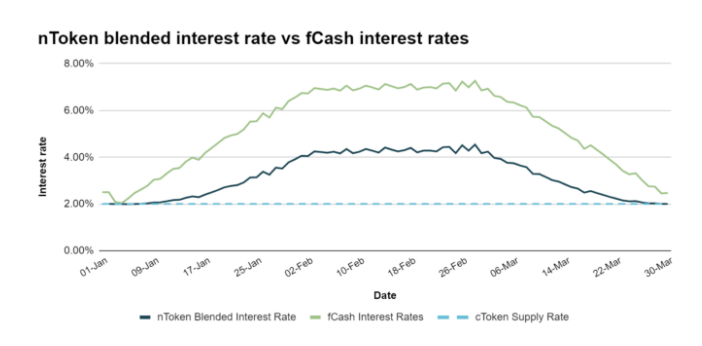

cTokenを預けるとnTokenという証明書を受け取る。nTokenには満期日がなく、いつでも換金可能である。預け入れたcTokenの一部はfCashの購入に使われ、fCashとcTokenが組み合わされて流動性となる。そのため、nTokenの混合金利(blended interest rate)はゼロクーポン債とCompoundの預金金利の中間程度となる。

直接fCashを購入する場合に比べ、nTokenの金利は低いが、取引手数料収益を得られるというメリットがある。さらにNotionalはnTokenを担保として利用できるため、流動性提供者はnTokenを預けて資産を借り入れ、それを再び流動性に投入してさらに多くのnTokenを得るというレバレッジ(いわゆるAlpha戦略)により、収益を増幅できる。

HiFi

HiFi Financeの前身はMainframeであり、ゼロクーポン債を利用した固定金利貸借プロトコルである。基本原理はYieldとほぼ同一で、借り手が資産を担保として預け、ゼロクーポン債を発行して貸し手に売却することで固定金利効果を実現する。v0版のホワイトペーパーでは、清算担保プールを設けて担保率不足の債務を直接清算できる点(Liquityに類似)が特徴であった。また、清算担保プールと借入担保はフラッシュローン(flash loan)を利用して収益を得ることも可能で、遊休資金の活用が図られていた。

しかし現在のHiFi v1では、Yieldとの差異はほとんどなくなっている。AMMモデルはYieldSpaceに基づいており、清算担保プールの設計も姿を消している。代わりに、Uniswap v2のフラッシュスワップ(Flash swaps)を使って清算を行うスクリプトツールを提供しており、他のプロダクトと非常に似通った構造となっている。

金利の再分配

前述の通り、借入証明書をゼロクーポン債として扱い、それを割引価格で預金者に売却することで固定金利貸借を実現できる。この場合、金利の出所は貸借双方の市場でのマッチング結果である。

別のアプローチとしては、システム内の全資金をまず貸借プロトコルや収益アグリゲータに預け、変動金利を受け取った上で、個人のリスク選好に応じて金利を再分配する方法がある。

この貸し手側の金利再分配手法は、「元本・金利の分離」と「構造型商品」の二つに分けられる。以下に各関連プロトコルを紹介する:

-

元本―金利の分離

資金を貸借プロトコルや収益アグリゲータに預けた後、預け入れた元本と将来の金利を分離し、それぞれをトークン化する。

元本トークンは満期後に1:1で基礎資産を換金できる。このモデルでは借入行為が発生しないが、性質としてはゼロクーポン債と同等である。一方、金利トークンは将来発生する金利を表しており、その実現方法はプロトコルによって異なる。

各プロトコルの主な違いは、元本トークンと金利トークンをブロックチェーンに適した方法でどのように価格決定するかにある。詳細は後述のAMMセクションで深掘りする。

金利トークンには以下の二つのモードがある

-

Drag ― 実現済み金利は満期時にまとめて受け取る(Past yield delivered at maturity)

-

Collect ― 実現済み金利は継続的に保有者に分配される(Past yield delivered before maturity)

元本・金利分離プロトコルのトークン名称対応表

Element

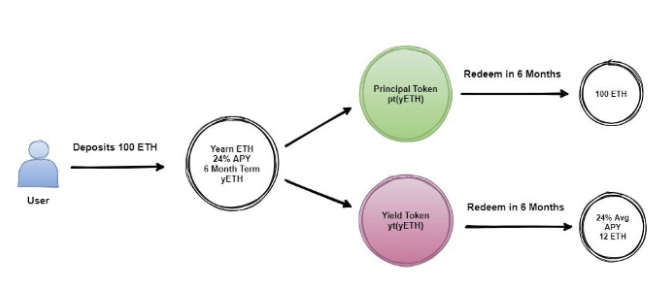

Elementでは、すべての資金がYearn Financeに預け入れられ、その資金が元本トークン(PT, Principal Token)と金利トークン(YT, Yield Token)に分割される。

元本トークンはゼロクーポン債と同等であり、満期後に元本部分を換金できる。一方、金利トークンは将来の金利を代表し、満期後に期間中に実際に発生した金利と交換できる。

このシステムにより、「固定金利預金」と「金利のレバレッジ買い」のマーケットを創出できる

-

固定金利預金

元本トークンを購入することは固定金利預金と同等であり、年利の水準は元本トークンの価格によって決まる。価格が低いほど満期時の利益が大きく、年利も高くなる。

別の方法としては、Elementに資金を預け入れた後、発行されたYTを売却することで、将来の金利を早期に現金化し、固定金利収益を実現する。

-

将来金利のレバレッジ買い

金利トークン(YT)の価格は市場の将来金利への期待を反映しており、期間中の累積金利が高いほどYTの決済価格も高くなる。

YTを購入することで金利のレバレッジ買いができ、満期後に換金できる資産が購入コストを上回れば利益を得られる。

YTを直接購入する以外に、Elementに資金を預け入れ、PTを売却した上で得た現金を再びElementに預け入れる操作を繰り返すことで、保有するYTの枚数を最大化することもできる。

Pendle

Pendle FinanceもElement Financeと同様に、預け入れた資金を元本トークン(OT, Ownership Token)と金利トークン(YT, Yield Token)に分割する。主な違いは金利トークンの運営メカニズムにある。

Elementでは、元本が生む預金金利が金利トークンに蓄積され、累積金利が多いほど決済価格が高くなる。一方、Pendleでは元本が生む預金金利は直接金利トークン保有者に分配される。つまり、金利トークン保有は満期日前に継続的に金利収益を得る権利を意味する。満期日が近づくにつれ、この権利の時間的価値は低下し、最終的にゼロになる。

-

固定金利預金

Pendleで固定金利預金を実現するには、まず資金をプロトコルに預け入れ、OTとYTを発行した後、YTを売却し、将来の金利を早期に現金化することで固定収益を得る。

-

将来金利のレバレッジ買い

金利上昇を見込む投資家も、YTを購入することで金利のレバレッジ買いができる。YTの購入コストが得られる金利を下回れば利益を得られる。あるいは、資金を預け入れ、OTを売却した上で得た現金を再びPendleに預け入れる操作を繰り返すことで、保有するYTの枚数を最大化し、金利買いのレバレッジを高めることもできる。

固定金利AMM LP取引手数料

貸借プロトコルや収益アグリゲータに加え、PendleはSushi LPトークンを基盤資産としてサポートしており、将来の取引手数料収益をトークン化できる。これにより、固定金利預金や将来金利のレバレッジ買いが可能になる。

Swivel

Swivelの前身はDefiHedgeであり、基本原理も収益プロトコルに資金を預け入れた後、資金を元本(zcTokens)と金利(nTokens)の二つのトークンに分割するというものである。初期に金利トークンを売却し、元本トークンを保有することで固定金利を得る。一方、金利トークンの保有者は変動金利を得る。預金金利はPendleと同様に、継続的に金利トークン保有者に分配される。

Swivelが他の元本・金利分離プロトコルと最も異なる点は、他がAMMを用いて元本トークンと金利トークンの流動性を提供しようとするのに対し、Swivelはオフチェーンの注文簿(order book)を取引モデルとして採用している点である。その理由についてはAMMセクションで詳しく議論する。

Sense Protocol

Senseも同様のモデルを踏襲し、資金を元本トークン(Zeros)と金利トークン(Claims)に分割する。預金金利はPendleと同様に継続的に金利トークン保有者に分配されるが、取引メカニズムに若干の違いがある。詳細はAMM Curveセクションで比較する。

-

構造型商品

構造型ファンド(structured fund)は、基金の収益または純資産を分割・再配分することで、リスク・リターンの異なる投資対象を創出する。一般的には二段階に分けられ、一段階目はリスクが低く優先的に収益を受け取るもの(固定リターン)、二段階目はリスクが高く高リターンを狙うもの(変動リターン)となる。

「リスクと期待リターンが低く、優先的に収益分配を受ける部分」を「Aクラスシェア」、「リスクと期待リターンが高く、後順位で収益分配を受ける部分」を「Bクラスシェア」と呼ぶことにする。Bクラスシェアの本質はAクラスシェアの資金を「借用」して収益を拡大するものであり、レバレッジ特性を持つ。この「借用」により、BクラスシェアはAクラスシェアに対して約定金利を支払う義務を負う。

構造型商品のトークン名称対応表

BarnBridge

BarnBridgeは金利の構造型商品であり、Junior PoolとSenior Bondから構成される。両者の資金は基盤プロトコル(Compound, Aave)に投入され金利を生むが、収益分配方法は異なる。

Junior Poolの流動性提供者はERC20トークンを受け取り、投資口を表す。Juniorには満期日がなく、変動収益を得る。一方、Senior Bondの購入者は投資期間を自分で選択できる(最長1年)。ポジションはERC721形式で保有され、固定収益を得られるが、満期日前に早期換金はできず、NFTの譲渡のみ可能である。

基盤プロトコルの金利は変動的であり、急激に低下する可能性がある。Senior Bond保有者が満期時に約束された元本と金利を確実に受け取れるようにするため、Junior Poolの一部流動性がロックされる。したがって、Juniorの換金には特定の手続きが必要であり、二つの選択肢がある:

1. 即時換金:Seniorに分配すべき分を事前に控除し、残りを換金

2. 債券に交換して換金延期:Seniorの加重満期日に基づきNFTを発行、満期後に換金。追加費用なし

Senior Bondの金利は以下の式で決定される:

ここでyield rateはCompound/Aave金利の3日平均値をとり、プール内の流動性利用率で割引したものがSenior Yieldとなる。Senior Yieldは常に基盤プロトコルの即時金利以下であるため、長期的にはJuniorが追加報酬を得られるが、金利が急落した場合には収益減少や損失を被る可能性がある。

Tranche

Tranche FinanceもBarnBridgeと同様、構造型商品であり、固定金利のTranche Aと変動金利のTranche B(いずれもERC20トークン)に分けられる。しかしBarnbridgeのようにプール内の固定/変動比率に基づいて金利を自動決定するのではなく、Trancheには完全に自動化された金利決定メカニズムがなく、代わりにDAO(トークン保有者)が投票によって「固定」金利に支払う金利額を「決定」する。したがって本質的にTranche Aは真の意味での固定金利ではなく、投票によって金利が随時引き上げまたは引き下げられる可能性がある。

FIXEDとVARIABLEの金利差が大きく、governanceが片面的にFIXEDの金利を決定できることに注意。

ゼロクーポン債と元本・金利トークン専用のAMM

ゼロクーポン債、元本トークン、金利トークンのいずれも、市場で取引されるためには流動性が必要である。中心化取引所では注文のマッチング(order matching)によって売買を成立させるが、流動性は売買当事者自身が提供する。この方法は価格発見の効率が高いが、計算・記憶資源が限られ、パフォーマンスの低いブロックチェーン環境には不向きである。そのため、ブロックチェーンではDeFiに最も適した自動マーケットメーカー(Automatic Market Maker, AMM)が開発された。AMMでは、売買以外の第三者である流動性提供者が流動性を提供し、価格は事前に定義された数学的関係式によって決定される。

異なる数学式は異なる曲線に対応し、取引通貨の種類に応じて適切な価格提示関係式を設計できる。

例としてUniswap v2では、恒積マーケットメーカーモデルを採用している:

x × y = k

この曲線による限界価格はprice = y/xであり、プール内の二通貨の在庫比に等しい。取引によって在庫量が変化すれば価格も変動する。このモデルは価格変動が大きい通貨に適している。

反対の極端な例としてmStableがあり、恒和マーケットメーカーモデルを採用している:

x + y = k

この曲線による価格は常にprice = 1であり、プール内の二通貨在庫がどう変化しても交換比率は常に1:1である。価値が完全に同一のステーブルコインの交換に適している。

しかし、ゼロクーポン債、元本トークン、金利トークン(元本トークンは本質的にゼロクーポン債)の場合、共通の特性として「価値が時間とともに変化する」点がある。上述の二つの単純なAMMでは、この特性をうまく反映できない。以下では、ゼロクーポン債と金利トークンに適したAMMモデルの設計について議論する。

ゼロクーポン債の価格決定と性質

ゼロクーポン債の価格は金利の大きさと満期までの期間によって決定される。額面からの割引価格で計算され、将来のキャッシュフローを複利で割り

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News