近所にリンクが生まれた:Terraエコシステムを詳しく解説

TechFlow厳選深潮セレクト

近所にリンクが生まれた:Terraエコシステムを詳しく解説

本稿では、Terra、Mirror、Anchorのトークノミクスのルールを詳しく紹介し、その非常に複雑な側面を明らかにする。

執筆:Florian Strauf

編集:TechFlow

簡単に言えば、Terraは分散型アルゴリズム安定コインを提供しています。

Terraはその安定コインに実用性を持たせるため、安定コインを中心に完全なエコシステムを構築しています。

このエコシステムには現在、決済アプリ(Chai)、貯蓄プロトコル(Anchor)、合成株式市場(Mirror)が含まれており、近々保険プロトコル(Ozone)も追加される予定です。これらすべてのサービスがTerraの安定コインを使用しており、需要を押し上げています。

Chaiは韓国の電子ウォレットアプリで、ユーザーが韓国国内の店舗でウォンでの支払いを行えるようにします。取引はバックエンドでTerraブロックチェーン上で処理され、手数料はVISAやMastercardではなくTerraネットワークに支払われます。銀行口座と比べて、事業者から顧客のウォレットへの決済時間ははるかに短く、取引手数料も大幅に低くなっています。

Chaiは現在250万人のユーザーを抱え、日次アクティブユーザーは約6万人、2021年6月の取引高は約4200万ドルでした。現実世界での利用規模はVISAやMastercardとは桁違いですが、他の暗号資産プロジェクトと比較すればすでに遥かに上回っています。

本稿では、Terra、Mirror、Anchorのトークノミクスについて詳しく説明し、その複雑さを明らかにします。

なぜ複数のトークンやプロトコルを使う必要があるのか、疑問に思う人もいるでしょう。

単一のソリューションと比べると、明らかに設計が複雑になります。

これについて、Terraの共同創設者の一人であるDo Kwon氏は次のように説明しています:「自己の利益のために競い合う経済主体によって構成される経済のほうが、全員が国家のために働く経済よりもうまく発展するものです」。

Terra / Luna

Terraとは安定コインのことであり、LunaはTerraとの連動に使用される準備資産またはガバナンストークンです。これはTerraエコシステムの中核であり、Solanaなどの他のエコシステム内でも複数の安定コインが使えるようにすることで自らの範囲を超えた成長を目指しています。このメカニズムはEthereumやBitcoinよりもやや複雑です。

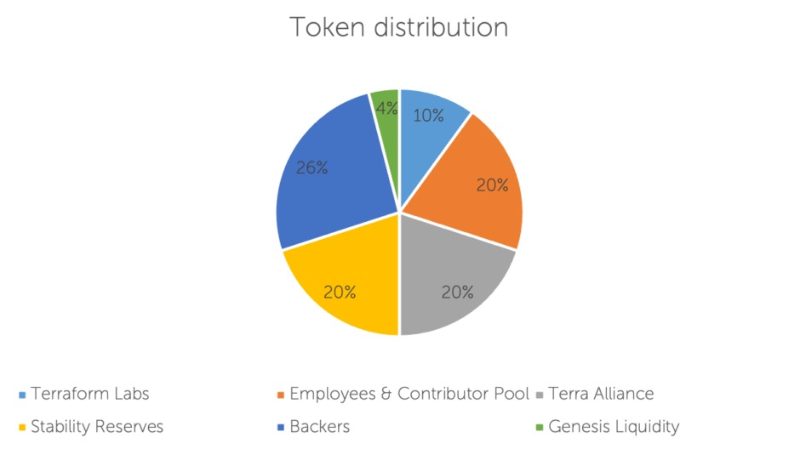

Lunaの初期供給量は10億で、以下のように分配されています:

安定準備資産の目的はネットワークの初期段階での安定性を管理し、必要に応じてLunaを注入して介入することです。したがって、需要が急増した場合、Terraチームは準備資産からLunaを燃却してより多くのTerraを供給できます(後述で詳しく説明します)。

Terraは複数の法定通貨と連動可能で、すでに主要な通貨との連動を実現しています。米ドルと連動するUSTが最も大きな時価総額と取引高を占めており、韓国ウォンと連動するKWTはChai決済アプリで使用されます。本稿では主にUSTを例にしてこの仕組みを説明しますが、他のTerra安定コインでも同様の原理が適用されます。

USTの需要が高まると、プロトコルのマーケットメーカーがアービトラージ機会を提供します。需要の増加によりUSTの市場価格が上昇し、ドルとの連動が外れます。このとき、アービトラージャーはLunaを1:1の比率でTerraと交換し、新たに発行されたUSTを市場価格より高い価格で売却することで利益を得ます。同時に、一部のLunaが燃却され、残りは財務省または外貨準備として移されます。

このプロセスは、USTの価格が再び連動価格に戻るまで続きます。

前述の拡張プロセスとは逆に、収縮プロセスも存在します。このプロセスでは、アービトラージャーが市場で安価なUSTを購入し、それを1:1でLunaと交換できます。この過程でUSTは燃却され、供給が減少して連動価格に戻ります。

収縮プロセスにより大量のLunaが市場に放出され、価格下落を招く可能性があります。Terraプロトコルは、現実世界での経済的利用を通じて成長を目指しています。これを信じる保有者は短期的な価格変動を受け入れながらも、エコシステムの長期的発展、USTの普及、そしてLunaの希少性と価格上昇を期待しているのです。

鋳造税(Seigniorage)は為替レートオラクルの検証者、エコシステムの安定性、財政刺激策に使用されます。近日公開予定のcolumbus-5バージョンでは、鋳造税はすべて燃却されます。

検証者はTerraと連動する法定通貨の為替レートに投票できます。正確な投票には報酬が与えられ、不正確な投票にはペナルティが課されます。

取引手数料にはマイナー手数料と税金が含まれます。ネットワーク上のスパム防止のため、マイナー手数料は検証者が設定します。税金はプロトコル自体が決定し、投票で変更可能ですが、最大1%までに制限されます。

検証者はフルノードを運営し、取引をブロックに署名する責任を負います。彼らは取引手数料を報酬として受け取りますが、インフレによる新規発行トークンはステーキング報酬には使用されません。ステーキング額が最も高く、アクティブ性の基準を満たす上位130人の検証者だけが取引手数料の報酬を受け取れます。セキュリティおよびアクティブ性のルールに違反した場合は、ステーキング額にペナルティが課されます。

Luna保有者は、自身のLunaを検証者に委任することで報酬(年率約10%)を得ることができ、検証者になる手間を省きつつ、検証者の総ステーキング額に貢献できます。委任先の検証者は報酬の一部を手数料として取り、残りを委任者に分配します。

財務省(the treasury)は鋳造税からLunaを収集し、Terraエコシステム内のアプリケーションを支援する財政刺激策として使用できます。財務省資金の具体的な使い道は検証者が提案・投票して決定します。この考え方は、エコシステム内のアプリケーションを支援することで経済成長を生み出すことにあります。

Mirror

Mirrorプロトコルは、Terraエコシステムにシンセティック資産をもたらすことを目的としています。これは現実世界の株式の複製であり、アメリカ国外の投資家が米国株式に投資して利益を得ることを可能にします。このプロトコルはUSTの利用を中心に構築されていますが、独自のガバナンストークンMIRも保有しています(主にガバナンス用途)。

mAssetsはナスダック上場の現実株式の価格を追跡し、担保によって裏付けられています。マイニングホワイトリストに登録されるmAssetのユーザーは、現在の資産価格に一定の割合の超過担保を上乗せした分を提供する必要があります。

上記条件を満たすユーザーはTerraswap上でmAssetsを保有・取引できます。Terraswap上の保有および取引は、現実世界の株式市場の取引時間外でも行われます。mAssetの価格が複製対象資産の価格から大きく乖離した場合、アービトラージによって価格を修正するインセンティブがユーザーに与えられます。

担保は債務ポジション(CDP)に預けられ、担保比率を監視します。資産価格が過度に上昇し、追加の担保が提供されない場合、ポジションは清算されます。MIR、UST、mAssets、ANC、LUNAはいずれも担保として使用可能です。

Mirrorには組み込みオラクルがあり、正しく資産価格を報告すると報酬が与えられ、誤った報告にはペナルティが課されます。

Mirrorにはガバナンス機構があり、どのmAssetをマイニング対象のホワイトリストに加えるかを決定します。

ステーキングを行った参加者はガバナンスに参加できます。ステーキング者は投票でき、ステーキングしたMIRに対して報酬(APR)を受け取れます。

MIRのステーキング報酬は1.5%のプロトコル手数料で賄われます。債務ポジション(CDP)からの引き出し時にプロトコル手数料が課されます。

コントラクトコレクターはUSTで1.5%の手数料を徴収し、Terraswapでそれを売却してMIRを購入することで、MIRの需要を創出し、供給とステーキング報酬のバランスを取っています。

もう一つのステーキング形式は、各通貨ペアの流動性マイニングで得られる流動性トークン(LPトークン)をステーキングするものです。流動性提供者はLPトークンを受け取り、これはペアの流動性プールに対する貢献度合いを示します。流動性提供者はこれらのトークンをステーキングしてMIRを獲得でき、通常の手数料よりも高いインセンティブ(ファーミング)を得られます。

流動性提供者のステーキング報酬は初期供給量から支払われ、複数の関係者に分配され、4年間で完済されます。

現実の株式市場と同様に、Mirrorではユーザーが資産を空売りできます。債務ポジション(CDP)の構造自体がショートポジションです。あるmAssetが200%の超過担保でマイニングされている場合、資産価格が上昇すれば、200%の担保比率を維持するためにさらに担保を追加しなければなりません。これは現実の株式市場でショートポジションを持つ場合と同じです。担保比率が維持されなければ、ポジションは強制的に清算・オークションにかけられます。

Anchor

Mirrorプロトコルが株式市場に相当するなら、Anchorプロトコルは固定利回り商品に近い位置づけです。AnchorはUSTやその他のTerra安定コインの預入に対して年率19%の固定リターンを提供します。このような固定リターンを提供する他のプロトコルはほとんどなく、その収益源は以下の通りです:

USTやKRTなどのTerra安定コインを預けると、年率19%の固定金利が得られます。安定コインプールは通貨を集めて構成され、ユーザーが通貨を預けると、そのプールにおける自分のシェアを表すTerraトークンと、利息請求権を得ます。

Anchorプロトコルは預金金利を約19%に維持することを目指しており、そのためにはリターン準備金からの補助金や、必要に応じてより多くの資産を預けさせるインセンティブを活用しています。

借り手はローンに対してAnchorのガバナンストークンANCを受け取り、通常は返済時の利息に充当されます。これは初期段階でANCトークンを発行してエコシステムを強化するための措置です。後期段階では、必要に応じてリターン準備金がこの報酬を賄います。

リターン準備金は、過剰な収益をTerra安定コインとして蓄積し、Terraswap上でTerra安定コインと交換してANCトークンに転換します。この方法により、ステーキング保有者、流動性提供者、借り手へのANC報酬による供給と需要のバランスを取ります。リターン準備金は必要に応じてのみ転換・供給され、供給過多時には収益を蓄積し、インセンティブとして分配します。

借り手は利息の支払いと担保の預け入れにより、Terra安定コインを借り入れできます。担保はbAssetsとして提供され、プルーフオブステークプロトコルのステーキング資産です。現在はLunaのみがサポートされていますが、他のステーキング資産の導入も計画されています。

bAssetsは流動性確保のため超過担保が求められます。bAssetsはステーキング資産であり、ステーキング報酬を生み出します。この報酬はAnchorプロトコルが保管し、リターン準備金に支払うか、あるいはステーキング報酬として分配されます。これはAnchorプロトコルの大きな収益源となっています。Anchorは借り手に一定額の資金を貸し出しますが、それ以上の額(200%以上)のステーキング報酬を得ることができます。

清算人は超過担保比率を監視しており、追加担保が提供されず比率を維持できない場合、ポジションは部分的または完全に清算されます。この場合、担保の1%がリターン準備金に支払われます。

リターン準備金はまた、ANCのステーキング保有者への報酬(現在のAPRは5.8%)も支払い、ステーキング保有者がプロトコルのガバナンスに参加できるようにしています。

Mirrorプロトコルと同様に、AnchorプロトコルもTerraswap上でのANCの流動性を必要としています。現在、ANC:USTペアの流動性提供者は約38%のAPRを得ており、その一部は初期供給量による補助金で賄われています。

初期4年間の総供給量は10億で、大部分はbAssetsの価格を常に更新し、担保比率を適切に維持するために価格フィードを行う借り手へのインセンティブに使われます。

*TechFlow は TechFlow傘下のバリュー投資リサーチプラットフォームです。本文中の見解はいかなる投資助言にも該当しません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News