観察|米ドル流動性が暗号資産に与える影響について

TechFlow厳選深潮セレクト

観察|米ドル流動性が暗号資産に与える影響について

その後のマクロ環境は暗号資産市場にとって不利となるだろう。

本日私がお話しするテーマは、米ドルの流動性とデジタル通貨についてです。このトピックを始めるにあたり、皆さんの通貨創造に対する基本的な理解を改める必要があるかもしれません。

(本文の著者:朱塵Mikko、通貨学者、智堡創設者。かつてウォールストリート見聞の見智研究所で勤務。グローバル中央銀行の金融政策研究分野における先駆者であり、多くの大手公募ファンドおよび資産運用機関に対して中央銀行研究に関する専門コンサルティングサービスを提供。分散型キャピタル有匪が整理。)

通貨創造の本質

まず、銀行が貸し出すお金はどこから来ると思いますか? 多くの人は、銀行が預金者の貯蓄を集めて、それを他人に融資している金融仲介機関だと考えます。しかし実際には、銀行にそのような権利はありません。銀行が融資を行うとき、それは「通貨創造」という行為を行っているのです。つまり、他の預金者のお金を渡すのではなく、新たな通貨(預金)を創造してあなたに与えるのです。では、銀行はどのようにこの預金を創造するのでしょうか? ここでは複式簿記とT字勘定表を使って、通貨創造のプロセスを解説します。

複式簿記は会計学における記帳方式であり、T字表(資産・負債・純資産表)はその構造です。T字表の左側は資産、右側は負債と純資産です。資産とは、不動産やビットコインなどの資金の投下先を指します。負債とはクレジットカードや花呗のような借入債務のことです。純資産とは、借入に関係ない自分の本当の資金、例えば親からもらった100元のようなものです。このT字表の左側が資産、右側が負債+純資産となります。

たとえば、銀行があなたに100元を貸した場合を考えてみましょう。あなたは将来返済する義務を負います。工商銀行に融資を申請し、承認された後、あなたの工商銀行口座には新たに100元の預金が記録されます。このとき銀行は、実際に新しい通貨を創造し、預金としてあなたに与えたことになります。

銀行:資産 + 融資100元、負債 + 預金100元

個人:資産 + 預金100元、負債 + 融資100元

銀行

資産 負債+純資産

融資100元 預金100元

個人

資産 負債+純資産

預金100元 融資100元

通貨創造において最も典型的な例は、「融資によって預金が生まれる」ことであり、「預金があって初めて融資が生まれる」のではないということです。

量的緩和が仮想通貨市場の活況をもたらした

昨年は特殊な年でした。新型コロナの影響を受け、FRB(連邦準備制度理事会)は金融政策による刺激(俗に「量的緩和」「大水漫灌」)を通じて米国経済を再活性化させました。この「大水漫灌」が、仮想通貨市場のブルマーケットを生み出しました。前回の金融危機時、FRBが創造した通貨の大半は銀行やヘッジファンド、資産運用会社などの非銀金融機関に流れ込みました。

しかし今回は状況が異なります。FRBが通貨を増刷する一方で、米財務省は国債発行によりその増刷された通貨を吸収し、一般市民に直接給付を行いました。銀行やヘッジファンドは規制上仮想通貨を購入しづらいですが、個人は自由に購入できます。昨年の米国株式市場や仮想通貨市場は、非常に興味深い特徴を見せました。すなわち、相場の主導権が機関投資家ではなく、小口個人投資家(リテール投資家)にある点です。以下では、T字表を使って、FRBがドルを増刷した後、それがどのように市民の手に渡るのかを説明します。

ここではFRB、銀行、米財務省、そしてあなたのT字表をそれぞれ示します。まず、FRBが量的緩和を実施する前、銀行の資産には大量の米国債が含まれており、投資家の手にも米国債があります。

銀行

資産 負債+純資産

米国債

投資家

資産 負債+純資産

米国債

FRBは銀行や個人から米国債を買い取り、代わりに預金を支払います。個人はFRBに口座を開けないため、FRBは個人や非銀機関から国債を買う場合、モルガン・スタンレーなど代理銀行に支払いを行います。モルガン・スタンレーはFRBからの準備預金を受け取った後、投資家の口座に預金を記録します。

したがって、FRBの資産側に米国債が加わり、負債側に預金(準備預金)が加わります。

FRB(QE)

資産 負債+純資産

+米国債 +預金(準備預金)

(このお金は刷られたもの)

同時に、銀行や個人は国債を売却したため、資産側は変化します。

銀行の資産:-米国債 + 預金(準備預金)

個人の資産:-米国債 + 銀行預金

銀行

資産 負債+純資産

米国債

-米国債

+預金(準備預金)

+投資家銀行預金

投資家

資産 負債+純資産

+米国債

-米国債

+銀行預金

次に、米財務省が新しく国債を発行します。米国の法律では、一次ディーラーは一次市場で米国債を引き受ける義務があります。財務省がいくら発行しても、一次ディーラーはそれだけ引き受けなければなりません。そのため、銀行の準備預金(刷られたお金)は再び米国債となり、これを保有したり顧客に販売したりできます。この過程で、銀行の預金と準備預金は支出され、財務省の預金口座に流入します。これにより、財務省の帳簿が均衡します。

米財務省:負債 + 米国債(銀行・投資家が購入したもの)、資産 + 財務省預金

銀行:資産 - 準備預金 + 米国債

銀行

資産 負債+純資産

+米国債

-米国債

+預金(準備預金)

-預金(準備預金)

+新米国債

米財務省

資産 負債+純資産

+米国債

+財務省預金

その後、米財務省は景気回復を促すために、個人に補助金を配布する「撒钱」政策を実施します。

米財務省:資産 - 預金

個人:資産 + 預金

米財務省

資産 負債+純資産

+米国債

+財務省預金

-財務省預金(撒钱)

個人

資産 負債+純資産

+米国債

-米国債

+個人預金(財務省から支給された預金)

FRBのQEに関して言えば、米国の金融システムは通貨創造の循環であり、資金は金融システム内で空回りしており、実体経済とは無関係です。財務省から補助金を受け取った後、あなたには二つの選択肢があります。一つは、ほぼ0%の金利しかつかないまま預金を保有し続けること。もう一つは、より高いリスクを伴う資産(例えばデジタル資産や中概株、米国テック株など)に投資することです。実際、FRBは昨年約4兆ドルの通貨を増刷しました。銀行システムによる融資で創造される預金を含めれば、昨年の流動性供給は歴史的に最大規模でした。昨年、リスク資産市場に投資する上で頭を使う必要はありませんでした。なぜなら、あらゆる資産が上昇していたからです。

米ドル流動性が仮想通貨に与える影響

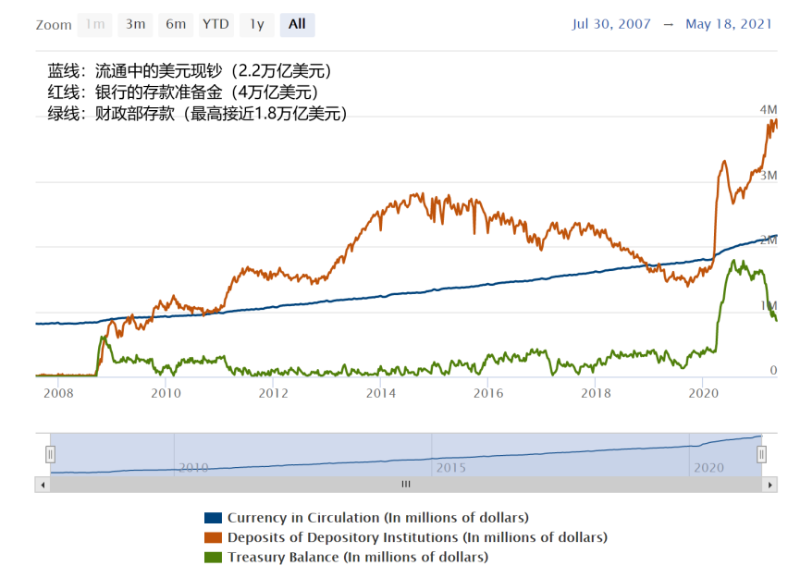

続いて、最近の米ドル流動性問題について説明します。このhard money dataのグラフを見ると、通貨がどれだけ増えたかがわかります。青線は circulated USD(流通中の米ドル紙幣)で、2008年から2020年にかけて継続的に上昇しています。FRBのデータによると、毎年の伸び率は約900億ドルです。

昨年、銀行の準備預金が1年間で4兆ドルも増加したことがわかります。これは非常に驚異的な数字です。2013~2014年当時、準備預金の水準は約2兆ドル程度でした。現在の4兆ドルという水準は、すべての金融機関の預金が2倍になったことを意味します。もし資産価格が2倍にならないのであれば、整合性が取れていると言えるでしょうか? なお、これはまだFRBのバランスシート上の通貨に過ぎず、商業銀行の状況はまだ考慮されていません。

緑線は財務省の預金で、その仕組みについては前述しました。FRBが通貨を刷り、それがいったん財務省に戻り、財務省がそれを国民に配布することで、個人の銀行口座に預金として戻ってきます。そのため、赤線と緑線は時として同じ方向に動き、あるいは逆方向に動くこともあります。同方向に動くのは通貨発行が過剰であることを示し、逆方向に動くのは、通貨発行速度が鈍化し、資金が個人と銀行の口座の間で構造的に循環していることを意味します。

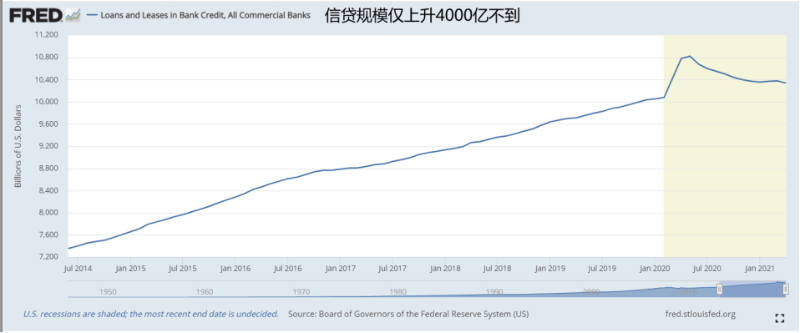

これらのグラフから、米国の商業銀行の預金額は上昇している一方で、融資額の伸びはわずか4000億ドルにとどまっています。これは、現在の通貨創造が商業銀行による融資ではなく、FRBの直接的な行動によって主導されていることを意味します。なぜ商業銀行の融資伸びが鈍いのでしょうか? 新型コロナの影響で米国経済が低迷しており、信用需要が弱いからです。消費力と融資需要が不足し、通貨創造が実体経済を支援できない状況では、資金は株式、先物、仮想通貨市場へと流入せざるを得ません。

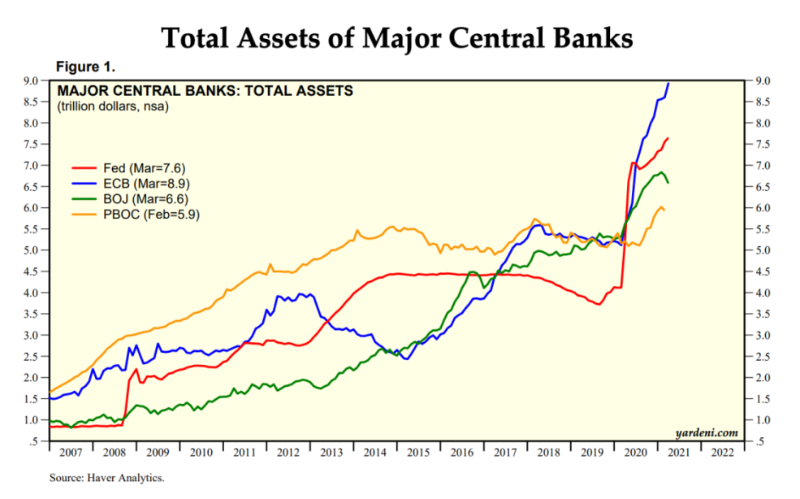

以上のグラフは、FRBだけでなく世界中の中央銀行が通貨を発行していることを示しています。ECB(欧州中央銀行)とBOJ(日本銀行)の発行能力は特に強力です。特にECBは今年に入って急激に拡大しています。BOJのバランスシートはECBやFRBと同等規模ですが、日本の経済規模はそれらに比べてはるかに小さいため、BOJの通貨発行規模は極めて突出しています。

唯一比較的控えめなのが中国人民銀行(PBOC)です。中国の金融政策は、先進国に比べて比較的引き締め気味であり、これは新型コロナ対策がうまくいき、大きな刺激策による復活支援の必要がなかったためです。ある意味で、通貨発行はGDPにとって有利です。市場にお金が増えれば、自然と消費や支出が促進され、さまざまな経済活動が活発になります。

仮想通貨が代替資産として位置づけられる

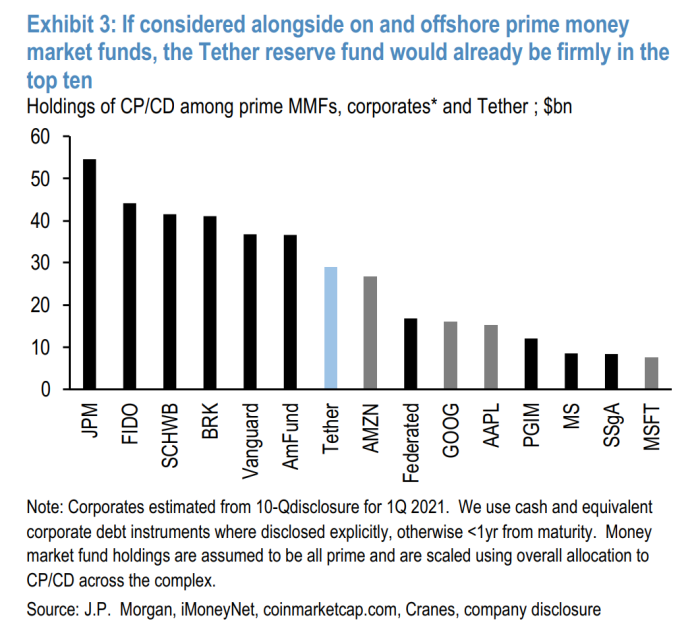

JPモルガンによるTetherに関するレポート

ご存知でしょうか? 実際、主要な投資銀行はすでにビットコインやデジタル資産を重要な代替資産クラスに位置づけています。最近、JPモルガンの米国固定収益チームがTetherに関するリサーチレポートを発表しました。Tetherは最近、自社の資産構成を公開し、その半分以上がcommercial paper(CP:商業手形)であることを明らかにしました。なぜCPの比率が高いのでしょうか?

TetherがUSDTを発行する前提は、十分な準備資産を持つことです。以前、TetherはJPモルガンなどの大手銀行にドル預金を持っていました。しかし規制対応の問題から、大手銀行はTetherの預金を受け入れなくなりました。そこでTetherは中小銀行に預金を移しました。こうした中小銀行は通常JPモルガンに口座を持ち、最終的にはTetherの資金も大手銀行のバランスシート上に存在することになります。

commercial paperとは短期の民間借入証書のことです。現在、米国市場でCPを発行しているのは、コカ・コーラのような伝統企業やアップルのようなテック企業です。Tetherは、こうした企業の借入証書を購入しているのです。

では、Tetherの流動性準備資産にはリスクがあるでしょうか? はい、リスクはあります。確かにコカ・コーラやアップルのCPは信用リスクが低く、発行金利は一部の主権国家よりも低いかもしれません。しかし、これら企業のCPにもリスクはあります。なぜなら、彼らには通貨発行権がなく、実際に稼いだお金で返済しなければならないからです。それでもなぜ人々はTetherを受け入れるのでしょうか? 仮想通貨取引者は、Tetherの準備資産の内容にはあまり関心がなく、リスクを気にしないからです。

Tetherが資産構成を公表したことで、多くの投資銀行が注目した理由は何でしょうか? TetherはCP保有主体として、米国でもトップクラスの規模に達しているからです。これは、仮想通貨市場の規模が小さくないことを示しており、注目に値する流動性母体となっています。さらに、これは他のステーブルコインを含んでいない状態での話です。

数日前、FRB理事ブレナード氏は、「米国のCBDC(中央銀行デジタル通貨)は早期に導入し、グローバルなデジタル通貨を主導すべきだ」と述べました。なぜでしょうか? 彼は「政府がやるべきことを、すでに誰かが代わりにやっている」と気づいたからです。もしFRBがデジタル通貨を発行しなければ、その市場シェアはTetherに奪われることになるでしょう。ここには先例があります。中国人民銀行がなぜ早くCBDCを導入しようとしたのか? それは、国内の決済市場の8〜9割が微信(WeChat Pay)とアリペイ(Alipay)に占められているからです。また、これらの巨大テック企業は中央銀行に直接準備金口座を開設できます。ユーザーがアリペイに預けたお金は、100%中国人民銀行に預けられているため、事実上リスクゼロです。言い換えれば、アリペイは世界最大のステーブルデジタル通貨とも言えるでしょう。第一にデジタル化されていること、第二に微信とアリペイの合計シェアが決済の80~90%を占めていることです。中国がCBDCを導入する目的は、CBDCシステムを通じて決済市場の主導権を再び握ることにあります。

現在の通貨環境は仮想通貨に不利

今後のマクロ環境は、仮想通貨市場にとって好ましくありません。FRBの会議録の抜粋を見てみましょう。「多くの委員は、経済状況が『実質的な進展』と評価される前に、市場に対してテーパリング(資産購入の縮小)に関する事前コミュニケーションを行う必要があると強調した」とあります。テーパリングとは、資産購入の削減、つまり今後FRBが刷るお金が徐々に減っていくことを意味します。昨年刷られたお金は多すぎて、その消化には5~10年かかるかもしれません。また、6月の会合でFRBは「米ドル流動性の引き締め」を示唆する信号を発する可能性があります。

米国議会予算局(CBO)は最近、「財政赤字を削減するための選択肢(options for reducing the deficit)」という報告書を発表しました。これは、米国が今後10年間で財政赤字を削減しようとしていることを意味します。米財務省の赤字は深刻です。財務省が国民に給付金を支給するために必要な資金は、FRBによる通貨増刷で発行された国債によって賄われており、財務省は膨大な流動性を吸収して赤字支出を穴埋めしています。最近、財務長官のイェレン氏は財政赤字削減に向けた多くの措置を講じています。彼女は世界的な税制改革を推進しており、所得税、相続税、資本利益税の引き上げを検討しています。彼女の目的は、財務省の収支構造を転換し、支出より収入を大きくすることです。将来的には、仮想通貨取引に対する課税が財務省の口座に入る可能性があります。

米国は今年下半期から、今後10年間にわたり徐々に金融引き締めを行うという大きなテーマを迎えます。過去10年以上、米ドルはほとんど引き締められていませんでした。2015年から2018年にかけて利上げサイクルがありましたが、バランスシートの規模は依然として大きいままでした。米国政府は実質的に流動性を引き締めたことはありません。1998~1999年にクリントン政権が突如財政引き締めを始めた際、十数年続く米国株のブルマーケットが人々の慣性思考を形成しました。しかし、金融政策が引き締めに転じたときに、政府は常に緩和政策だけを行うわけではないことに人々は気づきました。現在、米国の債務/GDP比率は非常に高くなっています。この債務は税収または新たな通貨発行によってのみ繰り延べ可能です。しかしFRBが大量の通貨を発行すれば、資産価格のバブル化が進み、リスクが高まります。

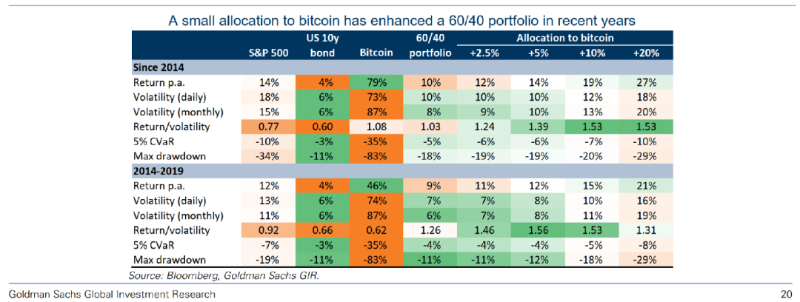

マクロ環境は不利ですが、救いの手もあります。高盛(Goldman Sachs)のコアリサーチシリーズ「Top of mind」では、暗号資産(crypto)が重要な資産クラスになると結論づけています。これは高盛が全社の研究ネットワークと知的資源を活用して作成した報告書です。報告書では、60対40の株式・債券ポートフォリオに一定割合のビットコインを組み入れることで、全体のリターンが向上するとされています。なぜなら、ビットコインは他の資産との相関性が低く、米ドルとの相関性は明確にマイナスだからです。つまり、デジタル資産の敵は米ドルそのものですが、同時に米ドルこそがそれを育ててきた存在でもあります。そのため、現在のドルインデックスが軟調な局面では、デジタル資産やリスク資産が大きく上昇しています。しかし、いつかドルインデックスが反発すれば、警戒が必要です。

最後に、いわゆる「デジタル通貨」と呼ばれるものは、真の意味で「通貨」とは言えません。まず、現在の金融システムでは、すべての通貨はすでにデジタル化されています。たとえば、銀行預金もアリペイもデジタルです。したがって「デジタル」という言葉は、通貨の本質に新しい意味を加えていません。第二に、ビットコインなどのデジタル通貨は「通貨」ではありません。これは別の資産クラスです。主流の金融環境下で、誰もビットコインを「通貨」として日常的に使用していません。これは認めざるを得ません。USDTはある程度通貨に近い性質を持ちますが、それでも「通貨」と呼ぶのは難しいでしょう。したがって、デジタル資産を購入する際には、「これが将来ドルを代替する」という幻想を抱かないようにしてください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News