観点|リポ・デストロイは下策である

TechFlow厳選深潮セレクト

観点|リポ・デストロイは下策である

貨幣の場合、供給量を減らすことで単位貨幣の価値が上昇する。しかし、資本財(例えばガバナンストークン)の場合、新規発行こそが資本化の鍵であり、トークンの焼却は基本的価値の成長を妨げる可能性がある。

出典|イーサリアム愛好家

著者|Joel Monegro

翻訳|アケン

「リバウンド・バーン(Buyback-and-Burn)」トークンモデルの共通点は、何らかの暗号資産で収益を生み出すネットワークが定期的にその収益を使って自社ネイティブトークンを買い戻し、その後破棄するという点にある。この仕組みの狙いは、ネイティブトークンの供給量を削減することで、収益の増加に伴って価値を高めることである。リバウンドは確かにその目的を達成する助けとなるが、「破棄」という行為は通貨と資本財ではまったく異なる影響を持つ。通貨の場合、供給量の減少は単位価値の上昇につながる。しかし、ガバナンストークンのような資本財においては、むしろ新規発行こそが資本化の鍵であり、破棄は本質的価値の成長を妨げる可能性がある。

通貨と資本財

ある資産の価値が純粋に取引から生じている場合、それは「通貨」である。たとえば米ドルは、商品やサービスを購入できるという用途から価値を得ている。ETHも同様で、イーサリアムのサービスを利用するための支払い手段として使われるだけでなく、他の資産を買うためにも用いられる。

一方、ある資産の価値がガバナンスや特定リソースプールへの持分参加から生じている場合、それは「資本財」である。たとえば企業の株式は、権限と利益の分配を決定するための知的道具に他ならない。

ネットワークが通貨によって収益を得て、その価値を何らかの方法でトークン保有者に再分配している限り、それは資本財である。なぜならその本質的価値は事業からの収益フローに依存しているからだ。MKRやZRXは良い例である。両ネットワークともETH建てで収益を得ており、その価値をそれぞれの(ガバナンス)トークン保有者に再分配している。Makerは「リバウンド・バーン」モデルを採用し、0xはZRXをステーキングしてマーケットメイキングを行うユーザーにETHを配分している。いずれも資本財であり、価値は通貨で得られる収益フローによって駆動されている。

(一部の資産は通貨としても資本財としても機能しうる。『Cryptonetwork Governance as Capital』参照。イーサリアムのPoS移行後、ETH2.0は通貨的性質と資本財的性質の両方を持つようになる。)

リバウンドの役割

この区別を明確にした上で、「リバウンド」について考える。現実の株式市場では、自社株買い(リバウンド)は大企業が株価を押し上げるためによく使う手法である。リバウンドが有効なのは、優良株主の組織的資本に対する関与比率が上がるためだ。ただし、買い戻された株式は自動的に消却されるわけではなく、企業が自己保有する「 treasury stock(庫藏株)」として残る。流通株とは異なり、庫藏株には議決権がなく、企業の経済活動において何の役割も果たさない。当然のことながら、自分自身に利益を分配しても意味がなく、自分がすでに所有するものを購入することもできない。

優良株の数を減らすことで、リバウンドは各種評価指標(たとえば一株当たり収益など)を改善し、市場におけるすべての流通株保有者が恩恵を受ける。これが、リバウンド時に市場価格より高い価格を支払うことを正当化する要因となる。しかし、その後で庫藏株を破棄しても、ほとんど効果はない。目的はすでにリバウンドによって達成されており、価格に影響するのは「どれだけの株がガバナンスに関与しているか」であって、「総株数がどれだけ存在するか」ではない――庫藏株は企業ガバナンスに参加しないからだ。

ガバナンスの観点からは、破棄によりそれらの株が市場に戻らないことが保証される。しかし、庫藏株を破棄する権限を持つ者と新株を発行する権限を持つ者は通常同一人物である。Makerの場合、収益ごとにMKRを焼却するが、突然の支払能力不足時(例えば2020年3月)にはMKRを新規発行できる。結局のところ、トークン供給量を支配するのはガバナンスプロトコルと株主間の社会的契約である。そのため、破棄による希薄化防止の効果は極めて限定的である。

ここでの要点は、一定量の資本財を流通から撤退させることは有用だが、それは流通株保有者の関与率を高めることで機能するものであり、「資産をより『希少』にする」ことによる自然発生的な価値向上でもなければ、株式の総価値が必然的に増加するわけでもない。株式数の削減は株価を押し上げるかもしれないが、システム全体の価値を変えるわけではない。暗号ネットワークにおける資本財トークンも同様で、リバウンドは価格にプラスの影響を与えるが、破棄は新たな価値を創造するのではなく、既存の価値をより少ない人々に再分配するだけである。だからこそ、頻繁にリバウンドを行う企業は低成長と見なされがちなのである。

新規発行、資本化、成長

多くの暗号コミュニティでは、「インフレーション(新規発行)」を「価値の希薄化」と結びつけて考える傾向がある。通貨の世界では、これは正しいかもしれない。しかし、インフレとデフレは貨幣経済学的概念であり、資本の世界にそのまま適用することはできない。資本の世界では、ガバナンス参加権付き株式の発行こそが企業の資本を資本化する鍵となる。株式発行は成長に必要な資金を調達する最も安価な手段である。スタートアップ企業にとって、株式発行は創業者が人材や資金といった人的・金融的資本を低コストで獲得するのを助ける。

株式発行は、事業拡大に必要なリソースをどう獲得するかとも深く関係している。DAOやプロトコルといったより分散化されたシステムにおいても同様である。暗号ネットワークでは、発行されたトークンを多様な参加者やリソース投入に対して報酬として提供できる:マイナーには労働力の対価として、ユーザーには継続的な購入行動の対価として、投資家には資本提供や流動性供与の対価として。どのケースでも、新規発行はシステムの資本を増やすことで基礎的価値の成長を促進し、最終的にはそれがより高いトークン価格となって還元される。

新規発行がなくても成長は可能だが、まったく新規発行がない場合、システムに継続的に資本を注入するインセンティブは弱くなる。トークン保有者としては、完全な希薄化回避よりも、ある程度の希薄化を受け入れつつ貢献を増やしたいと考えるだろう。そして、貢献を求めずに関与率を高める「破棄」は、希薄化よりもさらに悪い。さらに、破棄がトークン単価を(破棄率と同等の)割合で引き上げない場合(実際の大部分はそう理想的ではない)、ネットワークの時価総額そのものを低下させる結果になりかねない。

時間とともに株式やトークンを継続的に削減することは、資本化を阻害する。ちょうどデフレ通貨が消費を抑制するのと同じように。もし破棄率が本質的価値の成長率を上回り続けるなら、流動性と長期的価値を犠牲にして所有権を集中させ続け、最終的にシステムの「資本枯渇(decapitalizing)」を招く可能性がある。むしろ、「希少性」に固執するより、賢明な株式新規発行の方がはるかに望ましい。たとえば、庫藏資産を再放出して生産的資本投入を継続的にインセンティブづけたり、金融資本調達のために売却したり、さらには貸付の担保として活用することもできる。自動的に希少性を高めれば価値が上がるという考え方は捨てなければならない。

トークンを破棄する代わりに、資本循環をより創造的に再構築する方法を考えるべきである。

Buyback and Make

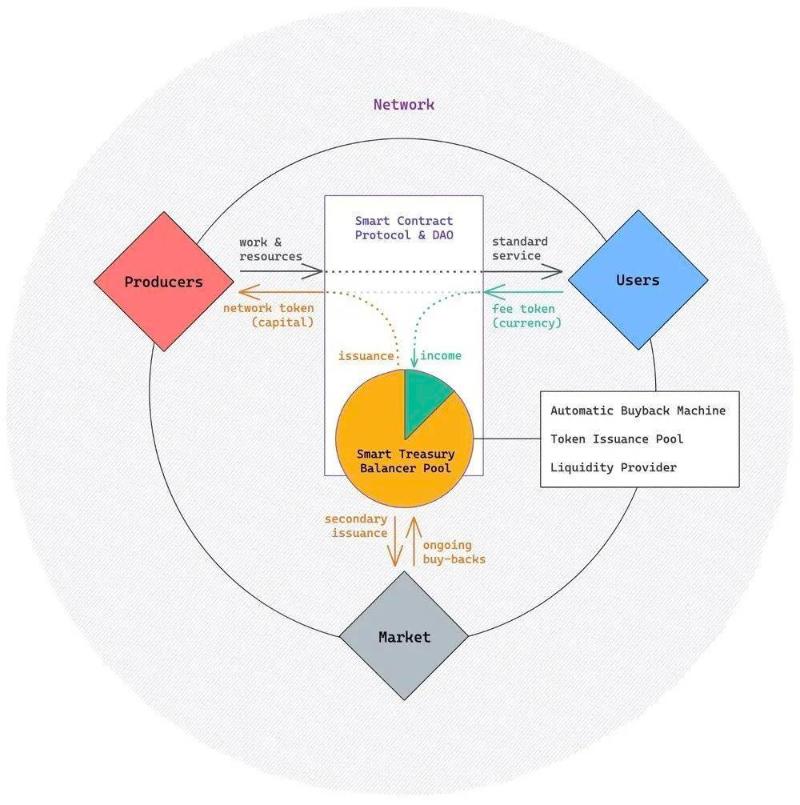

以上をまとめると、リバウンドは利益を資本トークン保有者に均等に分配する優れた方法だが、破棄はネットワークが自己再投資する能力を制限してしまう。「Buyback and Make」は、リバウンドと新規発行の利点を維持しつつ、破棄の欠点を避け、トークン供給量を恒久的に増加させない代替案である。Balancerの「スマートプール」を活用すれば、自動リバウンド機構、トークン発行プール、流動性提供者の三つの役割を兼ね備えたプロトコル倉庫を実現できる。(訳注:Balancerは自動マーケットメイカープロトコルである。)

この構成は「暗号経済サイクル」と非常に似ている。プロトコル/DAOのスマートコントラクトが生産を調整し、生産的資本と金融資本の生産者・消費者間の交換を仲介する。生産者は労働力やリソース(生産的資本)を提供し、新規発行ルールに基づいて資本財トークンと交換する。ユーザーはネットワークのサービスを利用し、指定された通貨または手数料トークンで支払う。ここで、Balancerプールによって実現される「スマート倉庫」を導入し、プロトコル/DAOコントラクトがこれを管理する。ネットワーク全体がETH建てで収益を得ており、ネイティブトークンをTKNと仮定しよう。

Balancerは、プログラマブルな流動性プロトコルおよび分散型取引所である。簡単に言えば、最大8種類のトークンからなるインデックス化されたバスケットを作成できる。必要に応じて構成比(各トークンの重み)を自由に設定でき、ここでは10% ETH(通貨)と90% TKN(資本財トークン)とする。また、このプールの流動性追加・撤退は、コントローラー(=プロトコル自体)のみが行えるように設定する。初期供給量1,000万枚のTKNを鋳造し、いくつかのETHをプールに投入すると、この新しいBalancer倉庫は以下のような機能を果たせる:

1. 自動リバウンド機構。すべて(または一部)のETH収益を倉庫プールに預ける。倉庫内のETH価値が指数価格の10%を超える限り、Balancerプールは過剰なETHを売却し、公開市場でTKNを購入することで90対10の比率を自動的に維持する。このプールに含まれるもう一つのトークンはTKNだけなので、均衡を回復する唯一の方法は市場からTKNを購入する(あるいは新しいTKNをプールに追加する)ことである。市場に売り手がいない場合、プールは自動的にTKNに対してより高い価格を提示する。

このプールがネットワークによって保有されているため、このプロセスはリバウンドと同等であり、TKN価格にも同じようにポジティブな影響を与える。収益がネットワークに流入し、スマート倉庫に移されるにつれて、リバウンドはリアルタイムで発生し、Balancerプロトコルによって自動管理される。これにより、複雑な「リバウンド・バーン」コードの保守が必要なくなるだけでなく、「キーパー」ロボットや流動性提供者インセンティブ設計の必要性も不要になる(これらはリバウンド・バーンモデルでは不可避)。Balancer市場に既に存在する裁定取引者が、無料かつリアルタイムでこれらのサービスを提供してくれるため、プロトコルの簡素化が大幅に進む。

2. トークン発行プール。プロトコルは、資本がネットワークに投入される際に新規トークンを発行したり、特定イベントで所定の数量を鋳造して発行ルールに従って分配したりできる。ここでは予め鋳造したトークンを使用するモデルを想定している(ハイブリッドモデルもあり得る)が、最初から分配用の数量をスマート倉庫に預けておく。流動性の追加・撤退ができるのがプロトコルコントラクトのみであるため、ネットワークはスマート倉庫から資金を引き出して、インセンティブに必要なTKNを調達できる。また、他のモデルと同様に、ネットワークの発行ルールはスマートコントラクトで実行可能である。

特典:リバウンド操作の逆操作により、スマート倉庫は自動的な資金調達機械にもなる。ETH(またはプロトコルが指定する他の手数料トークン)をプールに追加すると自動リバウンドが発生するのと同様に、通貨を引き出すことも、倉庫からTKNを放出して市場で売却し通貨と交換するのと同等の経済効果を持つ。この機能は、支出のための資金を継続的に調達する必要がある場合に有用である。たとえば、DAOは開発資金の支払いに通貨を引き出せばよいし、プロトコルは手数料トークンをネットワークトークンで裏付けられた「保険基金」として利用できる。これは、自らのトークンを最終的支払保証手段として使用するプロトコル(例:MakerのMKR)にとって特に有用だが、特別なキーパーやオークションメカニズムなしに、新規発行されたトークンが適正市場価格で売却されることを保証できる――この保証はBalancerが無償で提供してくれる。

3. 流動性提供者。最終的に、このスマート倉庫は流動性提供者としても機能できる。BalancerのDEXを通じてプール内の資産を交換可能であるため、TKNの買い手・売り手は常にプロトコル自体と取引でき、流動性の保証を得られる。また、トークン保有者はこうした取引の経済的価値を信頼できる。Balancerを使えば、プールの各種パラメータをカスタマイズし、提供する流動性を調整できる。たとえば:

-

Balancerのプールは最大8種類の資産を保持できる。ここではTKNとETHだけだが、ネットワークがETHに加えて複数のステーブルコインなど複数の支払い手段をサポートしている場合、重みを変更することで他のトークンでもTKNの流動性を追加・撤退できる。たとえば、80% TKN、10% ETH、10% DAIのプールを作り、すべての収益をそこに投入すれば、TKNの複数通貨ペアに対する流動性を維持できる。

-

Balancerの画期的な点は、インデックスバスケットを維持できる点にある。ここでは80~90%のTKNと10~20%の通貨トークンからなるプールを作れる。もちろん、この比率は任意に変更可能である。影響を受けるのはTKN全体の流動性の程度だけである。一般的に、TKNの比率が高いほど価格スリップが大きくなり、価格変動の感度が上がり、取引コストが高くなる(価格が大きく振れやすくなる)。

-

プールの取引手数料を最大10%まで設定でき(プールを使ってトークンを交換する取引者から徴収)、これにより倉庫を補助できる。つまり、トークンの売買時のプレミアムをプログラムできる。手数料率を変更することで、倉庫プールの市場競争力も調整できる。買い手を抑制し、プロトコルのTKN残高を保護したい場合は、より高い手数料率を設定すればよい。

これらのパラメータは一度設定すれば固定可能だが、スマートコントラクトでプログラムしたり、DAOの投票メカニズムで更新したりすることもできる。本質的に、市場にどれだけの流動性を提供するかをプログラミングしているのだ。流動性を多く作りたいなら、倉庫との取引を安くすればよい――たとえば、プール内の通貨トークンの比率を上げて資本財トークンの価格スリップを下げたり、手数料率を下げたりすればよい。ネットワーク自体が最終的な流動性提供者(誰もがTKNを売買できる最終保証)になりたいなら、手数料率とスリップを高く設定すればよい。

DAOによる設定変更機能により、ネットワークは市場状況の変化に応じてトークン経済モデルを調整できる。たとえば、好況期には倉庫内のTKN残高と手数料率を高めることで、より早くTKNを蓄積できる。不況期にはTKNの流動性がネットワークの健全性にとって重要なので、手数料率を下げるのが望ましい。これは中央銀行が景気循環を管理する方法と非常に似ている。

特典:自動リバウンド機能と自動資金調達機能と同様に、スマート倉庫は担保品の清算にも有効である。繰り返すが、MakerDAOのようなプロトコルはキーパーロボットとインセンティブに依存して清算を管理しているが、Balancerプールを使えば同じ機能を無料で得られる。

要するに、これが「Buyback-and-Make」の「Make」の由来である。トークンを燃やすという無駄な行為ではなく、より優れて興味深い方法がある。一方で、プロトコルはスマート倉庫からTKNを引き出してインセンティブとして分配し続けられる。他方で、ネットワーク利用が増えるにつれ、すべての収益がプールに集まり、TKNが自動的にリバウンドされる。破棄メカニズムがないため、こうして買い戻されたTKNは同じインセンティブルールで再放出できる。「Buyback-and-Make」はネットワークの時価総額を損なわず、破棄とは異なる。Bonusとして、Balancerはコード、プロトコル、メカニズム設計の簡素化を大きく支援してくれる。

しかし、このモデルで私が最も気に入るのは、供給量上限を固定しつつ、永久的なインセンティブスキームを構築でき、途切れることなく発行を続けられることだ。ネットワークの初期段階では、プールから出るTKNの方がリバウンドで戻ってくる量より多いかもしれない。しかし、ネットワークが成熟するにつれ、流入と流出は均衡するようになる。リバウンドされたトークンを再流通させ、永続的な報酬と流動性として活用することで、常にシステムへの資本注入インセンティブが確保される。これは素晴らしい。なぜなら、ネットワークは永久に新規発行のメリットとリバウンドのメリットを享受しつつ、確定的な供給量上限を持てるからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News