トークンのリパurchase、再び始動

TechFlow厳選深潮セレクト

トークンのリパurchase、再び始動

かつて不可能だと考えられていたこのメカニズムは、どのようにして再び市場に戻ってきたのか?

執筆:Ekko an と Ryan Yoon

2022年に米証券取引委員会(SEC)の圧力により停滞したリップバックが、今再び注目を集めている。本レポートはTiger Researchが作成したもので、かつて不可能と見なされていたこのメカニズムがどのようにして市場に再び戻ってきたかを分析している。

要点まとめ

-

Hyperliquidによる99%のリップバックやUniswapでのリップバック議論の再開により、リップバックが再び焦点となっている。

-

かつては実行不可能と見なされていたリップバックが、SECの「クリプトプロジェクト」と『クリアリティ法』の導入により可能になった。

-

しかし、すべてのリップバック構造が実現可能なわけではない。これは、分散化の核心的要件が依然として極めて重要であることを裏付けている。

1. 3年ぶりに復活するリップバック

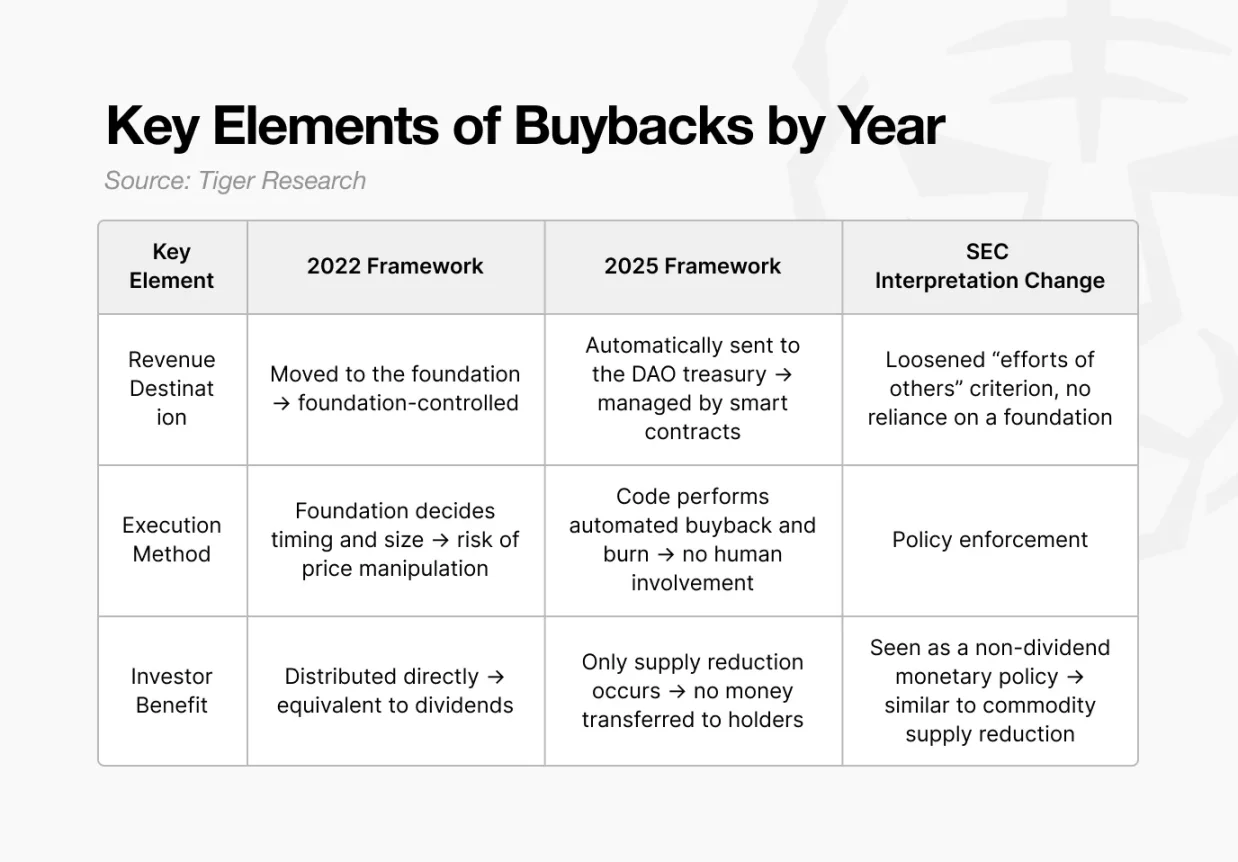

2022年以降、暗号資産市場から姿を消していたリップバックが、2025年に再登場した。

2022年、SECはリップバックを証券規制の対象となる活動と見なした。プロトコルがその収益を使って自らのトークンを買い戻す場合、これはトークン保有者への経済的利益の提供であり、本質的には配当と同等だとSECは判断した。配当の分配は証券の主要な特徴の一つであるため、リップバックを行うトークンはすべて証券に分類される可能性があった。

そのため、Uniswapなどの主要プロジェクトは、リップバック計画を延期したり、議論そのものを完全に停止した。直接的な規制リスクを負う合理的な理由が存在しなかったのだ。

しかし2025年になり、状況は変化した。

Uniswapは再びリップバックの議論を開始し、HyperliquidやPump.funといったいくつかのプロトコルはすでにリップバック計画を実行している。数年前には不可能と思われていたことが、今やトレンドになっている。いったい何が変わったのだろうか?

本レポートでは、なぜリップバックが中止されたのか、規制や構造モデルがどのように進化してきたのか、そして今日各プロトコルが採用するリップバック手法にどのような違いがあるのかを探る。

2. リップバックが消えた理由:SECの証券解釈

リップバックの消滅は、SECの証券に対する見解と直接関係している。2021年から2024年にかけて、暗号資産分野全体における規制上の不確実性は非常に高かった。

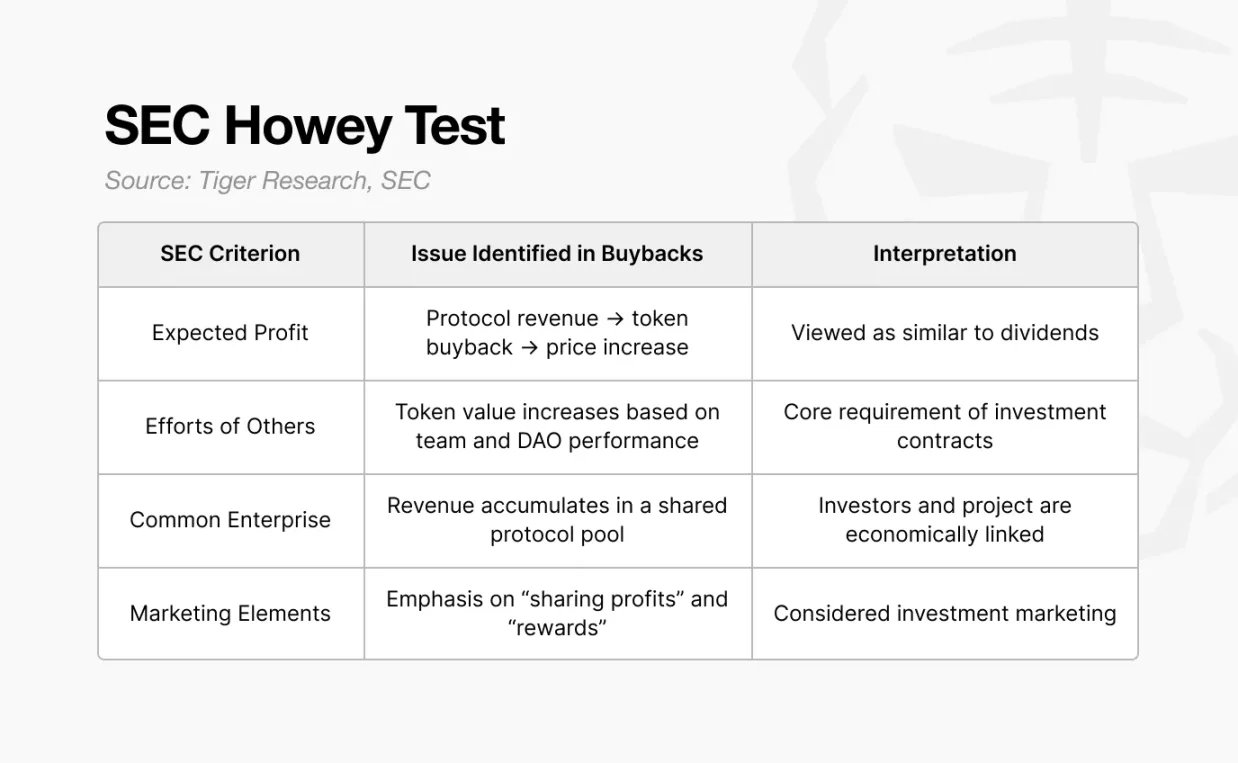

ハウイ・テストは、ある行為が証券に該当するかどうかを判断するためにSECが使用する枠組みである。4つの要素があり、すべてを満たす資産は投資契約に該当するとされる。

このテストに基づき、SECは多くの暗号資産が投資契約に該当すると繰り返し主張した。リップバックも同様の論理で解釈された。規制の圧力が市場全体に高まると、ほとんどのプロトコルはリップバックの実施計画を断念せざるを得なくなった。

SECはリップバックを単なるトークンエコノミーの仕組みとは見なしていない。多くのモデルでは、プロトコルが収益を用いてトークンを買い戻し、その価値をトークン保有者やエコシステム貢献者に分配する。SECにとっては、これは企業がリップバック後に配当や株主分配を行うことと同様に見えるのだ。

ハウイ・テストの4つの要素がこの構造に一致するため、「リップバック=投資契約」という解釈はますます根強く定着した。この圧力は、米国に拠点を置く大規模プロトコルにとって特に厳しかった。

米国のチームが運営するUniswapやCompoundは、直接的な規制監視の対象となった。そのため、トークンエコノミーや収益分配の設計において極めて慎重にならざるを得なかった。例えば、Uniswapのフィー・スイッチは2021年以降、未アクティブのままだった。

規制リスクのため、主要プロトコルはトークン保有者への直接的な収益分配、あるいはトークン価格に実質的な影響を与える可能性のあるメカニズムを避けた。「価格上昇」や「利益分配」などの表現も、公式な発信やマーケティングから排除された。

3. SECの見解の変化:クリプトプロジェクト

厳密に言えば、SECは2025年にリップバックを「承認」したわけではない。変化したのは、証券の構成についての解釈である。

-

Gensler:結果および行動に基づく(トークンはどのように販売されたか?財団が直接的に価値を分配しているか?)

-

Atkins:構造および支配に基づく(システムは分散化されているか?実際の支配者は誰か?)

2022年、Gensler体制下のSECは、結果と行動を重視した。収益が共有されれば、そのトークンは証券と見なされやすかった。財団が価格に影響を与える形で介入すれば、それも証券と見なされた。

しかし2025年、Atkins体制下で、枠組みは構造と支配へとシフトした。誰がシステムをガバナンスしているか、運営が人的意思決定に依存しているか、それとも自動化されたコードに依存しているかが焦点になった。要するに、SECは実質的な分散化の度合いを評価し始めたのである。

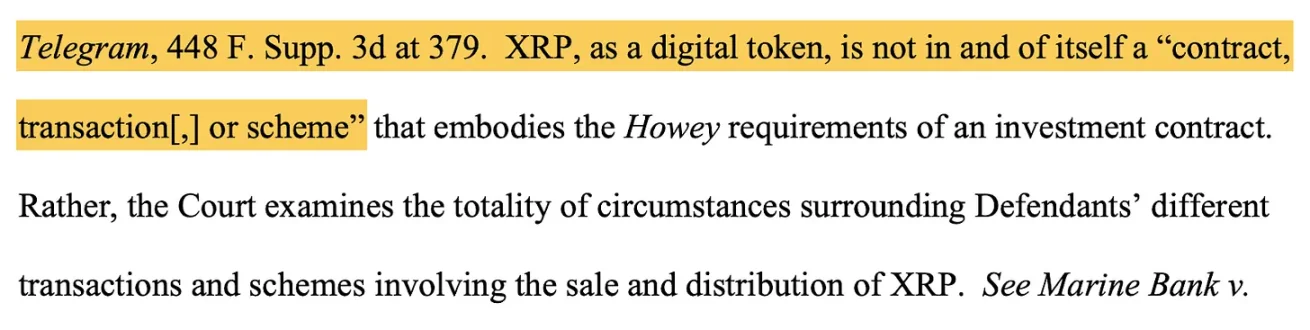

出典:米国ニューヨーク南地区連邦地方裁判所

Ripple(XRP)訴訟が重要な先例となった。

2023年、裁判所は機関投資家向けに販売されたXRPは証券に該当すると判断した一方、小売投資家が取引所で取引するXRPは証券ではないと判断した。同一のトークンでも販売方法によって異なる分類が適用されるということだ。これは、証券としての地位がトークンそのものではなく、販売方法や運営構造に依存するという解釈を強化した。この見解は、リップバックモデルの評価にも直接影響を与えた。

こうした変化はその後、「クリプトプロジェクト」というイニシアチブのもとに統合された。「クリプトプロジェクト」以降、SECの核心的な問いは次のように変化した:

ネットワークの実際の支配者は誰か? 決定は財団ではなくDAOガバナンスによって行われているか? 収益分配やトークン焼却は手動で時限的に行われるか、それともコードによって自動実行されるか?

つまり、SECは表面的な構造ではなく、実質的な分散化を審査し始めたのだ。以下2つの視点の変化が特に重要となった。

-

ライフサイクル

-

機能的分散化

3.1. ライフサイクル

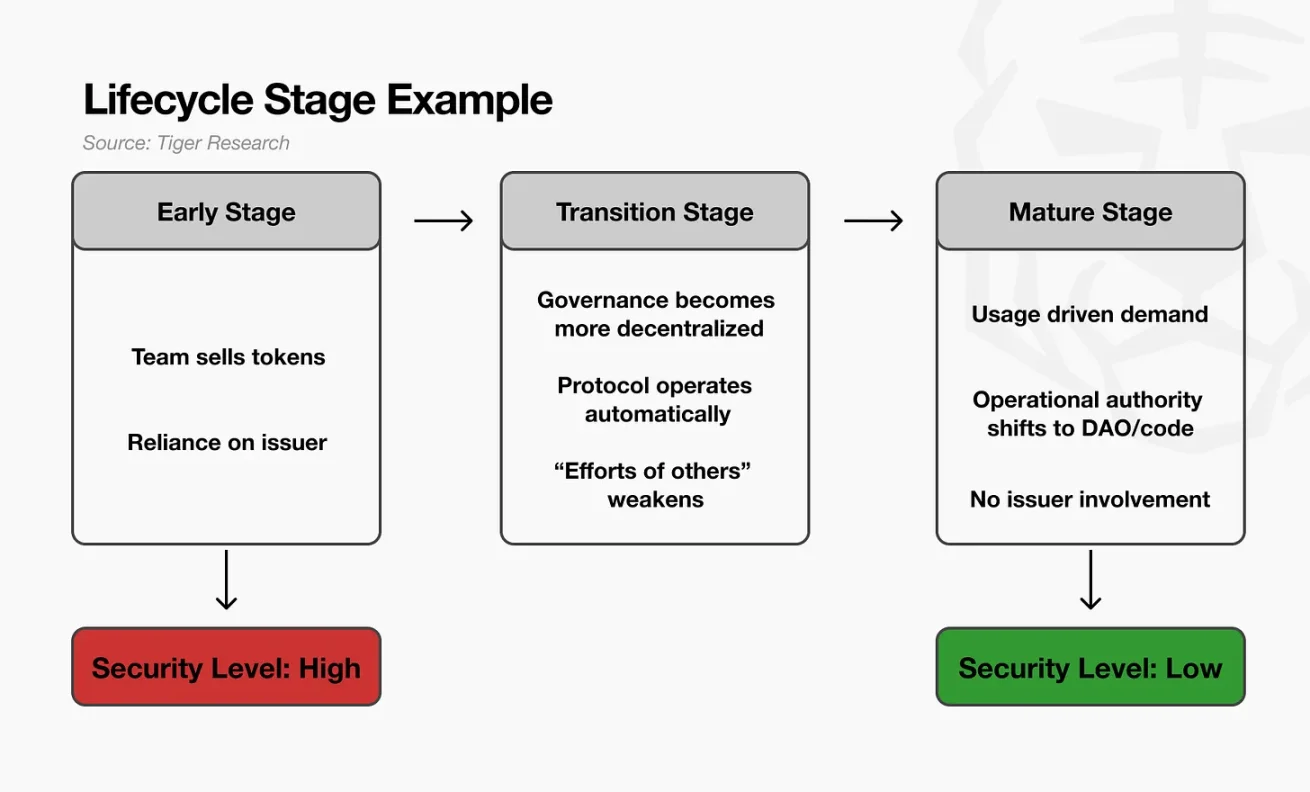

最初の変化は、トークンのライフサイクルという視点の導入である。

SECは、トークンを永久に証券または非証券とみなすのをやめた。むしろ、トークンの法的特性は時間とともに変化しうることを認識するようになった。

例えば、プロジェクト初期段階では、チームが資金調達のためにトークンを販売し、投資家はチームの強力な実行力によってトークン価値が上がるという期待で購入する。この時点では、構造がチームの努力に大きく依存しており、販売は伝統的な投資契約と機能的に類似している。

ネットワークの実利用が進み、ガバナンスが分散化され、チームの直接的な介入なしにプロトコルが安定して動作するようになると、解釈も変化する。価格形成やシステム運用が、もはやチームの能力や継続的な労働に依存しなくなる。SECの評価における重要な要素である「他者の努力への依存」が弱まり、SECはこれを移行段階と呼んでいる。

最終的に、ネットワークが成熟段階に入ると、トークンの特性は初期段階とは大きく異なってくる。需要は投機よりも実利用によって駆動され、トークンはむしろネットワーク商品のような働きをする。この時点で、伝統的な証券理論を適用することは困難になる。

要するに、SECのライフサイクル観は、トークンが初期段階では投資契約に類似しているかもしれないが、ネットワークが分散化され自己持続的になるにつれて、それを証券と分類することが難しくなることを認めている。

3.2. 機能的分散化

二つ目は機能的分散化である。この視点は、ノードの数ではなく、実際の支配者が誰かに注目する。

例えば、あるプロトコルが世界中に一万个のノードを稼働させ、DAOトークンが数万名の保有者に分散しているとしても、表面上は完全に分散化されているように見える。

しかし、スマートコントラクトのアップグレード権限が3人の財団メンバーによるマルチシグウォレットが保持しており、金庫が財団ウォレットによって管理されており、フィーパラメータを財団が直接変更できる場合、SECはこれを分散化とは見なさない。実際には財団がシステム全体を支配しているからだ。

対照的に、ネットワークがたとえ百個のノードだけで稼働していても、重要な決定はすべてDAO投票を必要とし、その結果がコードによって自動実行され、財団が任意に介入できないのであれば、SECはより分散化されていると判断する可能性がある。

4. 『クリアリティ法』(Clarity Act)

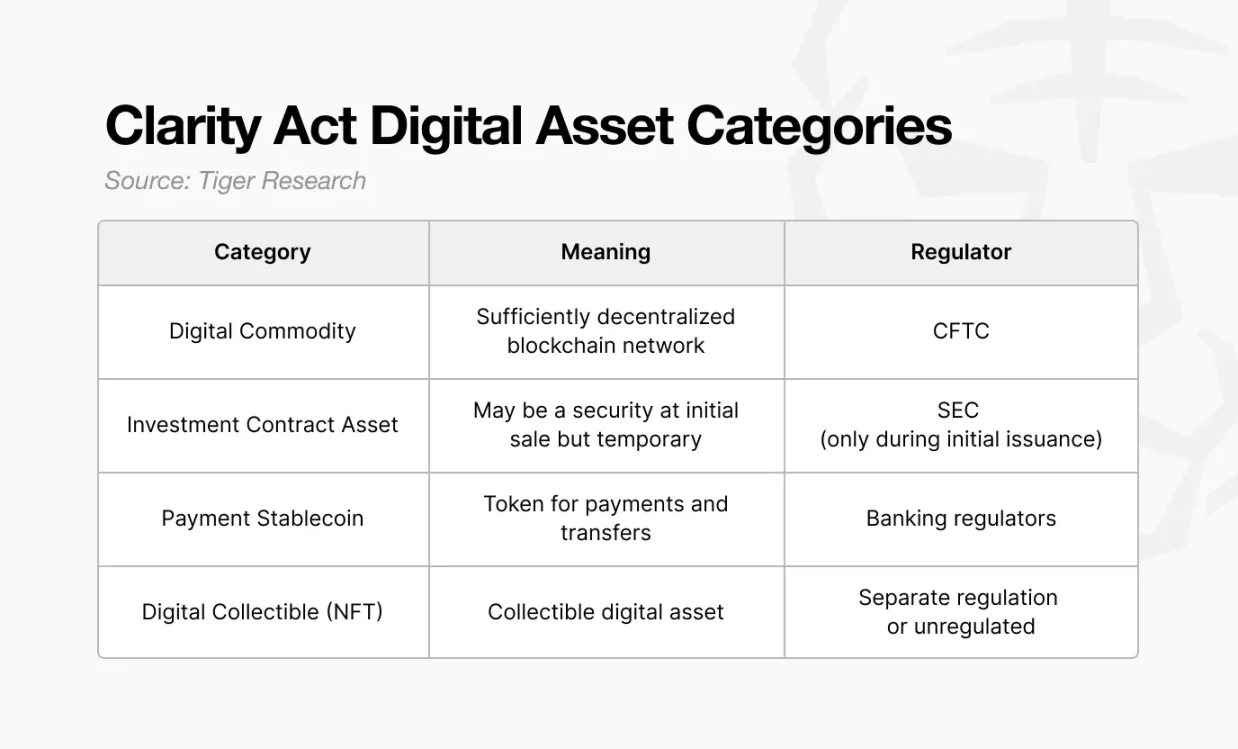

2025年、リップバック議論が再び可能になったもう一つの要因は、米国議会が提案した立法イニシアチブ『クリアリティ法』である。この法案は、トークンを法的にどのように分類すべきかを再定義することを目指している。

SECの「クリプトプロジェクト」が、どのトークンが証券に該当するかを判断することに重点を置くのに対し、『クリアリティ法』はさらに根本的な問いを提起する:法的資産として、トークンとは何か?

その核心原則はシンプルだ。トークンが投資契約の下で販売されたという理由だけで、永久に証券となるわけではない。この概念はSECのライフサイクル方式に類似しているが、適用方法が異なる。

SECの従来の解釈では、トークンがICO投資契約の一環として販売された場合、そのトークン自体が無期限に証券と見なされる可能性があった。

『クリアリティ法』はこれらの要素を分離する。トークンの発行時に投資契約の下で販売されたなら、その瞬間は「投資契約資産」とされる。しかし、それが二次市場に出て小売ユーザーによって取引されるようになると、「デジタル商品」に再分類される。

簡単に言えば、トークンは発行時には証券かもしれないが、十分に分散され活発に取引されるようになれば、通常のデジタル資産に変わるのだ。

この分類は重要である。なぜなら、管轄当局が変わるからだ。初期販売はSECの規制範囲内だが、二次市場の活動はCFTCの管轄となる。規制が移行することで、プロトコルが経済構造を設計する際に直面する証券規制関連の制約が減少する。

この変化は、リップバックの解釈に直接的な影響を与える。トークンが二次市場でデジタル商品と分類されれば、リップバックはもはや「証券類似の配当」と見なされない。代わりに、商品本位制度における金融政策のように、供給管理として解釈される。それは投資家への利益分配ではなく、トークンエコノミーを運営するためのメカニズムとなる。

結局のところ、『クリアリティ法』は、トークンの法的特性が状況によって変化しうるという考えを形式化し、リップバック設計に関連する構造的規制負担を軽減した。

5. リップバック+焼却への移行

2025年、リップバックは自動焼却メカニズムと組み合わされて復活した。このモデルでは、収益はトークン保有者に直接分配されず、財団は価格や供給に対して支配権を持たず、焼却プロセスはアルゴリズムによって実行される。そのため、この構造は規制当局が以前に問題視していた要素からさらに遠ざかる。

2025年11月にUniswapが発表した「ユニファイドプロポーザル」は、この変化を明確に示している。

このモデルでは、取引手数料の一部が自動的にDAO金庫に割り当てられるが、UNI保有者に直接収益が分配されることはない。代わりに、スマートコントラクトが公開市場でUNIを購入して焼却し、供給を削減して間接的に価値を支える。このプロセスの管理に関するすべての決定はDAO投票を通じて行われ、Uniswap財団は介入しない。

鍵となる変化は、この行為の解釈方法にある。

初期のリップバックは、投資家への「利益分配」の一種と見なされていた。しかし2025年のモデルでは、このメカニズムは供給調整として再定義され、価格に意図的に影響を与えるのではなく、ネットワーク政策の一部として機能する。

この構造は、SECが2022年に提示した見解と矛盾せず、また『クリアリティ法』で定義された「デジタル商品」の分類にも合致している。一旦トークンが証券ではなく商品と見なされれば、供給の調整は配当支払いではなく、金融政策ツールに類似するものとなる。

Uniswap財団は提案文書で、「このような環境はすでに変化している」「米国の規制の明確性は進化している」と述べている。ここでの重要な洞察は、規制当局がリップバックを明示的に許可したわけではないことだ。むしろ、より明確な規制の境界線が、プロトコルがコンプライアンスを満たすモデルを設計できるようにしたのである。

過去には、いかなる形のリップバックも規制リスクと見なされた。2025年には、問題は「リップバックが許可されるか」から、「その設計が証券懸念を引き起こさないか」へと変化した。

この変化により、プロトコルがコンプライアンス枠組み内でリップバックを実施する余地が生まれた。

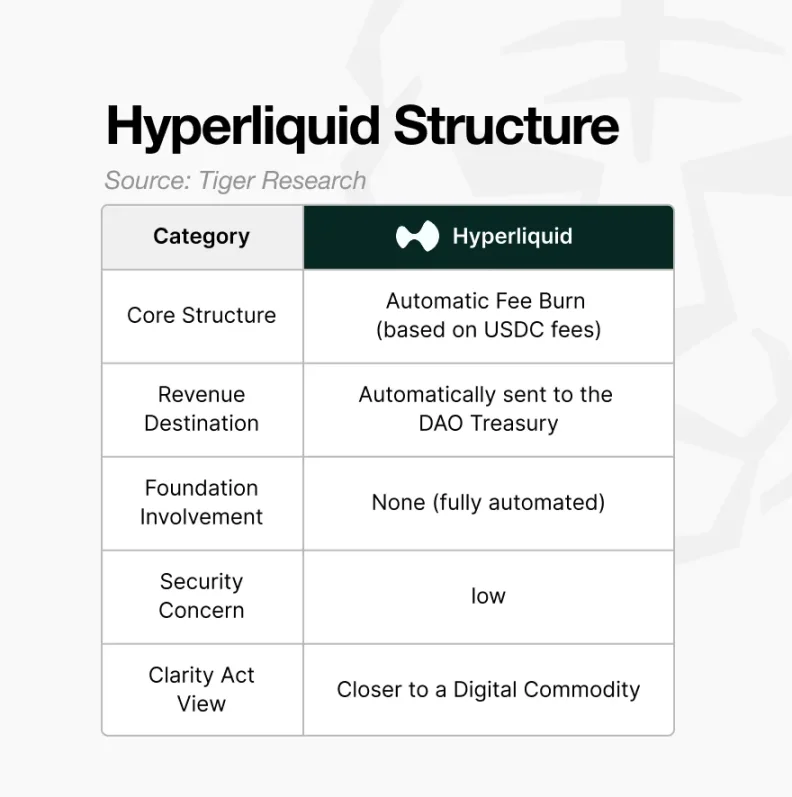

6. リップバックを実施するプロトコル

2025年にリップバック+焼却メカニズムを実行した代表的なプロトコルはHyperliquidである。その構造は以下の決定的特徴を示している:

-

自動化メカニズム:リップバックと焼却は、財団の裁量ではなくプロトコルのルールに基づいて動作する。

-

非財団収益フロー:収益が財団の管理するウォレットに流入しない、あるいは流入しても、財団がそれを使って価格に影響を与えることができない。

-

直接的な手数料共有なし:収益はトークン保有者に支払われない。供給調整やネットワーク運営コストにのみ使用される。

重要なのは、このモデルがトークン保有者に直接的な経済的利益を約束しないことだ。これはネットワークの供給政策として機能する。このメカニズムは、規制当局が容認する境界線に合わせて再設計されている。

しかし、これがすべてのリップバックが安全であることを意味するわけではない。

リップバックが勢いを取り戻したとはいえ、すべての実施が同じ規制リスクを負っているわけではない。2025年の規制変化は、構造的にコンプライアンスを満たすリップバックの扉を開いたが、裁量的で一時的、あるいは財団主導の計画のためではない。

SECの論理は依然として一貫している:

-

財団が市場買い入れのタイミングを決定すれば、「意図的に価格を支える」という解釈が強まる。

-

DAO投票があっても、アップグレードや実行の権限が最終的に財団にあるなら、分散化要件を満たさない。

-

価値が特定の保有者に蓄積され焼却されなければ、配当と類似する。

-

収益が財団から市場買い入れを経て価格上昇を引き起こせば、投資家の期待を強め、ハウイ・テストの要素に合致する。

要するに、裁量的で偶発的、あるいは財団が支配するリップバックは、依然として証券審査を免れることはできない。

同様に注意すべきは、リップバックが価格上昇を保証しないことだ。焼却は供給を減らすが、それは長期的なトークンエコノミーのメカニズムにすぎない。弱いプロジェクトを焼却によって強くすることはできない。むしろ、強いプロジェクトがよく設計された焼却システムにより、その基盤をさらに強化できるのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News