伝統企業から学ぶ、暗号化プロジェクトにおける利益分配の方法

TechFlow厳選深潮セレクト

伝統企業から学ぶ、暗号化プロジェクトにおける利益分配の方法

リポ(買い戻し)は、暗号資産プロジェクトが利益を分配するための一般的なモデルになりつつある。

執筆:Saurabh Deshpande

翻訳:Luffy、Foresight News

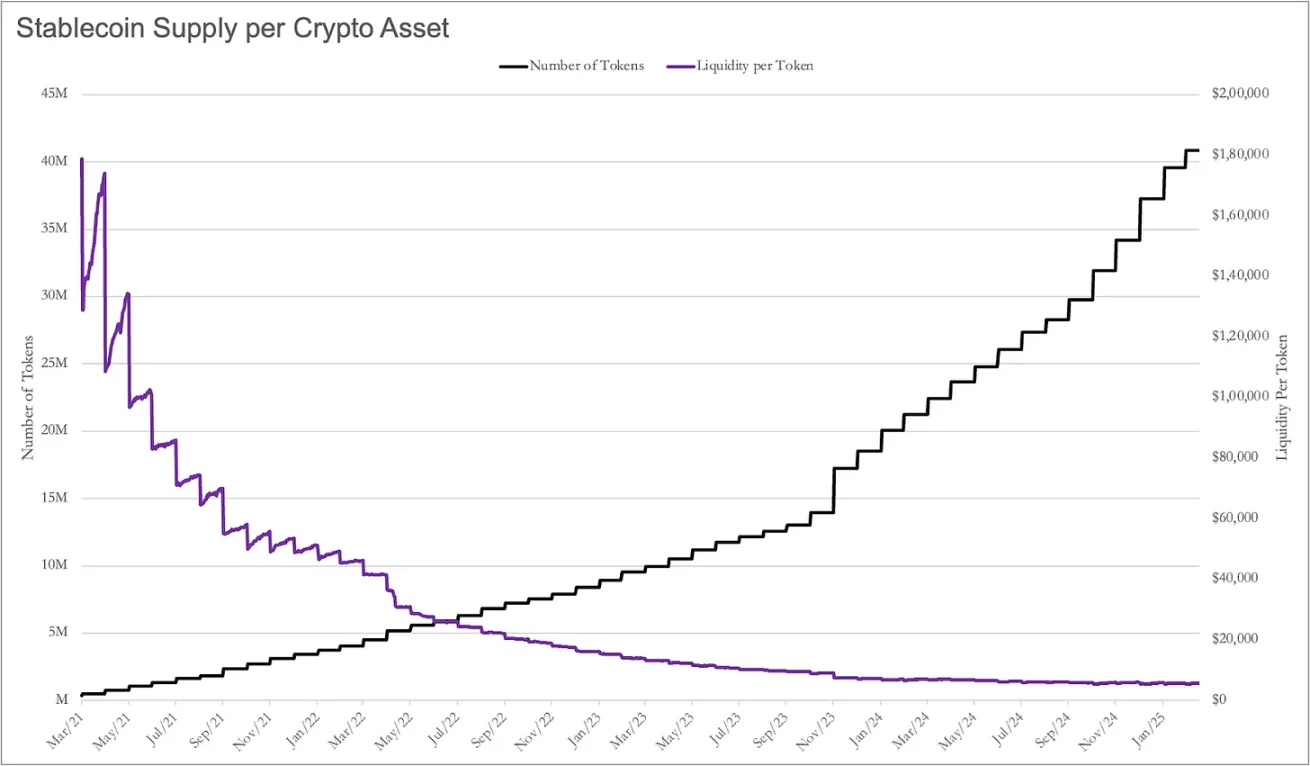

最近、私はステーブルコインの供給量を流動性の指標として用い、市場におけるトークン数も考慮することで、各資産の流動性を算出しようとしました。予想通り、流動性は最終的にゼロに収束し、その分析結果から得られたグラフはまさに「芸術品」と言えるものでした。

2021年3月には、暗号資産1つあたり約180万ドルのステーブルコイン流動性が存在しましたが、2025年3月にはそれがわずか5,500ドルにまで減少しています。

プロジェクトとして、あなたは4,000万種類以上の他のトークンと、ユーザーおよび投資家の注目を巡って競争しなければなりません。この数字は3年前にはまだ500万程度でした。では、どうすればトークン保有者を引き留められるでしょうか?Discordで「GM」と言い合うコミュニティを作り、エアドロップを開催するという手があります。

しかし、その後どうなるでしょうか?彼らが一旦トークンを手に入れたら、次のDiscordグループに移動してまた「GM」と言い始めるだけです。

コミュニティメンバーは無条件に残ってくれるものではありません。彼らに残る理由を与える必要があります。私の見解では、実際のキャッシュフローを持つ優れた製品こそがその理由になるでしょう。あるいは、プロジェクトのデータを良好に見せることです。

Russ Hanneman症候群

アメリカのテレビドラマ『シリコンバレー』において、Russ Hannemanは「ラジオ局をインターネットに移す」ことで億万長者になると豪語していました。暗号分野でも、誰もがRussになりたがり、ビジネスの基本や持続可能な収益の創出といった「退屈だが現実的な」問題を無視して、一攫千金を狙おうとします。

Joel氏の最近の記事『停滞へのさよなら』(Death to Stagnation)および『収益を再び偉大に』(Make Revenue Great Again)は、暗号プロジェクトが持続可能な価値創造に注力する必要性を強調しています。同ドラマの中で、Russ HannemanがRichard Hendricksの「持続可能な収益モデル構築」への懸念を一笑に付すように、多くの暗号プロジェクトも投機的ストーリーや投資家の熱意に依存しています。しかし、現在明らかになったように、このような戦略は持続不可能です。

しかし、Russとは異なり、創業者は「Tres Comas」(ドラマ内でのRussの財産誇示フレーズ)と叫ぶだけではプロジェクトを成功させることはできません。ほとんどのプロジェクトは持続可能な収益を必要としており、それを実現するためには、まず現在収益を得ているプロジェクトがどのようにそれを達成しているかを理解する必要があります。

https://youtu.be/BzAdXyPYKQo

注目のゼロサムゲーム

伝統的な市場では、規制当局が上場企業に高いハードルを設けることで、取引可能な株式の流動性を維持しています。世界には3億5,900万社の企業がある中、公開上場しているのは約5万5,000社に過ぎず、比率にして約0.01%です。これにより、利用可能な資金の大半が限られた範囲に集中するメリットがあります。ただし、これは投資家が早期段階で企業に賭け、高リターンを狙う機会が減るというデメリットもあります。

注目と流動性の分散は、あらゆるトークンが容易に公開取引できる代償です。ここでどちらのモデルが優れているかを評価しようというわけではなく、単に二つの世界の違いを示しているにすぎません。

問題は、果てしないトークンの海の中で、どうすれば際立つことができるかです。一つの方法は、自らが構築するプロジェクトに需要があることを示し、トークン保有者がプロジェクトの成長に参加できるようにすることです。誤解しないでください。すべてのプロジェクトが収益や利益の最大化に同じくらい執着する必要はありません。

収益は目的ではなく、長期的な生命力を実現するための手段です。

例えば、多数のアプリケーションを抱えるL1は、インフレーションによるトークン増加を相殺するのに十分な手数料収入を得られればよいのです。イーサリアムのバリデーター利回りは約3.5%であり、つまり年間3.5%のトークン供給量が増加することを意味します。ETHをステーキングしてリターンを得る保有者は、自らの保有分が希薄化されるリスクに直面します。しかし、もしイーサリアムが手数料焼却メカニズムを通じて同等の量のトークンを破壊すれば、一般の保有者のETHは希薄化されません。

イーサリアムのようなプロジェクトは、すでに繁栄したエコシステムを持っているため、利益を上げる必要さえありません。バリデーターがノード運営を維持するのに十分な報酬を得られれば、追加の収益がなくても問題ありません。しかし、流通率(流通中トークンの割合)が約20%のプロジェクトにとってはそうではありません。こうしたプロジェクトは従来の企業に近く、ボランティアだけでプロジェクトを維持できる状態に達するまで時間がかかる可能性があります。

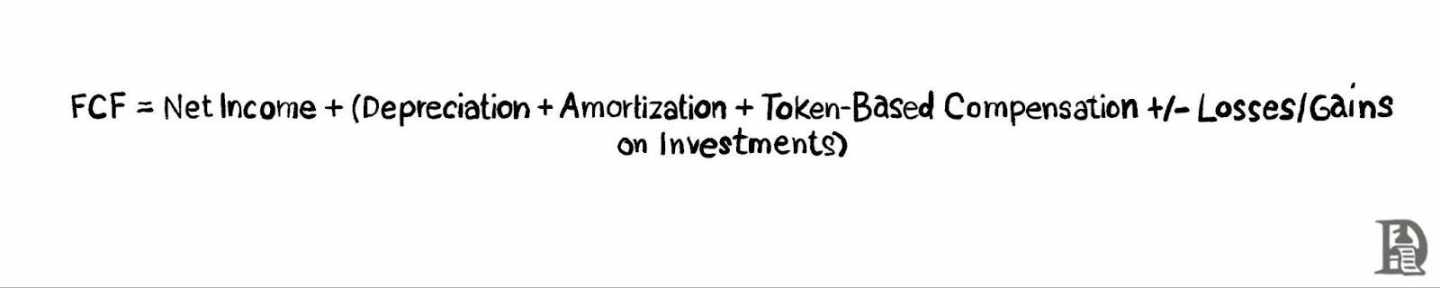

創業者は、Russ Hannemanが無視してきた現実に真剣に向き合わなければなりません。実質的かつ継続的な収益の創出は極めて重要です。なお、本稿で「収益」という語を使用する場合、実際には自由キャッシュフロー(FCF)を指しています。なぜなら、大多数の暗号プロジェクトにおいて、収益背後の詳細なデータは入手困難だからです。

FCFをどのように分配するかという判断——成長促進のため再投資するタイミング、トークン保有者と収益を共有するタイミング、そして最適な分配方法(買戻しまたは配当)——は、持続的な価値を生み出そうとする創業者の成功か失敗かを左右する可能性があります。

株式市場の事例を参考にすることは、これらの意思決定を効果的に行う上で非常に役立ちます。伝統的な企業は、FCFの分配にしばしば配当や自己株買いを利用します。企業の成熟度、業界、収益性、成長ポテンシャル、市場状況、株主の期待など、さまざまな要因がこうした意思決定に影響を与えます。

異なる暗号プロジェクトは、ライフサイクルの段階に応じて、価値の再分配に関して自然に異なる機会と制約を持っています。以下に詳しく説明します。

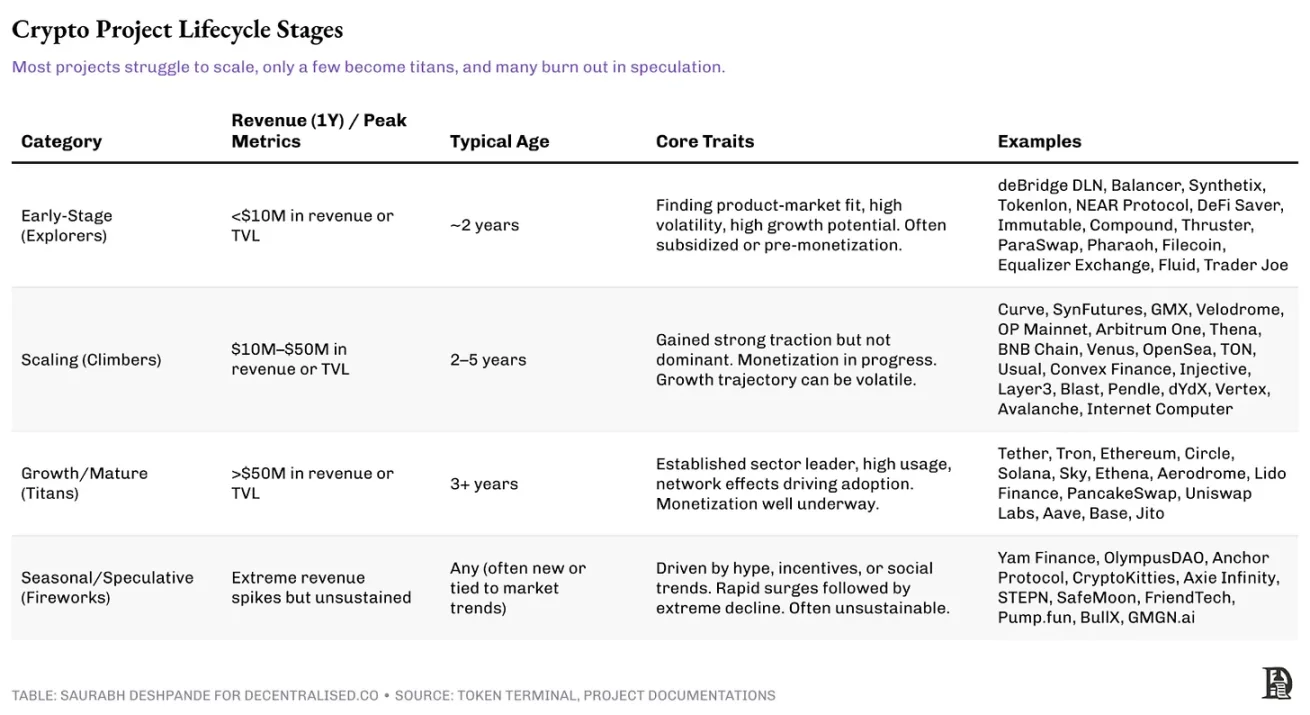

暗号プロジェクトのライフサイクル

(一)探検者フェーズ

初期の暗号プロジェクトは通常、実験段階にあり、ユーザー獲得やコアプロダクトの洗練に注力しており、積極的な収益追求よりも優先されます。製品と市場の適合性(PMF)はまだ不明確であり、理想的には、長期成長の最大化のために再投資を優先すべきです。収益還元プログラムよりも。

こうしたプロジェクトのガバナンスは通常中央集権的であり、アップグレードや戦略的決定は創業チームが握っています。エコシステムは萌芽段階にあり、ネットワーク効果は弱く、ユーザーの定着が大きな課題です。多くのプロジェクトは自然な需要ではなく、トークン報酬、ベンチャーキャピタル、助成金などに依存して初期ユーザーを獲得しています。

ニッチ市場で早期の成功を収めたとしても、そのモデルが持続可能かどうかを証明する必要があります。多くの暗号スタートアップがこのカテゴリーに属しており、そのうちごく一部のみが次の段階へと進展できます。

これらは依然として製品と市場の適合性を探っている段階であり、収益モデルは持続的な成長を維持できないという苦境を浮き彫りにしています。SynthetixやBalancerなどのプロジェクトでは、収益が急増した後に大幅に減少する傾向があり、これは投機的活動期が存在することを示唆しており、安定した市場受容とは言えません。

(二)登山者フェーズ

初期段階を乗り越えたものの、まだ支配的地位にないプロジェクトは成長期にあります。これらのプロトコルは年間1,000万〜5,000万ドルの相当な収益を生み出しています。しかし、成長段階にあり、ガバナンス構造も進化中であり、再投資が依然として優先されます。一部のプロジェクトは収益還元メカニズムを検討していますが、利益分配と持続的な拡大の間でバランスを取る必要があります。

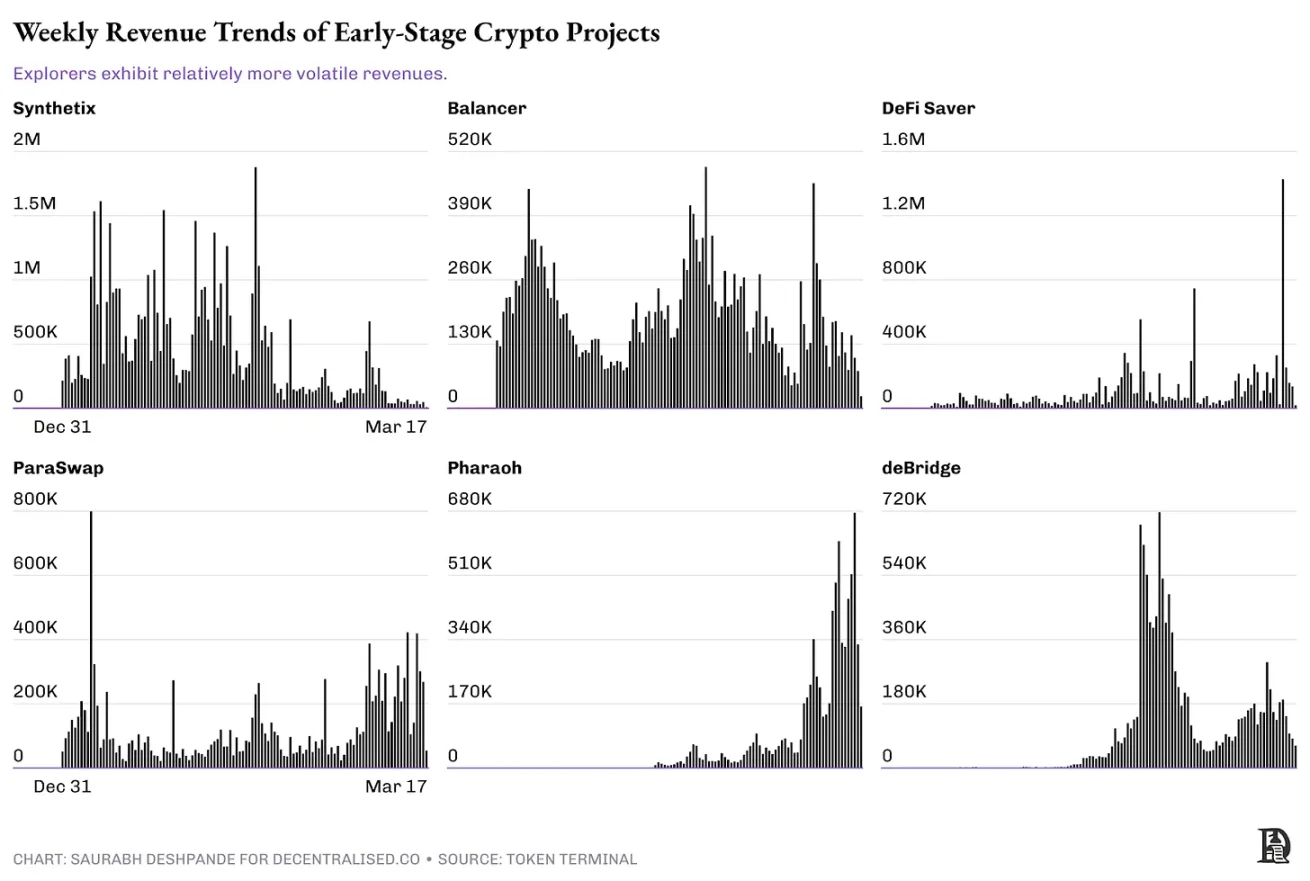

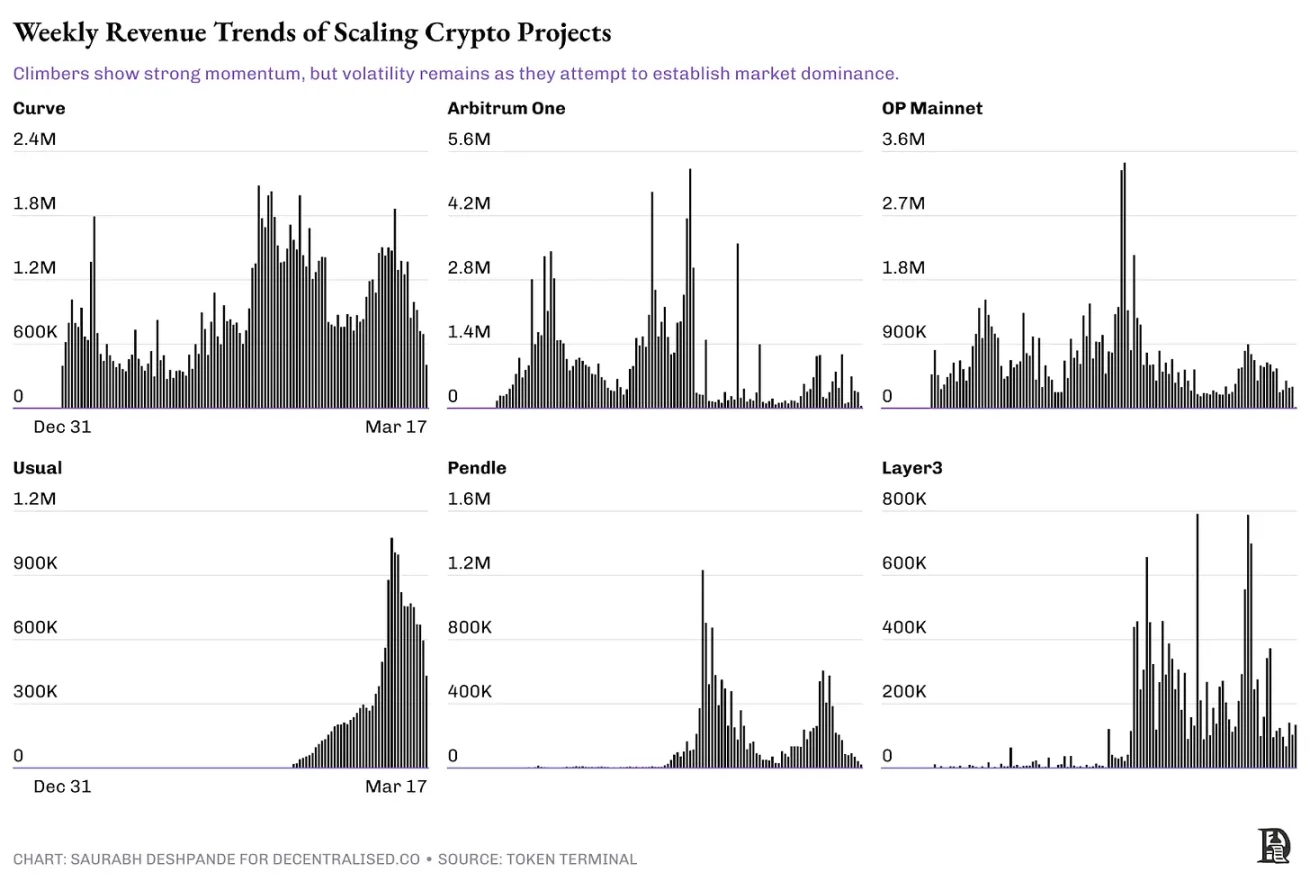

上記のグラフは、登山者フェーズにある暗号プロジェクトの週間収益を記録しています。これらのプロトコルはある程度の注目を集めていますが、長期的な地位を固める過程にあります。初期の探検者フェーズとは異なり、明確な収益がありますが、成長軌道は依然として不安定です。

CurveやArbitrum Oneなどのプロジェクトでは、収益が比較的安定しており、明確なピークと谷があることから、市場サイクルやインセンティブ施策の影響による変動が見られます。OP Mainnetも同様の傾向を示しており、急増は需要の高まりを示し、その後鈍化します。一方、Usualの収益は指数関数的に増加しており、急速な採用を示していますが、その成長が持続可能かどうかを確認する歴史的データが不足しています。PendleやLayer3ではアクティビティが急激に増加しており、現在ユーザー参加が活発であることを示していますが、同時に長期的な勢いの維持が難しいことも示しています。

L2スケーリングソリューション(Optimism、Arbitrumなど)、DeFiプラットフォーム(GMX、Lidoなど)、新興のL1(Avalanche、Suiなど)の多くがこのカテゴリーに該当します。Token Terminalのデータによると、現在年間収益が1,000万ドルを超えるプロジェクトは29件しかありませんが、実際の数字はもう少し高いかもしれません。これらのプロジェクトは岐路にあり、ネットワーク効果とユーザー定着を強化できたプロジェクトは次の段階へ進みますが、それ以外は停滞または衰退する可能性があります。

登山者にとっての前進の道は、インセンティブへの依存を減らし、ネットワーク効果を強化し、収益成長が突然逆転しないよう持続可能であることを証明することです。

(三)巨人フェーズ

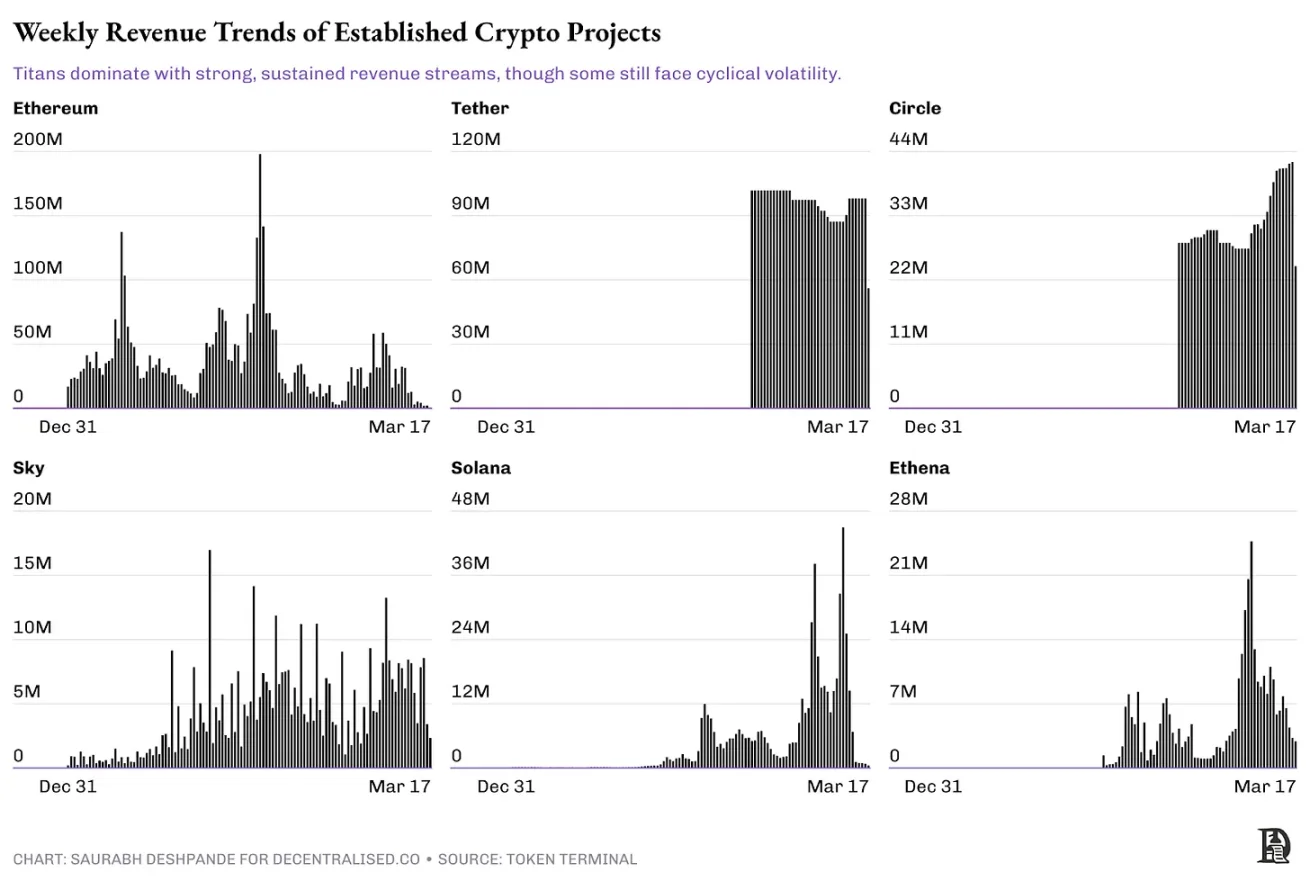

Uniswap、Aave、Hyperliquidなどの成熟したプロトコルは、成長から成熟期に移行しており、製品と市場の適合性を確立し、大量のキャッシュフローを生み出しています。こうしたプロジェクトは、構造化された買戻しや配当を実施する余地があり、トークン保有者の信頼を高め、長期的な持続可能性を確保できます。ガバナンスはより分散化されており、コミュニティがアップグレードや資金庫の決定に積極的に参加しています。

ネットワーク効果が競争上の防波堤となり、代替が難しくなっています。現在、この収益レベルに到達しているプロジェクトは数十件に過ぎず、本当に成熟したプロトコルは極めて少数です。初期や成長期のプロジェクトとは異なり、こうしたプロトコルはインフレーション的なトークン報酬に依存せず、取引手数料、貸借金利、ステーキング手数料などから持続可能な収益を得ています。市場サイクルに対する耐性も、投機的プロジェクトとの違いを際立たせています。

初期や成長期のプロジェクトとは異なり、こうしたプロトコルは強力なネットワーク効果、堅固なユーザーベース、深い市場基盤を示しています。

イーサリアムは、分散型収益生成において最も先進的であり、ネットワーク活動が高い時期に一致した周期的なピークを見せています。TetherとCircleという二大ステーブルコイン巨人の収益は異なり、変動が少なく、より安定的かつ構造化されています。SolanaやEthenaも収益は大きいものの、明確な増減サイクルがあり、採用状況の変化を反映しています。

一方、Skyの収益は不安定であり、需要の変動が大きく、持続的な支配的地位にあるわけではないことを示しています。

巨人たちは規模において際立っていますが、変動の影響を受けないわけではありません。違いは低迷期に対応し、長期的に収益を維持する能力にあります。

(四)季節的プロジェクト

FriendTechやミームコインなど、一部のプロジェクトはホワイト、インセンティブ、社会的トレンドによって急速だが持続不可能な成長を経験します。ピーク時には巨額の収益を生むこともありますが、ユーザーを長期的に引き留めるのは困難です。早期の収益還元計画は変動をさらに悪化させる可能性があり、インセンティブが枯渇すると投機的資本が即座に撤退します。ガバナンスは脆弱または中央集権的であり、エコシステムは薄く、dAppの採用率が低いか、長期的な実用性が不足しています。

こうしたプロジェクトは一時的に非常に高い評価を得ることもありますが、市場感情が変わると崩壊しやすく、投資家を失望させます。多くの投機的プラットフォームは、持続不可能なトークン発行、偽装取引、過大なリターンで人工的な需要を生み出しています。一部のプロジェクトはこの段階から脱却できるかもしれませんが、大多数は持続可能なビジネスモデルを構築できず、本質的にはハイリスク投資です。

上場企業の利益還元モデル

上場企業が余剰利益をどのように扱うかを観察することで、多くの学びが得られます。

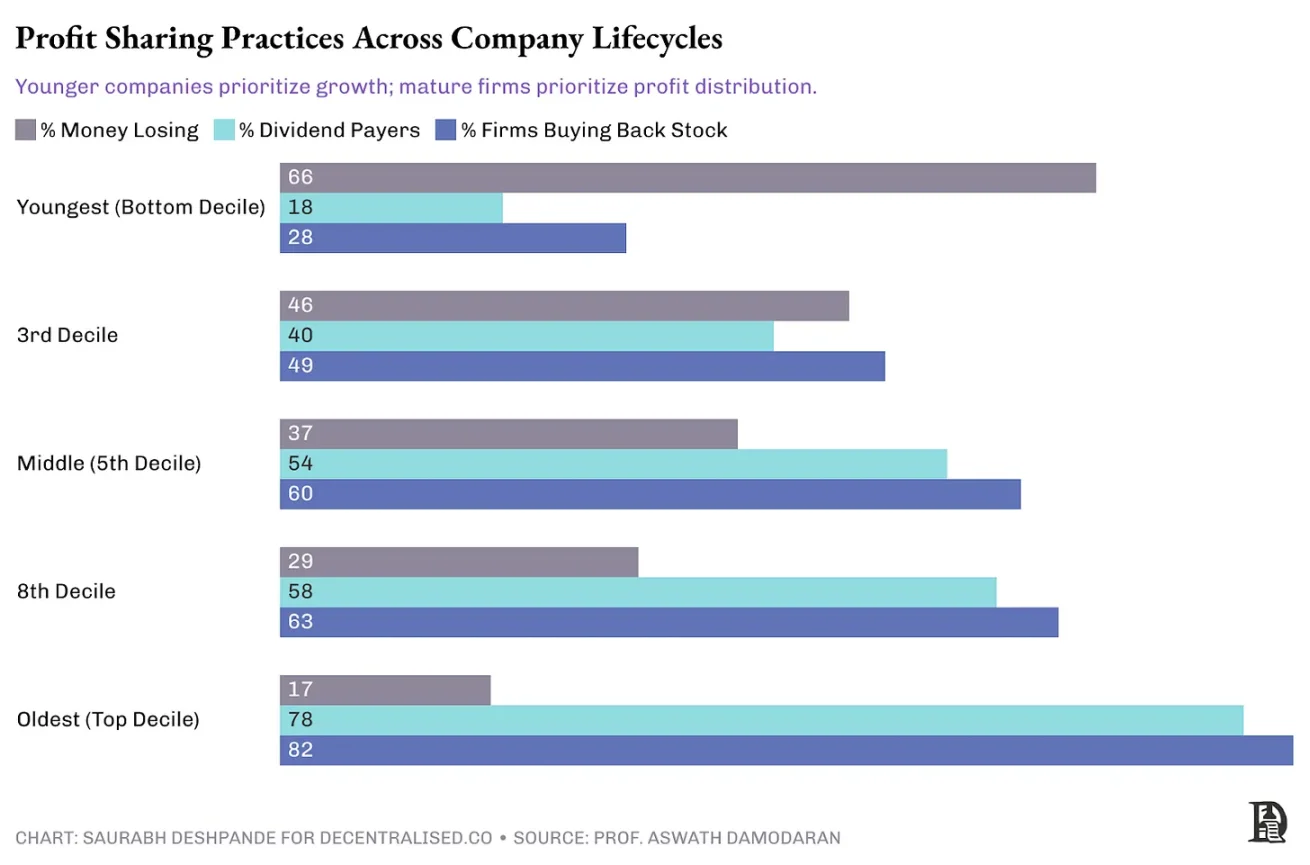

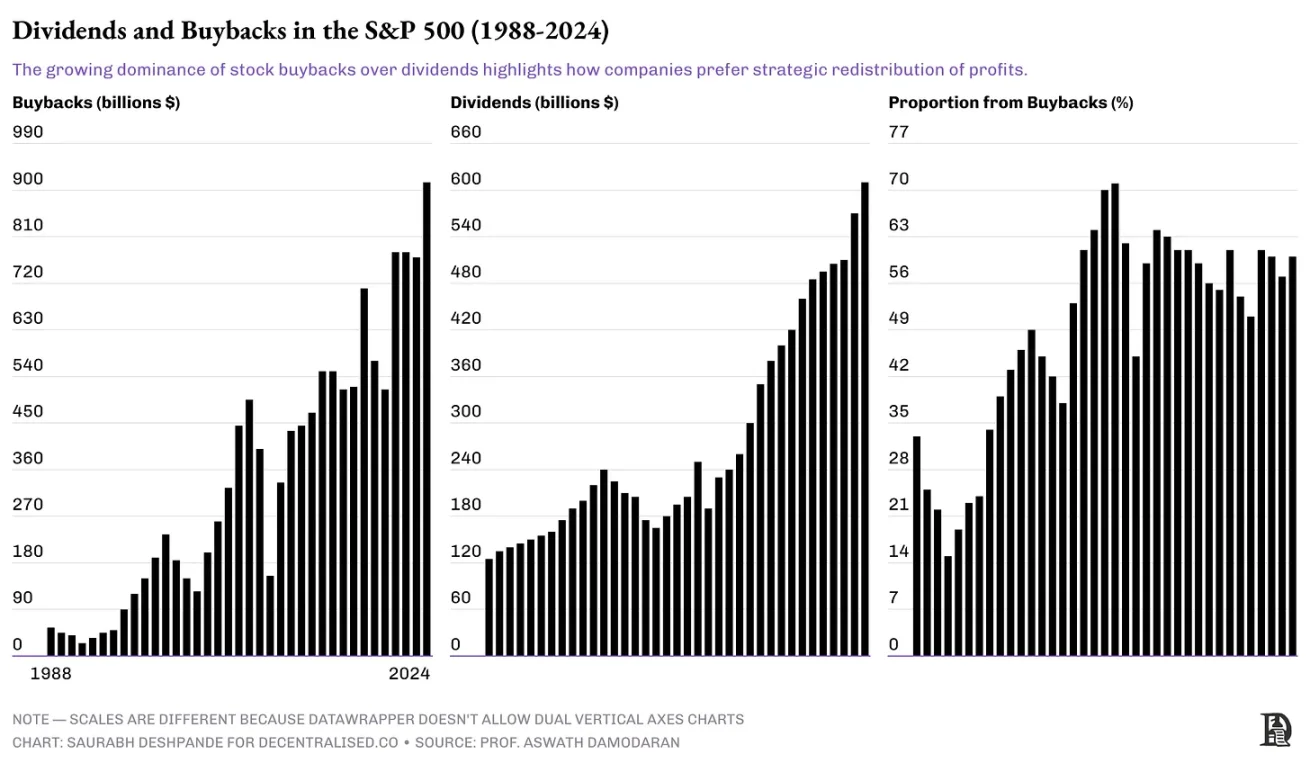

このグラフは、伝統的企业が成熟に伴い、利益還元行動がどのように進化するかを示しています。若い企業は高い財務的損失(66%)に直面しており、配当(18%)や自己株買い(28%)を行うよりも、再投資のために利益を留保する傾向があります。企業が成熟するにつれ、収益性は安定し、配当支払いと自己株買いも増加します。成熟企業では、配当(78%)と自己株買い(82%)が一般的になります。

これらの傾向は、暗号プロジェクトのライフサイクルと呼応しています。若い伝統企業と同様に、初期の暗号「探検者」は、製品と市場の適合性を見つけるために再投資に注力します。一方、成熟した暗号「巨人」は、伝統的な老舗企業のように、トークンの買戻しや配当を通じて収益を分配し、投資家への信頼とプロジェクトの長期的実現可能性を高めることができます。

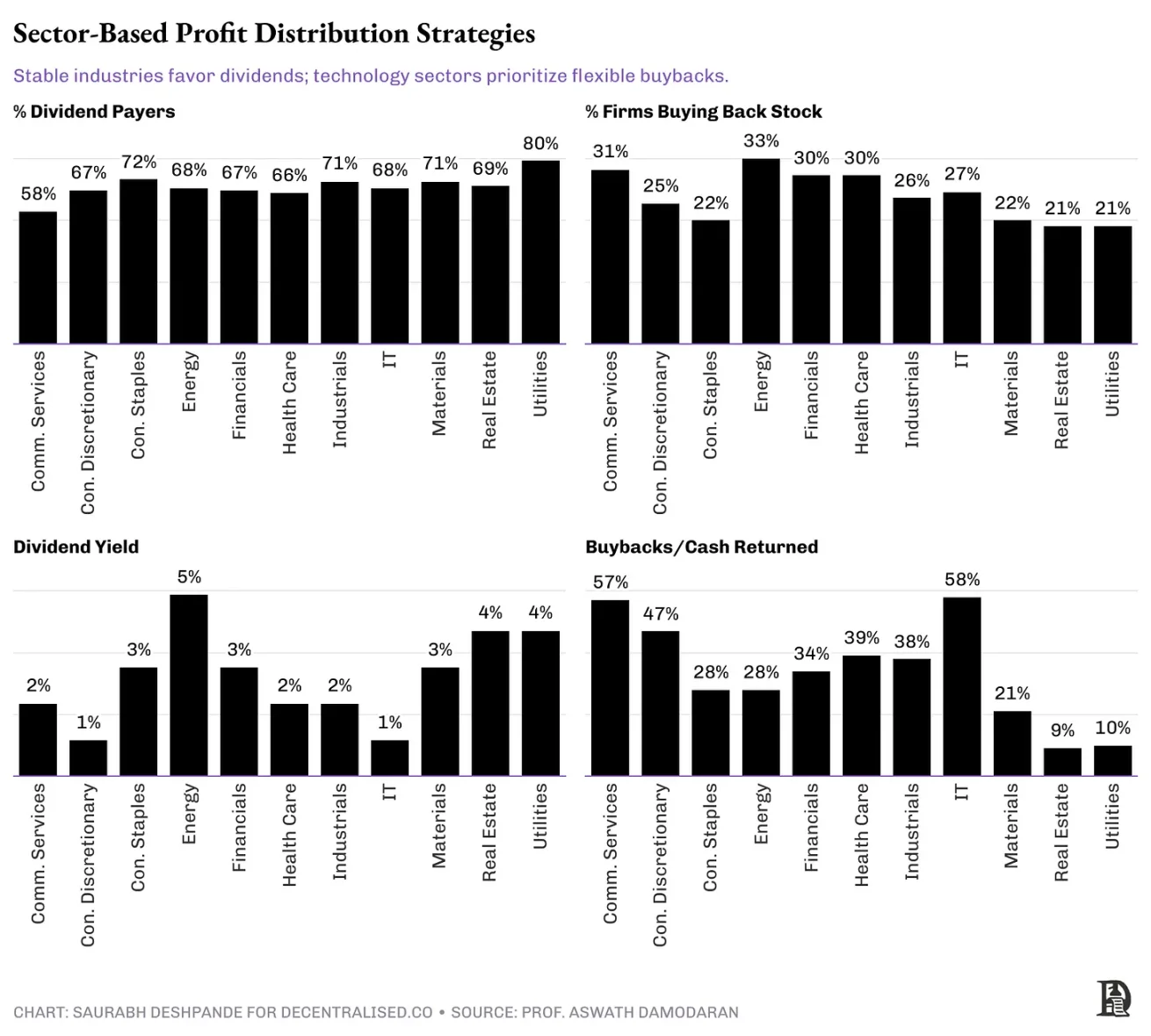

企業の年齢と利益還元戦略の関係は、特定の業界の慣行にも自然に拡張されます。若い企業は再投資を優先する傾向がある一方、成熟企業は業界の特性に応じて戦略を調整します。キャッシュフローが安定・豊富な業界は予測可能な配当を好み、革新性と変動性が特徴の業界は自己株買いの柔軟性を好む傾向があります。こうした微細な違いを理解することで、暗号プロジェクトの創業者は、ライフサイクル段階と業界特性に応じて収益分配戦略を効果的に調整し、投資家の期待に合致させることができます。

以下のグラフは、異なる業界における独自の利益分配戦略を強調しています。公共事業(80%が配当、21%が買戻し)や必需消費財(72%が配当、22%が買戻し)といった伝統的で安定した業界は、予測可能な収益源を持っているため、配当を強く好みます。一方、情報技術(27%が買戻し、キャッシュ還元額の58%が買戻し)など技術重視の業界は、収益変動時に柔軟性を提供するために買戻しを好みます。

これらは暗号プロジェクトに直接の影響を与えます。ステーブルコインプロバイダー、成熟したDeFiプラットフォームなど、安定的で予測可能な収益を持つプロトコルは、配当に類似した継続的な支払い方式に適しています。一方、DeFiやインフラ層など、高成長・革新志向の暗号プロジェクトは、伝統的なテック業界の戦略を模倣し、変動的で急速に変化する市場条件に適応するために柔軟なトークン買戻しを採用できます。

配当と買戻し

両方の方法には長所と短所がありますが、近年では買戻しが配当よりも好まれる傾向にあります。買戻しは柔軟性が高く、配当は粘着的です。一度X%の配当を宣言すると、投資家は毎四半期同じことを期待します。そのため、買戻しは戦略的空間を提供します。いくらの利益を還元するかだけでなく、いつ還元するかも選べるため、市場サイクルに適応でき、硬直的な配当支払い計画に縛られません。配当のように固定期待を設定せず、一時的な試みと見なされます。

しかし、買戻しは富の移転手段であり、ゼロサムゲームです。配当はすべての株主に価値を創造するため、それぞれに存在意義があります。

最近の傾向は、上述の理由から、買戻しがますます人気になっていることを示しています。

1990年代初頭、利益の約20%が買戻しによって分配されていました。2024年には、約60%の利益分配が買戻しによって行われています。金額ベースでは、買戻しは1999年に配当を上回り、それ以降ずっとリードしています。

ガバナンスの観点から、買戻しは慎重な評価が必要です。長期保有株主から、高評価時に株を売却する者への富の移転を避けるためです。企業が買戻しを行うとき、(理想では)自社株が過小評価されていると考えます。一方、売却を選択する投資家は過大評価されていると考えます。この二つの見解は同時に正しくなることはできません。通常、企業は自身の計画について株主よりも詳しいとされるため、買戻し時に売却する者はより高い利益を逃す可能性があります。

ハーバード大学法科大学院の論文によると、現在の開示慣行はしばしばタイムリーさに欠け、株主が買戻しの進捗を評価し、保有比率を維持することが困難になっています。また、役員報酬が一株当たり利益などの指標と連動している場合、買戻しが報酬に影響を与え、短期的な株価パフォーマンスを優先するよう促す可能性があり、長期成長よりも短期的利益を追求するリスクがあります。

こうしたガバナンス上の課題があるにもかかわらず、買戻しは特に米国のテック企業にとって、操作の柔軟性、投資決定の自主性、配当に比べて低い将来の期待値から、依然として魅力的です。

暗号通貨の収益創出と分配

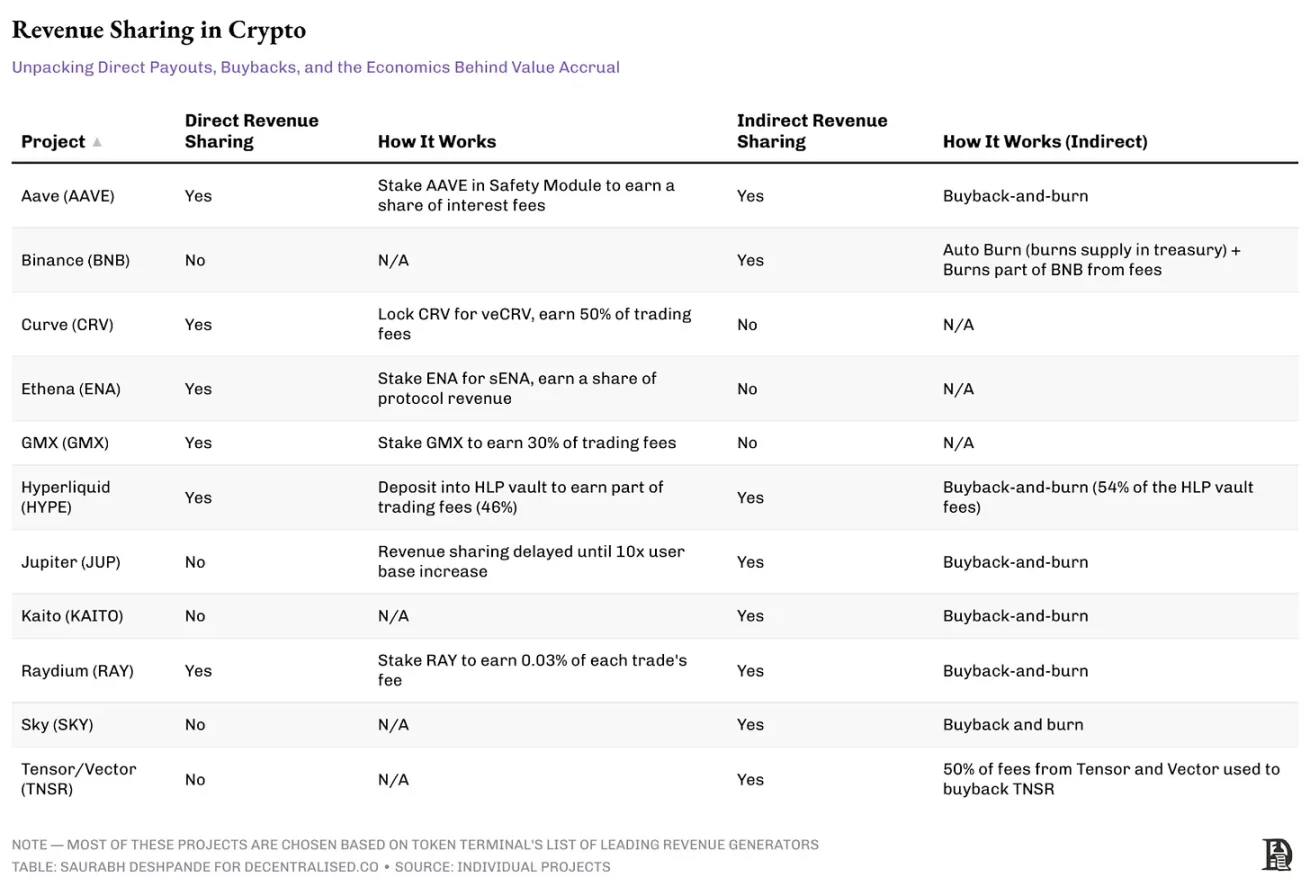

Token Terminalのデータによると、暗号分野には月100万ドルの収益を生むプロジェクトが27件あります。これはPumpFunやBullXなどを含まないため完全ではありませんが、ほぼ近い数字でしょう。私はそのうち10件を調査し、収益をどのように扱っているかを調べました。重要なのは、大多数の暗号プロジェクトは、そもそもトークン保有者に収益や利益を分配することを考えてはいけないということです。この点で、Jupiterを称賛します。彼らはトークン発表時に、その段階では直接的な収益還元(配当など)を意図していないと明言しました。ユーザー数が10倍以上に増えるまで待った後、Jupiterは買戻しに類似した仕組みを導入し、トークン保有者に価値を還元しました。

暗号プロジェクトにおける収益還元

暗号プロジェクトは、伝統企業の実践から学びつつ、規制の監視を回避する独自の方法で、トークン保有者と価値を共有する方法を再考する必要があります。株式とは異なり、トークンは製品エコシステムに直接統合する革新的な機会を提供します。プロジェクトは、単に収益を分配するのではなく、エコシステム内の重要な活動を積極的にインセンティブ付けます。

例えば、買戻しを開始する前に、Aaveは重要な流動性を提供するステーキング参加者に報酬を与えました。同様に、Hyperliquidは収益の46%を流動性提供者と戦略的に共有しており、これは成熟企業における伝統的な顧客ロイヤルティモデルに似ています。

こうしたトークン統合型戦略に加えて、一部のプロジェクトは、伝統的な上場株式の実践に似たより直接的な収益還元方法を採用しています。しかし、直接的な収益還元であっても、証券と見なされないよう注意深く設計し、トークン保有者への報酬と規制遵守のバランスを取る必要があります。Hyperliquidのように米国外で運営されるプロジェクトは、収益還元の実施においてより大きな自由度を持っています。

Jupiterは、より創造的な価値共有の例です。彼らは従来の買戻しを行わず、第三者機関Litterbox Trustを利用します。この機関は、Jupiterプロトコルの収益の半分に相当するJUPトークンをコードにより受け取ります。3月26日時点で、約1,800万個のJUP(約970万ドル相当)を蓄積しています。この仕組みにより、トークン保有者はプロジェクトの成功と直接結びつき、従来の買戻しに関連する規制問題を回避しています。

覚えておくべきは、Jupiterがこの価値還元の道を歩むのは、複数年の運営を支える十分なステーブルコイン資金を確保した後だったということです。

収益の50%をこの蓄積計画に割り当てる理由はシンプルです。Jupiterは、チームとコミュニティ間での所有権のバランスを重視し、明確な整合性と共通のインセンティブを促進するガイドラインに従っています。この方法は、保有者がプロトコルの普及を積極的に推進することを促し、財務的利益を製品の成長と成功に直接結びつけます。

Aaveも、構造化されたガバナンスプロセスを経て最近トークン買戻しを開始しました。同プロトコルは自社トークン保有分を除いても9,500万ドルを超える健全な資金を保有しており、2025年初頭に詳細なガバナンス提案を経て買戻し計画を開始しました。「購入と分配」と名付けられたこの計画では、毎週100万ドルを買戻しに充てています。トークン経済、資金管理、価格安定に関する広範なコミュニティ議論を経ています。Aaveの資金増加と財務的強さにより、運用能力に影響を与えることなくこの取り組みを開始できました。

Hyperliquidは、収益の54%を使ってHYPEトークンの買戻しを行い、残りの46%は取引所の流動性インセンティブに使用しています。買戻しはHyperliquid援助基金を通じて行われており、計画開始以来、1,800万個以上のHYPEを購入しています。3月26日時点で、その価値は2.5億ドルを超えています。

Hyperliquidは特別なケースであり、VC資金を避け、おそらく自前で開発資金を調達し、現在は収益の100%を流動性提供者またはトークン買戻しに還元しています。他のチームがこれを再現するのは簡単ではないかもしれません。しかし、JupiterとAaveは共通の重要な側面を示しています。すなわち、コア運用に影響を与えることなくトークン買戻しを行うに足る財務的安定性を持っており、厳密な財務管理と戦略的ビジョンを反映しています。これはすべてのプロジェクトが模倣可能なものです。買戻しや配当を開始する前に、十分な資金準備が必要です。

トークンを製品として捉える

Kyle氏は、暗号プロジェクトが投資家関係(IR)担当者を設置すべきだという優れた見解を提示しました。透明性を基盤とする業界でありながら、暗号プロジェクトは運用の透明性において不十分であることは皮肉です。ほとんどの外部コミュニケーションは断片的なDiscord発表やTwitter投稿を通じて行われ、財務指標は選択的に共有され、支出はほとんど非公開です。

トークン価格が持続的に下落すると、強力な防波堤を築いていない限り、ユーザーはすぐに基礎となる製品に興味を失います。これにより悪循環が生まれます。価格下落 → 興味喪失 → さらなる価格下落です。プロジェクトは、保有者に持ち続ける理由、非保有者に購入する理由を与える必要があります。

開発進捗や資金使用状況について、明確かつ継続的なコミュニケーションを行うこと自体が、現在の市場において競争優位になります。

伝統的市場では、投資家関係(IR)部門が四半期決算の発表、アナリスト電話会議、業績ガイダンスの提供を通じて、企業と投資家の橋渡しをしています。暗号業界もこのモデルを参考にしつつ、独自の技術的優位性を活かすべきです。四半期ごとに収益、運用コスト、開発マイルストーンを定期報告し、チェーン上での資金流れや買戻し状況を検証可能にすることで、利害関係者の信頼を大きく高めることができます。

最大の透明性のギャップは支出にあります。チームの報酬、費用の内訳、助成金の配分を公開することで、「ICOの資金はどこに行ったのか?」「創業者は自分にいくら給料を払っているのか?」といった、プロジェクト崩壊時に初めて問われる問題を未然に解決できます。

強力なIR実践がもたらす戦略的優位性は、透明性に限りません。情報の非対称性を減らすことで変動性を低下させ、機関投資家の参入を容易にし、運営内容を十分に理解した上で市場サイクルの変動に耐えられる長期保有者を育て、困難な時期を乗り越えるためのコミュニティ信頼を築きます。

Kaito、Uniswap Labs、Sky(旧MakerDAO)などの先見的なプロジェクトは、すでにこの方向に進んでおり、定期的に透明性の高いレポートを公表しています。Joel氏の指摘通り、暗号業界は投機サイクルから脱却しなければなりません。専門的なIR実践を採用することで、プロジェクトは「カジノ」という悪名を捨て去り、Kyle氏が描く「複利創出者」——長期にわたって持続的に価値を生み出す資産——となることができます。

資本の目がますます厳しい市場では、透明なコミュニケーションが生存の必須条件となります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News