成長の幻想からキャッシュフローの現実へ:リパurchaseがアルトコインの集団的ナラティブとなるとき

TechFlow厳選深潮セレクト

成長の幻想からキャッシュフローの現実へ:リパurchaseがアルトコインの集団的ナラティブとなるとき

生き残りは困難であり、堅実な収益構造と明確な財務アクションによってのみ市場の注目を再び獲得できる。

執筆:ディンダン、Odaily星間日報

6月19日、最高経営責任者兼創設者であるフマイユン・シェイク氏は、大規模なトークン買戻し計画の開始を発表した。Fetch財団は複数の取引所およびマーケットメーカーと連携し、FETトークンに対して総額5000万ドルに達する買戻し作戦を共同で推進するという。その背景には、同社のエージェントプラットフォームおよびASI-1アプリケーションの需要が持続的に増加している実態がある。「現在のFETは市場で明らかに過小評価されている」と彼は明言した。

今回の買戻し計画は孤立した事例ではなく、ここ数ヶ月間でアルトコイン分野でますます顕著になっているトレンドの一環である。資金は途切れることなくビットコイン(BTC)へと流れ込み、ETHも最近になって再びホエールや機関投資家の注目を集めている。しかしアルトコイン市場の取引量は急激に減少し、投資家の心理は弱気となり、プロジェクト運営側は集団的な「生存困難モード」に入ったかのようだ。資金調達が難しくなり、評価額が縮小する中で、どうやって生き延びるか、そしてまだ人々に信じてもらえる物語をどう構築するか――これはすべてのプロジェクトが直面する共通の課題となっている。

そのような状況下で、「トークンの買戻し」が次第に多くのプロジェクトにとって共通の答えになりつつある。

生存という物語の下での買戻し論理

好況期の主旋律が「成長物語」だとすれば、不況期に語られるのは「キャッシュフローの実力」である。トークン買戻しとはまさにこの論理の自然な延長線上にある。プロジェクト自身が収益を使って流通中のトークンを買い戻すことで、市場への売り圧力を軽減し価格を安定させると同時に、「われわれには依然として能力があり、自信がある」というメッセージを外部に発信することにもなる。

このプロセスにおいて、買戻しは単なる市場操作ではなく、財務面における「自己証明」のメカニズムでもある。十分な収益と準備金を持つプロジェクトだけが、真剣に将来を賭けて現金を投入できるのだ。投資家にとっては、こうした行動自体がプロジェクトの価値に対する保証となる。

しかし正にそのため、継続的に買戻しを実行できるのはごく一部のプロジェクトに限られる。大多数のプロジェクトは「買戻し」をガバナンス提案やロードマップ上に掲げたまま、結局何も実行しないで終わってしまう。買戻しメカニズムの設計や、トークンの焼却・ロックアップの有無は確かに重要だが、最も本質的なのは「本当に安定的かつ持続可能な収入があるかどうか」である。

Fetch.aiの買戻し計画は、ASI-1およびエージェントプラットフォームの利用が急増したことに起因している。プラットフォームの価値は上昇している一方で、トークン価格は横ばいのまま推移している。5000万ドルの資金は財団の準備金から出ている。この金額だけでFETの価格曲線を根本的に変えることはできないかもしれないが、重要なのは、もし計画が実際に実行されれば、市場が抱く「キャッシュフロー不足」という固定観念を打ち破ることができる点にある。

誰が買戻しに乗り出したのか?

2024年以降、複数の老舗プロジェクトが相次いで買戻し計画を開始、あるいは既に実行している。買戻しの方式はそれぞれ異なるものの、背後にある動機は極めて一致している:「キャッシュフローを使って、市場の信頼をレバレッジする」ことだ。

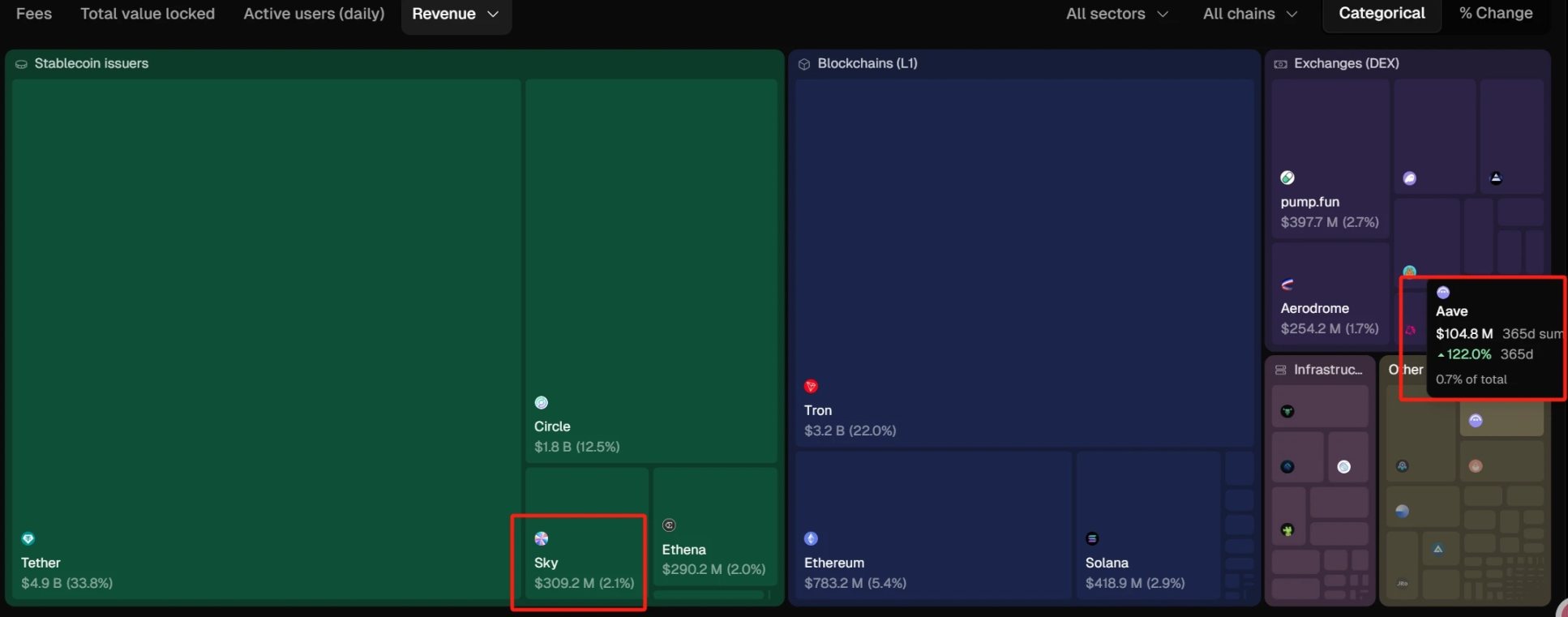

2025年4月9日、Aaveの買戻し提案が99.63%の支持率で可決された。この提案の完全な計画は、今後6か月間にわたり毎週100万ドル相当のAAVEを買戻すというものであり、第一回の買戻しは4月10日から実施された。プロトコル手数料による買戻しメカニズム導入以来、Aave DAOは毎週100万ドルの買戻しを着実に継続している。最新データによると、これまでに累計で1000万ドルを投じて5万枚のAAVEを買戻しており、平均取得価格は199.74ドル。現在の市価264ドルと比較すると、国庫の該当資産は約300万ドルの含み益を計上している。これは単なる資本操作にとどまらず、Aave DAOのガバナンス執行力と健全なキャッシュフロー状況を示している。

一方、Sky(旧MakerDAO)の共同創設者ラン氏は、すでにリザーブアドレスに移した200万枚のUSDSをすべてSKYの買戻しに使用した。6月4日以降、ラン氏は累計233万枚のUSDSを使用して3022.7万枚のSKYを買戻しており、これは流通量の約1.4%に相当する。買戻しの平均価格は約0.077ドルだった。

2月14日、Jupiterはプロトコル手数料の50%をJUPの買戻しに充て、3年間ロックする方針を発表。買戻しは2月17日から正式に開始された。現時点で、JUPの買戻し額は約2500万ドルに達している。

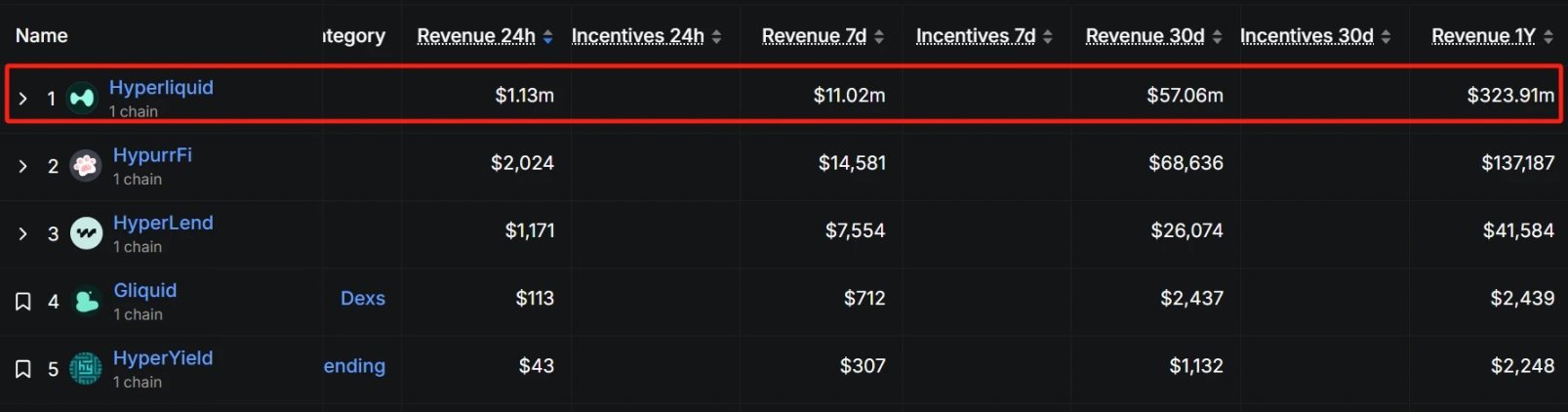

Hyperliquidは3月20日より買戻しを開始し、プラットフォーム収益の50〜100%をHYPEトークンの買戻しに活用している。買戻された大部分のトークンは焼却されており、流通供給量の削減を目的としている。買戻しデータによると、過去30日間の買戻し金額は約5500万ドルにのぼり、1日あたりの平均買戻し額は約183万ドル。このペースから試算すると、四半期の買戻し額は1.65億ドルに達する見込みだ。現在のHYPE価格37ドルを基に計算すると、買戻し数量は約446万枚となり、流通量(3.33億枚)の約1.3%に相当する。

TokenTerminalのデータによると、Skyの年間収益は約3.1億ドルに達しており、ステーブルコイン分野ではTetherやCircleに次ぐ規模である。当然ながら、中心型ステーブルコインと非中央集権型ステーブルコインの間には依然として埋めがたい収益規模の差がある。Aaveの過去1年の収益は約1億ドルで、レンディング分野ではトップを維持している。

defillama.comのデータによると、Jupiterの年換算収益は約3000万ドル程度である。注目すべきは、Hyperliquidが新興のDeFiプロジェクトでありながら、過去1年間の収益がすでに3.2億ドルに達している点だ。これほどの規模は、DeFi領域内での潜在力が非常に大きいことを示しており、詳しくは『取引総額1.5兆ドルでチェーン上コントラクト首位に躍り出たHyperliquid(HYPE)は次のSOLになるか?』をご参照いただきたい。

おわりに

トークン買戻しは万能薬ではないが、信頼が希薄な時期においては、確かに効果的なストーリーの入り口となる。空虚な「ビジョン」「ロードマップ」「ユースケース」に頼るよりも、堅実な収益構造と明確な財務行動によって市場の注目を再び獲得することが求められている。

真の競争はもはや「どれほど壮大な物語を語れるか」ではなく、「その物語を実現するまで、果たして生き残れるか」にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News