小型コインが4年ぶりの安値に下落、「アルトシーズン」は完全に期待薄か?

TechFlow厳選深潮セレクト

小型コインが4年ぶりの安値に下落、「アルトシーズン」は完全に期待薄か?

暗号資産の主要通貨との相関関係は0.9と高いものの、多様化の価値を全く提供していない。

執筆:Gino Matos

翻訳:Luffy、Foresight News

2024年1月以降、暗号資産と株式のパフォーマンス比較から明らかになったのは、「新興アルトコイン取引」と称されるものは本質的に株式取引の代替にすぎないということである。

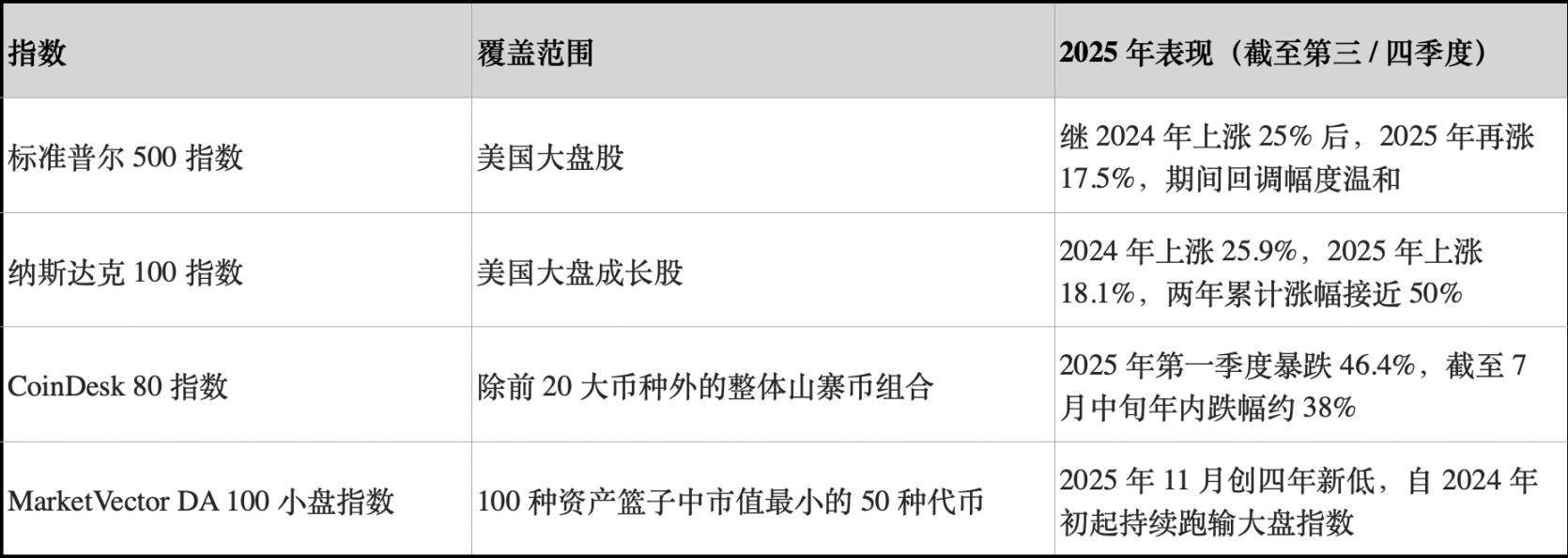

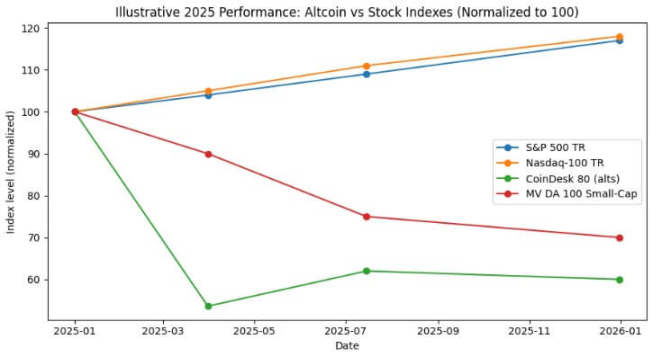

2024年にS&P 500指数は約25%のリターンを記録し、2025年には17.5%、2年間で累計約47%の上昇となった。同期のナスダック100指数はそれぞれ25.9%および18.1%の上昇を見せ、累計ではほぼ49%に達した。

CoinDesk 80指数(時価総額上位20を除く上位80銘柄を追跡)は、2025年第1四半期だけで46.4%急落し、7月中旬時点で年初来で約38%下落している。

2025年末までにMarketVector Digital Assets 100小型株式指数は2020年11月以来の最低水準に下落し、暗号資産の時価総額が1兆ドル以上消失した。

このような分岐は統計的誤差ではない。全体的なアルトコインポートフォリオはマイナスリターンでありながら、株式と同等、あるいはそれ以上のボラティリティを持つ。一方、米国株式主要指数は引き戻しが限定的であるにもかかわらず、二桁成長を遂げた。

ビットコイン投資家にとっての核心的問題は、小型コインへの配分がリスク調整後のリターンをもたらすのか、あるいは、株式と同様の相関関係を維持しつつ、マイナスシャープレシオのリスク曝出を余計に抱えるだけなのか、ということである。(注:シャープレシオはポートフォリオのリスク調整後リターンを測る指標であり、計算式は「(ポートフォリオの年率リターン-無リスク金利)÷ポートフォリオの年率ボラティリティ」である。)

信頼できるアルトコイン指数の選定

分析を行うため、CryptoSlateは3つのアルトコイン指数を追跡した。

1つ目は2025年1月に発表されたCoinDesk 80指数。これはCoinDesk 20指数に含まれない80銘柄をカバーしており、ビットコインやイーサリアムなどのトップコイン以外の多様化投資対象を提供する。

2つ目はMarketVector Digital Assets 100小型株式指数。これは100銘柄のうち時価総額が最も小さい50銘柄を選出しており、「ジャンクアセット」市場のバロメータと呼べる。

3つ目はKaikoが提供する小型株式指数。これは取引可能なベンチマークではなく研究用製品であり、小型資産層の分析において明確なセリングサイド・クオンツ視点を提供する。

これら3つの指数は、全般的なアルトコイン群、高ベータ小型コイン、そしてクオンツ研究という異なる視点から市場を描き出すが、その結論は極めて一致している。

一方、株式市場のベンチマークは正反対の状況を示している。

2024年、米国大型株指数は約25%上昇し、2025年も二桁成長を維持。この間、引き戻し幅は限定的であった。S&P 500指数の年間最大引き戻しは中~高一桁程度にとどまり、ナスダック100指数は強力な上昇トレンドを維持した。

両指数とも年次複利成長を実現し、著しい利益の巻き戻しは見られなかった。

一方、アルトコイン総合指数の推移は全く異なっていた。CoinDesk指数会社の報告によれば、CoinDesk 80指数は第1四半期だけで46.4%急落したのに対し、大型コインを追跡するCoinDesk 20指数の下落は23.2%にとどまった。

2025年7月中旬時点で、CoinDesk 80指数は年初来38%下落しているのに対し、ビットコイン、イーサリアムおよびその他の主要3銘柄を追跡するCoinDesk 5指数は12~13%の上昇を記録している。

CoinDesk指数会社のAndrew BaehrはETF.comのインタビューで、これを「相関性はまったく同じだが、損益結果は天と地の差」と表現した。

CoinDesk 5指数とCoinDesk 80指数の相関性は0.9と非常に高く、動向が完全に一致しているにもかかわらず、前者は二桁の小幅成長、後者は近い40%の下落を記録している。

小型アルトコイン保有による分散効果はほとんどなく、その代償としての業績損失は甚大であることが証明された。

小型資産層の状況はさらに深刻だった。ブルームバーグ報道によると、2025年11月時点でMarketVector Digital Assets 100小型株式指数は2020年11月以来の最安値に到達していた。

過去5年間、この小型株式指数のリターンは約-8%だったのに対し、対応する大型株式指数は約380%上昇した。機関投資資金は明らかに大型資産を重視し、テイルリスクからは回避している。

2024年のアルトコインパフォーマンスを見ると、Kaiko小型株式指数は年間で30%以上下落し、ミッドキャップコインもビットコインの上昇に追随できなかった。

市場の勝者は少数のトップコインに集中しており、SOLやリップルなどが該当する。2024年にアルトコイン取引量のシェアが一時2021年の高水準まで回復したものの、その64%が上位10銘柄に集中していた。

暗号資産市場の流動性は消滅したわけではなく、高価値資産へと移行している。

シャープレシオと引き戻し幅

リスク調整後リターンの観点から比較すると、その差はさらに広がる。CoinDesk 80指数および各種小型アルトコイン指数はリターンが深くマイナス圏に陥っているだけでなく、ボラティリティも株式と同等、あるいはそれ以上である。

CoinDesk 80指数は単四半期で46.4%急落した。MarketVector小型指数もさらなる下落を経て、11月にはパンデミック期の安値水準に到達した。

アルトコイン総合指数は度重なる指数レベルでの半減局面に見舞われた:2024年にKaiko小型指数が30%超下落、2025年第1四半期にCoinDesk 80指数が46%急落、2025年末に小型指数が再び2020年水準まで下落した。

一方、S&P 500指数とナスダック100指数は2年間にわたり25%および17%の累計リターンを達成し、最大引き戻し幅は中~高一桁にとどまった。米国株式市場はボラティリティはあるものの全体的に管理可能だったが、暗号資産指数の変動は破壊的と言える。

仮にアルトコインの高ボラティリティを構造的特徴と見なしても、2024~2025年の単位リスクあたりのリターンは、米国大型株式指数保有よりもはるかに低い。

2024~2025年、アルトコイン総合指数のシャープレシオはマイナスであったのに対し、S&Pおよびナスダック指数はボラティリティ調整なしでも強いシャープレシオを示した。ボラティリティ調整後にはその差はさらに拡大する。

ビットコイン投資家と暗号資産流動性

上記データが示唆するのは、流動性の集中化と高価値資産への移行というトレンドである。ブルームバーグとWhalebookがMarketVector小型株式指数について報じた通り、2024年初頭以来、小型アルトコインは継続的にパフォーマンスを落としており、機関資金はビットコインおよびイーサリアムETFへ流入している。

Kaikoの観察結果と合わせると、アルトコイン取引量のシェアが2021年水準まで回復したとしても、資金は上位10銘柄に集中している。市場の傾向は明確である:流動性は暗号資産市場から完全に撤退したのではなく、高価値資産へと移行しているのだ。

かつてのアルトコインブームは、本質的に裁定取引戦略にすぎず、構造的なアウトパフォームではなかった。2024年12月、CryptoRankアルトコインブーム指数は一時88ポイントまで急騰したが、2025年4月には16ポイントまで急落し、すべての上昇分が消え去った。

2024年のアルトコインブームは典型的なバブル崩壊相場に終わった。2025年半ばまでに、アルトコイン総合ポートフォリオはほぼすべての上昇分を吐き出し、一方でS&Pおよびナスダック指数は複利成長を続けた。

ビットコインおよびイーサリアム以外での多様化を検討するファイナンシャルアドバイザーやアセットアロケーターにとって、CoinDeskのデータは明確な参考例を提供している。

2025年7月中旬時点で、大型コインを追跡するCoinDesk 5指数は年初来で二桁の小幅成長を達成したのに対し、多様化されたアルトコイン指数であるCoinDesk 80は近い40%下落したが、両者の相関性は0.9と非常に高い。

投資家が小型アルトコインに配分しても、実質的な分散効果は得られず、むしろビットコイン、イーサリアム、米国株式よりも高いリターン損失と引き戻しリスクを負うことになり、なおかつ同じマクロ要因への露出を維持している。

現在、資本は大多数のアルトコインを戦術的取引対象とみなし、戦略的配置資産とはみなしていない。2024~2025年、ビットコインおよびイーサリアム現物ETFのリスク調整後リターンは顕著に優れており、米国株式も同様に好調だった。

アルトコイン市場の流動性は、SOL、リップルなど少数の「機関対応コイン」や、独自のポジティブ材料、明確な規制見通しを持つごく少数のコインに集中しつつある。指数レベルでの資産多様性は市場によって圧迫されている。

2025年、S&P 500指数とナスダック100指数は約17%上昇した一方、CoinDesk 80暗号資産指数は40%下落し、小型暗号資産は30%下落した

次の市場サイクルにおける流動性への影響

2024~2025年の市場パフォーマンスは、マクロリスク許容度が高まる環境下で、アルトコインが多様化価値を提供できるか、あるいは大型資産をアウトパフォームできるかを検証した。この期間、米国株式は2年連続で二桁成長を達成し、引き戻し幅も管理可能だった。

ビットコインとイーサリアムは現物ETFを通じて機関の承認を得ており、規制環境の緩和も恩恵を受けている。

一方、アルトコイン総合指数はリターンがマイナスで引き戻し幅も大きく、暗号大型コインおよび株式との相関性が高いにもかかわらず、投資家が負担する追加リスクに対する補償が一切提供されていない。

機関資金は常にパフォーマンスを追求する。MarketVector小型株式指数の5年リターンは-8%であるのに対し、対応する大型株式指数は380%上昇しており、これは資本が規制が明確で、デリバティブ市場の流動性が豊富であり、適切なカストディインフラを持つ資産へと移行していることを示している。

CoinDesk 80指数が第1四半期に46%急落し、7月中旬に年初来38%下落した動きは、高価値資産への資本集中が逆転したどころか、加速していることを示している。

小型暗号コインへの配分を検討するビットコインおよびイーサリアム投資家にとって、2024~2025年のデータは明確な答えを提示している:アルトコイン総合ポートフォリオは米国株式に対して絶対リターンで劣り、リスク調整後リターンはビットコインおよびイーサリアムに及ばない。暗号大型コインとの相関性が0.9と高いにもかかわらず、多様化価値はまったく提供していない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News