アーサー・ヘイズ新記事:市場は製品を持つアルトコインに報いるだろう。ビットコインは2028年に100万ドルを突破する

TechFlow厳選深潮セレクト

アーサー・ヘイズ新記事:市場は製品を持つアルトコインに報いるだろう。ビットコインは2028年に100万ドルを突破する

トレンドはあなたの味方です。

著者:Arthur Hayes

翻訳:TechFlow

(本稿は著者の個人的見解を示すものであり、投資決定の根拠となるものではなく、また投資取引の勧奨や指導と解釈されるべきではありません。)

驚くべきことに、「ぽっちゃり美学」を提唱する歌手Lizzoと「パックス・アメリカーナ」(Pax Americana)の経済的不均衡には多くの共通点がある。「豊満な体型」が美学であるかどうかは問題ではない。だが、肥満によって引き起こされる代謝異常は、一見「美しく」見えることもあるが、常に致命的である。同様に、米国経済は一部の人々に利益をもたらしているものの、最終的には社会の極端な不調和が革命を引き起こす可能性がある。

「パックス・アメリカーナ」時代のウエストラインと経済状況は、常にこれほどまでに歪んでいたわけではない。20世紀中頃、米国人は一般的に肥満ではなかったし、経済も深刻な不均衡に陥っていなかった。しかし時間の経過とともに、問題は悪化していった。

食品システムは巨大農業企業(Big Ag)に乗っ取られ、加工された「おいしい」が栄養価の低い実験室製食品を推進するために、偽造された栄養ガイドラインが利用されている。米国人はこうした栄養不足の食事を摂ることで肥満化し、慢性疾患に悩まされるようになり、一方で製薬大手(Big Pharma)は糖尿病などの代謝疾患の根本原因ではなく、その症状を治療する薬を次々と投入している。食品供給を支配する企業の影響力を抑制しようとしないまま、社会的議論は「ぽっちゃり美学」あるいは「太っていることは美しい」という物語へとシフトし、肥満患者に対して「これは腐敗したシステムのせいではない。自分の『美しい体型』を誇るべきだ」と説いている。こうしてLizzoのようなスターが神格化されるのである。彼女は確かに才能ある歌手だが、彼女の発信するメッセージは早死を招く可能性のあるライフスタイルを宣伝している。Lizzoは肥満という現状を象徴しており、この現状は少数の大企業にとって極めて収益性が高い。

米国経済もまた、「刷り機」に支配されている。1913年に連邦準備制度(Federal Reserve)が設立される前は、信用拡大がキャッシュフローの裏付けを超えると金融恐慌が発生していた。いくつかの悪い企業だけでなく、一部の優良企業も破綻し、経済はリセットされ、信用が清算されてシステムは再生していた。しかし、連邦準備制度が誕生して以来、すべての信用バブルは大量の紙幣発行によって対処されてきた。1930年代の大恐慌以降、米国経済の不均衡は一度も真に是正されたことがない。

これがまさに「パックス・アメリカーナ」時代における貿易および金融資本の不均衡の根本的な原因であり、関税率の高低とは無関係である(Daniel Oliverは、余剰信用こそが貿易不均衡の根源であり、関税は単なる偽命題であることを論じた素晴らしい記事を執筆している)。現在の状況は一般市民に対する不平等、絶望、中毒問題などを引き起こしており、一方で株式、債券、不動産資産を支配する「宇宙の支配者たち」は、人類文明史上かつてないほどの富を享受している。

すべての希望が失われたわけではない。変化は依然として可能であり、困難な方法か簡単な方法を選べる。

数十年にわたり、製薬業界は脂肪を「奇跡的に」溶かす薬を販売してきた。Fen-Phenを覚えているだろうか? いずれの薬も本当に効果を発揮したわけではない。そのため、唯一の実行可能な解決策は複雑で、好まれず、高価で、利益が低い方法である:ジムに行くこと、安価な加工食品の摂取を減らすこと、有機栽培の新鮮な農産物に切り替えること。しかし、これらの方法だけでも十分ではない。一度「肥満状態」に入ると、体は空腹感や代謝を調整して肥満状態を維持しようとするからだ。ある科学者によれば、よりスリムな体型を支えるために体の代謝を変えるには最大7年かかるかもしれない。

そこにデンマークが「簡単ボタン」をもたらした。GLP-1作動薬(GLP-1 agonists)は当初糖尿病治療用に開発されたが、食物やアルコール、ニコチンなどへの欲求を減少させる効果が見つかった。Ozempic、Wegovy、Monjaroなどの薬は短期間で体重を大幅に減らすことができる。現在、これらは十分に安全であると証明されており、かつて肥満だった人々の多くが生涯を通じて服用することになると考えられている。現代医学のおかげで、経済的に余裕があれば、これらの注射や錠剤は肥満に対して簡単な「オフスイッチ」を提供している。

ついにLizzo自身もこの「奇跡のダイエット薬」を選び、予防可能な代謝疾患による早期死亡を回避した。素晴らしい! ただし、2028年にカマラ・ハリス(Kamala Harris)の応援演説の舞台に立たせてもらえるかどうかはわからない……

米国の貿易不均衡を解決するには、苦痛を伴う方法と痛みのない方法がある。米国の政治家にとって、中間層有権者に苦痛や不快感を与える政策を取ることは、選挙での敗北を意味する。

かつてトランプ政権は困難で苦しい選択肢を試みたが、すぐに中間層有権者が10年かけてようやく実現する高価格の米国製品を我慢できないこと、そしてその間に中国が供給していた大量の商品が製造できず棚が空になる事態を耐えられないことに気づいた。

この不満は議会議員や上院議員に伝えられ、特に共和党地盤において、トランプチームは後退を余儀なくされ、同じ再均衡を達成するための他の手段を探さざるを得なくなった。関税率の最大化撤回が進行中であり、最近発表された米中関税の90日以内に双方約10%まで引き下げることがその証拠である。

成功した将軍は誤った戦略から撤退しても、なお勝利を収めることができる。

米国の貿易再均衡を達成するもう一つの、政治的に受け入れられやすい方法は、資本勘定黒字に資本統制という形で攻撃することである。これらの資本統制は、米国金融資産を購入・保有する外国人に対して課税する効果を持つ。もし高い税率のために外国人が米国金融資産の購入を放棄すれば、彼らは同時に米国への廉価商品の販売も諦めなければならない。外国人が依然として廉価商品を販売しつつ資産を購入する場合、課税収入は刺激小切手や所得税の軽減として中間層有権者に還元される。このようにしてトランプは「邪悪な外国人」を叩き、米国民に低い税率を提供したと主張できる。この戦略は中間選挙および大統領選挙で勝利し、同じ目標——廉価な外国製品の米国消費市場への流入を減らし、製造能力を国内に再移転すること——を達成する。

トランプが困難な解決策から容易な解決策へと舵を切った結果、外国資本は徐々に、そして突然、米国の株式、債券、不動産から逃げ出すだろう。その後、ドルは黒字国通貨に対して下落する。米国、とりわけ財務長官ベセント氏が直面する問題は、外国人が純買手から売り手に転じた場合、指数関数的に増加する米国国債債務を誰が融資するのかということだ。黒字国の政府および企業が直面するのは、黒字を維持し続ける場合、その黒字をどこに「蓄える」かという問題である。前者の答えは刷り、後者の答えは金とビットコインの購入である。

本稿の中心は、貿易会計恒等式、資本統制の運営方法——「ゆでガエル理論」、これらの課税が黒字国の資本フローに与える影響、ベセント氏が米国債市場を支援するためにいかに明示的・隠蔽的に刷りを行うか、そしてなぜこの世界的な通貨移行期間においてビットコインが最も優れた資産となるのか、に集中する。

貿易会計恒等式と地政学的問題

貿易勘定と資本勘定の関係を、皮肉な例で説明しよう。

今が2025年、トランプ当選により少年たちが再びアクション玩具で遊ぶ権利を取り戻した。マテル社(Mattel)はAR-15プラスチックライフル付きの「ヒーマン」(He-Man)アクションフィギュアを再発売している。男らしさが戻ってきたのだ、ベイビー……フィギュアのアンバサダーはアンドリュー・テイト(Andrew Tate)だ! マテル社は最低価格で急速に100万個のユニットを生産する必要がある。米国の製造基盤はほとんど存在しないため、マテル社は中国の工場からこれらの玩具を購入しなければならない。

周さんは広東省で安価なプラスチック玩具を製造する会社を所有している。彼はマテル社の条件に同意し、そのうちの一つはドル建て支払いである。マテル社は資金を周さんに送金し、1か月後に玩具が届く。おお、早い。

周さんの利益率は1%である。中国の競争は非常に激しい。彼が扱う注文量は大きく、マテル社やその他同様の企業からの総収入は10億ドルに達する。

周さんはこれらのドルをどう処理すべきかを決めなければならない。彼はドルを人民元に両替して中国に持ち込むことを望まない。中国政府債や企業債の低金利を考えると、人民元には生産的な用途がないからだ。さらに、銀行は預金に対してほとんど利息を支払わない。

周さんはこれまでの反中発言が好きではない。彼が前回米国を訪れたとき、歓迎されなかったと感じたからだ。娘はカリフォルニア大学ロサンゼルス校(UCLA)に通っているが、最新モデルのファントム・ロードスターを運転していることで奇妙な視線を浴びており、一方で普通の米国人はロサンゼルス地下鉄、咳、Uberで授業に向かっている。そのため、米国債利回りが世界最高水準の一つであっても、可能であれば米国債の購入は避けたいと思っている。周さんは日本に好意を持っており、長期国債利回りも以前よりずっと高くなっている。彼は銀行家に依頼して日本国債(JGB)の購入を手伝ってもらう。銀行家は、日本政府は外国人が大量に自国の債務を購入することを望んでいないと伝える。それは円高を招き、輸出競争力の維持を妨げるからだ。もし周さんがドルを売却してJGB購入に必要な円を取得すれば、円は上昇する。

JGB市場は唯一、彼の余剰を吸収できるほど大きな市場だが、日本は外国人が自国通貨の価値を押し上げることを望んでいない。周さんは現実を受け入れ、仕方なくドル建て輸出収入を使って米国債を購入する。

これが米国の貿易勘定と資本勘定にどのような影響を与えるか。

米国貿易勘定:

-

貿易赤字: 10億ドル

-

周社長の銀行口座: 10億ドル現金

購入:

10億ドルの財政債券。

これらの余剰が中国、日本、または他国に戻らず、米国債に再投資されたため:

米国資本勘定:

-

資本黒字: 10億ドル

この話の教訓は、他国が自国通貨の上昇を望まない限り、貿易赤字は資本黒字に転換されることだ。これが現在の状況である:米国以外に、世界的な貿易不均衡を吸収できるほど大きくて受入れ可能な市場はない。だからこそ、米国が毎年数兆ドル規模の債務を発行して政府を資金調達しても、ドルは強勢を維持している。ちなみに、何年も前に中国は日本に対し日本国債(JGB)の購入を打診したが、日本の返答は「いいよ、ただし我々に中国国債(CGB)の購入を許可してくれ」というものだった。中国側の返答は「ダメ、お前らにはCGBは売らない」。そのため、両国は相変わらず余剰資金を米国金融資産に注ぎ続けている。

現在のグローバル貿易体制下では、人民元、円、ユーロがドルの世界準備通貨的地位を代替するという議論は、中国、日本、EUが自国の資本勘定を開き、余剰国の収入を吸収できるほど大きな金融市場を持つようにならない限り、意味をなさない。

次に、トランプは米国が製造業を復活させ、貿易赤字を逆転させなければならないと宣言する。彼の現在の政策手段は関税である。しかし、なぜ関税が政治的に非現実的なのか分析しよう。

マテル社の例を取ろう。彼らは少年に安い人形を販売している。しかし、大多数の家庭は経済的に厳しい状況にあり、1000ドルの緊急貯蓄さえ持っていない。もし人形の価格が10ドルから20ドルに上がれば、少年ジョンニーはそれを買うことができなくなる。関税がなければ、マテル社は中国での低コスト生産により10ドルで販売できる。しかし今、トランプは中国製品に100%の関税を課している。周社長は関税負担を負えないため、それをマテル社に転嫁する。そしてマテル社は10%の利益率しか持たないため、コストを消費者に転嫁する。

結果として、人形の価格は20ドルに跳ね上がる。これは大多数の家庭にとって高すぎて、購入を断念する。少年ジョンニーは、なぜ両親が愛するガンプレイ人形を買ってくれないのか理解できない。両親はUberの運転やデリバリー配達で精一杯の生活をしており、トランプが玩具を高くしたせいで子供が家で癇癪を起こしている。次の選挙で、両親は共和党と民主党のどちらに投票するだろうか?

選挙前に、彼らは子供に注意欠陥多動性障害(ADHD)と診断し、薬を飲ませて静かにさせるかもしれない。民主党は「玩具や他の商品を再び手頃な価格にする」と公約に掲げ、「自由貿易」政策の回帰を主張し、中国が引き続き廉価商品を米国市場に大量供給することを支持する。民主党は、すべての賢明な経済学者が「自由貿易」が米国人に廉価な商品と生活様式の維持をもたらすと同意しており、トランプとその顧問団は無知な愚か者だと主張するだろう。もしこのままの傾向が続けば、民主党は2026年の中期選挙で再び台頭する可能性がある。

周社長は生産を中国から関税率の低い国に移転することで関税を回避できるだろうか? もちろん可能だ。

2000年代初頭以来、周社長はメキシコ、ベトナム、タイなどに工場を投資して巨額の富を築いてきた。彼はこれらの地域で人形を生産し、米国に輸送するようになる。実質関税率は低下し、彼は20ドルではなく12ドルで人形を販売できる。両親は子供の癇癪を避けるために2ドル多く払うことを容認できるし、子供を早期に処方薬に依存させる必要もない。

トランプはすべての市場に対して統一関税を課すのではなく、零細な二国間協定を採用しているため、周社長のような賢い製造業者は常に米国市場への低関税経路を見つけることができる。トランプチームはこれをよく理解しているが、地理的に米軍基地が所在するか、米国に重要な商品を販売しているか、米国の長期間戦争に兵士を派遣しているかといった地政学的考慮から、同盟国の経済を完全に封鎖することは不可能であり、そうでなければこれらの国々は「米国世界警察」との協力をやめる可能性がある。

統一関税がなければ、常に「転送裁定ポイント」となる国や地域が存在する。例えば、中国がTSMCやNVIDIAを通じて先端半導体やAIチップを得る裁定メカニズムと同様に、中国製品または中国人所有のメーカーが、中国から米国への直接輸出に対する高関税を回避できる。

結局のところ、関税は米国の貿易赤字を大幅に削減する目標を達成できない。米国民は、安価な商品が再び棚に満ちるまで5~10年待つことを望まない。そして、今後12か月以内に貿易赤字が顕著に縮小しなければ、トランプの政策は商品インフレを悪化させ、経済的に困窮する人々に実質的な恩恵をもたらさない。

根本的な問題は関税自体ではなく、関税が真に機能するにはすべての国が同じ税率に直面し、取引や免除があってはならないことにある。しかし、これは現実には不可能である。黒字国が「邪悪な中国」だけではなく、日本やドイツといった確固たる同盟国も含まれる場合、中国やロシアを海軍面で牽制し、数万人の米軍を駐留させ、120以上の軍事基地を抱える日本に対して、その製造業を関税で潰そうとするのは馬鹿げている。

したがって、この90日間の関税停止措置は、最終的に恒久的な棚上げとなる。

私に課税して、ベイビー

国内政治および地政学的理由から貿易赤字への攻撃が問題だらけであるならば、資本勘定黒字への転換はどうか? 外国投資家が米国金融資産の積み上げに熱心でなくなる方法はあるのか? 答えは肯定的だ。しかし、自由市場の栄光を信じる富裕層にとっては、この方法は汚らしく卑劣に思えるだろう——それが資本統制(Capital Controls)である。具体的には、外国人の金融資産保有を禁止または大幅に制限する(これは世界のほとんどの国が行っていること)のではなく、外国人の資産保有に課税するというものだ。外国人は依然として任意の規模で大部分の米国金融資産を保有できるが、その資産価値に対して一定割合の税金が継続的に課される。

これらの課税収入は、米国一般市民の所得税の軽減または他の政府補助金を通じて還元され、支持を確保する。結果として、外国人は米国に商品を販売して黒字を生み出し続けるが、同時にその利益が課税される。あるいは、課税回避のために米国への輸出を減らす。あるいは、金やビットコインといった無国籍金融資産の購入に転じる。

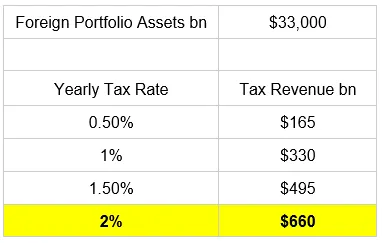

外国資本への課税方法には複数の選択肢がある。しかし課税の効果を簡潔に説明するため、すべての外国資本に年率2%の税率を課すと仮定する。ここで主に焦点を当てるのは外国ポートフォリオ資産(Foreign Portfolio Assets)、つまり流動性の高い株式、債券、不動産であり、オハイオ州に所有する外国自動車メーカーの工場などの非流動性資産は含まない。

現在、外国ポートフォリオ資産の総価値は約33兆ドルである。価格が一定で、課税による資本流出がないと仮定した場合、年間の課税収入は以下の通り。

注目に値するのは、米国下位90%の所得層が2022年に納めた所得税総額は約6000億ドルであったことだ。したがって、トランプは外国人保有の株式、債券、不動産に2%の資本税を課すことで、大多数の有権者の所得税を完全に廃止できる。これは疑いなく極めて魅力的な政治戦略である。

次に、資本税と関税の効果を比較してみよう。

徴収能力:

米国財務省は銀行システムおよび金融市場に対して完全な統制を持っている。各資産の正確な所有者を特定できないかもしれないが、資産保有者が米国内主体か外国主体かを区別できる。したがって、金融機関または地方政府にとって、非米国主体が保有する株式、債券、不動産のみに課税することは比較的簡単な操作である。

対照的に、関税の徴収ははるかに複雑である。各商品の原産地やサプライチェーン中の付加価値環節を正確に追跡することが困難なため、関税政策は抜け穴を突かれやすい。

統一税率:一税で万事解決

資本税の目的は純資本勘定黒字を排除することであり、それには統一税率だけでよい。外国人がこの課税を望まないなら、米国金融資産を購入しなければよい。彼らは輸出収入を自国市場に再投資できる。この課税は輸出業者が米国に廉価商品を販売することを即座に阻止するわけではないため、貿易商品数量への影響はすぐには現れない。

資本統制は収入を生み、所得税を削減できるが、それが米国への製造業回帰に寄与するだろうか?

輸出業者が米国金融資産保有に対して年率2%の税を支払いたくないと仮定する。税後期待リターンが低いと判断し、自国での投資機会を選ぶ。彼らは資産を売却し、ドルを取得してそれを自国通貨に両替する。最終的な結果は、ドルが弱くなり、黒字国の通貨(例えば円)が上昇することだ。時間の経過とともに、ドルは徐々に弱まり、黒字国の通貨は著しく強化される。すると、関税がなくても、円建てで見た日本製品はドル建てでより高価になる——これが鍵なのである。

米国製品は安くなり、外国製品は時間の経過とともに高くなる。このプロセスには数十年かかるかもしれないが、いずれにせよ米国有権者は恩恵を受ける。外国人資本が残れば、税金を払い、その収入が大多数の有権者の所得税免除に使われる。外国人資本が撤退すれば、米国製造業が成長し、より多くの高賃金雇用が生まれ、有権者の所得水準が改善する。いずれにせよ、棚が即座に空になることも、商品価格のインフレも引き起こさない。

四平八稳な資本統制

私はグローバルマクロの「DJ」であり、他人のアイデアをリミックスし、自分の言語スタイルとリズムを加えるのが好きだ。ハウス音楽が標準的なキック、スネア、クラップ、シンコペーションを持つように、私の「キック」は「刷り機」のリズムを中心に展開され、文章に面白い「ベースライン」「ハーモニー」「エフェクト」を加え、Solomunのような見事な「ブレイクダウン」と「ドロップ」を演出したい。

こう言うのは、関税に代えて資本統制を使用して米国の貿易・資本勘定の不均衡を縮小するという考えが新しいものでもなければ、私のオリジナルでもないことを強調するためだ。第二次世界大戦後のブレトンウッズ体制交渉において、ケインズ(Maynard Keynes)は黒字国の資本に「使用料」を課し、それを赤字国の資本市場に循環させ、貿易・資本フローを均衡させることを主張した。最近では、スティーブン・マイラン(Stephen Miran、現経済諮問委員会議長)が論文『グローバル貿易システム再構築ガイド』の中で、外国人による米国金融資産の保有・取引に特定の種類の費用を課すことで資本フローの再均衡を強制する方法について論じている。また、非常に影響力のあるマクロアナリスト(匿名希望)が過去1年間、複数の記事で資本統制の必要性を主張し、「米国の同盟国になりたい国はそれに対して支払うべきだ」と述べている。さらに、マイケル・ペティス(Michel Pettis)は最近のウェビナーで、関税は米国と世界の貿易赤字および資本勘定黒字を実質的に削減しないと推測し、政府が資金の流れを真に変えられる唯一の方法だと認識しているため、資本統制が到来すると結論付けている。

私がこれらの人々に言及するのは、今日の金融智囊団が関税ではなく資本統制を提唱していることを証明するためだ。投資家の利点は、商務長官ハワード・ルトニック(Howard Lutnick)率いる強硬派関税グループが、米国の不均衡削減計画をどのように執行するかをリアルタイムで観察できることだ。しかし、今年4月初旬の金融市場崩壊により、関税政策は急遽実行され、内部抗争は終わりを告げたようだ。Bessentのような資本統制支持者が今、主導権を握り始めた。私が資本統制の有効性について描く像は、SBF(Sam Bankman-Fried)が投資家にFTX/Alamedaの財務状況を提示するときの「夢物語」のように楽観的かもしれない。しかし、「パックス・アメリカーナ」の金融市場で資本統制を実施することは深刻な結果をもたらすだろう。私は、資本統制の実施方法がビットコイン価格の加速的上昇を引き起こすと予測する。これが私が言う「ゆでガエル理論」の核心である。

起きなかった崩壊

資本統制は米国金融資産に否定的な影響を与えるため、これらの措置は段階的に実施される。グローバル金融市場は、資本統制を異端ではなく日常としてゆっくりと受け入れていく。まるで湯を徐々に温める鍋の中で、カエルが自分が煮えていることに気づかないように、資本統制は静かに新たな常態となる。

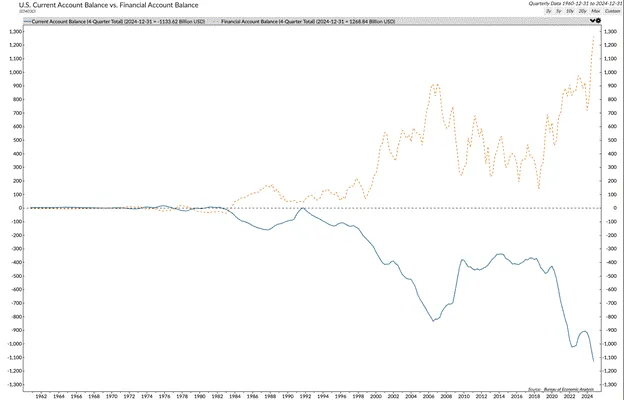

外国人は米国人に商品を販売することで大量のドルを得るが、それらのドルを米国の株式、債券、不動産市場に再投資する以外に選択肢はない。以下は、外国資本の流入とともに米国金融市場が優れたパフォーマンスを示すグラフ群である。

以下のグラフは、私のすべての分析の基礎となる。あなたが準備通貨発行国であり、資本勘定を開かなければならない場合、貿易赤字は資本黒字をもたらす。

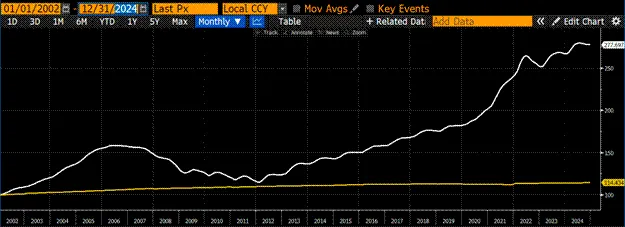

続く3つのグラフは、2002年から2025年初頭までのデータを使用している。中国が2002年にWTOに加盟し、2025年1月初頭は米国市場で「トランプが世界を修復する」という楽観主義が高まっていた時期だからだ。

2022年以降、MSCI米国指数(白)はMSCI世界指数(金)に対して148%上回るパフォーマンスを記録:米国株式市場の特異な実績。

取引可能な米国国債の総額(金)は1000%増加したが、10年国債利回りはわずかに低下:米国債市場の特異な実績。

米国15-64歳の労働年齢人口(金)は14%しか増加していないが、Cash Shiller全国住宅価格指数(白)は177%増加:米国不動産市場の特異な実績。これは相当驚くべきことで、2008年のグローバル金融危機のデータも含まれている。

もし外国資本に課税され、彼らが米国への投資を限界的に非現実的と判断すれば、数学的に株式、債券、不動産価格は必然的に下落する。これはいくつかの理由で問題である。株価が下落すれば、キャピタルゲイン税収入が減少し、これらの税収は政府の限界収入を駆動している。債券価格が下落し利回りが上昇すれば、政府の利払い支出は増加する。なぜなら、巨額の赤字を資金調達し、既存の36兆ドルの債務をリロールするために新規債券を発行し続けなければならないからだ。住宅価格が下落すれば、不動産の大部分を所有する中産階級および裕福なベビーブーマー世代の米国人は、長期の退職生活を支援するために必要な富のネット資産が崩壊することを見る。こうした人々は2026年11月の中間選挙で現職の共和党に反対票を投じるだろう。

「パックス・アメリカーナ」は外国資本に依存しており、資本統制が実施され、外国資本が離れるならば、経済にとって悪い知らせとなる。政治家、FRB、財務省は、外国資本に代わる措置を講じ、金融市場の安定を維持できるだろうか?

4/4拍子のキックを思い出せ、Brrrボタンだ。皆は答えを知っている。答えはいつもと同じだ。外国人がドルを提供しないなら、政府が刷り機で提供する。

以下は、FRB、財務省、共和党立法者が外国資本に代わるために採用する政策である:

FRB:

-

モーゲージ担保証券(MBS)および国債の量的引き締め(QT)を停止。

-

MBSおよび国債の量的緩和(QE)を再開。

-

MBSおよび国債を補足レバレッジ比率(SLR)の対象外とする。

財務省:

-

四半期ごとに国債リポの数量を増加。

-

大量の短期国庫券(満期1年未満)を発行し続け、長期国債(満期10年以上)の発行は控える。

共和党立法者:

-

ファニーメイ(Fannie Mae)およびフレディマック(Freddie Mac)(米国二大住宅抵当ローン機関)の管財を終了。

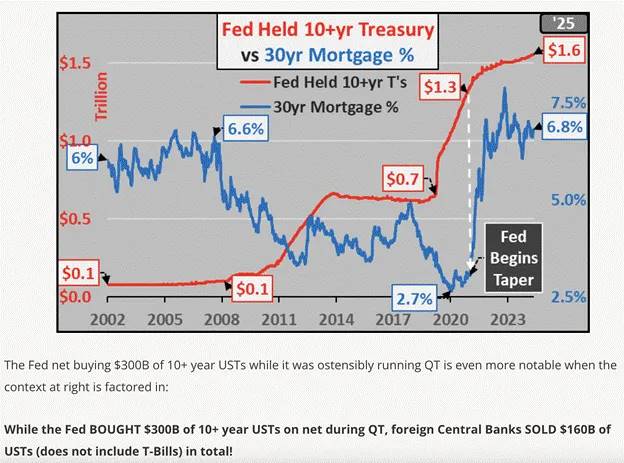

財務省および共和党立法者がトランプの命令に従うことを想像するのは難しくないが、なぜFRBがトランプの要求に従うのか? この問いの答えは、問い自体が間違っていることだ。FRBはすでに陰でトランプおよびベセントの要求に従っている。Luke Gromenが指摘する美しい例を見てみよう:

FRBはバランスシートを縮小している。しかし、政策の任務が純減少であり、すべての期間カテゴリーで均等に削減することではないため、達成方法についてはある程度の裁量を持っている。イェレン(Yellen)および現在のベセント(Bessent)は、政府の巨額債務を資金調達する必要がある。外国投資家および米国民間部門は、短期債であり利払いがあるため、高利回りの現金代替として好んで国庫券を購入する。これは低利回りの銀行預金よりも好まれる。しかし、誰も10年以上の長期国債を購入したがらない。イェレンおよび現在のベセントが資金調達を支援するため、FRBは10年国債に対する量的緩和(QE)を通じて大きな支援を行っている。パウエル(Powell)は政府赤字を問題として挙げるが、政治的に許容できる低水準を維持するために印字機で10年国債利回りを抑える行為は非常に不誠実である。

パウエルがすでに隠密な国債QEを実施している以上、BBCおよびJPモルガンCEOジェイミー・ダイモンのような有力な商業銀行の要請を受け、量的引き締め(QT)を停止し、量的緩和(QE)を再開し、補足レバレッジ比率(SLR)の免除を認めることも受け入れるだろう。記者会見でトランプがより緩和的な金融環境を要求した際の彼の反応がどれほど頑なでも、パウエルの立場は固定されており、彼は去らない。今、行動を始めよう。

これらの措置はさまざまなチャネルを通じて刷りを提供し、資本統制により失われる外国資本に代わり、以下のように株式、債券、不動産価格を押し上げる:

債券価格は上昇し、利回りは崩壊する。FRBのQE政策により、FRBが債券を購入する。銀行は無限のレバレッジで購入でき、FRBよりも先に購入しようとするため、債券を購入する。

将来の収益に適用される割引率が低くなるため、株式市場全体が上昇する。特定の業種が他の業種より多く恩恵を受ける。製造業が最大の恩恵を受ける。これは政府債利回りの低下および銀行が実体経済に貸し出しを行うためのバランスシート余力を得た直接的な結果である。

住宅ローン金利が低下するため、住宅価格は上昇する。FRBのMBSに対するQE購入が住宅ローン金利を低下させる。ファニーメイおよびフレディマックが、暗黙の政府保証を利用して融資引受業務に再び急ぐにつれ、信用供給量が増加する。

これらの政策が一夜にして実施されると期待しないこと。これは数年間のプロセスだが、起こらざるを得ない。そうでなければ、米国金融市場は崩壊する。政治家が解放日以降の一週間の金融混乱を処理できない以上、彼らは常に何らかの形で刷りボタンを押すだろう。

彼らは撤退するのか?

私のビットコイン価格予測を終える前に、重大な問題を提起しなければならない:外国資本は撤退するのか? もしするなら、このような仮定が現実になりつつある兆候はあるのか?

私の仮定は、他の多くのアナリストと一致しており、ここ数週間で台湾ドルや韓国ウォンなどアジアの輸出国通貨の急速な上昇は、資本フローの逆転を示唆している。したがって、資本統制の到来という見方に信憑性を与え、また先見的な市場参加者が先行して撤退していることを示している。さらに、通貨政策を担当する財務大臣たちは、特定の裁定取引が徐々に解消されているため、自国通貨の上昇を容認している。

アジアの企業、保険会社、年金基金の民間資本は通常、市場トレンドに従って動く。1997-1998年のアジア金融危機以降、アジアの輸出諸国は自国通貨を切り下げ、自国通貨をドルに対して操作する政策を採用して以来、アジアの民間資本は以下のように行動してきた:

-

海外で得た資本を海外に留める。

-

国内資本を海外に移転し、主に米国金融市場でより高いリターンを得る。

本質的に、これは巨大な裁定取引である。最終的に、これらの資本は地元のアジア通貨で地元の株主に返還されるか、地元のアジア通貨建て負債を満たす必要がある。したがって、アジアの民間資本は実質的に自国通貨のショートポジションを持っている。場合によっては、中央銀行が自国通貨を弱く保つために大量の自国通貨預金を創造するため、国内金利が非常に低いため、国内で借入さえする。一方で、アジアの民間資本は高利回りのドル資産(株式、債券、不動産)にロングポジションを持つ。彼らはこれらのドルロングをヘッジしない。なぜなら、国家支援の政策自体が自国通貨価格を下方操作しているからだ。

この裁定取引は以下の2つの状況で解消される:

-

米国および地元金融資産間の利回り差が縮小する。

-

アジア通貨がドルに対して上昇し始める。

資本統制は米国金融資産の正味リターンを低下させる。正味リターンが低下するか、外国資本税率の継続的上昇によりこの傾向が続くと市場が予想するなら、アジアの民間部門の資本は裁定取引を解除し始める。彼らは株式、債券、不動産を売却し、ドルを地元のアジア通貨に両替する。限界的に、これは特定の米国金融資産価格の下落と、アジア通貨のドルに対する上昇をもたらす。

米国資産の面で、最初で最も重要な戦場は米国国債市場、特に10年超の長期国債市場である。この市場は外国人による売却に最も影響されやすい。なぜなら、ほぼ誰もこれらの「ジャンク債」を保有したがらないからだ。対応する通貨市場の戦場は、特定のアジア輸出国の通貨である。

米ドル/韓国ウォン(USDKRW)の価格が下落すると、韓国ウォンは米ドルに対して上昇する。

多くの主権および民間外国資本も同様の裁定取引を行っている。もしアジアの民間資本のフローが逆転しているなら、これらの資金もポジションを解除しなければならない。したがって、米国資本統制の規模と範囲が明確になっていなくても、米国資産を保有し自国通貨建て負債を持つ外国投資家は、株式、債券、不動産の売却と自国通貨の買い戻しを開始しなければならない。

最終的にFRB、財務省、政治家たちを部分的または完全な刷り措置に追い込むのは、10年国債利回りの緩やかで不可逆的な上昇である。資本の還流が強まると、利回りは上昇する。システムに大量のレバレッジが組み込まれているため、金融市場の利回り暴動価格は10年国債で4.5%から5%の間にある。利回りが上昇すると、債券市場のボラティリティが増加し、これはMOVE指数で観察できる。この指数が140を超えると、政策対応は即時かつ必然的であることを覚えておけ。したがって、利回りの上昇が株式市場の反発を抑制しても、ビットコインはこの弱さを通して刷りの加速を捉えるだろう。

ブルームバーグアジアドル指数(金)と米国10年国債利回り(白)。ドル指数が上昇すると、アジアの地元通貨が強くなり、10年利回りがそれに応じて上昇する。

救命艇

米中関係が徐々に分裂するにつれ、グローバル金融市場はバルカン化に向かう。国家利益を最優先する通貨政策は資本統制を必要とし、これは米国を含む各地で実施されるだろう。誰であろうと、自らの資本を世界で最もリターンが高くリスクが低い法定金融システム資産に投資できる保証はない。過去、金は異なる金融システム間で唯一の流動的接続点であったが、今、中本聡が信奉者たちにビットコインを与えた!

インターネットさえあれば、法定通貨をビットコインに交換できる。

たとえ中央集権型取引所が禁止され、銀行がビットコイン関連取引を処理することが禁じられても、依然として法定通貨をビットコインに交換できる。私はこれに自信がある。なぜなら、中国での運用方法がまさにそうだからだ。2017年以来、中国は事実上、中央集権型取引所が中央制限付き現物注

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News