$HYPEから見るアルトコイン投資の進化論

TechFlow厳選深潮セレクト

$HYPEから見るアルトコイン投資の進化論

指標が操作可能な時代に、トークンエコノミーのナラティブの霧をどうやって貫くか?

執筆:Ponyo

翻訳:Saoirse,Foresight News

キーポイント

-

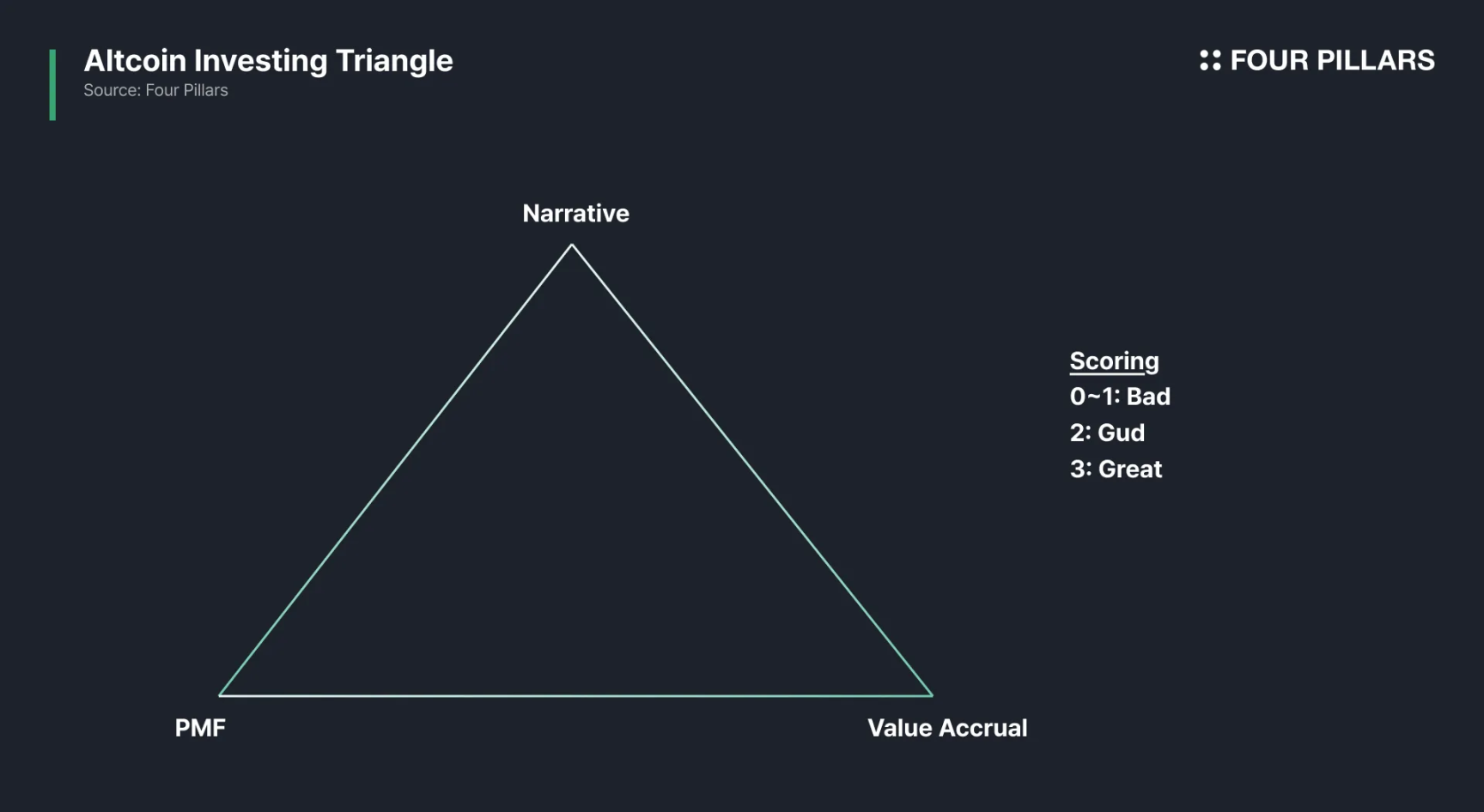

トークンの成功は3つの要素にかかっている:ナラティブ、プロダクトマーケットフィット(PMF)、およびバリューキャプチャ。

-

大多数のトークンは「三分の二」の段階で止まる。ナラティブは構築が容易であり、プロダクトマーケットフィットは極めて困難だが、成功するか失敗するかの二者択一である。一方、バリューキャプチャはさらに複雑である――ステークホルダー間の駆け引き、法的コンプライアンス要件、上場に関する検討事項などが、バリュー捕獲メカニズムの設計とタイミングを難しくする。

-

ごく少数のトークン(例:HYPE)のみがこの3要素すべてを満たしている。他の面では強力なプロトコルであっても、バリューキャプチャの段階でつまずくケースが多く、基本的な状況が健全でもトークン価格の上昇余地が制限される。場合によっては、基本状況が弱いにもかかわらずトークン価格が逆に好調な現象さえ見られる。

-

投資三角モデルは理解しやすいが、実践は難しい。指標は人為的操作されやすく、プロトコル文書には重要な詳細が隠されており、トークンエコノミクス自体もプロジェクト進行中に変更される可能性がある。市場ナラティブは急速に進化するため、現在3要素すべて未達または完全達成のトークンでも、将来の価格動向はまったく異なる結果になる可能性がある。

暗号資産の初期段階では、ナラティブだけでトークン価格が急騰できたが、その時代はすでに終わっている。今日、トークンの成功は以下の3次元に依存している:1)強力なナラティブ、2)プロダクトマーケットフィット、3)堅固なトークンバリューキャプチャメカニズム。

この3次元すべてが優れたプロジェクトは「優秀」と評価でき、2項目を満たせば「良好」、1項目以下または全く満たさない場合は「不振」となる。

これが私がトークンを評価する際の中心的な思考枠組みである。

3次元の詳細分析

1. ナラティブ

市場参加者が共感する「物語」のこと。ナラティブがなければ、プロジェクトは注目を集めることが難しい。

2. プロダクトマーケットフィット(PMF)

本質は、真のユーザー、真の手数料収入、そして真の需要にある。製品ごとに測定指標は異なるが、鍵となるのは「継続的に支払いを行うユーザー」――収益とユーザー維持率が最重要である。注意すべき点として、ロックされた総価値(TVL)、ウォレット数、取引回数、原取扱高などの多くの指標は操作されやすい。そのため、複数のデータ次元を交差検証する必要がある。例えば、ペリペット取引向けのDEXでは、取扱高と未決済ポジション量の両方を同時に確認すべきだ。未決済ポジション量が低く、取扱高が高い場合、通常はフェイク取引が行われていることを意味する。

3. トークンによる価値蓄積

もしトークンがプロトコルの価値を実際に捕捉できなければ、価値など存在しない。一般的な価値蓄積メカニズムには、手数料分配、トークンリバース、リバース&バーン、および強制使用シナリオがある。私自身としては、リバースが最適だと考える(理由については『収益分配は死す、リバース&バーン万歳』参照)。しかし、価値蓄積はプロトコル収益と密接に関連している。仮に蓄積メカニズムが完璧に設計されていても、プロトコル自体の収益が乏しければ、トークンは価値検証を通じて評価されない。

これらは一見明らかに思えるが、多くの人が既に理解していると思い込みながらも、「ナラティブ+ユーザー採用=トークン上昇」という誤解に陥りがちである。

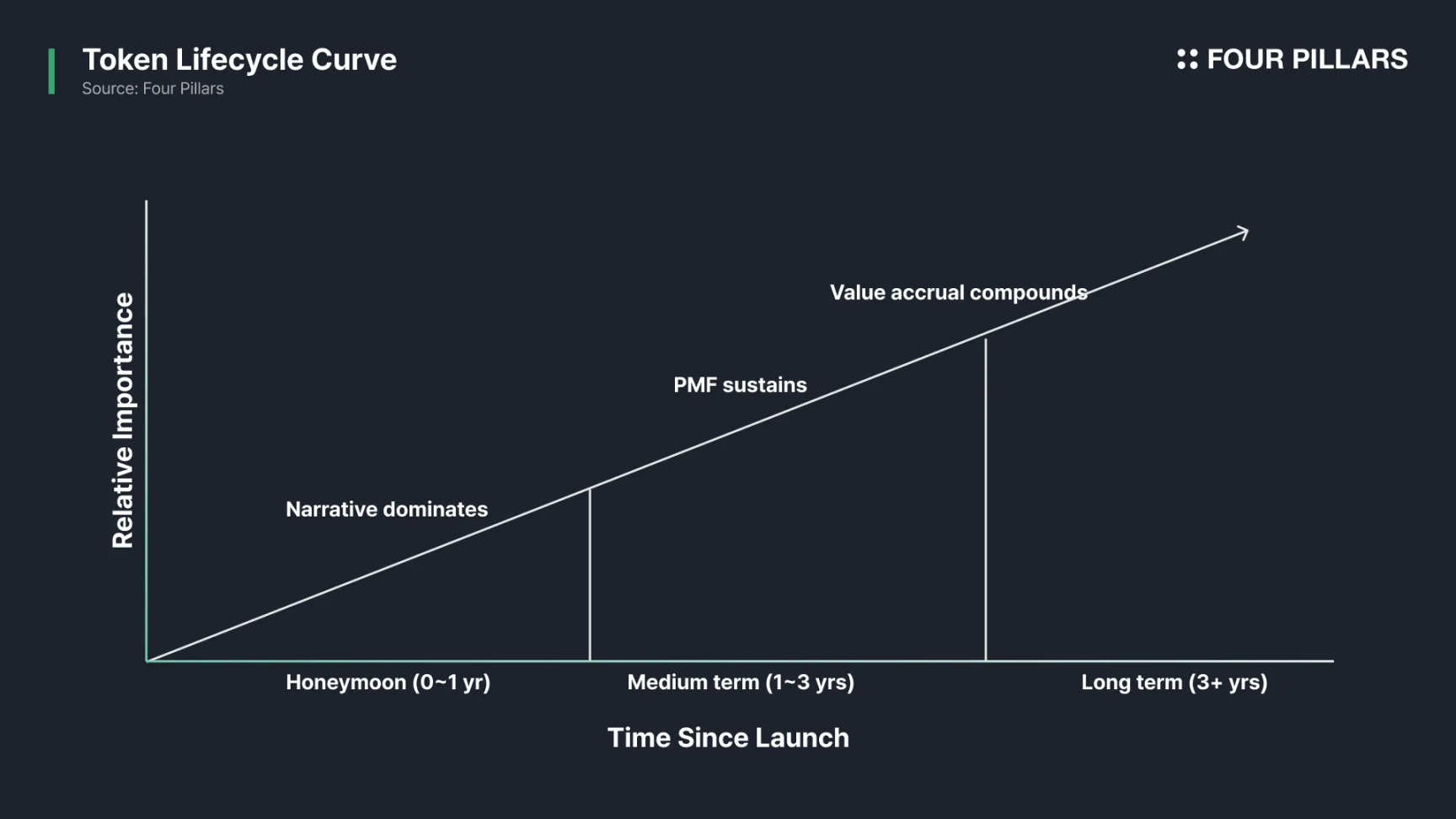

ライフサイクル特性

投資三角モデルは静的なものではなく、トークンのライフサイクルにおける各段階で、3次元の影響力は異なる:

-

ナラティブ(短期的):プロジェクト立ち上げ当初、チームはナラティブに頼って流動性、注目度、ユーザーベースを獲得する。

-

プロダクトマーケットフィット(中長期的):ナラティブはプロジェクトに時間と資金をもたらすが、ユーザー維持までは保証しない――市場ニーズに真正面から応えるプロダクトだけが、長期的な発展を可能にする。

-

バリューキャプチャ(中長期的):トークンがプロトコルのキャッシュフローと無関係であれば、たとえ製品のユーザー数が増加し続けても、内部関係者がトークンを売却することで保有者に損失を与える可能性がある。

なぜ「3項目すべて優秀」がこれほど難しいのか?

大多数のトークンは、3次元のうち最大でも2項目までしか満たせない。その中で、ナラティブの構築は比較的簡単である。プロダクトマーケットフィットは非常に挑戦的だが、基準は明確――市場の課題を解決しているか否か、それだけだ。一方、バリューキャプチャは最も過小評価されやすい領域であり、すぐにすべてのステークホルダー間の「駆け引きの戦い」へと変貌する:

-

プロジェクト創設者:資金準備と流動性を追求する;

-

ユーザー:手数料の低さ、さらなるインセンティブを求める;

-

トークン保有者:トークン価格の上昇にのみ関心を持つ;

-

マーケットメーカー:より高いマーケットメーキング資金を必要とする;

-

取引所:低リスクと良好なコンプライアンスイメージを求める;

-

弁護士:法的紛争の回避を望む。

これらの要求はしばしば矛盾する。チームが各利害関係者のバランスを取ろうとするとき、最終的にトークンは「凡庸」なものになってしまう――これはチームの能力不足というより、インセンティブ構造の必然的な帰結である。

ケーススタディ

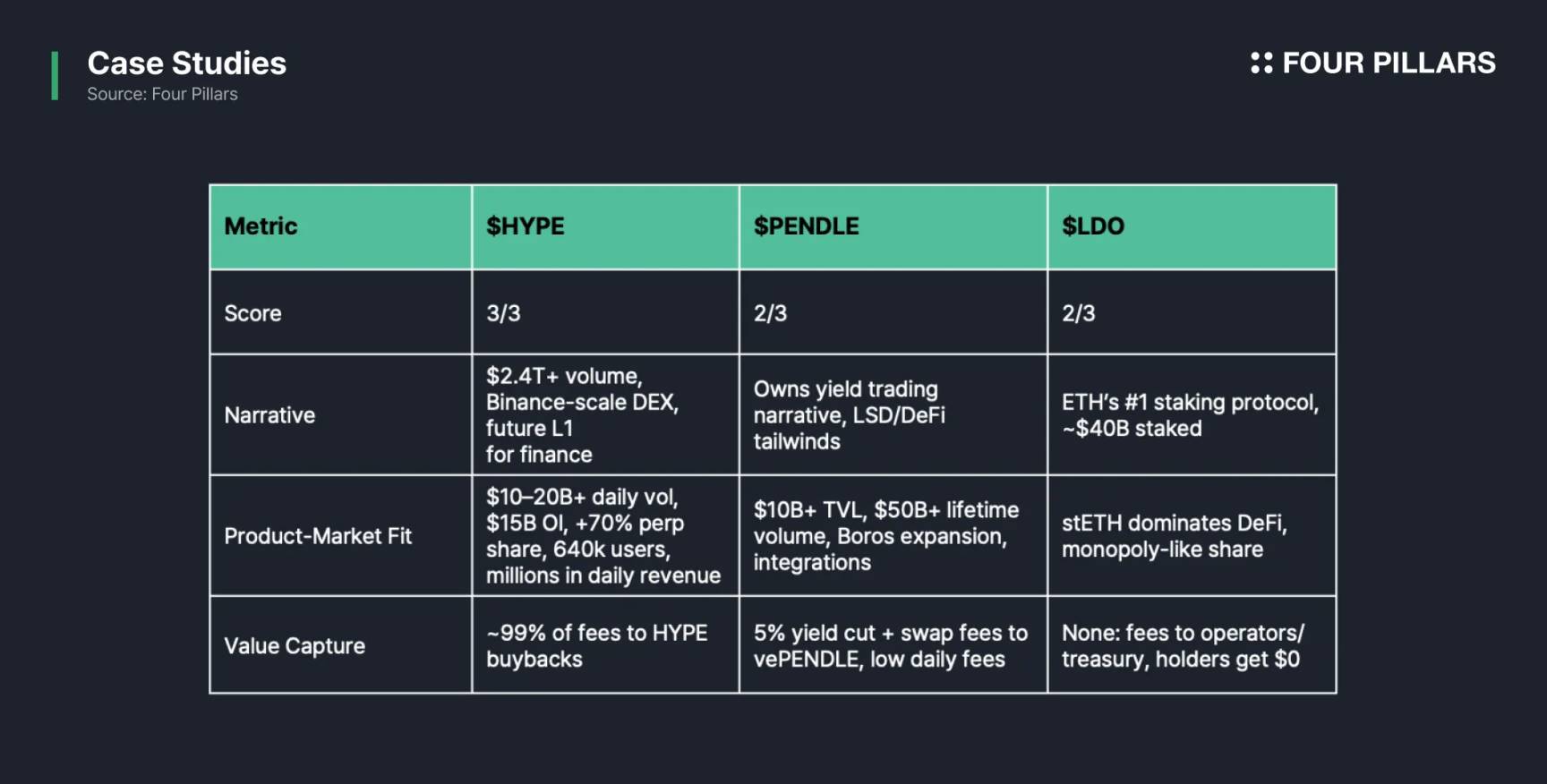

HYPE:3項目すべて優秀

-

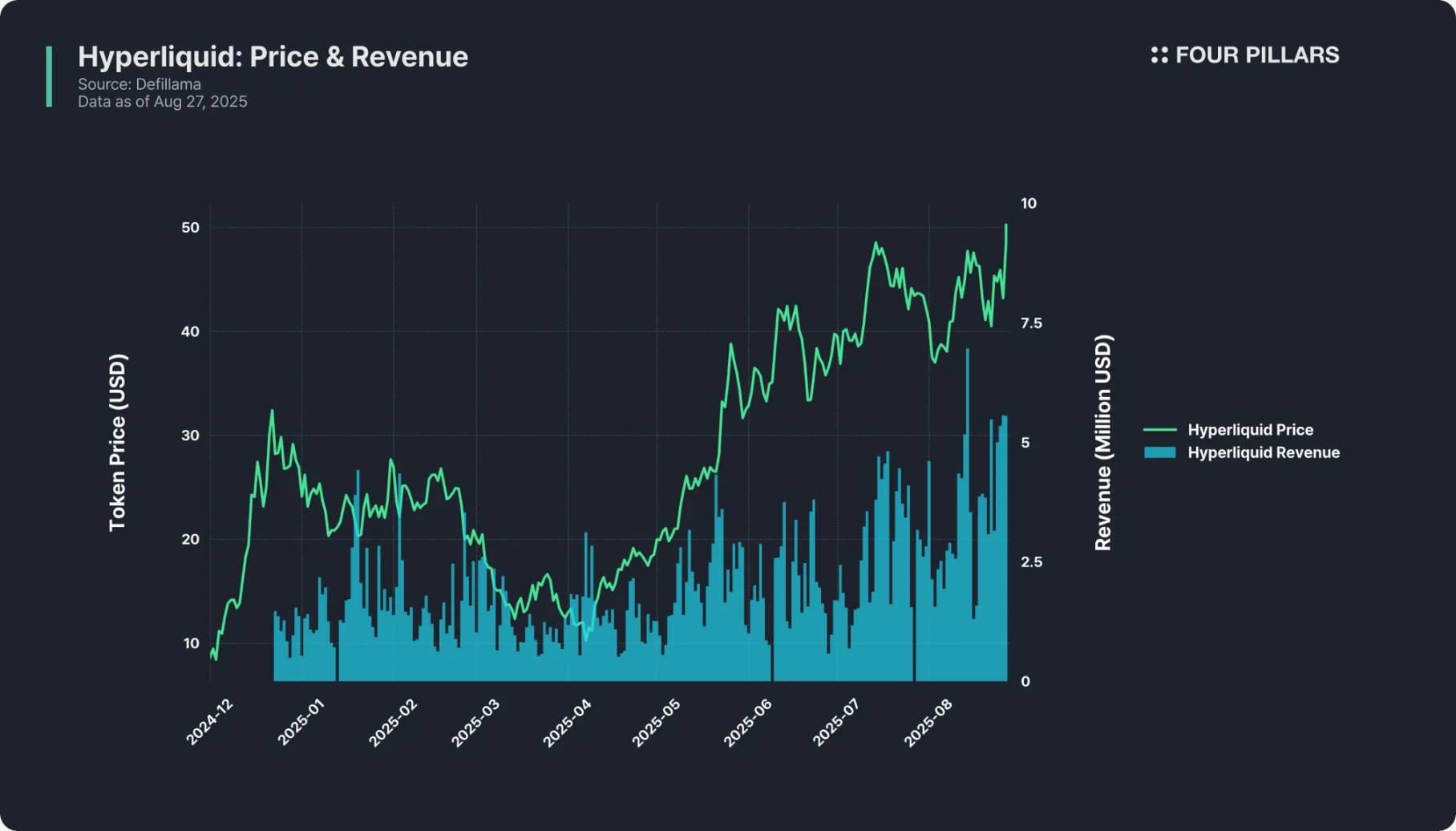

ナラティブ:唯一無二の「バイナンス級」分散型取引所として、累計取引高は2.4兆ドルを超え、「今後すべての金融商品を取り扱えるLayer 1(基盤ブロックチェーン)」を志向。

-

プロダクトマーケットフィット:日平均決済量は100〜200億ドル、未決済ポジション約150億ドル、分散型ペリペット取引市場で60%以上のシェア、64万人以上のユーザー、日収は数百万ドル規模。

-

バリューキャプチャ:手数料の99%(1%はHLPファンドへ)がHYPEのリバースに使用され、すべての取引収益がトークン価値体系へ還元される。

Hyperliquid(HYPE)は「三位一体」の模範であり、3次元すべてを完全に網羅している。

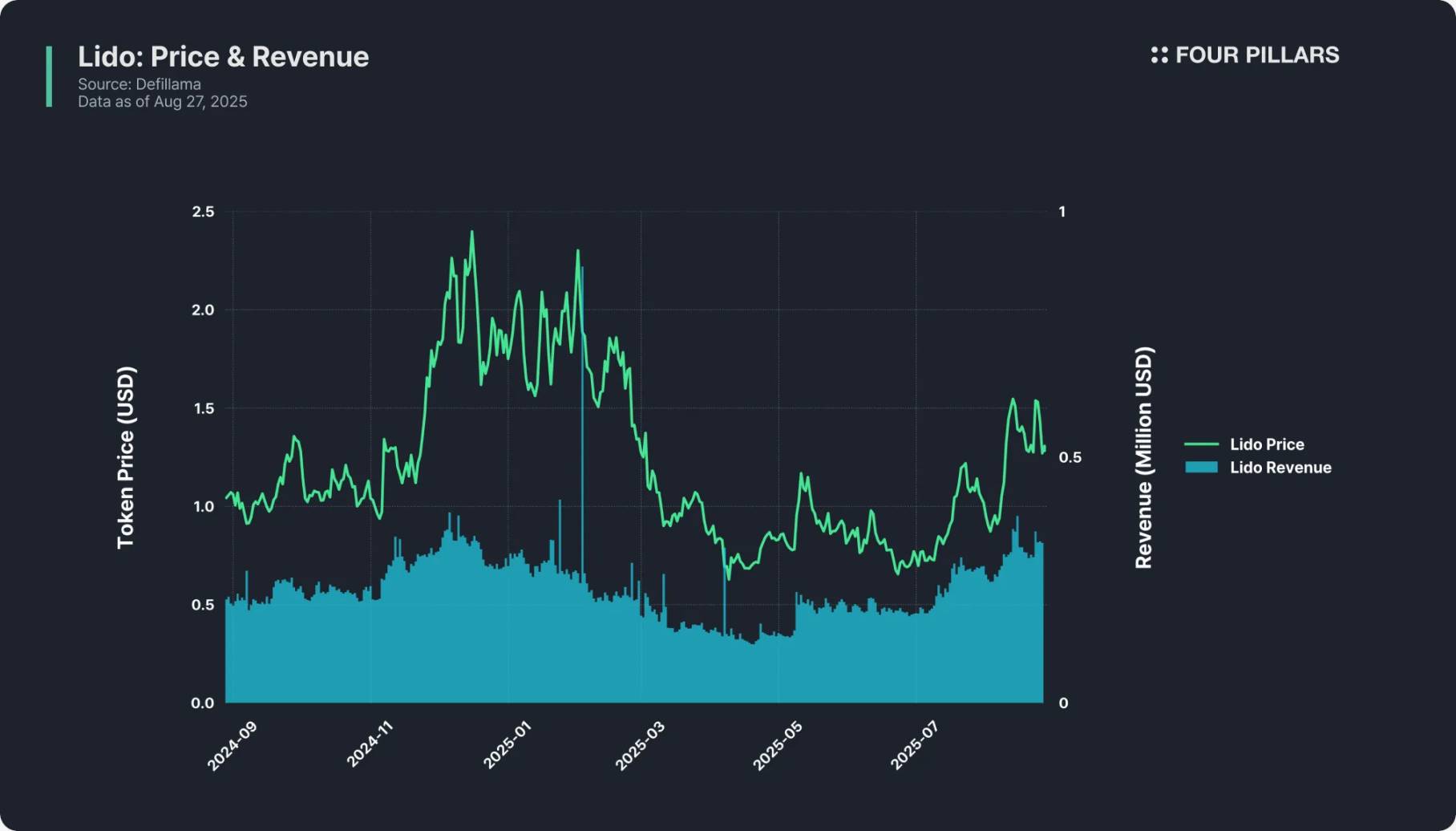

LDO:2項目達成

-

ナラティブ:イーサリアム最大のステーキングプロトコルとして、約400億ドルのステーキング規模を持ち、「流動性ステーキング」の代名詞。イーサリアムステーキングは現在の暗号資産分野で最も強力なナラティブの一つであり、Lidoはその中心的存在。

-

プロダクトマーケットフィット:顕著な優位性――stETH(Lidoが発行する流動性ステーキングトークン)はDeFi全体に浸透しており、Lidoは事実上の独占的市場シェアを持ち、製品体験が成熟し、ユーザー信頼も高い。

-

バリューキャプチャ:完全に欠如。Lidoはステーキング収益に対して10%の手数料を徴収しているが、その全額はノード運営者とプロトコル財務庫に帰属し、LDO保有者は一切の収益を得られない――トークンはガバナンス機能に限定される。たとえば、Lidoは昨年1億ドル以上の収益を上げたが、LDO保有者は一銭も受け取っていない。

Lidoは業界トップクラスのプロトコルだが、そのトークンは「傍観者」と化しており、「2項目達成」の典型的な事例である。

PENDLE:2項目達成

-

ナラティブ:「リターン取引」分野の中核的位置を占める――ユーザーは生息資産をPT(元本トークン)とYT(リターントークン)に分割し、Pendle上でリターン権を取引できる。この分野の先駆者かつトッププロジェクトとして、Pendleは「DeFi+流動性ステーキング」の市場ブームから深く恩恵を受けている。

-

プロダクトマーケットフィット:ロック総価値は100億ドル超、累計取引高は500億ドル超、マルチチェーン対応、また子会社Borosが新市場を開拓し、リターン取引者や流動性提供者から高い評価を得ている。

-

バリューキャプチャ:弱点あり。Pendleはリターンに対して5%の分配を行い、一部の取引手数料をvePENDLEステーキング者に分配しているが、リターン取引の特性上、ユーザーのアクティブ度が低い――多くのユーザーは「戦略設定後に長期保有」するだけのため、日次手数料は数万ドル程度にとどまり、膨大なロック価値や時価総額と大きく乖離している。

Pendleはナラティブとプロダクトフィットに支えられているが、収益面の弱点がバリューキャプチャ能力を制限している。また、一般ユーザーにとってのハードルも高い――リターン取引のロジックは複雑で、暗号資産分野のベテラン以外は理解が困難であり、短期的な成長上限も制約されている。

0〜1項目達成:99%のトークン

大多数のトークンはこのカテゴリーに属する:ナラティブはあるが実ユーザーがいない、あるいは製品はリリースされたがバリューキャプチャメカニズムがない、あるいは誰も注目しないガバナンストークンである。XRPやCardanoなど少数の「コミュニティ信仰」によって市場の法則を超えたプロジェクトを除き、ほぼすべてのアルトコインは「博傻理論(greater fool theory)」に従っている――価格上昇は「次の買い手」に依存しており、真の価値基盤はない。

六、今後の展望

投資三角モデルは理解しやすいが、実践は難しい。指標は操作されやすく、プロトコル文書には重要な詳細が隠れており、トークンエコノミクスは臨時に変更される可能性がある。市場ナラティブは急速に進化するため、現在すべて未達または完全達成のトークンでも、将来の価格動向は完全に逆転する可能性がある。

さらに、アルトコイン投資の難しさは「ケースバイケースの差が極めて大きい」ことにある。大多数のトークンはBTC、ETH、SOLを上回るパフォーマンスを示すことはできない。しかし、一度でも真に「3項目すべて優秀」な希少なトークンを見つけられれば、そのリターンは人生を変える可能性がある――たった1回の成功した投資で、投資家は損失からの脱却だけでなく、富の軌道そのものを変えられる。これが暗号資産投資の魅力であり、困難にもかかわらず人々が継続して参加し続ける理由である。幸運を祈る。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News