JPMorgan が Circle の利益予想を下方修正、USDC 発行権の「囚人のジレンマ」が浮上

TechFlow厳選深潮セレクト

JPMorgan が Circle の利益予想を下方修正、USDC 発行権の「囚人のジレンマ」が浮上

Circle と Coinbase は、流通を巡る駆け引きで新たな試練に直面している。

執筆:@G_Gyeomm

翻訳:AididiaoJP、Foresight News

7 月 14 日、JP モルガンは Circle に対する利益予測を下方修正した。アナリストらは、Circle と Hyperliquid が今年 5 月に締結した提携契約が USDC の収益構造を弱体化させ、Circle と Coinbase の間に「囚人のジレンマ」型の競争を生み出していると見なしている。JP モルガンは、この契約が Coinbase への影響よりも Circle に対する長期的な脅威であると判断している。

過去 2 か月間に Circle で起こった出来事を振り返ると、背景の構図が徐々に明確になってくる:

5 月 14 日:Hyperliquid は自社ステーブルコイン USDH の使用を停止し、USDC をアライメント見積資産(AQA)として採用した。Coinbase が準備金の運用を担当し、Circle がクロスチェーンインフラを担当する。双方それぞれ 50 万枚の HYPE をステーキングし、準備金収益の約 90% を Hyperliquid に譲渡した。

6 月 30 日:約 140 社で構成される Open Standard アライアンスが OUSD をリリースした。このステーブルコインは発行および償還において手数料無料、制限なしであり、準備金収益の大部分は流通パートナーに分配される。同日、CRCL 株価は 13% から 16% 下落した。

7 月 10 日:米国通貨監督庁(OCC)は Circle による連邦特许信託銀行(Circle National Trust)の設立を最終承認した。株価はその後 14% 反発した。

7 月 14 日:JP モルガンは Circle と Coinbase の利益予測を下方修正した。Hyperliquid が保有する USDC 規模は約 60 億ドルで、USDC 総流通量の約 8% を占める。

この期間中、CRCL 株価は 52 週高値の 263 ドルから 63 ドル圏まで一路下落し、6 月単月で累計 44.6% 下落した。これは、OUSD による USDC の長期的な収益能力の再評価発表と、CRCL が成長指数から除外された後のパッシブファンドによる機械的な売却が重なったためと見られている。

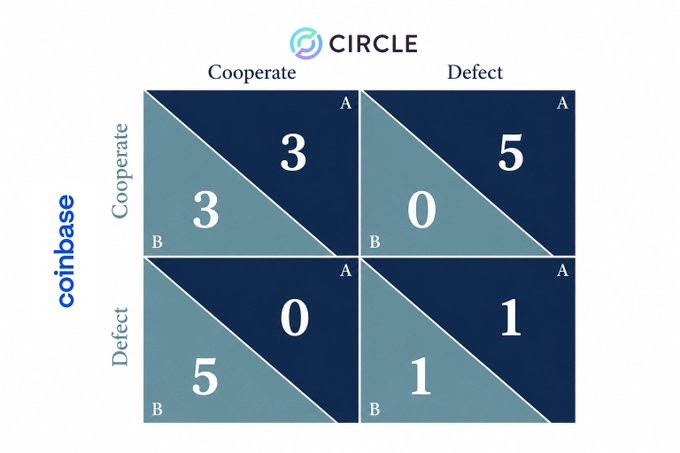

CRCL の評価額下方修正の根本的な理由は一つしかない:発行側の交渉力が完全に流通チャネル側に移ったということだ。

準備金管理は本質的に標準化された短期国債の管理であり、ステーブルコインの発行自体はコモディティ化しつつあり、ペッグ維持も成熟した課題となっている。唯一残る変数は流通であり、今四半期の変化はこのルールの変化を確認させた。

ステーブルコインの交渉テーブルはどのように傾いたか

発行権にはかつて堀(モート)が存在しなかったわけではない。USDC は当初、2018 年に Circle と Coinbase が共同設立したコンソーシアムによって管理されていた。2023 年にコンソーシアムが解散した際、Circle は Coinbase に約 2 億ドル相当の株式価値を支払い、発行権を独占した。当時、発行権は確かにその価値があった。

その後、交渉テーブルの傾斜は 3 つの段階を経た:

第一阶段(2018-2024):収益配分

発行側と流通側で準備金管理収益を共有した。2024 年、Circle が Coinbase に支払った流通コストは約 9 億ドルで、総流通コストの 90% を占めた。同年の Binance との提携では、Circle はさらに 6,000 万ドルを前払いした。この時点では流通コストはすでに重かったが、少なくとも Circle は対価を支払うことで流通チャネルをロックできていた。

第二阶段(2025.9-2026.5):発行のコモディティ化

複数の機関がステーブルコイン発行サービス(Paxos USDG、Agora、M0 など)をリリースし、ステーブルコイン発行は購入可能なサービスとなった。代替はすぐに起こらなかった――Hyperliquid はかつて USDH を自行発行したが、流動性と取引ペアの不足により、供給量は長期間 1 億ドル前後で停滞し、USDC は 50 億ドルを維持し続けた。

しかし Hyperliquid は最終的に USDH を放棄し、代わりに USDC の準備金収益の約 90% を受け取る立場になった。自社発行は不振だったが、流通を通じて得た条件はより良かった。これはこう示している:代替品は成功する必要はなく、流通チャネルが堅固であれば、その存在自体が交渉力を高めることができる。双方は実際にはともに認めている――流通がすべてを決定する。

第三阶段(2026.6):発行側のビジネスモデルにひび割れ

ステーブルコイン発行という単一サービスのみを提供することは、もはや事業を支えることが困難になっている。OUSD は発行および償還において手数料ゼロ、制限ゼロであり、準備金収益の大部分をパートナーに還元し、発行側はわずかな管理手数料のみを徴収する。本来発行側と流通側で収益配分を交渉していたが、現在の構造は「配分するものが何もなくなった」状態になっている。発行は高マージン事業から、流通パートナーが共同で維持する公共インフラへと格下げされた。

重要なのは、明確な先例が形成されたことだ:流通量の 8% を保有する流通側が、準備金収益の 90% を持っていった。Compass Point の試算では、Hyperliquid とのこの取引単独で、Circle と Coinbase の合計年間 EBITDA 6,000 万ドルから 8,000 万ドルを消し去ることになる。残りの 92% の流通量を保有する他のチャネル――中央集権型取引所、無期限契約 DEX、貸付プロトコル、ウォレット、ブローカーなど――も、同じ要求を段階的に提出しない理由はない。

独立発行モデルは終焉を迎えるか?市場は次にどこへ向かうか

発行がコモディティ化した場合、発行のみを行う企業は自社の存在価値を再び証明しなければならない。現在ステーブルコイン市場で起こっているすべては、これを証明しようとする試みか、すでに証明の必要のない側が行動しているかのどちらかだ。

交渉のない断片化市場:Tether は 1,867 億ドルの USDT 供給量でステーブルコイン市場の 59% のシェアを占めるが、単一の流通側でこれほどの規模を保有するところはない。USDT はナイジェリアのステーブルコイン活動の 88.5% を占め、ベネズエラの Binance P2P 注文の 90.2% を占め、毎月アジア、アフリカ、ラテンアメリカで 6,000 億ドル以上の流動があり、主に 1 件あたり 1,000 ドル未満の小口取引が中心だ。数百万人のユーザーがそれぞれ 1,000 ドル未満を保有する市場では、交渉テーブルに着くことができる交渉相手はいない。

現地ライセンスの堀:現地ライセンスは異なる論理に従う――法律を通じて流通側の代替選択肢を排除する。SBI は日本において USDC を扱える唯一の事業者であり、同時に取引所、貸付、RLUSD 流通および JPYSC を重ね合わせ、発行と流通の一体化したグループ構造を形成している。シンガポールの StraitsX も同様で、XSGD(MAS 承認の唯一のシンガポールドルステーブルコイン)により東南アジアの非ドルステーブルコイン市場の 70% 以上のシェアを占める。その時価総額は 1,300 万ドルに過ぎないが、現地規制が提供する余地は安全ではあるが狭い。

発行側の流通への進出:Circle は Arc、CPN、信託銀行などを含む自社の流通チャネルを拡張している。外部の流通側と収益を共有する代わりに、ガス代、決済手数料などの新しい収入源を獲得し、準備金管理収益と並行させようとしている。Circle の CFO が Arc 上のバリデーター運営を代替収入源として言及したのも、同じ論理に属する。しかし、流通を直接掌握すればするほど、既存のパートナーと競争ジレンマに陥りやすくなる。

流通側の発行への進出:流通事業者は発行インフラを共同で構築するか(OUSD など)、さらに自社ステーブルコインをリリースしている。Western Union は USDPT を全球送金ネットワークに接続し、Fidelity は FIDD を推進し、U.S. Bancorp も自社ステーブルコインを推進している。流通チャネルを持つ企業には、自社の名義でステーブルコインを発行しない理由はない。

発行のアウトソーシング:実際に USDPT を発行する実体は Western Union ではなく、連邦特许銀行である Anchorage Digital Bank だ。Agora、M0、Bridge も同様の業務を行っており、Circle 自体もホワイトラベル発行サービスを提供し、他の流通側が USDC ベースのステーブルコインを発行することを許可している。

発行権はステーブルコイン事業の「全部」から「単一機能」へと格下げされた。それに伴い、市場による発行権の評価額低下、および独立発行モデルが単なる過渡的なモデルである可能性の上昇をもたらした。OUSD の下半期早期の流動性パフォーマンス、Coinbase と Circle の流通コストの変化、そして現地ステーブルコインの流通ネットワーク拡張の進展が、順次この方向性を証明していくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News