モルガン・スタンレーレポート解説:メモリサイクルは後半戦入り、市場は価格決定のアンカーを切り替えつつある

TechFlow厳選深潮セレクト

モルガン・スタンレーレポート解説:メモリサイクルは後半戦入り、市場は価格決定のアンカーを切り替えつつある

ストレージはまだ上昇サイクルの中盤から後半にあるが、株価を駆動するロジックはすでに「値上げ弾力性」から「収益の持続性」へとシフトしている。

執筆:Rita

TechFlow 導読

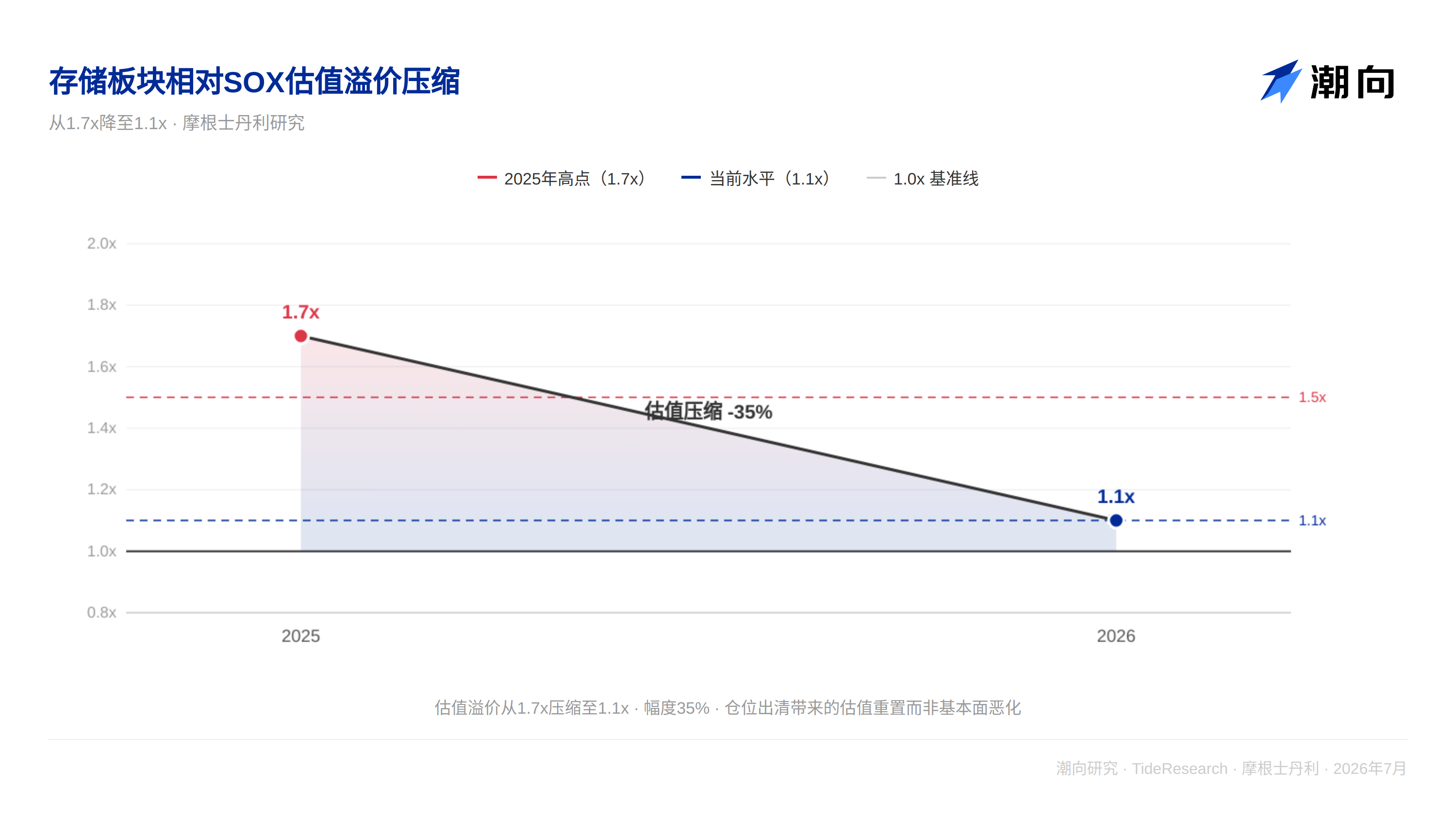

過去 1 か月、アジアのメモリ株は 15% から 25% 下落したが、チップセクター全体は横ばいだった。メモリが一方的に売られ、両者の間の評価プレミアムは 1.5 倍以上から急速に 1.1 倍まで圧縮された。

モルガン・スタンレーは 7 月 14 日の TMT ウェブキャストで判断を示した:メモリのファンダメンタルズは逆転しておらず、市場は価格設定アンカーの切り替えを完了しつつある。

上半期は市場が「価格がどこまで上昇するか」に注目し、下半期に入ると「高利益がどのくらい持続するか」を問い始めた。三つの論点がこの判断を左右している:CSP の資本支出がどこまで増加するか、LTA は利益を保護しているのか制限しているのか、長江存储が NAND の需給バランスを崩すかどうか。

モルガン・スタンレーの結論は以下の通りだ:メモリはまだ上昇サイクルの中後段にあるが、株価を駆動するロジックは「値上げ弾力性」から「利益持続性」へ切り替わった。

過去 1 か月に何が起こったか

チップ株は市場全体が横ばいの間に 15% から 25% 下落し、SOX 指数はほぼ動かなかったが、メモリ企業は一方的に売られた。

ファンダメンタルズは逆転しておらず、評価フレームワークが動いているのだ。メモリの SOX に対する評価プレミアムは高点から急速に 1.1 倍まで圧縮され、歴史的な合理区間の上縁に戻った。市場は「値上げ追従」から「利益持続性の検証」へ切り替わっており、これはサイクルが中後段に入った典型的な特徴だ。

AI サーバーによるメモリへの需要はまだ拡大しており、HBM 生産能力は依然として緊迫し、伝統的な DRAM と NAND の需給ギャップも完全に埋まっていない。しかし、市場はもはや「値上げ期待」に対して無制限のプレミアムを支払うことを望んでおらず、「値上げ後も利益が安定している」という証拠を見ることを要求し始めた。

論点一:CSP はどのくらい支出するか

AI サーバーこそがメモリ需要の最終的な源泉だ。CSP の資本支出数字こそが、最も重要な問題である。

モルガン・スタンレーは 2026 年の CSP ハードウェア資本支出合計を約 3390 億ドル、2027 年は約 4060 億ドルと予想しており、それぞれ市場コンセンサスより 30% と 37% 高い。これは市場とセルサイドの間で最大の分歧点だ。なぜこれほど差があるのか?ハイパースケールクラウドベンダーの土地備蓄、電力承認および建設中プロジェクト数はすべて歴史的高水準にあり、これらの先行指標は資本支出が 2026 年にピークアウトしないことを示唆している。

この予想を達成できるかが短期最大の変数だ。7 月末から始まる決算シーズンが最初の検証を与える。もし CSP が資本支出を上昇させれば、市場のメモリ需要に対する長期の信頼は強化される。もし数字が予想を下回れば、市場はサイクルの持続性に疑問符を付けるだろう。

論点二:LTA は利益を保護しているのか制限しているのか

LTA は機関投資家の間で最も分歧が大きい話題だ。

懸念は集中している:大量の契約がロックされた後、価格弾力性が低下し、値上げによる短期 EPS 弾力性が圧縮されるだろう。この懸念は短期視点では合理的だが、今回のサイクルの目標はすでに「より高く上昇する」から「より長く維持する」へ转向している。

モルガン・スタンレーの見方は逆だ。LTA は利益に底値を付けるが、価格に上限を設けない。契約なしの時代には、メモリメーカーはサイクル下行時に価格暴落という最悪のシナリオに直面していた。LTA 導入後、契約量の半分 이상이協議価格範囲内にロックされ、下行時の下落リスクは大幅に削減された。

市場は過去、メモリ株に対する評価習慣を「価格が激しく変動する」という仮説に基づいて築いてきた。LTA はこの仮説を揺るがしている。一旦 LTA が大部分の契約量をカバーすれば、サイクル下行への懸念は大幅に削弱される。モルガン・スタンレーは市場はまだこの変化を完全に評価していないと考えているが、それは起こりつつある。

論点三:長江存储は NAND のバランスを崩すか

長江存储は中国の NAND 生産能力拡大の代表だ。モルガン・スタンレーはシナリオ分析を行った:Fab4 と Fab5 はそれぞれ約 100kwpm の生産能力を計画しており、5 つのウェハ工場がすべて投産後、理論生産能力は全球市場シェアの 24% に達する可能性がある。

鍵は生産能力投放の方式と時間であり、数字そのものではない。もし長江存储が市場需要に応じて段階的に投産し、積極的な拡張を行わなければ、NAND 需給緊迫は 2028 年まで持続できる。もし 5 つのウェハ工場が可能な限り早く投産すれば、NAND 市場は深刻な供給過剰に直面し、価格体系が打破される可能性がある。

モルガン・スタンレーは、現在長江存储が生産拡張を加速していることを示す証拠は何もないと考えている。しかし、これは継続的に追跡が必要な変数だ。もし中国企業がより先進的な技術ノードを入手するか、または外部環境が変化すれば、生産能力リリース速度が市場全体の需給構造を変える可能性がある。

TechFlow 視点

メモリ株の評価ロジックは「周期株」から「安定収益株」へ切り替わっている。過去 10 年の習慣は「上昇時は高価格、下落時は底値」を与えることだった、なぜなら誰もが上下動が激しいことを知っていたからだ。しかし LTA の普及は変動幅を削平している。一旦契約の半分 이상이協議でロックされれば、サイクルの下行への懸念は消失する。

モルガン・スタンレーは 7 月 14 日のウェブキャストで実は一つのことを言っている:メモリサイクルはまだ生きているが、駆動力が変わった。上半期は「値上げ弾力性」、下半期は「利益持続性」。CSP が需要の天井を決定し、LTA が利益の底値を決定し、長江存储が供給リスクを決定する。

三つの変数が同時に一つの方向を指している:メモリ株の下落リスクは歴史サイクルより小さく、上昇弾力性も歴史サイクルより弱い。市場の分歧はこの組み合わせがプラス材料かマイナス材料かにある。モルガン・スタンレーの見解は明確だ:メモリ株は「周期的な高波動」から「構造的な中高収益」へ切り替わっており、市場はこの変化が評価方法の根本的な変化を意味することをまだ完全に意識していない。

現在の問題は、どれだけの企業がこの関を乗り越えられるかだ。

免責事項

本文は TechFlow 研究が第三者証券会社の研究報告書(モルガン・スタンレー、2026 年 7 月 14 日)を整理・解釈したものだ。文中で引用されたレーティング、目標株価、業績予測および関連判断は、すべて該証券会社アナリストの見解であり、その所属機関の立場を代表するのみで、TechFlow 研究の見解を代表せず、いかなる投資助言も構成しない。

市場にはリスクがあり、決定は独立して行う必要がある。本文はいかなる証券の売買の根拠としてすべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News