モルガン・スタンレー調査レポート解説:メモリサイクルはピーク接近も、2027 年利益は依然 35%-40% 成長が見込まれる

TechFlow厳選深潮セレクト

モルガン・スタンレー調査レポート解説:メモリサイクルはピーク接近も、2027 年利益は依然 35%-40% 成長が見込まれる

モルガン・スタンレーは DRAM と従来型ストレージで機会を見出すよう推奨し、モジュールメーカーは回避すべきとした。

執筆:Rita

TechFlow ガイド

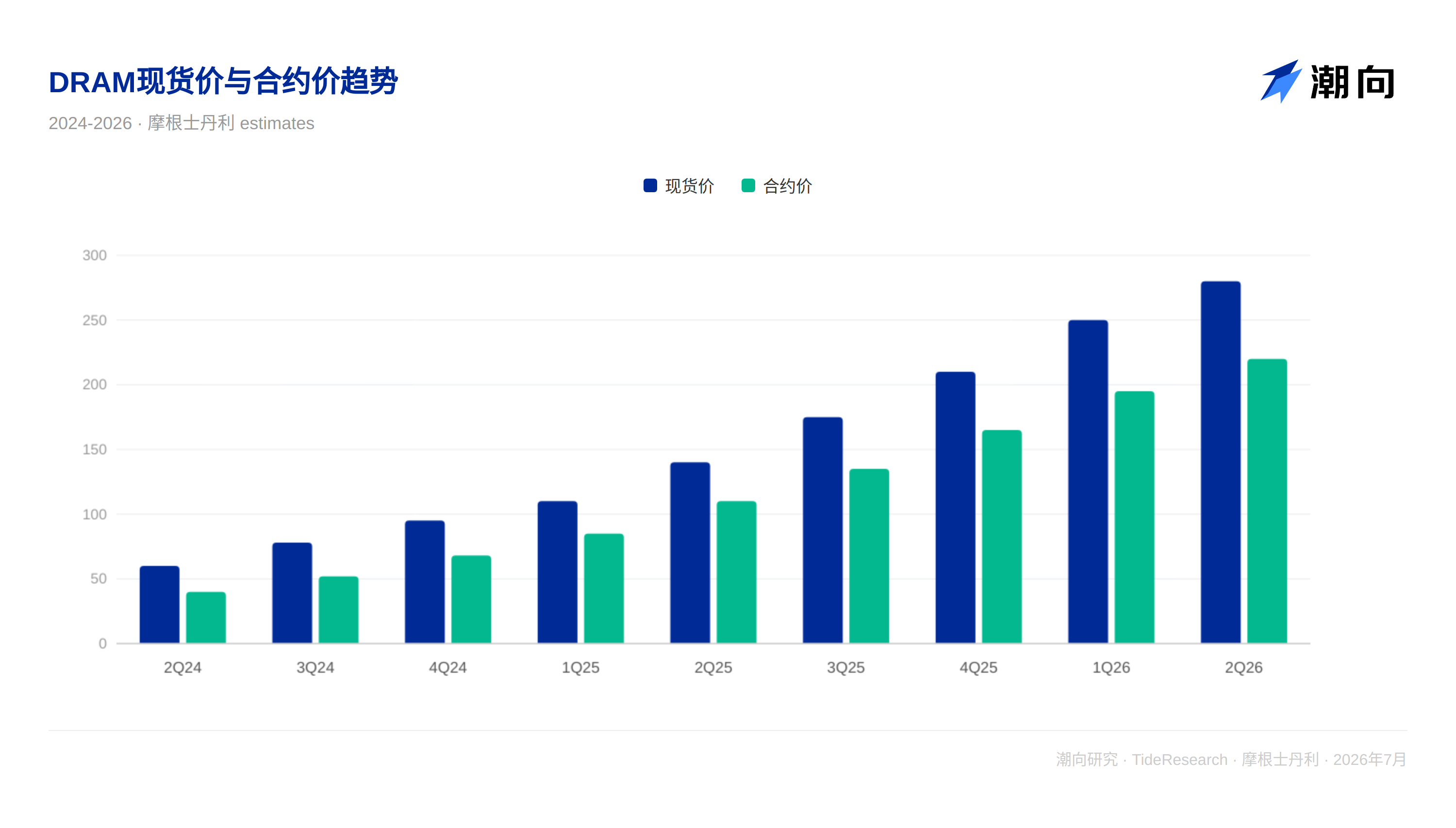

モルガン・スタンレーは 7 月 6 日、アジア太平洋ストレージ速報を発表し、現在最も議論されている 3 つのストレージ問題について明確な判断を下しました。AI 最大の支出主体が余剰計算能力を売却できるという噂があり、市場は AI 構築全体が供給過剰になっていることを懸念しています。長期供給契約(LTA)発表後も株価がなかなか上昇しないこと。ストレージサイクルはすでにピークに達したのかどうか。

モルガン・スタンレーの結論は明確です。ストレージは価格前年比、在庫、利益修正広範性の 3 つの次元における変化率のピークに近づいており、短期的には株価が圧力に直面する可能性がありますが、今回の AI 主導のストレージ強気相場は遠く終了していません。2027 年のストレージ業界の利益は 35% から 40% 成長すると予想され、AI エージェントの台頭が需要を継続的に牽引します。モルガン・スタンレーは DRAM と従来型ストレージで機会を探し、モジュールメーカーを避けることを推奨しています。

計算能力「過剰」論争:過剰出荷か AI 構築のポジティブフィードバックか?

先週市場で最もホットな話題は、あるハイパースケールベンダーが余剰計算能力を外部に売却できるという噂でした。モルガン・スタンレーは市場がいつものことをしていると見ています。ニュースが出る前に売るのです。悲観的な解釈は直接的です。主要クラウドベンダーさえ計算能力を遊ばせているなら、AI 構築全体が供給過剰だということです。

しかしモルガン・スタンレーは別の解釈を示しました。これは企業がインフラを賢くマネタイズし、資本支出収益率を高めることを示しており、「過剰建設」とは別物です。本当に方向を決める時期は第 2 四半期決算シーズンであり、ハイパースケールベンダーが資本支出を維持または上方修正するかどうかです。維持すればストレージは買いポイントです。下方修正すれば、供給過剰の物語は続き広まります。

もう一つの議論はトークン経済に集中しています。モルガン・スタンレーは企業が「従業員に可能な限り多くのトークンを生成させる」ことから、「より安価な代替案を探す」ことへ转向していることを観察しています。オープンソースモデルは中国で急速に台頭しており、企業は最先端モデルの上にオーケストレーション層を追加し始め、簡単なクエリはオープンソース、複雑なクエリは最先端モデルを使用しています。この「トークン最小化」傾向は市場の関心点を変えており、投資家は収入成長だけでなく、ガイダンスがどうなるかをより気にしています。

モルガン・スタンレーの判断は、第 2 四半期の AI サプライチェーンの業績は問題ないが、市場はすでに下半期のガイダンスを懸念する转向しており、これはストレージにとって影響が顕著です。ストレージは AI 資本支出の最も直接的な受益者です。

なぜ長期供給契約発表後に株価は上昇しないのか?

ストレージ企業は連続して長期供給契約を発表していますが、株価は市場が期待した再評価を示していません。モルガン・スタンレーの説明は率直です。市場は合理的です。投資家はパンデミック期間中のアナログチップの長期供給契約が最終的に在庫負担になった教訓を経験しています。それらの契約は再交渉されたか、顧客は不要な在庫を受け取ることを強られました。

モルガン・スタンレーは、今回の長期供給契約は構造的により強固であり、AI が堅調を維持すれば論理は成立すると考えています。しかし市場の懐疑的な態度はもっともです。彼らは一紙の契約ではなく、実際の執行を見る必要があります。

モルガン・スタンレーも認めていますが、最大の障壁はタイムラインの不確実性です。ストレージ価格があとどれくらい、いくら上昇できるのか、2028 年の 1 株当たり利益(EPS)が到底どこまで行くのか、市場がこれらの問題に対する見解が株価の上限を決定します。AI 受益者の中で、ストレージ株の利益修正幅は遥かにリードしていますが、この点は市場に十分に理解されています。

サイクルはピークに接近だが、終了には遠い

モルガン・スタンレーは報告書で一つの判断を繰り返し強調しています。ストレージは依然として周期性業界ですが、今回は違うだけです。しかし価格の変化率はピークに接近しています。

報告書は指摘します。2022 年 11 月の生成 AI 登場以来、ストレージ業界はすでに 3 回の周期的修正を経験しています。毎回の修正は構造的強気相場における必要な調整であり、新たな弱気相場の始まりは成立しません。ポジションの混雑による激しい修正はむしろ健康的であり、次の上昇のためのスペースを確保します。

モルガン・スタンレーは非常に率直な比喩を使いました。価格モメンタムは減退し始めていますが、サイクルの終了を意味するわけではありません。ハイパースケールベンダー(AI 支出の核心推進者)の最近の表現は後れを取っており、これはストレージが相対的に市場表現が軟調な時期に入る先行指標かもしれません。同時に、ストレージ株の利益修正広範性は歴史的極値に接近しており、これは通常良い信号ではありません。

モルガン・スタンレーの結論は、ポジションは一度修正が必要だということです。AI 受益株の下落は評価額が高すぎるからではなく、ポジションが混雑しすぎているからです。これらの株はすでに大きく上昇しており、利益修正はこれらの上昇を確認しましたが、修正広範性はすでに極値に達しています。市場は一息つく必要があり、決算シーズンの変動がこの一息つく機会を提供する可能性があります。

モルガン・スタンレーは長期的には引き続き強気です。2027 年の利益は 35% から 40% 成長すると予想され、AI エージェントの台頭が次の構造的駆動力です。しかし短期的には、決算シーズン前に株価が圧力に直面する可能性が増しています。

サムスンと SK ハイニックス:第 2 四半期予想一覧

モルガン・スタンレーは韓国ストレージ大手 2 社の第 2 四半期展望を示しました。

サムスン電子は 7 月 7 日に速報業績を発表予定で、モルガン・スタンレーは第 2 四半期の営業利益を約 85 兆ウォンと予想し、市場予想とほぼ一致しています。SK ハイニックスは 7 月 29 日に決算を発表予定で、モルガン・スタンレーは営業利益を約 65 兆ウォンと予想し、市場予想に符合しています。両社の経営陣のガイダンスは市場予想と一致すると予想され、第 3 四半期の商品ストレージは引き続き強気、複数の長期供給契約の約束が実現、資本支出は穏やかに上方修正のみとなります。

TechFlow の視点

モルガン・スタンレーのこの報告書で最も価値ある点は結論そのものではなく、見過ごされやすい事実を認めたことです。ストレージ株の利益修正幅は AI 受益者の中で遥かにリードしていますが、これはすでに市場に十分に価格織り込みされた情報であり、株価はすでに过多な好材料を反映している可能性があります。

報告書のタイトルは「Changing Tides」、潮汐の変幻です。この比喩は正確です。潮水は引いていますが、干潮ではなく、方向が変わっただけです。モルガン・スタンレーは短期的には株価が圧力に直面する可能性を強調していますが、長期的な 2027 年利益成長 35% から 40% という判断は変わりません。言い換えれば、短期的な調整であっても、構造的強気相場における通常の修正に過ぎず、サイクルの終点ではありません。

ストレージに関心を持つ投資家に対し、モルガン・スタンレーは明確なフレームワークを示しました。ポジションの混雑は短期的な問題であり、利益成長が長期的な答えです。鍵はハイパースケールベンダーが第 2 四半期決算シーズンで何を言うかであり、ストレージ企業自身の表明はそれほど重要ではありません。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書を整理・解釈したものです。文中で引用されたレーティング、目標株価、利益予測および関連判断は、すべて該証券会社アナリストの視点であり、所属機関の立場を代表するものであり、TechFlow 研究の視点を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、決定は独立して行う必要があります。本文はいかなる証券の売買の根拠としてすべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News