ストレージは依然として上昇していますが、賢い資金がこの「フラッシュメモリ・チェーン」への布石を始めています。

TechFlow厳選深潮セレクト

ストレージは依然として上昇していますが、賢い資金がこの「フラッシュメモリ・チェーン」への布石を始めています。

AIがメモリに「税金」を払っている一方で、そのコスト削減を支援する企業が収益を上げ始めています——フラッシュメモリ代替の全産業チェーンの詳細分析。

執筆:David、潮向研究

潮向リード:SanDiskは上場から16か月で約40倍に上昇し、A株市場の江波龍(Jiangbolong)は2026年1四半期の純利益が前年同期比で26倍増加……ストレージは2026年に最もホットなセクターであり、他に類を見ない。しかし、6月以降、AMD、NVIDIA、SanDiskの3大企業がほぼ同時期に同一の行動を取った:

高価なメモリ(DRAM)の使用を減らし、安価なフラッシュメモリ(NAND)に処理を移す。この「フラッシュメモリ代替」の裏側の潮流において、業界トップの銘柄はすでに急騰しており、真に未評価の機会はそのサプライチェーンの上流・下流に潜んでいる可能性がある。

AIが「メモリ税」に縛られる現状を理解する

今回のストレージ相場の勢いがどれほど強いかは、以下の数字を見るだけで十分だ。

SanDisk(SNDK)は2025年2月にウェスタンデジタルから分離して上場し、発行価格は約38ドルだったが、2026年6月中旬には約2000ドルに達し、16か月でほぼ40倍に上昇。時価総額利益率(PER)は約69倍となっている。さらに、マイクロン(Micron)に至っては言わずもがなである。

A株市場では、江波龍が2026年1四半期の純利益を38.62億元(約5.7億ドル)と報告し、前年同期比で2644%増加した。兆易創新(GigaDevice)も同四半期の純利益が前年同期比で522%増加し、6月17日にはストップ高となり、過去最高値で終了した。市場全体の合意は、これまでほとんど一つだけだった:

AIはストレージを極端に必要としており、供給不足は2028年まで続く。ストレージ関連銘柄は、何も考えずに買えば上昇する。

しかし、すべての投資家が「供給不足」を祝う一方で、最も影響力を持つ数社が、この物語に静かに爆弾を仕掛けている。

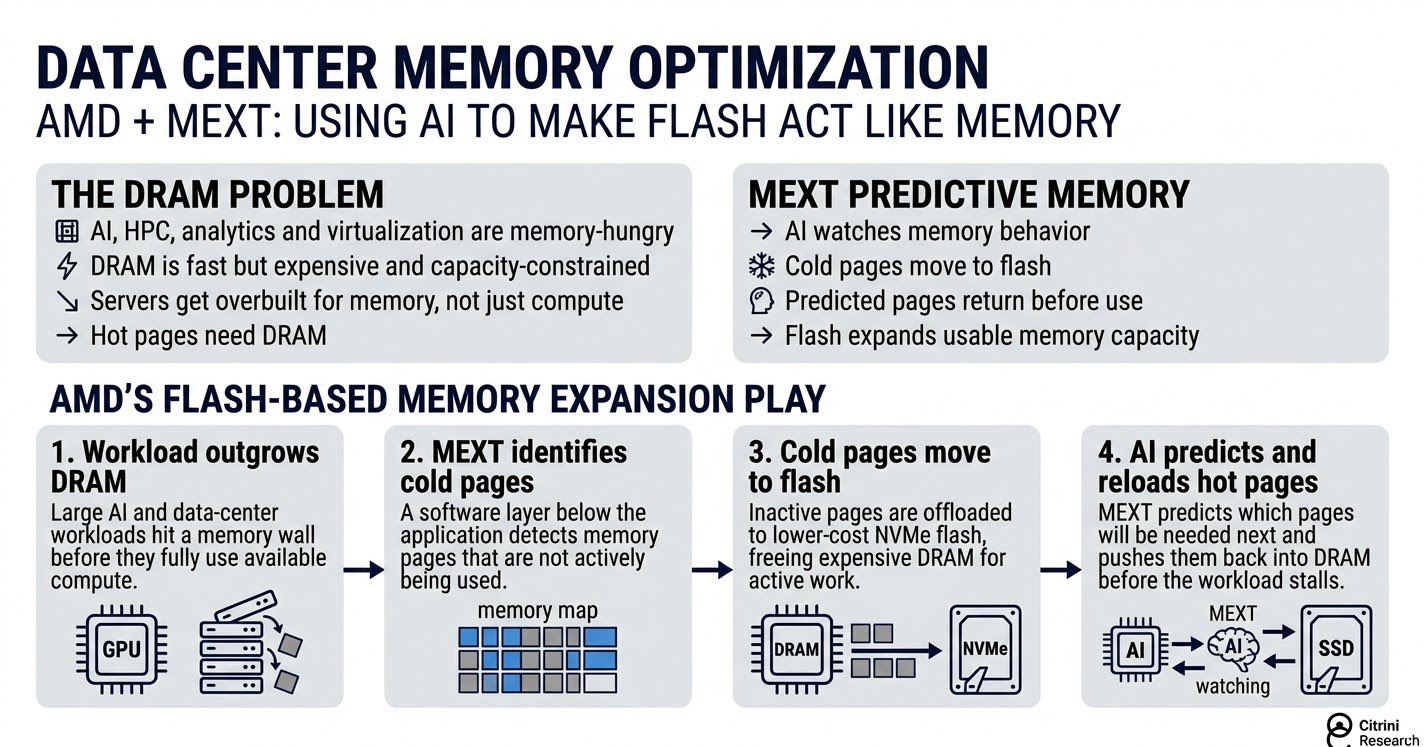

6月15日、AMDはMEXTという企業の買収を発表した。その技術的核となるのは、AIを用いてフラッシュメモリを「メモリのように見せかける」ことである。

さらにさかのぼると、NVIDIAは2026年初頭のCESおよびGTC展示会でCMXを発表し、AI処理時にメモリを最も多く消費するデータをフラッシュメモリ層へ移動させることを明らかにした。さらに遡れば、SanDiskとSKハイニックスは2月にHBF(High Bandwidth Flash)という新規標準の共同開発を開始し、従来HBM(High Bandwidth Memory)専用のパッケージ内にフラッシュメモリを組み込むことを目指している。

この3つの出来事を合わせて見ると、方向性は完全に一致している:

AIに「メモリより安価で、ハードディスクより高速」な中間記憶層を追加し、高価なDRAMへの依存を減らす。海外のテーマ型投資研究機関Citrini Researchは、この現象を「メモリ税(The AI Tax)」と名付けた。

この言葉の意味を理解し、それに基づいた投資対象を特定するには、まずAIにおける2種類の「記憶」を明確に区別する必要がある。

一つはメモリ、つまりDRAMであり、その最上位形態であるHBM(高帯域メモリ:GPUに直接貼り付けて使用されるもの)である。これは非常に高速で、GPUが即座にデータを読み出せるが、極めて高価かつ容量が小さい。

もう一つはフラッシュメモリ、すなわちNANDであり、PC内のSSD(ソリッドステートドライブ)がこれに該当する。これは安価で大容量だが、速度は遅い。やや不正確だが直感的に理解しやすい例えで言うと:DRAMは机の上に広げられた書類で、手を伸ばせばすぐに取れるが、NANDは建物の地下倉庫にある貨物で、安くて大量に保管できるが、取りに行くのに時間がかかる。

AIはここ数年で急速に進化し、今や「机の上」が明らかに足りなくなっており、しかもそのコストは異常に高い。

TrendForceのデータによると、2026年1四半期のDRAMの契約価格は前四半期比で90%以上上昇した。シティグループは、2026年通年のDRAM平均価格が88%上昇、NANDは74%上昇すると予測している。この価格上昇の根本原因はAIにある。

NVIDIAのGPUは大量のデータを必要とするが、HBMは高速かつ高価であるため、HBMがDRAMの生産能力をますます圧迫している。

Citriniが引用したデータによると、HBMが占めるDRAMウエハー生産比率は、2020年の2%から2025年には約21%、2026年には25%に達すると予測されている…つまり、DRAM生産能力の4分の1がHBMに使われており、他の用途に回される分は自然とさらに逼迫し、価格も高騰している。

これが「メモリ税」の由来である。

AIが高速に動作するためには、高価かつ希少なメモリに対して、ますます高額な「税金」を支払わざるを得ない。この「税」が重すぎれば、当然ながら「脱税」を試みる者が現れる。その方法はただ一つ、DRAMに負荷をかけている一部の処理を安価なNANDフラッシュメモリへ移転することである。

前述のAMD、NVIDIA、SanDiskの3つの動きは、いずれもこの「脱税」の異なるアプローチであり、結果としてAIに「メモリより安価で、ハードディスクより高速」な中間記憶層を追加しようとしている。

投資にとっての意義はまさにこの「移転」にある。DRAMからフラッシュメモリへ処理を1つ移すごとに、NANDサプライチェーンへ需要が1つ追加される。ストレージ業界のリーディングカンパニーはすでに「供給不足による価格上昇」によって一巡の上昇を経験済みであるが、「フラッシュメモリによるDRAM代替」は、価格上昇に重なる第二のロジックである。

それは、すでに暴騰したリーディングカンパニーではなく、この第二のロジックによってまだ評価されていないサプライチェーン上のセグメントを指す。まさに、我々が深掘りすべきポイントである。

フラッシュメモリサプライチェーンの解体:原メーカーが肉を食い、コントローラーがシャベルを売る

フラッシュメモリというビジネスは、ウエハーから消費者が手にするSSDに至るまで、おおむね3つの層に分けられる。上流ほど収益性が高く、また独占度も高くなる。

- 最も上流はNAND原メーカー、すなわち自社でウエハーを製造する企業群:

サムスン、SKハイニックス(Kioxia統合後)、マイクロン、そしてウェスタンデジタルから分離したSanDiskである。これらは生産能力を掌握しており、価格上昇サイクルにおいて最も大きな利益を得る。

- 中間層はモジュールメーカーで、原メーカーからウエハー粒子を購入し、SSDやメモリモジュールに封止・組み立ててエンドユーザーへ販売する企業:

これらはウエハーを製造しないが、加工・ブランド価値により収益を得る。その業績の変動幅は、原メーカー以上に激しい場合もある。なぜなら、粒子価格が上昇すれば、既存の低価格在庫が瞬時に価値を高めるからである。

A株市場の江波龍、佰維存储(Baiwei Storage)、徳明利(Demingli)などがこの層に属する。江波龍は2026年1四半期の純利益を38.62億元と報告し、前年同期比で2644%増加。佰維存储も同四半期で1567%増加した。

ただし、この変動性は両刃の剣でもある。粒子価格が下落すれば、在庫が逆に自社を圧迫する。モジュールメーカーは周期の中で最初に圧力を受ける立場にある。

- 最も見落とされがちな第三層は、コントローラーチップである:

SSDにはフラッシュメモリ粒子のほかに、データの出入りを制御・調整する「脳」であるコントローラーが搭載されている。これは粒子価格の上昇には直接恩恵を受けないが、SSDの出荷台数が増えれば、コントローラーの需要も比例して増える。

理論的には、この層こそがサプライチェーン内で最も「水売り(=インフラ提供者)」に近い位置にある。独立系SSDコントローラーの世界シェアトップ2は台湾の慧榮科技(Silicon Motion、SIMO)、群聯電子(Phison、8299.TW)であり、A株市場の聯芸科技(Lianyun Technology、688449)が第3位である。

現在のこの3層の中で、原メーカーおよびモジュールメーカーはすでに市場によって「価格上昇ロジック」で十分に評価されており、株価は「供給不足+価格上昇」という現状を反映している。

一方、「フラッシュメモリによるDRAM代替」は、価格上昇に重なる第二のロジックであり、単なる価格上昇だけでなく、SSD/フラッシュメモリの出荷台数の長期的な拡大を促すものである。

このロジックにより最も恩恵を受けるのは、出荷台数に連動するものの、価格上昇相場にはまだ巻き込まれていないセグメント、すなわちコントローラー、および次章で述べるHBFによって新たに創出される需要である。

真に未評価の領域:コントローラーの「バリューギャップ」とHBFの「新たな市場」

出荷台数に駆動され、価格上昇相場にまだ乗っていないセグメント。これを掘り下げると、2つの領域がある。

第一に、コントローラーの評価ギャップ。

聯芸科技(688449)はその典型例である。同社は独立系SSDコントローラーメーカーとして世界第3位であり、台湾の慧榮科技および群聯電子に次ぐ。PCIe 5.0対応コントローラーの国内量産企業はごく少数に限られているが、同社もその一つである。

しかし、2026年4月時点での時価総額は、上場初日の水準にも満たず、同期の江波龍や徳明利などのモジュールメーカーの株価とは大きく乖離している…その理由はおそらく単純である:

コントローラーは粒子価格の上昇を直接享受しないため、過去半年間に粒子価格が暴騰した際、資金は最も変動性の高いモジュールメーカーに集中し、コントローラーは無視された。

しかし筆者は、これこそが「価格上昇ロジック」と「出荷台数ロジック」の分岐点であると考える。粒子価格の上昇は、在庫を持つ原メーカーおよびモジュールメーカーに利益をもたらすが、コントローラーには恩恵がない。一方、フラッシュメモリによるDRAM代替は、SSD出荷台数の長期的な拡大をもたらし、SSDが1台売れるごとに、1個のコントローラーが必要になる。

このロジックが成立するならば、恩恵を受けるのは出荷台数であり、価格上昇ではない。コントローラーはより純粋な投資対象である。

この層で注目すべき企業は以下の3社である:

慧榮科技(SIMO)(米国預託証券ADR):独立系コントローラー世界第1位。コンシューマー向けSSDコントローラーの世界シェアは30%超。

群聯電子(8299.TW)(台湾株式市場):独立系コントローラー世界第2位。Kioxiaのカスタムコントローラーも同社が提供。

聯芸科技(688449)(A株市場):独立系コントローラー世界第3位。中国国内のコントローラー企業の中で技術的に最も先進的であり、同時に評価ギャップも最大である。

ただし、リスクも明記しておく必要がある。コントローラーは高独占領域ではなく、中国国内の参入企業も多く、価格競争も継続中である。公開データによると、聯芸科技の自社研究開発費比率は36〜38%に達しており、利益は継続的に圧迫されている。「世界第3位」というシェアは、必ずしも高利益を意味しない。

第二に、HBFが創出する「新たな市場」。

まずHBFとは何かを説明する。

HBMは高速かつ高価であり、DRAM生産能力の4分の1を占めているため、SanDiskとSKハイニックスは、NANDフラッシュメモリを積層して、HBMと形状が類似しつつ、容量は8〜16倍、コストはわずか数%という代替層を作成する方法を考案した。それがHBF(High Bandwidth Flash)である。

HBFはHBMの業務を奪うものではなく、HBMの横に「大容量倉庫」として配置され、AI推論時に「HBMに収まらないが、冷温ストレージに捨てるのも惜しい」データを専門に受け持つ。

HBFの製造プロセスは、TSV(シリコン貫通電極:チップに垂直方向の穴を開けて接続する技術)を用いて複数層のNANDを積層・ボンディング封止するもので、HBMの製造プロセスと同源である。このプロセスは高度封止・パッケージングおよび専用材料の需要を牽引する。技術的に関連する投資対象は以下の通りである:

長電科技(600584)、通富微電(002156)(A株市場):中国国内の封止・テスト分野の2大リーダー。HBFに必要な積層ボンディングプロセスは、両社の技術領域に含まれる。

華海誠科(688535)(A株市場):中国国内で唯一、HBM封止のコア材料GMCを量産している企業であり、HBFの同源プロセスへの展開も可能である。

ただし、この領域はまだ実現していない期待に過ぎないため、以下の点に注意が必要である。

第一に、HBFはまだ量産されていない。SanDiskのスケジュールによると、2026年下半年にサンプル出荷、2027年初頭に初期設備出荷を予定しており、現時点での「恩恵」はすべて予測にすぎず、財務諸表に1ドルも反映されていない。

第二に、市場規模は想像ほど大きくない。SKハイニックスが引用する予測によると、HBF市場は2030年時点で約120億ドル、対してHBM市場は約1170億ドルであり、HBFはHBMの1割にも満たない。これは補完層であり、置換層ではない。

第三に、A株市場にはすでに多数の「HBF関連銘柄リスト」が登場しており、例えば壹石通(Yi Shitong)、飛凱材料(Fei Kai Materials)、芯源微(Xin Yuan Micro)、快克智能(Quick Intelligent)などが頻繁に言及されている。これらの企業の多くは「理論上関係があり得る」程度であり、HBF関連の実際の受注やプロセス検証の公表は一切なく、典型的な「概念乗っ取り」である。

これらは、前述の長電科技や華海誠科のように「実際のプロセスで関連性がある」企業とは本質的に異なるため、厳密に区別して見る必要がある。

したがって、上記の2つの領域は、同一投資テーマの下で、短期的および長期的な物語として捉えることができる。

コントローラーは「すでに出荷が進行中だが、代替ロジックによる評価はまだ反映されていない」バリューギャップであり、現実的・具体的である。一方、HBFの新規需要は「物語は魅力的だが、実現は2027年以降を待つ」長期オプションであり、抽象的・不確実であり、関連銘柄の水分も多い。

1枚の図で全市場を把握:サプライチェーンに沿って、投資対象はどこにあり、高価か否か

前述の各セグメントを1枚のマップにまとめる。

実際の地理的分布に基づけば、このサプライチェーンは主に4つの市場に集中している:NAND原メーカーは米国・日本・韓国に、コントローラーは米国預託証券(ADR)および台湾株式市場に、モジュール・封止・材料はほぼすべてA株市場に存在する。香港市場には純粋なフラッシュメモリ関連銘柄は存在せず、無理に含める必要はない。

この図を読む上で覚えておくべき1つの基準は次の通りである:

上流(原メーカー)ほど独占度が高く、恩恵も大きいが、同時に既に十分に上昇しており、評価も最も高くなっている。中流〜下流(モジュール、コントローラー、封止、材料)ほど、変動性と確実性はそれぞれ異なるが、一部はまだ「代替ロジック」によって評価されていない。

リスクと不確実性:短期的には追い風だが、長期的にはDRAMに懸る剣

「フラッシュメモリ代替」のロジックが最も誤解されやすい点は、短期と長期を混同することにある。実は、両者の方向性は逆である。

短期(2026〜2027年)においては、代替はまだ規模的な実装に至っておらず、ストレージのスーパーサイクルは依然として進行中である。NANDの契約価格は第2四半期も前四半期比で70%以上上昇しており、原メーカーおよびモジュールメーカーの業績は引き続き爆発的である。

この段階では、「メモリ税」はフラッシュメモリ関連サプライチェーンにとって純粋な追い風である:AIがメモリをより深刻に欠乏すれば、フラッシュメモリへの移転も加速し、NANDへの需要もさらに導かれる。

短期的なリスクはロジックではなく、ポジションにある。リーディングカンパニーの評価はすでに過度な楽観的期待を織り込んでいる。SanDiskのPERは69倍、A株のモジュールメーカーは概して倍増しており、6月17日にはマイクロン、AMD、SanDiskが一斉に6〜7%の下落を記録したが、これは高値圏で資金が「上がりすぎ・早すぎ」への本能的な反応である。

この水準で追加買いを行うことは、感情の継続を賭ける行為である。

中期〜長期(2027年以降)になると、真の不確実性が現れる。もしHBFが量産され、CMXやMEXTのようなソリューションが有効性を実証されれば、「フラッシュメモリが一部のDRAMの業務を代替できる」ということが、論文から現実へと変わる。

その場合、DRAMの「永遠の供給不足・希少性プレミアムの永久的持続」という物語は崩れ、DRAMの純粋な多頭投資家にとってはまさに頭上にぶら下がる剣となる。

なお、この「剣」が斬るのはDRAMの希少性プレミアムであり、NAND/フラッシュメモリ関連サプライチェーンにとってはむしろ需要の流入という恩恵となる可能性が高い。つまり、同じ出来事でも、DRAMの多頭にとってはリスクであり、フラッシュメモリ関連サプライチェーンにとっては機会である。

曖昧な長期変数を追跡可能な指標に変えるため、筆者は以下の3つのサインを注視することを推奨する:

- HBFのサンプル出荷進捗(2026年下半年):サンプルの歩留まりとコストが、この技術ルートが本当に実現するのか、それともまたしても絵に描いた餅に終わるのかを決定する。

- NVIDIAのCMXの実際の出荷台数(2026年下半年より):クラウドプロバイダーが「フラッシュメモリ層」への支払いをどの程度受け入れるかを示す最も直接的な指標であり、CMXの出荷台数こそが最も明確な投票結果である。

- サムスンおよびSKハイニックスのNAND契約価格の転換点:契約価格が上昇から横ばい、さらには下落へと移行することは、需給ロジックの緩和を示す最も早い証拠であり、「スーパーサイクル」の退潮を告げるシグナルランプである。

これらのサインが現れるまでは、短期的な景気は持続する。しかし、一度現れれば、物語は「価格上昇による追い風」から「DRAMの希少性を否定する代替の実証」へと切り替わるべきである。

潮向判断:

このサプライチェーンの短期的な景気は依然として良好だが、評価はすでに楽観的期待を十分に織り込んでいる。ストレージ業界のリーディングカンパニーへの追加買いは感情への賭けであり、40倍に達した原メーカーに比べ、非対称性の高い、真正に「代替ロジック」によってまだ評価されていない出荷台数駆動型のコントローラー(慧榮科技、群聯電子、聯芸科技)などへの投資の方が望ましい。

HBFの新規需要は方向性は魅力的だが、2027年以前はあくまで長期オプションであり、関連銘柄は玉石混淆であるため、追跡は適しているが、現時点で大規模な投資は避けるべきである。

要約すれば:このサプライチェーンの長期ロジックは支持するが、現時点でのコストパフォーマンスは、最もホットなリーディングカンパニーにはない。

注:本稿は情報整理および意見分析であり、掲載される個別銘柄、格付け、目標価格はすべて公開情報源に基づき、かつ時限性を有するものであり、いかなる投資勧誘を構成するものではない。市場にはリスクがあり、投資判断は自己責任で行ってください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News