見解:暗号プロジェクトのファットプロトコル理論は死んだ、もはや次のアルトコインサイクルは訪れない

TechFlow厳選深潮セレクト

見解:暗号プロジェクトのファットプロトコル理論は死んだ、もはや次のアルトコインサイクルは訪れない

トークンが解決する問題は、企業が価値を創造する必要がない状況で早期投資家が退出できることです。

出典:51 Insights | Marc Baumann

翻訳:TechFlow

TechFlow 編集者注: 15 年来、暗号インフラに賭ける方法はトークンを買うことだった——これが「ファットプロトコル論」の中核的な約束だ:プロトコルが価値を獲得し、トークンがあなたの取り分となる。しかし Marc Baumann はこの深層分析で指摘する、この取引は死んだ。Solana は 6 月にトークン化株式の取引量で歴史的最高記録を樹立し、オンチェーン株式取引の 96% を処理したが、SOL はそれでも 77 ドルまで下落し、ピーク比 73% 安となった。Robinhood チェーンは 2 週間で 5 億 6800 万ドルの日間取引量を処理したが、Ethereum はそこからわずか 1,538 ドルの決済手数料を得ただけ。価値創造はトークン層から株式層へ逃避した——Stripe による Bridge 買収、Mastercard による BVNK 買収、Kraken による Backed Finance 買収、すべての価値イベントはトークンではなく株式で発生した。さらに残酷なのは、過去 10 年の多数のトークンプロジェクトは、そもそも伝統的な市場で資金調達できなかったことだ——トークンが解決した問題は、会社が価値を創造する必要なく早期投資家が退出できるようにすることだった。

15 年来、暗号インフラに賭ける方法はトークンを買うことだった。

これはこの業界の創始的な金融的約束であり、2016 年にファットプロトコル論として正式に定式化された:アプリケーションは商品化され、プロトコルが価値を獲得し、トークンがプロトコルにおけるあなたの取り分となる。ネットワークが勝てば、あなたも勝つ。

この取引は死んだ。 今日はその理由を伝えよう。

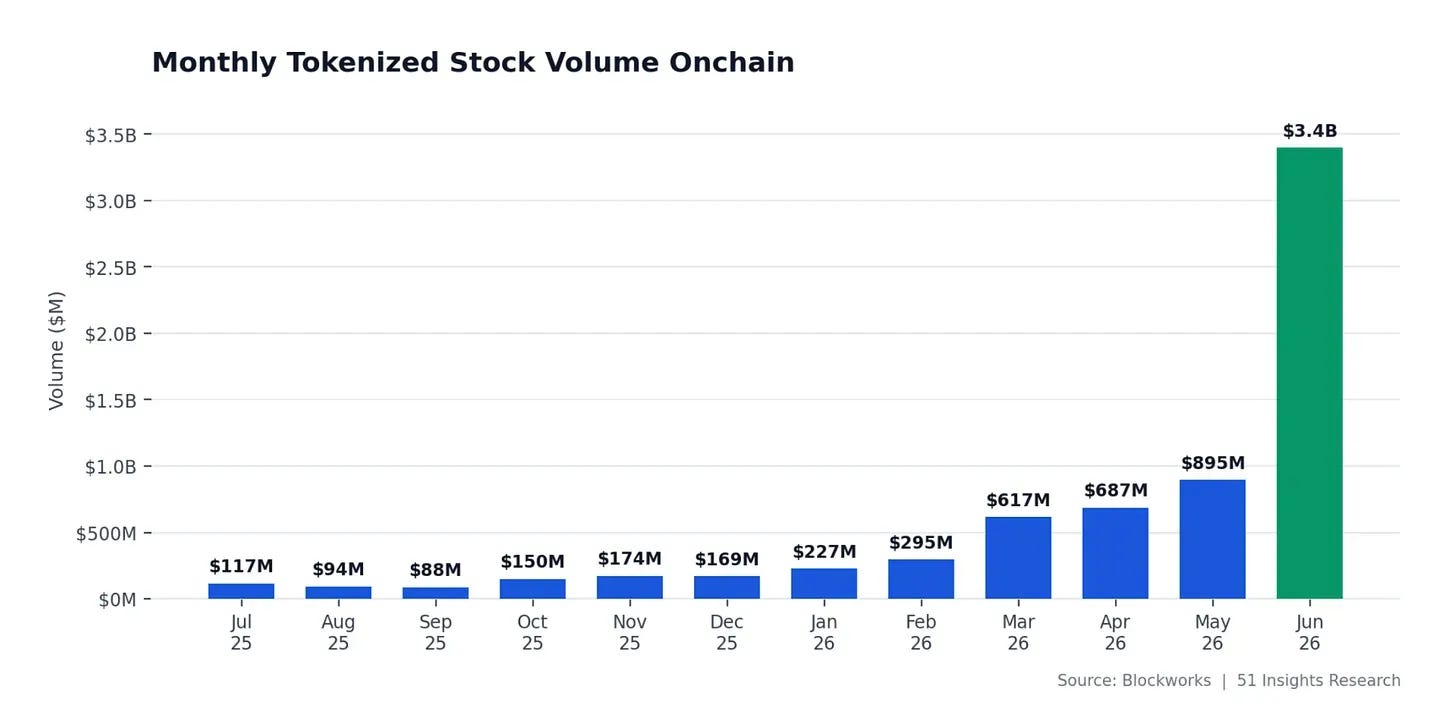

6 月:約束が実現されるべき時

6 月のトークン化株式はオンチェーンで記録的な 38 億 6000 万ドル を取引し、前月比 145% 増となった。

起爆剤となったのは、SpaceX が 6 月 12 日にナスダックで上場し、75 億ドルの資金調達を行い、トークン化 SpaceX 株式が同日 Solana に上場したことだ。トークン化 SPCX だけで11 億 9000 万ドルが取引され、当月の全トークン化株式取引量の約 31% を占めた。Solana は取引量の約 96% を担った。6 月 23 日、トークン化資産が初めて Solana の日間現物取引量における meme トークンのシェアを上回った。アクティブアドレスは年間高値を再テストし、スループットは歴史的最高記録に近づいた。

一方、SOL の価格は約 77 ドルだった。過去 1 年で半値になり、ピーク比73%安で、6 月中旬には 2023 年 12 月以来の最低水準に達した。

図:Solana 価格チャート。出典:Google

暗号領域で最も成長の速いカテゴリで最も使用されているネットワークが、衰退中のネットワークとして価格評価されている。

主流な説明はマクロ要因だ:弱気市場、ETF からの資金流出、忍耐強い待ち。

私の解釈は異なる。このサイクルを打破したのは、価値のリンクそのものだ。価値創造はトークン層を離れ、株式層へ移った——インフラを構築する企業へ。そしてこれらの企業にはトークンがない。資金が実際にどこで流れているか見てみよう:

- Stripe は 2025 年 2 月に 11 億ドルで Bridge を買収

- Mastercard は 3 月に最大 18 億ドルで BVNK を買収する契約に署名(Coinbase は以前約 20 億ドルでの買収に近づいたが、取引は 11 月に決裂)

- Kraken は 2025 年 12 月に Backed Finance(xStocks の発行元)の買収に同意し、2026 年の IPO に備えた

- Securitize は NYSE で普通株を上場しており、上場初日に Solana 上でトークン化された

これらの価値イベントはどれもトークンでは発生しなかった。すべては株式で発生した。

理由は単純だ:株式はキャッシュフローに対する執行可能な権利である

理由は退屈だが法的だ:株式はキャッシュフローに対する執行可能な権利である。大多数のトークンはそうではない。

38 億 6000 万ドルのトークン化株式が Solana 上で取引された際、ネットワークは取引ごとに数セント未満しか獲得しない。なぜならほぼゼロの手数料こそが製品そのものだからだ。発行と償還のスプレッド、保管手数料、マーケットメイク利益——すべて発行元、ブローカー、取引所の損益計算書へ流れる。トークンが見出しを飾り、企業が収益を得た。

Ethereum 解剖:$1,538 vs $816,000

Robinhood は 7 月 1 日に独自のチェーンを立ち上げた——Arbitrum 技術スタックに基づいて構築された Ethereum Layer 2 で、120 か国以上の顧客にトークン化株式を提供する。立ち上げ 1 週間以内に5 億 6800 万ドルの日間取引量を処理した。その後 ARK Invest の Lorenzo Valente が収益解剖を発表した:チェーン立ち上げ以来の総収益約 81 万 6000 ドルのうち、Robinhood が約 89% を保持し、Arbitrum が 10% を取り、Ethereum は決済用にわずか 1,538 ドルを獲得しただけ。

1500 ドル、つまり 0.15% がシステム全体を保障するために使われた。

ファットプロトコル論は基盤層が価値を獲得すると言う。ここでは基盤層が 1,538 ドルを獲得した。

しかし Robinhood チェーンの成功を獲得する金融商品は確かに存在する——それはナスダックで HOOD として取引されている。Robinhood チェーントークンはなく、誰もそれを欠いてはいない。

インターネットはこの実験をすでに実行済だ。TCP/IP、HTTP、SMTP は歴史上どの技術よりも多くの価値を創造したが、価値は何も獲得しなかった。価値はその上に構築されたものへ流れた:Google、Amazon、Netflix、Airbnb。1990 年代末、通信事業者はインターネットの成長を所有するために8000 万マイル以上の光ファイバーを敷設し、那个時代最も声高な予言者 George Gilder は 1 兆ドル市場で「敗者はいない」と約束した。1 年以内に彼が推奨した 2 社の通信事業者は破産した。5000 億ドル以上が消滅し、216 社の通信会社が倒産し、光ファイバーの 85% は 2005 年になっても暗ファイバーのままだった。那些暗ファイバーは後に帯域幅を十分に安くし、YouTube が存在できるようにした。パイプは価値を創造し、上の会社が価値を獲得した。暗号の Layer 1 は通信取引を再演している。

さらに残酷な真実:トークン資金調達の構造的な問題

過去 10 年の多数のトークンプロジェクトは伝統的な市場で資金調達できなかった:収益がなく、将来の収益に対する執行可能な権利もなく、その両方を生み出す信頼できる計画もない。

株式市場では、这样的会社は資金提供されない。暗号領域では、大規模に資金調達された。なぜならトークンは証券が決して解決できない問題を解決したからだ:会社が価値を創造する必要なく早期投資家が退出できるようにした。

Binance Research は 2024 年にこれを記録した。トークン上場時、供給量のわずか 13% しか流通しておらず、約1550 億ドルのロックされた供給が 2024 年から 2030 年の間に市場に流入する予定だ。ベンチャーキャピタルはプライベート価格で購入し、1 年のクリフ期間後に規制されていない二次市場で売却する。株式で要求される 7-10 年の待ち時間ではない。カウンターパーティは?個人投資家だ。ベンチャー側自身も認めている:Dragonfly の Haseeb Qureshi は、これらの上場の価格発見は「操作された、妄想、またはその両方」のプライベート市場で発生すると説明した。

これすべてに詐欺は必要ない。これが最も最悪な部分だ。構造は開示されており、合法的で、人々が構築しないように金を払っている。

Celestia と Polkadot:ファンダメンタルズ改善、価格は安値更新

Celestia (TIA) は年インフレ率 8%で上場し、2024 年 2 月に 20.85 ドル近くのピークに達した。その後 2024 年 10 月 30 日、クリフ_unlock で 1 億 7600 万トークンが解放され、流通供給をほぼ倍増させた。早期支持者は OTC で売却し、買い手は永久契約でヘッジし、約 4 億 900 万トークンが 2027 年初頭まで解放され続ける。このトークンは現在0.40 ドル未満で取引され、高値比約 98% 安。そしてこれらの排出が縛るべき使用量:直近の 24 時間期間内、ネットワーク全体で記録された手数料は89 ドルのみ。8900 万ドルではない。89 ドルだ、時価総額は 3 億 7000 万ドルに近いのに。

Celestia は例外ではなくパターンだ。Polkadot は 2021 年に上位 5 大資産であり、評価額は 500 億ドルを超え、各サイクルの売り文句は同じだ:もう一段階へ。6 月 28 日、それは0.7993 ドルの歴史的新安値を記録した、上場 6 年後に。DOT は現在 0.90 ドル未満で取引され、ピーク比約98% 安で、2020 年の上場価格さえ下回っている。これはプロジェクトが保有者が要求したすべてを行った後に発生した:3 月に供給ハードキャップを 21 億 DOT に設定し、発行量を半分以上削減し、同月にナスダック上場現物 ETF を獲得し、依然として開発者アクティビティランキングで上位だ。ファンダメンタルズは改善した。価格は依然として安値を更新する。なぜなら価格は一開始からファンダメンタルズに紐付いていなかったからだ。

Solana は最強の反証案例だ。这正是 6 月がこれほど示唆的な理由だ。SOL は実際の手数料獲得、実際のステーキング経済学、業界で最も深い使用量があるが、それでもデカップリングした。もし最高のトークンでさえ記録的な使用量を価格に変換できないなら、より弱いトークンには全く論拠がない。

非対称な現実:一般投資家は価値層を買えない

これは不快な非対称性を残した:

一般投資家が買える層は価値を獲得しない。価値を獲得する層は、一般投資家の大半が購入できない。なぜならそれは Stripe、Mastercard、Kraken に吸収された非公開会社の中に存在し、目論見書が印刷される前だからだ。

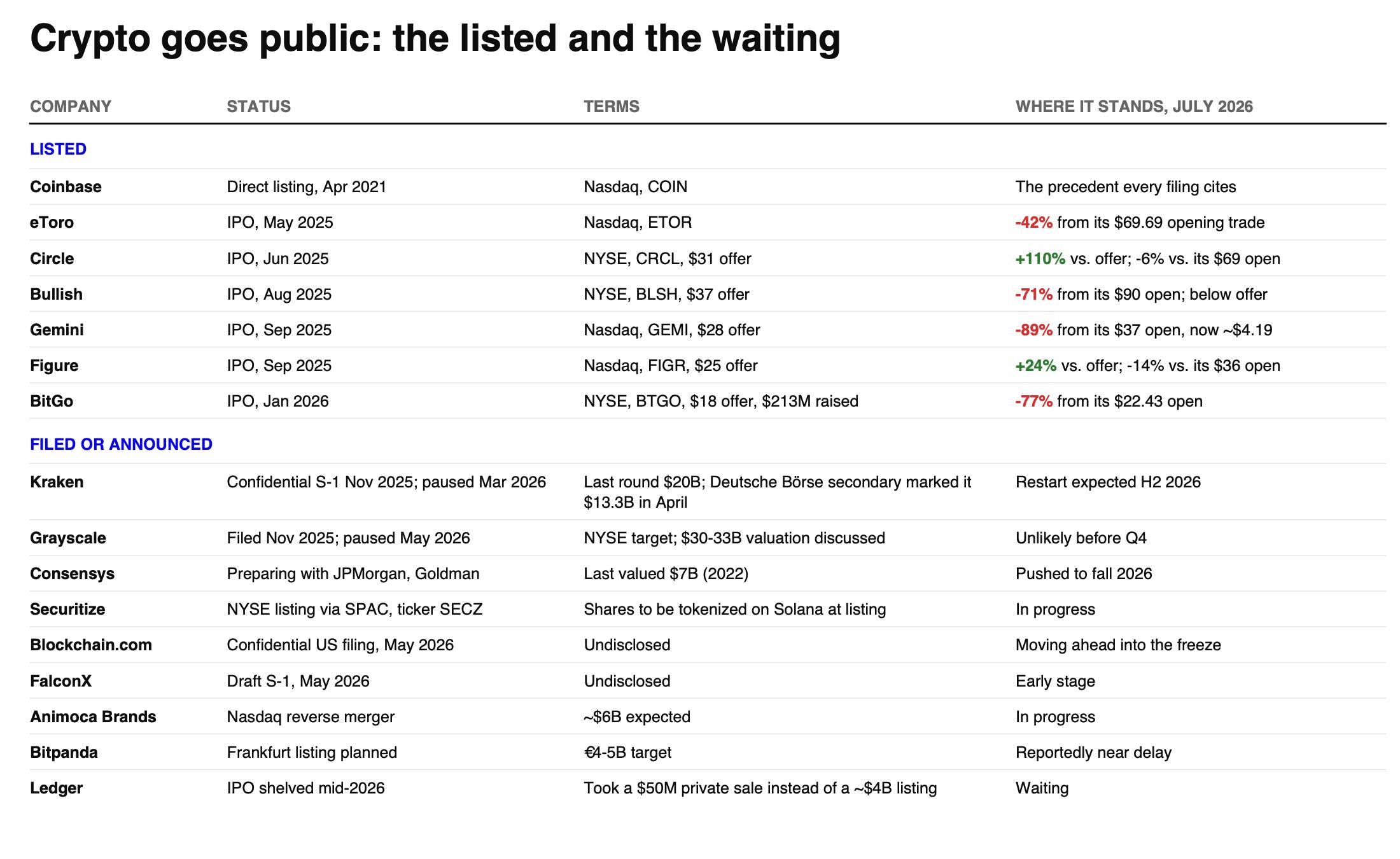

……除非它们 IPO するよね?暗号会社は 2025 年に IPO で34 億ドルを調達し、2026 年のパイプラインが形成されている。その後公開市場の監査もそれらを対象とした:Gemini は始値比 89% 安、BitGo は 77% 安、Bullish は 71% 安。しかし持続的な、使用量に紐付いた収益を持つ会社は持ちこたえた:Circle は依然として発行価額の約 110% 上方で取引され、Figure は約 24% 上方だ。株式は魔法の包装ではない——それはキャッシュフローの債権であり、キャッシュフローが実在する場所では、この債権は最悪の暗号相場でも持ちこたえた。

弱気市場が実際に行っていること:徹底的な監査

これが今回の弱気市場が実際に行っていることだ。一度の下落は一度の監査だ。それは「某物に対する債権」を「注目に対する債権」から分離し、資産クラスの境界を尊重しない:それは取引量レバレッジに紐付いた取引所株式をほぼ同様に残酷に再価格評価した。10 年の暗号資本形成が時価評価されており、そしてその評価はまさに真のキャッシュフローに対する法的債権がある位置に定まった。

可能な反論

トークンはプログラマブルな債権であり、債権は書き換え可能だ。手数料スイッチ、バイバック、収益分配は使用量と価格を再結合させる可能性がある。Solana の Alpenglow アップグレード加上真の規制枠組みはまさにそれを行うかもしれない。Dragonfly の Haseeb Qureshi も、13% の上場流通量は前周期でも正常だったと指摘しており、構造は新しいわけではない;新しいのは限界買い手がもはや現れないことだけかもしれない。そしてこれは単なる Beta かもしれない。トークン化 RWA は年初来40%上昇し、より広範な暗号市場は約20% 下落した。因此、マクロ転換時に乖離は圧縮される可能性がある。私の賭けは、それはあまり圧縮されないだろうというものだ。なぜなら乖離は契約的なものであり、周期的なものではないからだ。

ファットプロトコル論は価値がプロトコル層に集約し、トークンがあなたの取り分だと言う。このサイクルが示したのは:価値は法的債権を保持する主体の手に集約する、そしてそれらの法的債権は決してトークンの中にはなかった——それらは常にキャップテーブル上にあった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News