ブラックロック・レポート:今回の AI 相場、2000 年のインターネットバブルの「山の中腹」まで上昇、一つの指標がすでに赤信号をともしている

TechFlow厳選深潮セレクト

ブラックロック・レポート:今回の AI 相場、2000 年のインターネットバブルの「山の中腹」まで上昇、一つの指標がすでに赤信号をともしている

今この瞬間は、まさにあの瞬間と同じか?

作者:月曜日、TechFlow

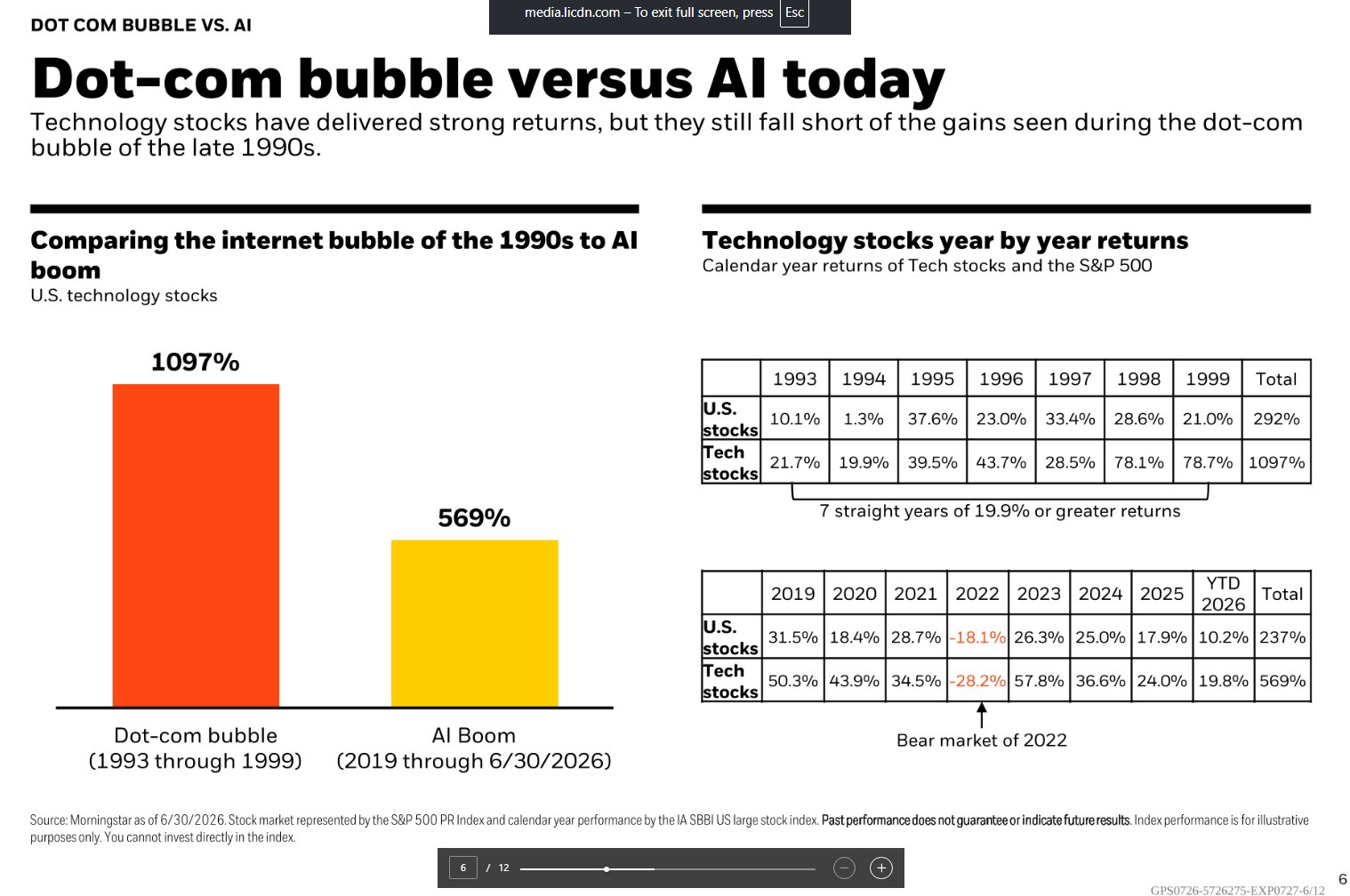

TechFlow 解説:ブラックロックの最新報告書は、現在の AI 強気相場と 1990 年代のインターネットバブルを正面から比較した。1993 年から 1999 年にかけて米国テクノロジー株は累計 1097% 上昇し、2019 年から現在までの AI 相場は累計上昇率 569% となっている。上昇率は当時の半分しかないが、S&P500 のシラー CAPE 比率は 40 倍に戻っており(2000 年のバブルピークと同等)、テクノロジー株が米国株時価総額に占める割合は 37.5% を突破し、インターネットバブル期を超えている。

ブラックロックの結論は以下の通りだ。AI はバブルではない。ただし、利益成長が実現されることが前提となる。

ブラックロックが 7 月 7 日に発表した最新週次コメントにおいて、市場で最も注目される疑問に正面から回答した。AI はバブルなのかどうか?

この世界最大の資産運用会社が示した答えは、重要なのはバリュエーションが歴史的にどの位置にあるかではなく、利益成長が持続できるかどうかだという点だ。同時に、アナリストの Mike Zaccardi は X プラットフォーム上でブラックロックの内部プレゼンテーションファイルにあるデータ比較図を共有し、1993 年から 1999 年のインターネットバブルと 2019 年から現在までの AI 相場を視覚的に比較した。データソースはモーニングスター(Morningstar)で、2026 年 6 月 30 日時点のものだ。

結論は明快だ。AI 相場は累計 569% 上昇したが、これはインターネットバブル期の 1097% の半分少しに過ぎない。しかし、上昇率よりも重要な問題は、今回の相場を支えるファンダメンタルズが当時よりも堅固かどうかである。

テクノロジー株は 7 年半で 569% 上昇、インターネットバブル期は同期に 1097% 上昇

ブラックロックが引用したモーニングスターのデータによると、1993 年から 1999 年までの 7 年間で、米国テクノロジー株は累計 1097% 上昇し、同期の米国株全体は 292% 上昇した。テクノロジー株は 7 年連続で年率リターンが 19.9% 以上であり、そのうち 1998 年と 1999 年はそれぞれ 78.1% と 78.7% に達した。

2019 年から 2026 年 6 月 30 日までの AI 相場サイクルにおいて、テクノロジー株の累計リターンは 569%、同期の米国株全体のリターンは 237% だった。この期間には 2022 年の大幅な下落(テクノロジー株は通年で 28.2% 下落)があったが、2023 年は 57.8% 反発し、2024 年と 2025 年はそれぞれ 36.6% と 24.0% 上昇、2026 年上半期はさらに 19.8% 上昇した。

両サイクルの分化は後半に表れている。インターネットバブルは最後の 2 年で天井打ちが加速し、1998 年と 1999 年の累計上昇率は 200% に近づいた。AI 相場の加速段階は 2023 年(2022 年の底値からの反発)に現れたが、その後年率上昇率は徐々に縮小している。言い換えれば、AI 相場のテンポはインターネットバブルよりも抑制的だが、「天井打ち」段階まで実際どの程度あるかについて、市場の見方の相違が拡大している。

シラー CAPE 比率は 40 倍に戻ったが、先行 PER は 21 倍のみ

S&P500 のシラー CAPE 比率(Shiller CAPE)は 40 倍まで上昇し、インターネットバブル期の水準に戻った。これは長期バリュエーションが過熱かどうかを測る古典的な指標で、過去 10 年のインフレ調整後の平均利益を用いて計算される。40 倍とは、投資家が 1 ドルの長期平均利益に対して 40 ドルの価格を支払っていることを意味し、歴史上 2000 年前後にしか類似の水準に達したことはない。

しかしブラックロックは、12 ヶ月先行 PER よりも均衡の取れた視点を提供すると指摘する。現在は約 21 倍で、バリュエーションはそれほど極端には見えない。その理由は、利益予想が株価と共に連動して高まっているためだ。

S&P500 の第 2 四半期利益は前年比 23% 増が見込まれており、これは 7 四半期連続で 2 桁成長を記録したことになる。ブラックロックは、このような利益成長速度は歴史上極めて稀だと強調する。ブラックロックの最高投資責任者である Rick Rieder は、6 月 2 日の CNBC CEO サミットで、Mag 7 のテクノロジー巨人企業の現在の PER は 26 倍で、利益成長率は 30% 超が見込まれる(総合成長率は約 27.6%)、S&P500 の先行 PER は 21 倍、1 年期利益成長予測は 20% をわずかに上回ると明かした。

2 つの指標の乖離が現在の市場の核心的な矛盾を構成している。長期バリュエーション指標はすでにバブル信号を発しているが、短期の利益モメンタムはまだ高バリュエーションを支えている。

テクノロジー株の時価総額比率は 37.5%、インターネットバブル期を上回る

モーニングスターのデータによると、2026 年 5 月 31 日時点で、テクノロジー株が米国株式市場の時価総額に占める比重は 37.5% に達しており、1990 年代末のインターネットバブル期の水準を超えている。この数字には、通信サービスセクターに分類される Alphabet と Meta、および一般消費財セクターに分類される Amazon は含まれていない。これら AI に深く関与する巨人企業を加えれば、実際の集中度はさらに高くなる。

市場のリーダーシップは「Mag 7」からより広範な AI 受益企業群へと拡散している。新しい市場の略称「MANGOS」が出現しており、Meta、Anthropic、Nvidia、Google、OpenAI、SpaceX を代表している。モーニングスター・グローバル・ネクストジェネレーション AI 指数は 2026 年 4 月と 5 月に累計約 45% 上昇したが、その後 6 月に下落した。

集中度リスクは、現在の市場とインターネットバブルが最も類似する特徴の一つだ。1999 年末期には、Cisco、Intel、Microsoft、Oracle など少数の企業がナスダックの最後の駆け込みを主導した。現在の AI リーダー層は利益獲得能力が当時よりも遥かに強いものの、一旦利益成長率が予想を実現できなければ、集中保有による売り圧力は避け難い。

ブラックロックの核心的な論点:「バブル」と判断すること自体が大きな賭け

ブラックロックは週次コメントの中で興味深い表現を示した。AI がすでにバブルとなっているという結論を導き出すこと自体が大きな判断である。なぜなら、それは AI 技術が永続的な生産性と成長のブレークスルーをもたらさないことを前提としているからだ。

ブラックロックは、AI は加速されたイノベーションを通じて「永続的な成長のブレークスルー」を実現する可能性を提供すると考えている。しかし、未来を構築するために必要な投資は希少性を強化している。これに基づき、ブラックロックは 2026 年年中展望において 3 つのテーマに焦点を当てている。AI 希少性(電力、送電網、チップ、データセンターのボトルネック)、持続的な収入(短期デュレーションの信用資産)、および伝統的な資産分類を超えるテーマ投資。

ブラックロックは米国株に対するオーバーウェイトの立場を維持し、AI システムに必要な希少な投入財を選好する。

しかし、反対意見も同様に明確だ。モーニングスターは最新市場ブリーフィングで、テクノロジー株の米国市場における集中度はインターネットバブル水準を超えており、高金利、高バリュエーション、AI への過剰投資への懸念が交錯していると指摘した。Fidelity の研究は、現在の資本支出とフリーキャッシュフローの比率が 1 を下回っており、企業は現在主に自己資金而非借入金で AI に投資していることを意味すると指摘した。これはインターネットバブル期にその比率が 4 倍に近づいたことと鮮明な対照をなす。

投資家にとって、核心的な問題は「AI 相場がどれだけ上昇できるか」から「AI 利益成長率があとどのくらい維持できるか」へと移行した。ブラックロックは利益の実現に賭け、弱気派は利益の天井に賭けている。2026 年下半期の決算シーズンは、この 2 つの判断を検証する重要な時期となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News