ベルンスタインレポート解説:AI エージェントが CPU 需要を急増させ、メモリインターフェースチップの TAM は 3 年で 3 倍の 200 億ドルへ

TechFlow厳選深潮セレクト

ベルンスタインレポート解説:AI エージェントが CPU 需要を急増させ、メモリインターフェースチップの TAM は 3 年で 3 倍の 200 億ドルへ

メモリインタフェースチップは、「DRAM サイクルに追随する」脇役から、「AI 計算能力の拡張」の直接的な受益者へと変わりつつある。

執筆:Rita

TechFlow 読書ガイド

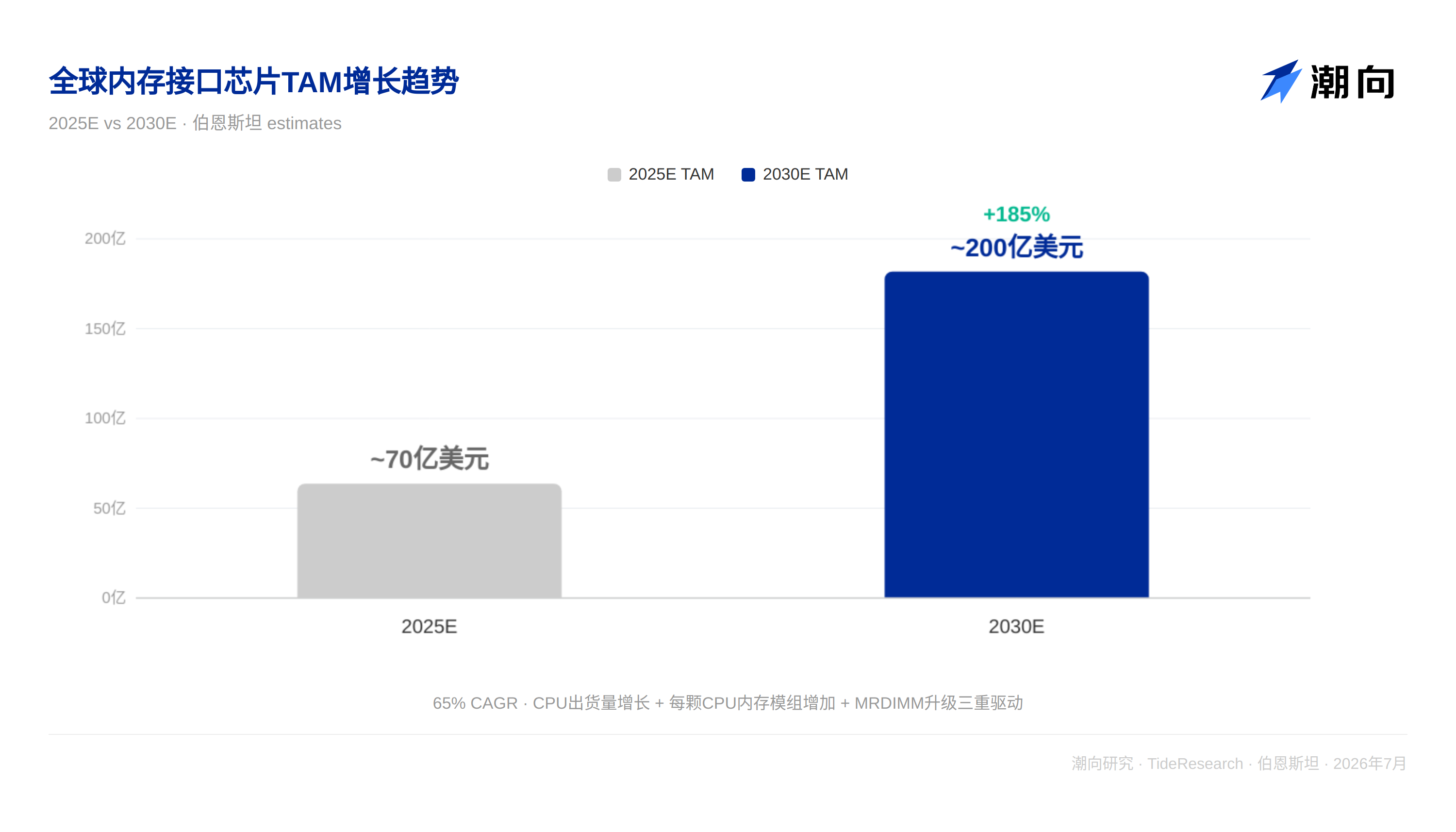

バーンスタインは 7 月 9 日、メモリインターフェースチップに関する深度入門レポートを発表し、AI がトレーニング集中型から推論集中型へと進化していることを指摘した。CPU は AI エージェントのワークロードにおいて核心オーケストレーターとして再び注目され、サーバー CPU の出荷量の構造的成長を促進している。レポートは、グローバルメモリインターフェースチップの TAM を以前の予測から大幅に上方修正し、2030 年に 200 億ドル(従来は約 70 億ドル)とし、5 年間の CAGR 65% に対応するとした。モンタージ・テクノロジーの A 株目標株価は 220 元から 400 元へ、H 株は 320 香港ドルから 520 香港ドルへそれぞれ引き上げられ、いずれも「アウトパフォーム」評価を維持した。ルネサスエレクトロニクスの目標株価は 6,300 円で、同様に「アウトパフォーム」を維持した。

3 大成長ドライバーが重なり、TAM は 70 億から 200 億へジャンプ

バーンスタインは、メモリインターフェースチップが 3 つの構造的追い風が同時に重なる稀有な窗口を迎えていると判断している。

1 つ目はサーバー CPU 出荷量の加速成長である。

AI エージェントのワークロードにおいて、CPU が担うタスクスケジューリング、KV キャッシュ管理、リアルタイムセキュリティチェックなどの役割は、タスク完了時間の 50% から 90% を占める可能性がある。

AMD は最近、2030 年のグローバル x86 サーバー CPU TAM 予測を 1,200 億ドルに倍増させ、この傾向を裏付けた。

バーンスタインは、グローバルサーバー CPU 出荷量(Nvidia 専用 CPU を除く)が 2025 年の 3,060 万個から 2030 年の 8,930 万個へ増加し、CAGR 24% に対応すると予測している。

2 つ目は、CPU 当たりに搭載される DRAM モジュール数の継続的な増加である。

AI サーバーはアクセラレーター利用率を最大化するため、一般的に DIMM スロット充填率を 70% から 80% まで引き上げており、汎用サーバーの約 50% を大幅に上回っている。

CPU チャンネル数が 8 チャンネルから 12 チャンネル、16 チャンネルへと進化するにつれ、CPU 当たりのメモリインターフェースチップ需要量は直接的に倍増する。

3 つ目は、MRDIMM へのアップグレードによるモジュール当たりの価値の急騰である。

MRDIMM は「1 個の MRCD+10 個の MDB」というアーキテクチャを採用しているのに対し、従来の RDIMM は 1 個の RCD のみで済む。

モジュール当たりのメモリインターフェースチップ価値は約 7 ドルから 70 から 80 ドルへ急増し、約 10 倍の向上となる。

バーンスタインは、MRDIMM の浸透率が 2026 年の約 3% から 2030 年の 25% へ上昇すると予測している。

3 つの成長ドライバーは単純な加算ではなく、乗数効果である。

バーンスタインは 2030 年の TAM を約 70 億ドルから 200 億ドルへ上方修正した。

MRDIMM はなぜ成功できるのか?3 つの構造的差異

市場で最も頻繁に問われる質問は以下の通りだ:DDR4 時代の LRDIMM は浸透率が 1% を超えたことがなかったが、MRDIMM は何が違うのか?

バーンスタインは 3 つの構造的差異を挙げた。

第一に、LRDIMM が解決したのは間違った問題であり、容量は向上させるが帯域幅は向上させなかった。しかし DDR4 時代、容量はボトルネックではなかった。

MRDIMM は容量と帯域幅という 2 つの次元を同時に解決し、そのマルチプレックスアーキテクチャによりモジュール当たり帯域幅を倍増させ、AI ワークロードの帯域幅ボトルネックを直接解決する。

第二に、RDIMM は DDR4 時代には「十分良かった」が、DDR5 8800MT/s 以上の速度下では信号完全性を維持できなくなった。MRDIMM への移行はマーケティングに推進されたものではなく、物理法則に駆動されたものである。

第三に、インテルと AMD はどちらも DDR5 LRDIMM の製品ロードマップを発表していないが、MRDIMM は 2 大 CPU プラットフォームから明確なサポートを得ている。

さらに、AI サーバーは DDR4 時代には存在しなかった顧客基盤を創出した。AI サーバーは DIMM スロットを満載し、あらゆる仕様を限界まで押しやるため、最大帯域幅を追求する MRDIMM にとって最も自然な顧客層である。

DRAM 価格の上昇も MRDIMM と RDIMM のコスト格差を縮小しており、移行抵抗をさらに低減している。

寡占構造:3 社が 90% 以上のシェアを掌握、参入障壁が極めて深い

メモリインターフェースチップ市場は教科書的な寡占である。

モンタージ・テクノロジー(約 37%)、ルネサス(約 36%)、ランバス(約 20%)の 3 社でグローバル市場シェアの約 92% を占めている。

参入障壁は極めて高い。

JEDEC 標準認証では、チップが DRAM メーカー、CPU プラットフォーム、モジュールメーカー、CSP など複数の当事者による検証を通過することが要求され、全体プロセス通常需要 18 から 24 ヶ月を要する。

あらゆる設計欠陥や相互運用性の失敗は、サプライヤーが完全に排除される結果を招く可能性がある。

さらに、RCD と MRCD は DIMM チップセットの中で技術的に最も複雑な部品であり、最先端の CMOS プロセスを採用している。DDR4 RCD は 40nm プラットフォーム、DDR5 第一代 RCD は 28nm からスタートし、将来は 10nm 以下へと進化していく。

3 社のサプライヤーはすべて JEDEC 標準策定に深く関与しており、モンタージとルネサスはさらに JEDEC 取締役会メンバーである。彼らは標準を定義すると同時に、新規参入者が越えなければならないハードルも設定している。

MRDIMM 分野では、モンタージとルネサスが第一代製品を共同でリードしており、ランバスは第一代をスキップして直接第二代に参入することを選択した。

第二代 MRDIMM(12,800MT/s)の競争はより均衡するだろう。

モンタージ・テクノロジー:AI 希少銘柄、H 株はプレミアムを享受

バーンスタインはモンタージの A 株目標株価を 400 元(従来は 220 元)へ引き上げ、2027Q3-2028Q2 のローリング PER 50 倍に基づく。H 株目標株価は 520 香港ドル(従来は 320 香港ドル)で、約 15% の A 株プレミアムを内含している。

H 株プレミアムは、グローバル投資家がモンタージを希少な中国 AI エクスポージャー銘柄と見なしており、他の中国半導体企業のようにエンティティリストや輸出規制の直接的な地政学リスクに直面していないことを反映している。

H 株はロックアップ期間により流通株式が限定的であるため、プレミアムは短期的には維持される見込みである。

モンタージの成長ドライバーは 3 つの側面から来る:MRDIMM 浸透率向上によるインターフェースチップの放量、CPU 出荷量成長に牽引されるメモリインターフェース需要、そして PCIe Retimer など新規事業の貢献である。

バーンスタインはモンタージの 2027/2028 年 EPS がそれぞれ 5.68 元/10.82 元に達すると予測している。

TechFlow 視点

バーンスタインのこのレポートで最も核心的な判断は、メモリインターフェースチップが「DRAM サイクルに追随する」脇役から「AI 計算力拡大」の直接的恩恵を受ける者へと変貌しつつあるということだ。

CPU の AI エージェント時代における役割の再評価、つまりトレーニング時の「傍観者」から推論時の「総指揮官」への変化が、全体のロジックの起点である。

3 つの成長ドライバーが重なる乗数効果により TAM は約 70 億から 200 億へジャンプし、このオーダーの躍升は半導体細分セクターにおいて極めて稀有である。

MRDIMM が成功するかどうかは、全体のストーリーを検証する鍵となる変数である。

LRDIMM の失敗の教訓は、技術アップグレードは真のボトルネック(容量ではなく帯域幅)を同時に解決し、CPU プラットフォームからの明確なサポートを得て、かつ十分な大きさの顧客基盤を持つ必要があることを示している。

AI サーバーの爆発的成長はちょうどこの 3 つの条件を満たした。

モンタージの H 株の A 株に対するプレミアムは注目する価値がある。

香港株の流通株式制限によるプレミアムは短期的には維持される可能性があるが、ロックアップ期間終了後は縮小リスクが存在する。

A 株投資家にとって、モンタージの希少性ロジックと H 株プレミアムロジックは正反対であり、A 株には地政学ディスカウントはないが、H 株の希少プレミアムも失っている。

两地の価格差の動的変化そのものが、継続的に追跡する価値のある取引シグナルである。

免責事項

本文は TechFlow 研究による第三者証券会社調査レポート(バーンスタイン、2026 年 7 月 9 日)の整理と解釈である。

文中引用された評価、目標株価、収益予測および関連判断は、すべて該証券会社アナリストの見解であり、所属機関の立場を代表するのみで、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、意思決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News