ゴールドマン・サックスレポート解説:PC 出荷量が 9 四半期ぶりに減少、部品不足は 2028 年まで継続

TechFlow厳選深潮セレクト

ゴールドマン・サックスレポート解説:PC 出荷量が 9 四半期ぶりに減少、部品不足は 2028 年まで継続

大手メーカーはサプライチェーン管理能力を武器に、中小メーカーのシェアを奪っている。

執筆:Rita

TechFlow ガイド

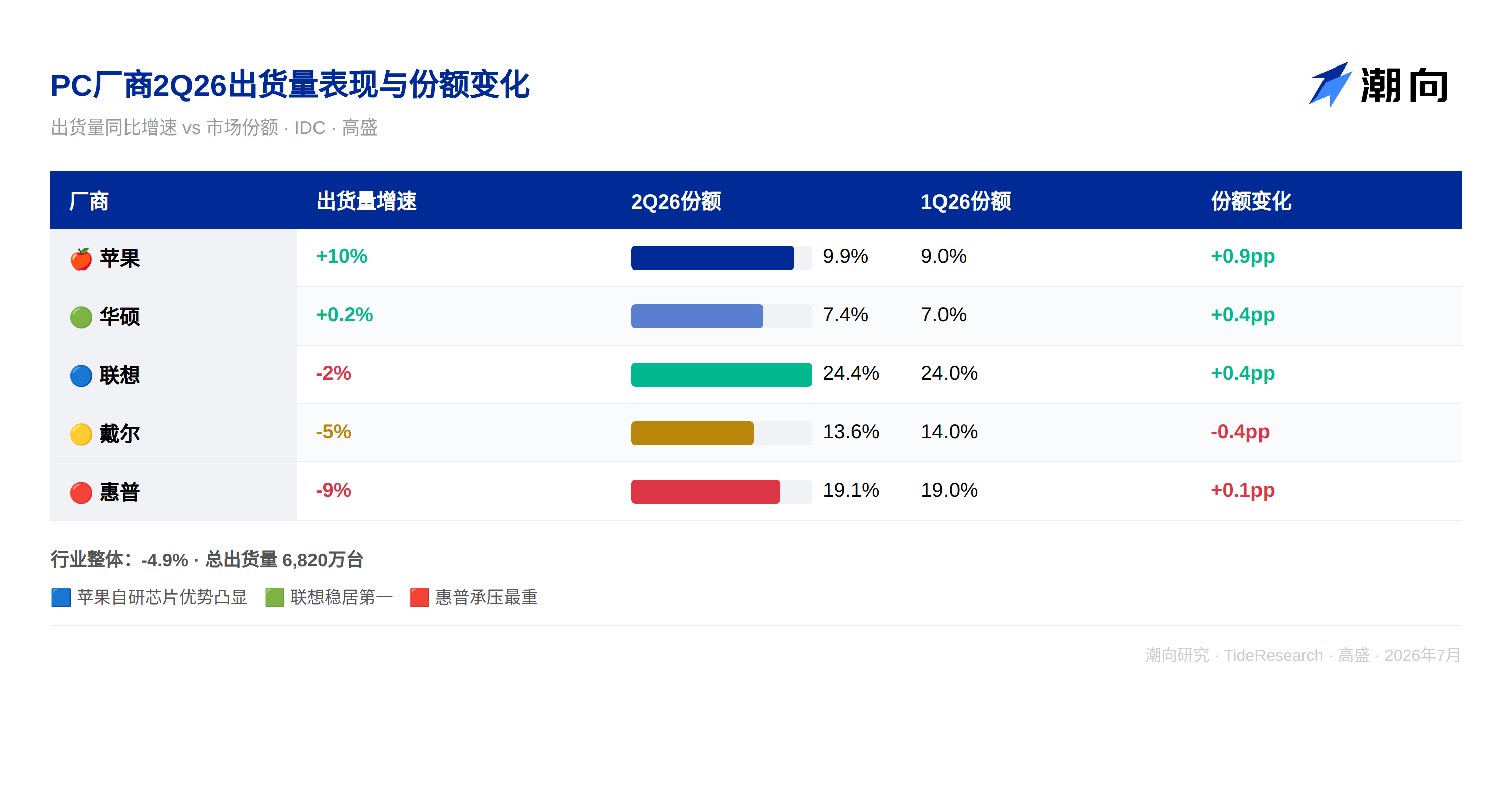

ゴールドマン・サックスは 7 月 8 日、IDC の 2Q26 PC 出荷台数に関する予備データの解釈を発表した。今四半期の PC 出荷台数は 6,820 万台で、前年同四半期比 4.9% 減となり、連続 9 四半期のプラス成長に終止符を打った。ゴールドマン・サックスは、この減少をストレージチップやメモリなどの主要コンポーネントの継続的な不足、およびそれによって押し上げられた完成品価格が末端需要を抑制したことに起因するとしている。供給ひっ迫局面は 2028 年初頭まで継続すると予想され、大手メーカーはサプライチェーン管理能力を武器に中小メーカーのシェアを奪っている。

9 四半期の成長終結、コンポーネント不足が主因

2Q26 の PC 出荷台数は 6,820 万台で、前年同四半期比 4.9% 減。これ以前、PC 業界は連続 9 四半期にわたりプラス成長を維持してきたが、このトレンドの終結は業界が全く異なる段階に入りつつあることを意味する。前回の PC 業界における四半期ベースの前年同四半期比減少は 2023 年第 4 四半期までさかのぼる必要があり、当時の背景はパンデミック後の需要の先食いと在庫過剰の二重の打撃だった。今回の減少のロジックは全く異なり、需要がないわけではなく、製品を製造できないのだ。

ゴールドマン・サックスは IDC の分析を引用し、減少の核心的な駆動力はコンポーネント不足であると指摘した。ストレージチップとメモリの供給ひっ迫は完成品の生産数量を制限しただけでなく、完成品販売価格を押し上げた。出荷台数は減少したものの、業界収益はなお成長しており、価格効果が数量効果を相殺している。これは PC メーカーが「より少ない製品」を「より高い価格」で販売していることを意味し、ASP(平均販売価格)の上昇は大手メーカーの利益率に対してむしろプラスに貢献する可能性がある。

ゴールドマン・サックスは、供給不足が少なくとも 2028 年初頭まで継続すると予測し、2H26 の PC 出荷台数はより大幅な減少に直面する可能性があるとしている。これは PC サプライチェーン全体にとって重要な構造的変化である。在庫サイクルのロジックが生産能力配分のロジックに取って代わられており、ストレージチップの生産能力は AI サーバーに奪われ、PC には十分な製品が回ってこない。

Apple が独走、HP は後れを取る

大手 5 社のパフォーマンスは明確に分化している。

Apple の出荷台数は前年同四半期比 10% 増で、シェアは 9.9% に上昇し、2 桁成長を実現した唯一の大手メーカーとなった。ゴールドマン・サックスは、Apple が自社開発チップの供給安定性とハイエンド市場の需要レジリエンスの恩恵を受けていると考えている。Apple は他のメーカーのように公開市場でインテルや AMD のチップを買いあさる必要はなく、M シリーズチップの生産能力は完全に TSMC によって保障されており、サプライチェーンの自律性が不足時期に確実な出荷台数優位性へと転換された。

Lenovo の出荷台数は 2% 減少したが、シェアは依然として 24.4% と高く、世界首位を堅守している。Dell は 5% 減少で、シェアは 13.6%、パフォーマンスは業界全体と同等だった。ASUS は 0.2% 微増で、シェアは 7.4%、多くのマイナス成長の中で何とかプラスを維持した。ASUS のゲーミング PC とハイエンド消費者市場におけるポジションは、価格上昇環境において需要レジリエンスを維持するのに役立った。

HP は最大の敗者であり、出荷台数は 9% 減少し、シェアは 19.1% に落ち込んだ。ゴールドマン・サックスは、HP はサプライチェーン管理とコンポーネント調達において相対的に弱く、不足の衝撃をより大きく受けたと考えている。HP の消費者向け PC と中小企業顧客の割合が高く、価格感応度がより高いため、価格上昇サイクルにおいて顧客流失が最も深刻だった。

大手メーカーがシェアを奪っている

ゴールドマン・サックスは明確に指摘しており、継続的な供給不足が PC 業界の競争格局を再構築しているとしている。規模が大きく、製品ラインナップが豊富で、サプライチェーン管理能力がより強いメーカーがこれから恩恵を受けている。

Apple、Dell、Lenovo のこの 3 社はゴールドマン・サックスによって指名され有望視されている。它们はコンポーネント供給をロックするためのより強い交渉力を持ち、不足資源を柔軟に配分するためのより多様な製品ラインナップを持ち、価格上昇を吸収するためのより確固たる顧客関係を持っている。中小メーカーは同じ供給制約の下で、製品を入手できず、価格を上げられず、顧客が流失し、シェアが徐々に侵食されている。

IDC は、このトレンドが供給が正常に戻るまで継続すると予測している。これは 2028 年之前、PC 業界の集中度が継続して上昇することを意味する。A 株および香港株投資家にとって、これは国内 PC サプライチェーン中の中小 OEM メーカーが注文縮小の圧力に直面する可能性があることを意味し、一方で Apple、Lenovo、Dell の核心サプライチェーンに既に参入している大手メーカー(Luxshare Precision、Foxconn Industrial Internet など)はより安定した注文配分を獲得する可能性がある。

TechFlow の視点

PC 出荷台数が連続 9 四半期の成長を終えたこの転換点の意義は、業界データの一時的な変動だけでなく、AI 計算能力の拡張が伝統的なテクノロジーサプライチェーンに及ぼす「虹吸効果」が顕在化しつつあることである。ストレージとメモリの生産能力が HBM および AI サーバーに傾斜しており、PC の供給端を直接圧迫している。ゴールドマン・サックスの不足が 2028 年初頭まで継続するという判断は、ストレージサイクルが 2027 年末にピークを迎えるという予測とほぼ一致しており、PC の供給回復のタイムラインは完全に AI によるストレージ生産能力の占用がいつ緩和されるかにかかっていることを示している。

大手メーカーのシェア変化はもう一つの視点を提供している。Apple +10%、HP -9% という差距は、同じ供給制約の下では、サプライチェーン管理能力の差異が直接市場シェアの移転に転換され得ることを示している。PC サプライチェーンに注目する投資家にとって、今回の不足は単純な「業界下行」ではなく、供給側主導の再編であり、大手メーカーが肉を食べ、中小メーカーが汁を飲み、落ちこぼれた者は汁すら飲めない状況である。

ゴールドマン・サックスが言及した「収益成長、出荷台数減少」という組み合わせは継続的に追跡する価値がある。もし PC 業界の収益が成長を維持し出荷台数が继续して減少すれば、ASP 上昇が数量縮小を補償していることを意味し、大手メーカーの利益率は低下するどころか上昇する可能性がある。このロジックが成立すれば、PC 産業チェーンの部品サプライヤー(特に単価の高いハイエンドコンポーネント)の恩恵度は完成品組立工場よりも優れる可能性がある。

免責事項

本文は TechFlow リサーチが第三者の証券会社研究報告(ゴールドマン・サックス、2026 年 7 月 8 日)を整理・解釈したものである。

文中で引用された評価、目標価格、収益予測および関連判断は、すべて当該証券会社アナリストの視点であり、所属機関の立場のみを表し、TechFlow リサーチの視点を表すものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、決断は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用されるべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News