バーンスタインレポート解説:iPhone シェアは拡大を続けるも成長鈍化、中国地区が顕著な足かせに

TechFlow厳選深潮セレクト

バーンスタインレポート解説:iPhone シェアは拡大を続けるも成長鈍化、中国地区が顕著な足かせに

アップルが直面する根本的な問題は、iPhone の出荷台数が頭打ちになることではなく、バリュエーションのロジックがハードウェアの成長からエコシステムとサービスの収益化へと移行していることである。

執筆:Rita

TechFlow ガイド

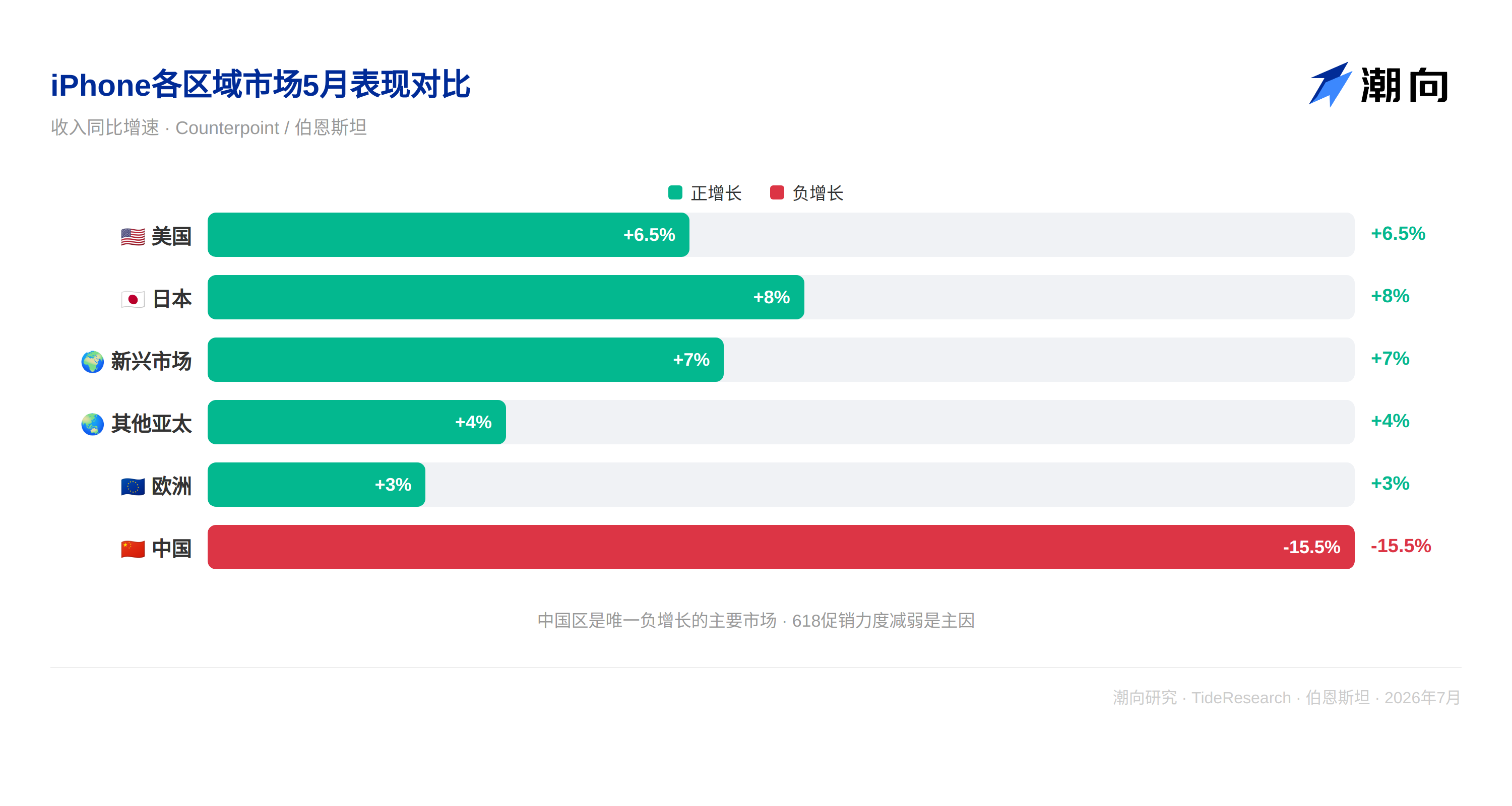

バーンスタインは 7 月 8 日に 5 月のアップル追跡レポートを発表し、iPhone の 5 月出荷量は前年同月比 2% 増、前月比 1% 増となり、シェアは拡大を継続した。しかし、ASP は前年同月比 1.2% 微減となり、連続 6 か月の ASP 成長トレンドに終止符を打った。中国地域の収入は前年同月比 15.5% 減となり、マイナス成長となった唯一の主要市場であり、618 プロモーションの勢い減退が主因である。FQ3 の最初の 2 か月のデータは歴史的な季節平均をわずかに下回っており、バーンスタインはこれを注目すべき信号と考えているが、サプライチェーン全体に対する判断は依然として積極的である。

出荷量の成長は鈍化したが、シェアは拡大を継続

iPhone の 5 月出荷量は前年同月比 2% 増、前月比 1% 増となった。ほぼすべての市場でプラス成長を達成し、日本と新興市場が最も強く、中国地域の重荷が顕著で、収入は前年同月比 15.5% 減少した。

米国市場では、iPhone の販売量は前年同月比 6.5% 増となり、市場シェアは 4 月の 50% から 5 月の 53% に拡大し、アンドロイド陣営を圧迫し続けた。欧州およびその他のアジア太平洋市場もプラス成長を維持した。

日本市場の成長が最も力強く、新興市場は継続的に増分を貢献した。バーンスタインは、iPhone の異なる地域市場における差異化されたパフォーマンスは、異なる価格感応性市場におけるアップルブランドの浸透深度の差異を反映しており、ハイエンド市場のロイヤルティとローエンド市場の浸透率の両方が向上していると見なしている。

バーンスタインは、iPhone の出荷量成長の鈍化はシェアの喪失を意味しないと強調した。大多数の市場でアップルのシェアは拡大しており、単にスマートフォン市場全体の成長も鈍化しているだけであり、特に中国においてそうである。

中国地域は最大の重荷、618 プロモーションの勢い減退が主因

中国地域の iPhone 5 月の収入は前年同月比 15.5% 減、販売量は前年同月比 19.1% 減、ASP は前年同月比 4.4% 増となった。これは iPhone 17 シリーズ発売以来、中国地域で初めて前年同月比減少が発生したことであり、世界で唯一マイナス成長の主要市場でもある。

核心的な原因は 618 プロモーションにある。2025 年の 618 期間中、iPhone 16 Pro の割引は約 175-295 元で、6000 元の閾値を下回った後は国家補助金 500 元を上乗せできた。2026 年の 618 では、iPhone 17 Pro の割引は約 145 元のみで、価格も 6000 元以上のままだったため、国家補助金を受けられなかった。基本モデルの iPhone 17 は約 30 元の割引があり閾値を下回ったものの、全体的なプロモーションの勢いは昨年よりもはるかに劣った。

バーンスタインの解釈は以下の通りである:これはアップル製品の競争力の問題ではなく、むしろプロモーション戦略と補助金政策の段階的なミスマッチである。アップルのハイエンドモデルにおける価格設定戦略と国家補助金の閾値との衝突により、コストパフォーマンスの優位性が一時的に弱化されたが、アップルの中国市場におけるシェアは依然として 4 月の 16% から 5 月の 18% に拡大しており、プロモーションの勢いが減退しても、アップルは依然としてアンドロイドのシェアを奪っていることを示している。

ASP 初めて減少、e シリーズの構成比上昇が主因

iPhone の 5 月 ASP は前年同月比 1.2% 微減となり、連続 6 か月の ASP 成長トレンドに終止符を打った。主な理由は iPhone 17e と 16e の販売構成比の上昇であり、e シリーズの合計販売量は 2025 年 5 月の 170 万台から 2026 年 5 月の 190 万台に増加し、総販売量に占める割合は 10% から 11% に上昇した。

e シリーズの ASP は iPhone ファミリーの他の製品よりもはるかに低く、その構成比の上昇は自然と全体の ASP を引き下げた。バーンスタインは、e シリーズの構成比上昇自体は悪いことではなく、アップルがミドル市場で競争力を持ち、ハイエンド市場の浸透率が飽和に近づいている状況で新しい増分空間を見つけられることを示していると見なしている。しかし、短期間における ASP への重荷は実在しており、e シリーズの構成比がさらに上昇するかどうかを継続的に観察する必要がある。

サプライチェーン:TSMC N3P は圧力を受けるが AI が埋め合わせ、DRAM 内容は継続成長

TSMC にとって、iPhone 17e の販売量は 16e に及ばず、さらに iPhone 17 の 618 割引が昨年より劣ったため、N3P ウエハー出荷量は前世代の N3E よりもわずかに弱くなった。しかしバーンスタインは、アップルまたは他の携帯電話顧客が先進プロセスの生産能力に余裕ができても、AI アプリケーションが空白を埋めるため、TSMC はこれにより収入を失うことはないと考えている。

DRAM 方面では、iPhone の 5 月平均 DRAM 容量は 9.6GB に達し、前年同月比 27% 増となった。12GB DRAM を搭載したモデルの構成比は 43% に上昇し、8GB+ モデルの構成比は 95% に達した。バーンスタインは、アップルがエッジ AI をサポートするために DRAM 内容の増加を加速しているが、ストレージチップ価格の上昇がこのトレンドに影響を与えるかどうかを注目する必要があると指摘した。

サプライチェーンの個別銘柄方面では、バーンスタインは立訊精密とレンズへのセンチメントが強く、iPhone の出荷はアンドロイドより強く、両者とも AI 関連業務で着実な進展があると見なしている。ソニーの今年度の CIS はアップグレードせず、2027 年にサムスンにシェアを奪われる可能性がある。クアルコムのアップル収入における構成比は、アップルの自社開発チップの推進に伴い減少し、アンドロイド市場の軟調さも携帯電話メーカーに圧力をかけている。

バーンスタインはアップルに目標株価 350 ドルを与え、2026 年の約 35 倍の PER に対応し、iPhone 17 の需要が予想より強く、ソフトウェアとサービスエコシステムが継続的に拡大するという判断に基づいている。

TechFlow の視点

バーンスタインのこのレポートで最も価値ある点は、「iPhone の販売量が減った」と「iPhone の売れ行きが悪化した」という全く異なる 2 つの概念を区別していることである。出荷量成長率は 2 桁から 1 桁に低下したが、シェアは拡大している;ASP は初めて減少したが、e シリーズ戦略はアップルがより広範なユーザーグループにリーチするのを支援している;中国地域の収入は減少したが、シェアは依然として上昇している。

アップルが直面する根本的な問題は iPhone 出荷量の頭打ちではなく、評価論理がハードウェア成長からエコシステムとサービスの収益化へ移行していることである。バーンスタインが提示した目標株価 350 ドルは 35 倍の PER に対応し、市場がサービス収入の継続的な成長を期待していることを含意しており、iPhone 出荷量の継続的な拡大ではない。もしサービス収入の成長率が後続の四半期で鈍化が見られれば、35 倍の PER の安全マージンは迅速に狭まるだろう。

投資家にとって、このレポートは重要な観察フレームワークを提供している:AI 機能駆動の買い替えサイクルにおいて、iPhone 出荷量成長の鈍化は正常な現象であり、鍵はアップルが AI 機能を通じて単一デバイスの価値とサービス購読率を向上させることができるかどうかである。2026 年下半期の iPhone 18 シリーズ発表時の AI 機能アップグレードの幅は、この論理を検証する重要な窓となるだろう。

免責事項

本文は TechFlow 研究が第三者証券会社の研究レポート(バーンスタイン、2026 年 7 月 8 日)を整理・解釈したものである。文中で引用されたレーティング、目標株価、収益予測および関連判断は、すべて該証券会社アナリストの視点であり、所属機関の立場のみを表し、TechFlow 研究の視点を代表せず、いかなる投資助言も構成しない。

市場にはリスクがあり、決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として用いるべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News