JP モルガンレポート解説:三星の利益は堅調だが短期は圧力にさらされる、TSMC の A14 認証は設備チェーンの重要なカタリスト

TechFlow厳選深潮セレクト

JP モルガンレポート解説:三星の利益は堅調だが短期は圧力にさらされる、TSMC の A14 認証は設備チェーンの重要なカタリスト

設備チェーンは国産代替、製造チェーンは先進プロセスの突破、端末は受動部品の波及に注目。

執筆:Rita

TechFlow 導読

JP モルガンの 7 月 8 日付アジア太平洋テクノロジーセールス&トレーディングブリーフィングは、サムスン電子、TSMC、日本の半導体装置、受動部品などの核心議題をカバーしています。サムスンの 2Q 利益は堅調ですが、短期的にはレバレッジ ETF の清算圧力に直面しており、TSMC の A14 プロセス認証が装置チェーンの鍵となる触媒となり、MLCC は 2027 年に不足する可能性があり、ABF 基板が BT を代替する傾向が業界トレンドとなっています。このブリーフィングはセールス&トレーディング部門からのものであり、正式な調査報告書ではありませんが、グローバル半導体サイクルの位置と鍵となる変数を理解する上で重要な参考価値があります。

サムスン電子:利益は堅調だが短期的に圧力

サムスン電子の 2Q26 概算利益は 89.4 兆ウォンで、前年比 1810% 増となり、過去最高を記録しました。しかし、投資家モデルによると市場予想は 95-100 兆ウォンの範囲であり、これは表面的な「予想超え」の実際のセンチメントが、「予想通りだが驚き不足」に近い可能性があることを意味します。

JP モルガンのセールス&トレーディング部門からの投資家フィードバックによると、市場は 2 つの短期的な問題を懸念しています。第一に、韓国の個人投資家がレバレッジ ETF のポジションを清算しており、サムスンの 30 日ボラティリティは 107 に上昇し、Kioxia はさらに 127 に上昇しており、高ボラティリティがファンドマネージャーのレバレッジ再追加能力を制限しています。第二に、従業員賞与引当金が約 15 兆ウォンで、2026 年上半期の 2 四半期をカバーしており、市場は 7 月 30 日の完全な財務報告開示後の明確なガイダンスを待っています。

しかし、JP モルガンのメモリサイクルに対する判断は依然として積極的です。NAND 価格設定は市場予想を超える可能性があり(前期比 20% 増)、主な駆動力はハイパースケーラーが KV キャッシュオフロードのためにエンタープライズ SSD を購入する需要です。メモリメーカーは顧客の需要を満たすために資本支出を継続的に増加させる必要があり、東京エレクトロンと Screen Holdings はそれぞれ DRAM エッチングと洗浄装置分野でサムスンと Micron のシェアを獲得しています。

TSMC:A14 プロセス認証が鍵となる触媒

TSMC の 2Q26 決算前に、投資家が最も注目しているのは A14 プロセスの量産認証スケジュールです。JP モルガンはこの認証が 2026 年末から 2027 年初頭に完了する可能性があると予想しており、Lasertec が直接的な受益銘柄です。

装置チェーン方面では、Ebara の CMP ツールが TSMC でシェア拡大を獲得しており、投資家はその第 1 四半期注文が予想を超える可能性があると予想しています。Advantest と Disco は長期投資家のコンセンサス選択ですが、Disco の評価倍率はすでに高いです。

資本支出に関しては、投資家モデルはすでに高い 2026/27 年資本支出予想を組み込んでおり、市場は TSMC が決算で顧客の backlog 注文需要を満たすためのポジティブなガイダンスを示すことを期待しています。

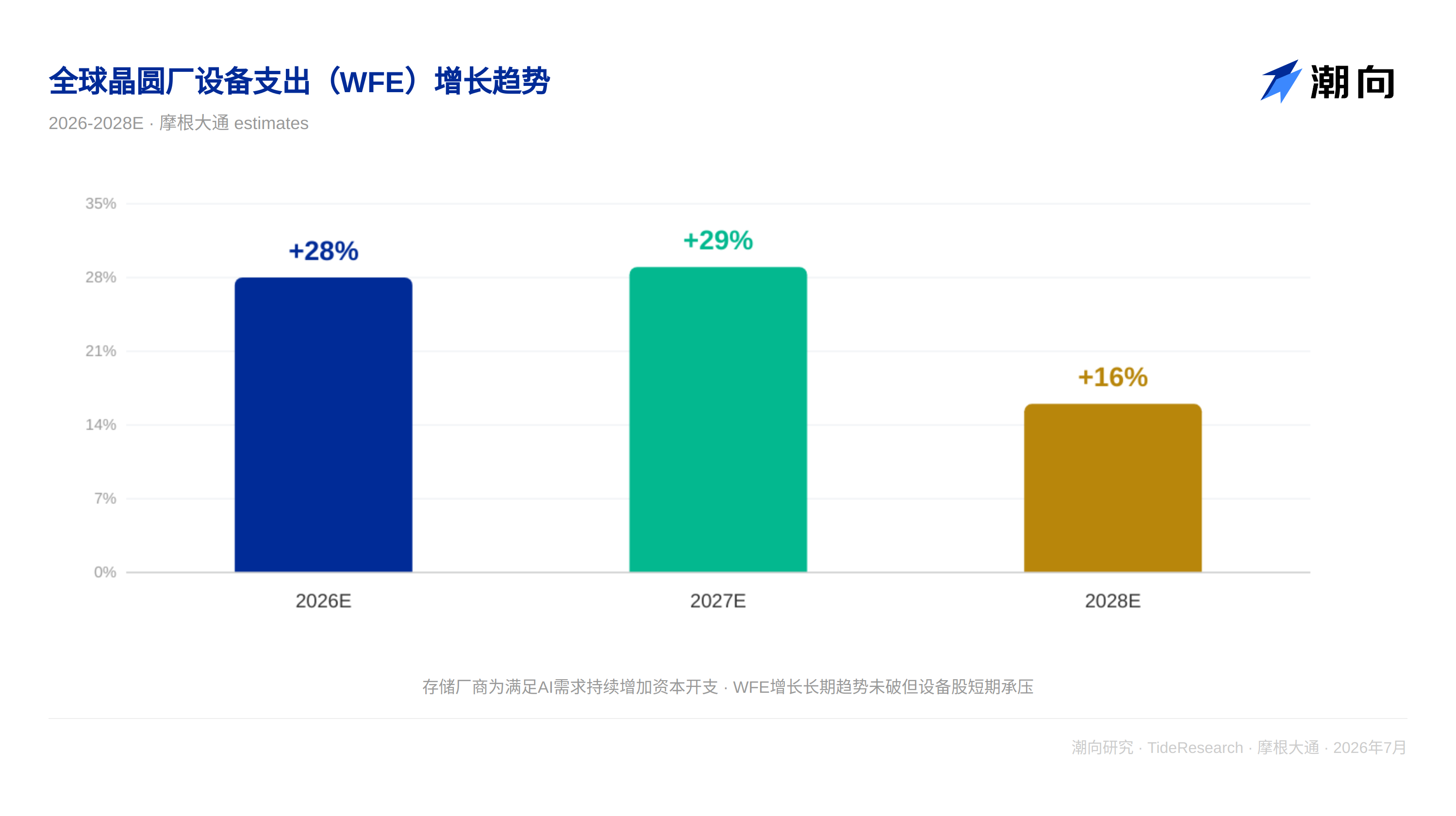

日本の半導体装置:メモリサイクル位置が株価方向を決定

JP モルガンチームは、2026-2028 年のグローバルウェハファブ設備支出(WFE)がそれぞれ 28%、29%、16% 成長すると予想しています。投資家はメモリメーカーが AI 需要を満たすために資本支出を増やす必要があることに同意していますが、半導体装置株はメモリ価格のピークアウト予想の下では往々にしてパフォーマンスが弱くなります。

東京エレクトロン(TEL)が注目の焦点であり、市場はその総利益率が 2 年以内に 50% に達する可能性があると予想しています。Advantest のさらなる利益上昇は CPU と CPO(コパッケージドオプティクス)テスト需要によるものです。Nittobo は多層セラミック基板における M9 と T-glass の採用により恩恵を受け、潜在市場空間が拡大しています。

MLCC:2027 年に不足に入る周期

JP モルガンの受動部品チームは、MLCC が 2027 年に不足する可能性があると予想しており、価格は顧客が不足を認識する 10-12 月の交渉期間中に上昇し始めるとしています。

村田製作所の第 1 四半期営業利益は 865 億円と予想されていますが、円安と堅調な市場条件下では 900 億円またはそれ以上になる可能性があります。太陽誘電の第 1 四半期営業利益は 50 億円と予想されていますが、韓国の MLCC 工場ストライキの終了時期には不確実性があります。TDK の第 1 四半期営業利益は 674 億円と予想されており、700 億円を超えればポジティブなサプライズとなります。

Rohm のディスクリート半導体も需給が引き締まっていると見なされています。

基板:BT 退出し ABF がトレンドに

サプライチェーンチェックによると、複数のアジア基板サプライヤーが BT 基板の生産能力を ABF 基板に転換する計画を立てています。ABF 基板の収益と利益率はどちらも BT よりも顕著に高く、転換結果はネットプラスとなります。

欣興電子は 2028 年までに BT 基板生産の半分を停止する計画であり、最終的に完全に退出する可能性があります。この傾向は ABF 基板装置サプライヤーと材料メーカーにとって明確な増分需要です。

TechFlow ビュー

このセールス&トレーディングブリーフィングの最も価値ある点は、それが何を言ったかではなく、市場が現在何を考えているかを捉えている点にあります。サムスンは短期的に圧力を受けているがサイクル方向は変わらない、TSMC の A14 認証が装置チェーンの次のステップ、MLCC 不足は 2027 年に実現する可能性、これらはすべて市場が価格設定している限界変数です。

しかし、個別に問う価値のある判断が 1 つあります:NAND 価格設定が実際に前期比 +20% で予想を超える場合、サムスンの短期的な変動は感情によって拡大された買い窓なのでしょうか?レバレッジ ETF の清算は取引構造の問題であり、ファンダメンタルズの問題ではありません。メモリサイクルの方向は変わっておらず、市場はボラティリティ上昇のためにポジションを削減することを余儀なくされていますが、これ自体が反射性の機会です。

投資家にとって、このブリーフィングの真の価値はグローバル半導体サイクルを 3 つの層に分解している点にあります:最上流の装置(WFE 成長)、中流の製造(TSMC A14)、下流の端末需要(MLCC 不足)。装置チェーンは国産代替を見、製造チェーンは先進プロセスブレークスルーを見、端末は受動部品スピルオーバーを見ます。3 つの層の論理駆動要因は異なりますが、時間枠は同時に狭まっています。

免責事項

本文は TechFlow 研究による第三者証券会社セールス&トレーディングブリーフィング(JP モルガン、2026 年 7 月 8 日)の整理と解釈です。文中で引用された評価、目標価格、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場のみを表し、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、決策は独立して行う必要があります。本文はいかなる証券の売買の根拠として使用されるべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News