モルガン・スタンレー調査レポート分析:サムスン 2Q26 利益が 18 倍急騰、収益モメンタムは堅調を維持

TechFlow厳選深潮セレクト

モルガン・スタンレー調査レポート分析:サムスン 2Q26 利益が 18 倍急騰、収益モメンタムは堅調を維持

3Q ガイダンスが引き続き予想を上回れば、サムスンのバリュエーションは一巡の系統的な再評価を迎える可能性がある。

執筆:Rita

TechFlow ガイド

サムスン電子は 7 月 7 日、2Q26 速報値を発表しました。営業利益は 89.4 兆ウォン(約 584 億ドル)で、前年同期比 1810% 増、前期比 57% 増となりました。売上高は 171 兆ウォンで、前年同期比 129% 増となり、いずれも市場予想を上回りました。この数字は NVIDIA の前四半期の 535 億ドルを上回り、サムスンは世界で四半期営業利益が最大の企業となりました。

モルガン・スタンレーは早速解説を発表しました。予想通りですが、収益モメンタムは依然として強力です。メモリ事業の利益率は 70% を超え、会社全体の営業利益率は 52% に達し、約 10% の従業員ボーナス引当金を控除した後でも驚異的です。モルガン・スタンレーはサムスンに対するオーバーウェイト评级と最推奨銘柄の评级を維持し、目標株価を 381,000 ウォンとし、現在の 318,000 ウォンから約 20% の上昇余地があるとしています。

メモリが唯一の主役であり、利益率は 70% 以上

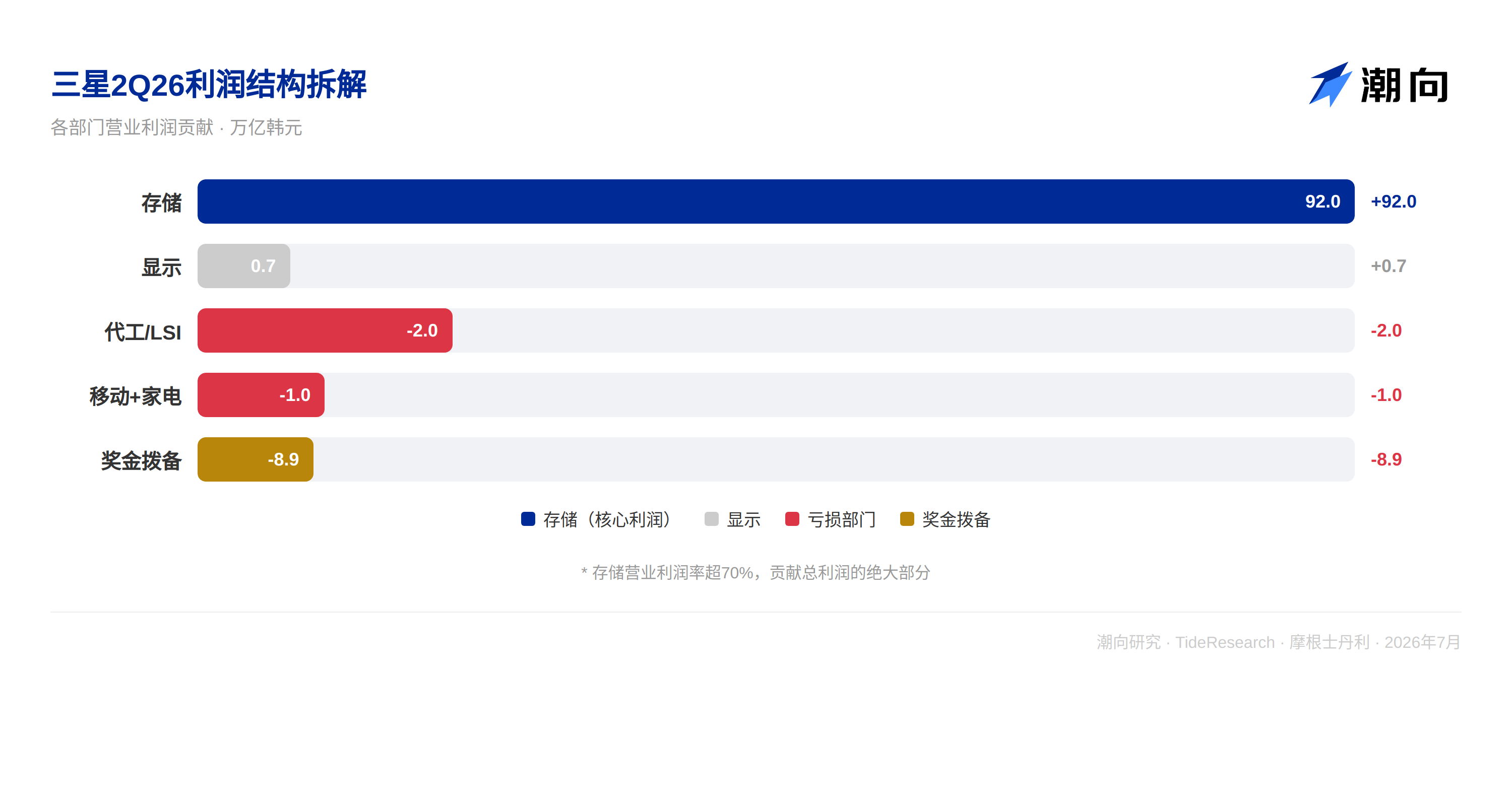

サムスンの 2Q26 の利益構造において、メモリは絶対的な主力です。モルガン・スタンレーの試算では、メモリ部門の営業利益は 92 兆ウォンに近く、会社総利益の大部分を占めています。DRAM の平均価格は前期比約 56% 上昇し、NAND 価格も同時に強含みとなり、メモリ事業の営業利益率は 70% を超えています。

ファウンドリおよびロジックチップ(LSI)部門の赤字は約 2 兆ウォンまで縮小し、モバイルおよび家電部門の合計赤字は約 1 兆ウォン、ディスプレイ部門は約 7000 億ウォンの利益を貢献しました。メモリ以外では、他の事業ライン全体が依然として足かせとなっています。

サムスン電子の利益構造は完全に「メモリ事業の独壇場」となりました。92 兆ウォンのメモリ利益に対し、総利益は 89.4 兆ウォンであり、これは他のすべての事業を合わせると赤字であることを意味します。ファウンドリは赤字、携帯電話は赤字、家電は赤字であり、ディスプレイ部門のみが約 7000 億の微少な利益を貢献しました。サムスンは本質的にメモリ企業となり、他の事業は足を引っ張っているだけです。

ボーナス引当金が利益の一部を食うが、真の収益モメンタムは隠せない

決算データには見落とされやすい詳細が一つあります。今年 5 月、サムスンは従業員と合意し、業績連動ボーナスを営業利益とリンクさせ、半導体部門の通年営業利益の 10.5% を特別ボーナスに割り当てました。モルガン・スタンレーの試算では、この引当金は 2Q 営業利益の約 10%、約 8.9 兆ウォンに相当します。

この一時引当金がなければ、サムスンの営業利益は 100 兆ウォンに接近していたでしょう。引当金は帳簿上の数字を押し下げましたが、真の収益モメンタムは決算書よりも強力です。モルガン・スタンレーは報告書で明確に指摘しており、営業利益率が 52%(メモリ事業は 70% 超)に達していることは、巨額のボーナス引当金を計上した後の数字です。换句话说、サムスンの真の収益能力は決算書が表示するよりもさらに強力です。

従業員ボーナス引当金はサムスンの利益構造における重要な変数です。2026 年の通年営業利益が高ければ高いほど、ボーナス引当金の絶対額は大きくなりますが、引当金比率は固定の 10.5% です。これは利益が継続的に成長するにつれて、引当金額も同時に拡大しますが、利益の継続的な拡大の方向性を変えることはないことを意味します。

モルガン・スタンレーの通年予想:412 兆ウォン、メモリ成長は 1100% 超

モルガン・スタンレーのサムスンに対する核心的な判断は以下の通りです。収益回復サイクルは遠く終わっておらず、市場は 2026 年通年の収益規模を十分に織り込んでいない可能性があります。

モルガン・スタンレーはサムスンの 2026 年通年営業利益が 412 兆ウォンに達し、メモリ事業の利益成長が 1100% を超えると予想しています。この数字が実現すれば、サムスンの 2026 年の利益は 2025 年比で 50 倍以上成長することを意味します。2025 年のサムスンの通年営業利益は約 7.7 兆ウォンのみでしたが、2026 年 2Q の単四半期ですでに 89.4 兆ウォンです。

モルガン・スタンレーはこれが不可能ではないと考えています。なぜなら、現在のメモリサイクルは過去の任何なケースとも異なるからです。AI データセンターによる HBM および DDR5 の需要は、伝統的なメモリの供給を継続的に圧迫しており、供給側の生産能力拡大は大幅に解放されるまで少なくとも 2 から 3 年を要します。需給のミスマッチの持続期間は市場予想を遥かに超えています。

二つの変数を重点的に追跡します。一つ目は長期供給契約(LTA)です。メモリメーカーは顧客との長期契約をますます多く締結しており、モルガン・スタンレーはこれがサムスンの収益の予測可能性と安定性を著しく高め、市場による周期変動の不確実性プライシングを減少させると考えています。LTA が業界の常態となれば、メモリ株の評価方法は循環株から成長株へ切り替える必要があるかもしれません。

二つ目は AI 計算による先進メモリへの継続的な需要です。サムスンの DRAM およびロジックベースにおける技術ノードは競合他社よりも先進であり、「計算能力 - 電力比」の優位性が拡大しています。AI 計算能力の電力消費がますますボトルネックとなる背景において、サムスンの先進プロセス優位性は継続的な価格決定権のプレミアムへ転換される可能性があります。

TechFlow の視点

サムスンの株価は年内で 165% 上昇し、すでにほぼすべての同行企業をアウトパフォームしていますが、モルガン・スタンレーは依然としてオーバーウェイトを呼びかけています。核心的な矛盾は以下の通りです。市場はサムスンを「循環株」としてプライシングし、サイクル中盤の評価を与えていますが、モルガン・スタンレーは今回のメモリサイクルの強度と持続性は過去の任何なケースを遥かに超えると考えています。

モルガン・スタンレーは非常に率直な比較を用いました。サムスンの現在の株価は 2026 年の PER(株価収益率)でわずか 6.6 倍、PBR(株価純資産倍率)は 3.2 倍に対応します。モルガン・スタンレーの通年 412 兆ウォン利益予想に従えば、隐含 PER は約 5.5 倍です。営業利益率が 50% を超え、AI メモリ領域で寡占地位にある企業にとって、このバリュエーションは明らかに高くはありません。

検証ポイントは 7 月 30 日の決算電話会議です。経営陣がその際に提供する 3Q ガイダンスは、速報値自体よりも重要になります。市場が知りたいのは「過去にいくら稼いだか」だけでなく、「将来さらに多久く稼げるか」です。3Q ガイダンスが引き続き予想を上回れば、サムスンのバリュエーションはシステマティックな再評価を迎える可能性があります。

免責事項

本文は TechFlow 研究による第三者の証券会社調査報告書(モルガン・スタンレー、2026 年 7 月 7 日)の整理および解釈です。文中に引用された评级、目標株価、収益予測および関連判断は、すべて該当証券会社アナリストの見解であり、所属機関の立場のみを表し、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠としてすべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News