BofA レポート解説:エヌビディア、7 年ぶりの最低バリュエーション、市場は利益の 30% のディスカウントを誤って判断している可能性

TechFlow厳選深潮セレクト

BofA レポート解説:エヌビディア、7 年ぶりの最低バリュエーション、市場は利益の 30% のディスカウントを誤って判断している可能性

バンク・オブ・アメリカはこのディスカウントを不合理だと考えており、エヌビディアは依然として、AI 計算能力分野において価格決定権、スケールメリット、サプライチェーンの参入障壁を備えた優良な成長銘柄である。

執筆:Rita

TechFlow 導読

米銀は 7 月 7 日、エヌビディアに関する調査報告書を発表し、買い評価を再確認し、目標株価を 350 ドルとした。現在の株価は 195.55 ドルで、約 79% の上昇余地を暗示している。米銀の核心論点は、エヌビディアの現在の取引水準が 2027 年予想 PER の 15.7 倍であり、これは 7 年ぶりの低水準であるということだ。市場の HBM コスト圧力、カスタム ASIC 競争、ポジションの混雑への懸念は過剰に価格織り込みされており、約 30-35% の利益割引を暗示している。米銀はこの割引は不合理であり、エヌビディアは依然として AI 計算能力分野において価格決定権、スケールメリット、サプライチェーンの参入障壁を備えた優良な成長株であると見なしている。

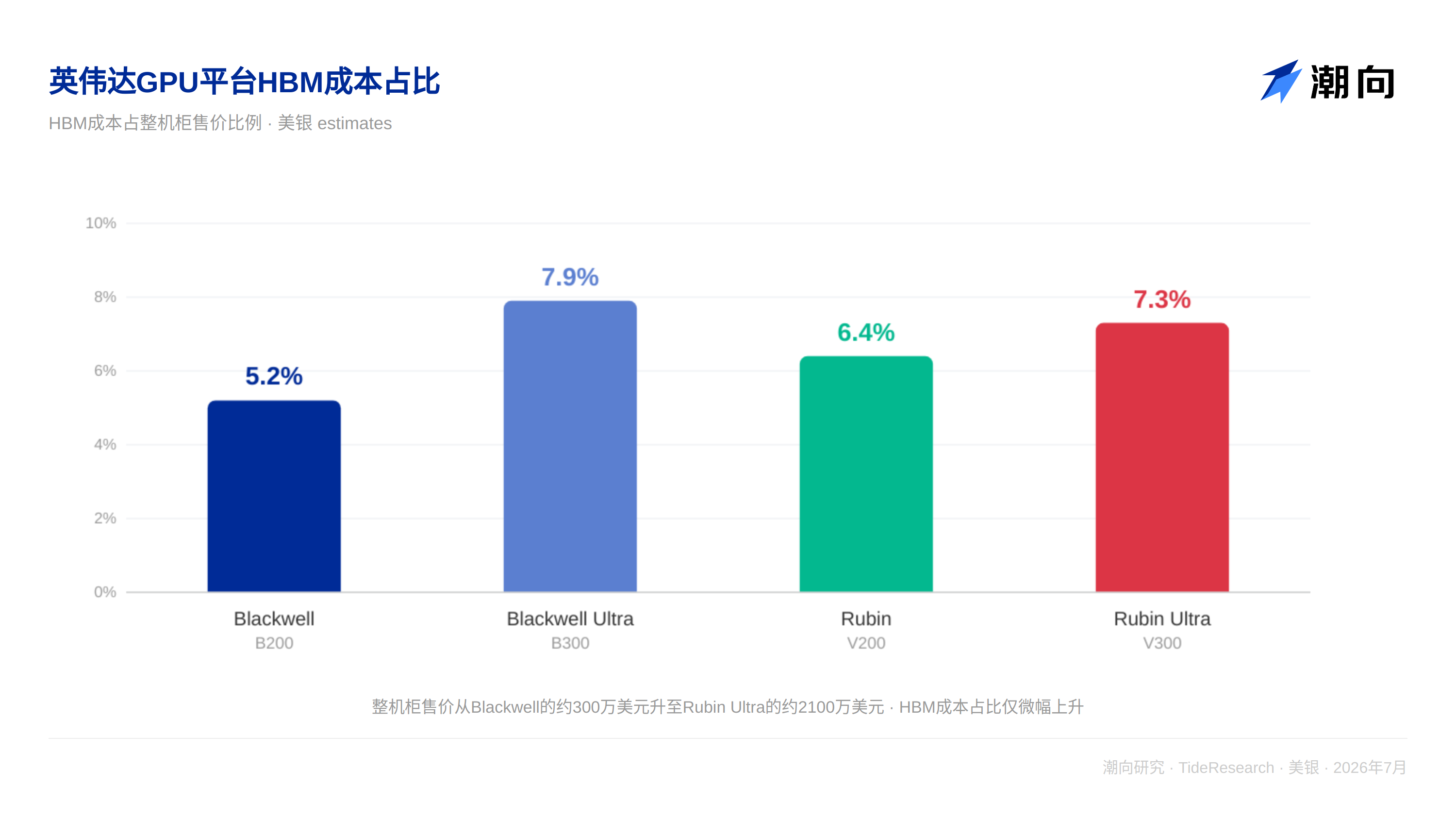

HBM コストは圧力だが、価格決定権はより強い力

市場は HBM 価格の上昇がエヌビディアの粗利益率を圧縮することを懸念している。米銀は計算を行った。Blackwell から Rubin へ、各ラックの HBM コストは約 20 万〜30 万ドル増加したが、ラック全体の販売価格は 200 万〜300 万ドル増加した。これはエヌビディアが各世代の製品で計算チップ、NVLink ネットワーク、ソフトウェアスタックなど複数のコンポーネントを同時にアップグレードしているためだ。

Vera Rubin は Blackwell に比べ、推論性能はワット当たり 10 倍向上し、推論性能は 3.3 倍向上し、学習性能は 5 倍向上した。これらの性能アップグレードにより、エヌビディアはコストを顧客に転嫁することができる。米銀はエヌビディアの粗利益率が 75% 前後を維持すると予想している。

ASIC 競争は目新しいことではなく、エヌビディアは 700 倍勝った

グーグル TPU は 2015 年に発売され、アマゾン Trainium は 2020 年、メタ MTIA は 2023 年に発売された。カスタム ASIC はすでに 10 年近く存在している。しかし、この期間中、エヌビディアの GPU アクセラレータ収入は 700 倍成長した。

理由は単純だ。ASIC は狭義用途チップであり、特定のワークロードしか実行できず、特定のクラウドベンダーのみで利用可能だ。エヌビディアの GPU は汎用プラットフォームであり、完全なソフトウェアエコシステムとサプライチェーンのサポートがある。エヌビディアのハイパースケール顧客への売上高は前年比 115% 増加し、クラウド Capex 成長率のほぼ 2 倍であり、エヌビディアのクラウドベンダーにおける「ウォレットシェア」が拡大し続けていることを示している。米銀はエヌビディアが AI Capex において 65-70% 以上のシェアを維持すると予想している。

ポジションの混雑とエコシステム投資:リスクは実在するが、評価額に織り込み済み

エヌビディアの S&P500 指数におけるウェイトは 1.15 倍であり、アクティブ運用ファンドの 78% がエヌビディアを保有している。ポジションの混雑は実在するが、これ自体は市場がエヌビディアの業界地位を反映したものであり、バブルの信号ではない。

エヌビディアのエコシステムパートナーへの投資総額は約 650 億ドルで、OpenAI、Anthropic、インテル、CoreWeave などが含まれる。米銀の試算では、これらの投資は 2026 年のフリーキャッシュフローの約 35%、2027 年のフリーキャッシュフローの約 17% に過ぎず、会社の継続的な自社株買いや配当能力に影響しない。

TechFlow 視点

米銀本报告の核心ロジックは、エヌビディアは市場によって「循環株」として価格設定されているが、そのビジネスモデルは「成長株」の属性を持ち、製品の迭代が単価上昇を駆動し、スケールメリットがコスト優位性をもたらし、ソフトウェアエコシステムが顧客の囲い込みを形成しているというものだ。

しかし、問うべき問題が一つある。もしエヌビディアが 30% 誤って価格設定されているなら、なぜこの誤った価格設定はこれほど長く続いているのか?ポジションの混雑とエコシステム投資は表面的な原因に過ぎず、より深層の原因は投資家の「AI Capex の持続可能性」への疑念だ。ハイパースケールベンダーの Capex-to-EBITDA 比率はすでに 70% を超えており、市場は Capex 削減が直接エヌビディアの収入に衝撃を与えることを懸念している。米銀は「エヌビディアのクラウドベンダーにおけるウォレットシェアは依然として拡大している」ことでこの懸念に回答しているが、「もし Capex 総量が縮小された場合、ウォレットシェアの拡大がそれを相殺できるか」という点には正面から回答していない。

投資家にとって、本报告で最も価値があるのは買い評価そのものではなく、市場が優良な成長株への懸念を過剰に拡大させた時、どのリスクが実在し、どのリスクが評価額に十分に吸収されているかを区別するための思考フレームワークを提供している点だ。

免責事項

本文は TechFlow 研究が第三者の証券会社調査報告書(米銀、2026 年 7 月 7 日)を整理・解釈したものである。文中で引用された評価、目標株価、利益予測及相关判断は、いずれも当該証券会社アナリストの見解であり、所属機関の立場のみを表し、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、決策は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News