ブロードコム対AMD――NVIDIAに次いで最も投資価値のあるAIチップ株はどちらか?

TechFlow厳選深潮セレクト

ブロードコム対AMD――NVIDIAに次いで最も投資価値のあるAIチップ株はどちらか?

決算発表後の今回の調整局面において、ブロードコム(Broadcom)の買い増し価値がより高い。

著者:ジャスティン・ポープ

編訳:潮向研究

はじめに: NVIDIA以外で、AIチップ市場の第2位をめぐる争いが激化しています。AMDはNVIDIAの汎用GPU路線と正面から対決する戦略を採用している一方、Broadcomはカスタムチップ(XPU)という差別化されたアプローチを取っており、Anthropic、Google、Meta、OpenAIといったトップクラスの顧客を獲得しています。

最新の四半期決算発表後、Broadcomの株価は大幅に下落しましたが、CEOは2027会計年度におけるAIチップの年間売上高1000億ドルという目標を引き続き堅持しています。The Motley Foolのアナリスト、ジャスティン・ポープ氏は、Broadcomの株式評価がAMDより高めであるとしても、そのプレミアムは十分に支払う価値があると指摘しています。

図解:出典 Getty Images

NVIDIAは依然としてAIデータセンター向けチップ市場の首位を堅く守っています。しかし、AI市場の規模はあまりにも大きく、第2位のポジションも非常に価値があります。Statistaの推計によると、AIチップ市場は2030年までに3330億ドルに達すると予測されています。

これは、他の企業にも投資家に多額の利益をもたらす機会があることを意味します。Broadcom(AVGO、当日は7.49%下落)とAMD(当日は11.01%下落)は、この分野で最も競争力のある2社です。両社ともAIチップ分野で着実な進展を遂げていますが、総合的に見れば、一方が他方よりも明確に保有価値が高いと言えます。

AMDはより困難な道を選んだ

核心的な問いはこうです。「規模の小さい企業が、業界の巨人と市場を争うにはどうすればよいのか?」

AMDの戦略は、汎用AIチップ分野でNVIDIAと直接競争することです。公正に見て、一定の成果を上げています。2026年第1四半期のデータセンター向け売上高は前年同期比57%増の58億ドルに達しました。

AI超大規模顧客は、当然ながら自社のAIチップ調達をNVIDIA一社に依存させることを避けようとしており、AMDはこの流れの恩恵を受けています。AMDは最近、Meta向けに6GWのInstinct GPUを供給すると発表し、そのうち最初の1GWはカスタマイズ版となることを明らかにしました。

しかし、AMDがNVIDIAの支配的地位を本格的に脅かすことは、ほぼ不可能に近いでしょう。MetaをはじめとするNVIDIAの既存顧客は、すでにNVIDIAのCUDAソフトウェアエコシステムに深く依存しています。CUDAが築いた「モートル(護城河)」は、単なるハードウェアの仕様では乗り越えることが出来ません。

Broadcomのカスタムチップ戦略こそが勝者

NVIDIAの「モートル」を突破するには、別の道を選ぶ必要があります。BroadcomはXPUチップによって、それを実現しました。

AMDが汎用AIチップに重点を置くのとは異なり、Broadcomは各顧客のAIワークロードに応じてチップを完全にカスタマイズしています。このアプローチは効率性の向上をもたらすだけでなく、顧客との関係をより強固なものにします。現在、BroadcomはAnthropic、Alphabet(Googleの親会社)、Meta、OpenAIなどに対し、専用チップの設計を進めています。

また、計算リソースの需要が「学習(トレーニング)」から「推論(インファレンス)」へとシフトする中で、効率性の重要性はさらに高まっています。この流れにより、カスタムチップの優位性は今後さらに拡大していくでしょう。

最新の第2四半期決算発表後、ウォールストリートはBroadcom株を大幅に売却しました。主な理由は、第3四半期のAI関連売上見通しが市場予想を下回ったためです。しかし、CEOのホック・タン氏は決算説明会において、2027会計年度のAIチップ年間売上高1000億ドルという長期目標を変更しないと再確認しました。第2四半期のAI関連売上高は108億ドルであり、今後カスタムチッププロジェクトが順次本格化していくことで、さらなる成長余地が十分に残されています。

高いのはそれだけの理由がある

BroadcomはトップクラスのAI顧客を多数抱え、1000億ドルの年間売上目標に向けて着実に前進しており、その競争地位はAMDよりも明らかに優れています。投資家の方々は、Broadcom株がAMD株よりも割高であることに気づいたかもしれません。しかし、このプレミアムは正当化されます。

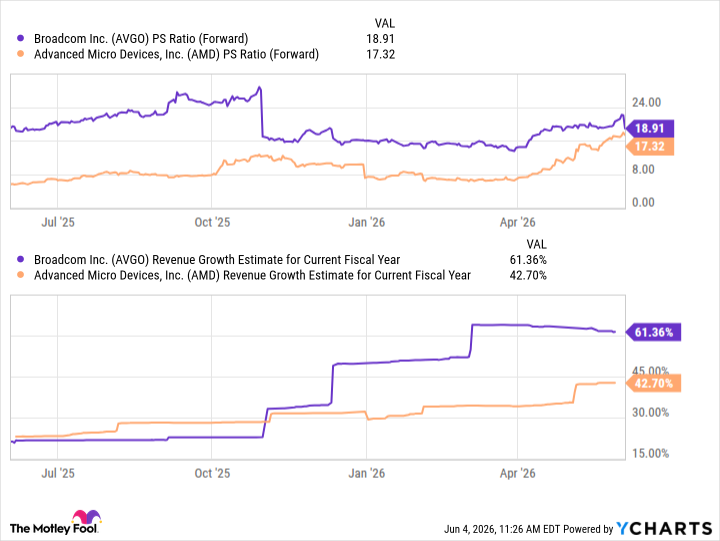

図解:AVGOとAMDの先物ベース市販率(P/S比率)比較、出典 YCharts

アナリストの予測では、Broadcomの成長率はAMDを大きく上回ると見込まれており、両社の評価水準の差はそれほど大きくありません。とりわけ今回の決算発表後の調整局面において、Broadcomの方がむしろ買い時と言えるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News