暗号資産取引所(CEX)が米国株式の取引を一斉に開始——従来型証券会社には「予期せぬ競合」が登場

TechFlow厳選深潮セレクト

暗号資産取引所(CEX)が米国株式の取引を一斉に開始——従来型証券会社には「予期せぬ競合」が登場

大規模な再編成は、今まさに始まったばかりだ。

著者:momo、ChainCatcher

米国株式の取引が、暗号資産CEXにとって最優先課題となっている。

一方で、米国株式市場の「あふれ出る需要」は実に魅力的だ。過去数年間、米国株式市場は持続的に高熱状態が続いており、米国以外の地域に住む投資家たちの間では、NVIDIAや、IPOを目前に控えるSpaceX、OpenAIといった注目株への関心が非常に高い。しかし従来型証券会社は、規制の不確実性やコンプライアンスコストの高さにより、こうしたグローバルな投資家の流入を効率的に取り込むことが難しい状況にある。ところが、米国証券取引委員会(SEC)がナスダックによるトークン化株式取引のパイロット事業を承認し、ウォールストリートがトークン化実験を本格化させたことで、暗号資産CEXが米国株式市場に参入する道筋が整いつつある。

他方、このブームは同時に、暗号資産CEX自身が抱えるトラフィック不足という課題も浮き彫りにしている。米国株式市場が盛り上がるほど、暗号資産市場は冷え込み、短期的には状況を逆転させる強力な Catalyst(触媒)は見当たらない。

だが、暗号資産業界は、順風満帆な時期に勝敗が決まるものではなく、常に危機や転換点において再編が起こるものである。最も厳しい時代こそ、実は暗号資産CEXにとって最大のチャンスでもあるのだ。1994年の規制による大規模な市場整理がBinanceの覇権確立を後押ししたように、今日における米国株式事業は、暗号資産CEXにとって新たな分水嶺となりつつあるかもしれない。

最近、各CEXが加速する米国株式事業展開の動向を詳しく見てみると、「従来型証券会社との直結型」と「米国株式のトークン化路線を貫く」の2つのアプローチが主に見られる。本稿では、BinanceとBitgetをそれぞれの代表例として取り上げ、十数に及ぶ詳細な視点から両者の共通点・相違点を比較検討するとともに、今回の暗号資産CEXによる米国株式事業の動きが、従来型証券会社のシェアを食い荒らす可能性について考察する。

一、なぜこれまでの暗号資産CEXの米国株式商品はあまり盛り上がらなかったのか?

正式な比較に入る前に、まず昨年、多くの主要取引所が米国株式商品を導入したにもかかわらず、最近になってCEX各社が再び新たな米国株式商品を集中して打ち出した理由について簡単に説明しよう。

前回の米国株式商品は、おもに以下の2つの形態が主流だった。1つ目はCFD(差金決済取引)であり、ユーザーは株価の変動のみを取引対象とし、実際の株式には一切触れず、裏付けとなる実物株式を保有しない。2つ目は、OndoなどのRWA(リアルワールドアセット)/トークン化発行プラットフォームと連携し、米国株式へのエクスポージャーをチェーン上資産としてパッケージ化し、それを取引所のインターフェースに組み込む方式である。

これらの方法は、「あるかどうか」という存在意義の問題は解決したものの、「使いやすいかどうか」という実用性の課題は十分には解消できていない。

CFDは単なる取引ツールに過ぎず、短期的な方向性予測には向いているが、実際の株式資産とはまだ距離がある。また、初期のトークン化株式については、ユーザー側からの体験に関する不満も多数寄せられている。

まず、裏付けとなるのが本当に米国株式であるのか、およびその流動性が十分に確保されているのか——この2点が、ユーザーが最も懸念する部分である。さらに、操作性に関してもさまざまな課題が存在する。BitgetのCEOであるGracy Chen氏は、次世代の米国株式トークン化製品について語る際に、前回の製品に対するユーザーからのフィードバックで最も多く指摘されたいくつかの課題を挙げている。例えば、大口注文を出した際にスリッページが大きすぎるため、ブルーチップ株を購入しているという実感よりも、流動性に乏しいチェーン上資産を取引しているような印象を与える;配当処理がスムーズでなく、実際の株式が配当を支払った後でも、トークン側での反映が遅れたり弱かったりする;分割・併合などの企業行動が発生した場合、価格や保有数量のマッピングがユーザーにとって分かりにくくなる、などである。

さらに資金の利用効率という観点でも課題がある。初期のトークン化米国株式は、単に「取引可能な資産」にすぎず、購入後はほとんどが口座内に放置され、価格変動を待つだけという状態だった。そのため、先物取引の証拠金や統一アカウントとしての活用が難しく、また、取引所の金融サービス(資産運用・貸付など)にも容易に接続できなかった。暗号資産ユーザーにとっては、本来トークン化によって得られるはずの「組み合わせ可能性」と「資本効率」が大幅に損なわれていたのである。

最近のCEXによる米国株式ソリューションは、こうした課題を一つひとつ改善することを目的として設計されている。BinanceとBitgetの新規取り組みは、まさにこの2つの異なるアプローチを代表しており、前者は証券会社との直結と実物株式取引に重点を置き、後者はReality/rTokenを用いて、実物米国株式の流動性・トークン化マッピング・取引所エコシステムを一体化しようとしている。

以下では、ユーザーが実際に抱える課題を軸に、両者の詳細な仕様を比較していく。

二、米国株式事業の2つの新アプローチ:証券会社直結型 vs. トークン化路線

1.商品の基盤:ユーザーが実際に購入しているのは何なのか?

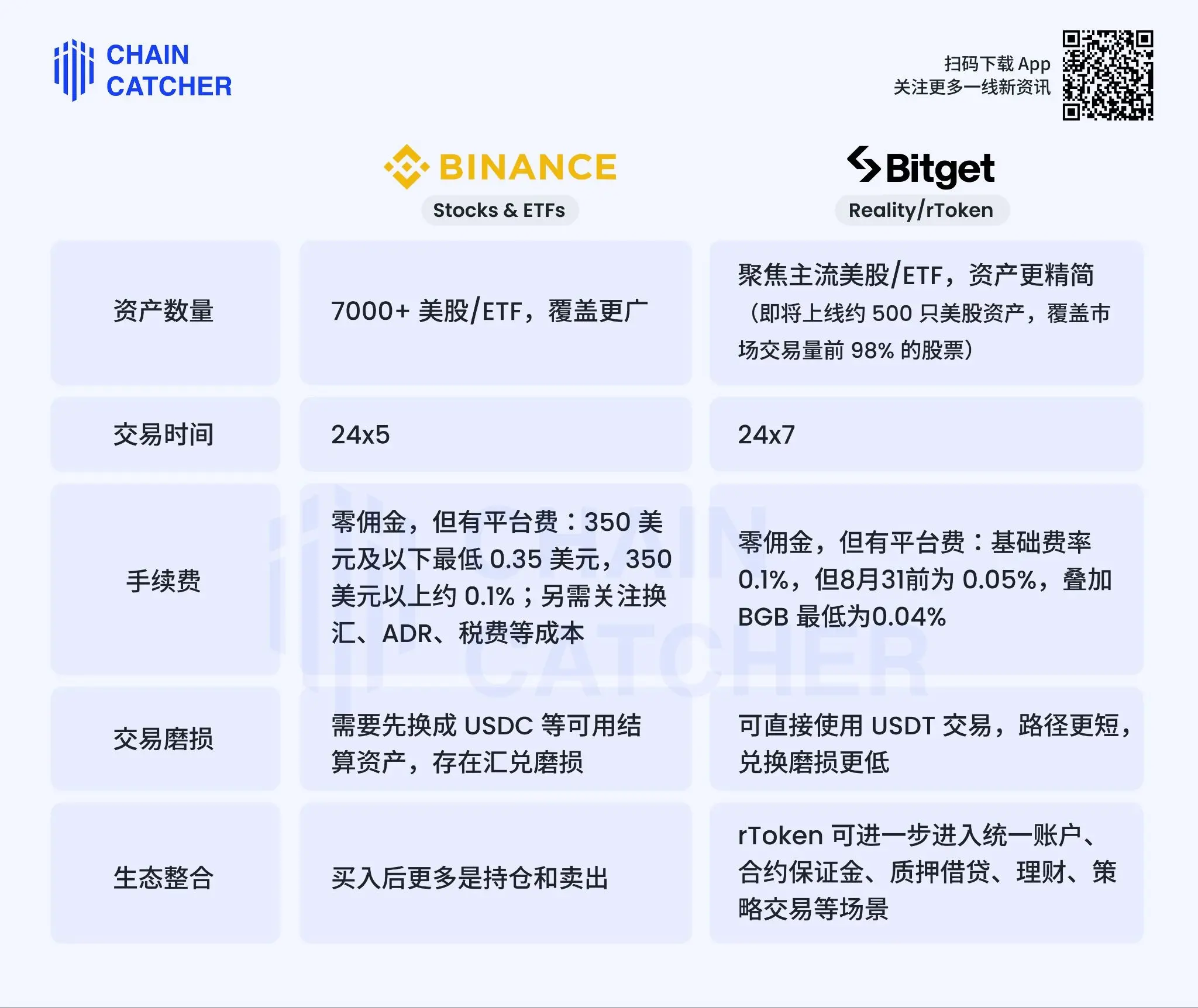

BinanceとBitgetの今回の商品は、いずれも「米国株式市場の流動性への直結」という根本的な課題を解決しており、どちらも基盤となるカストディアン(信託管理会社)としてAlpacaを利用している。Alpacaは、米国株式市場向けに規制対応済みのインフラ企業であり、現在Ondo Finance、Dinari、xStocksなど他の主要なトークン化関連プレイヤーも、同社の基盤技術を活用している。

具体的には、Binanceは「証券会社への入口」としての路線を採用しており、米国株式事業の注文受付は紹介ブローカー(IB)であるNest Tradingが担当し、バックエンドの執行・清算・カストディーはAlpacaが担っている。

一方、Bitgetは「トークン化」路線を採用しており、ユーザーはrTokenを保有するが、注文はRealityのチェーン上カウンターを通じて米国株式市場と直接連結され、裏付けとなる実物株式はAlpacaがカストディーする。そしてrTokenは、裏付け株式と1:1で紐づけられたチェーン上証憑である。つまり、rTokenの価格や奥行き(Depth)はプラットフォーム内部でマッチングされるものではなく、実際の米国株式市場の流動性と直結している。

ただし、rTokenはユーザーが従来型証券会社の口座で直接保有する株式とは異なる。では、このトークン化証憑の安全性はどこから担保されるのか?Bitgetの公式回答によれば、ライセンス取得済みブローカーによるカストディー、資産の独立隔離、およびリアルタイムの準備金証明の3重構造で安全性を確保しているという。

CRS(共同申告標準)に関しては、BitgetのrTokenは現時点では従来型証券会社口座レベルでのCRS適用対象外である。一方、Binanceのアプローチは証券会社に近いため、今後の規制動向次第では影響を受ける可能性がある。

まとめると、両者はいずれも「本当に米国株式資産なのか?」という根本的な信頼性の問題を解決しており、Binanceは証券会社への入口としての機能に特化しているのに対し、Bitgetは実物資産をチェーン上エコシステムへとトークン化することで、チェーン上の属性と資金効率を重視している。

2.資産に付随する権利:価格変動以外に何が得られるか?

ユーザーにとって、米国株式を買うということは単に価格の上下を賭ける行為ではなく、配当、配当税、株式分割・併合、買収、上場廃止、株主総会での議決権など、多岐にわたる経済的権利や企業行動への参加を意味する。実物株式に近ければ近いほど、こうした細部の取り扱いは曖昧にしてはならない。

公開情報によれば、BinanceとBitgetの今回のソリューションでは、ユーザーが単に「米国株式の価格記号」を取引するにとどまらず、実物米国株式に準拠した基本的な経済的権利をすべて補完するよう設計されている。

配当、配当税、株式分割・併合などの企業行動は、いずれもAlpacaのような基盤となる証券会社インフラに依存して処理される。したがって、こうした基本的な権利については、両者のアプローチはほぼ同一であり、裏付けとなる米国株式で配当や企業行動が発生した場合には、プラットフォーム側がユーザー口座に即時に反映させる必要がある。

違いは、その反映の方法にある。Binanceでは、米国株式口座内でそのまま反映されるのに対し、BitgetではReality/rTokenを介してトークン側にマッピングされ、株式配当はトークン形式で1:1でリアルタイムに口座へ送金され、現金配当は自動的にUSDTに換算されて口座へ入金される。

議決権についても、大きな差異は存在しない。証券会社入口型であれ、rToken型であれ、非米国居住者・小口保有・プラットフォームによる代行保有構造の下では、ユーザーが上場企業の株主として直接議決権を行使することは通常不可能であり、議決権も本製品の主な販売ポイントではない。

Bitgetがトークン化方式を採用したメリットは、証券会社直結型で実現可能な株式権利のすべてをBitgetでも実現できるだけでなく、それらの権利をCEXに持ち込んだ後に、より効率的に流通可能な資産へと進化させている点にある。

3.取引体験と資金効率

次に、全体的な取引体験および資産の効率性について見ていく。

取扱銘柄数では、Binanceの方が幅広くカバーしている。一方、Bitgetは主要銘柄に絞って展開し、今後500銘柄(米国株式市場の取引量の約98%を占める)を順次上場予定で、選定の厳しさと流動性の網羅性を重視している。

取引時間帯については、Binanceは従来型米国株式市場のスケジュールにほぼ準拠しているのに対し、Bitgetはトークン化によって24時間365日(7×24)の取引を実現しており、暗号資産ユーザーの習慣に合致している。

ここで疑問になるのは、「米国株式市場が閉じている時間帯の流動性はどこから供給されるのか?」という点だ。BitgetのCEOはTwitter上で、第三者のマーケットメイカーが在庫を持つことで買い・売り需要に対応していると説明している。つまり、米国株式市場の営業時間外における流動性は無限ではなく、週末や極端な市況下では片側の注文(買いまたは売り)が集中することで価格が押し上げられ、月曜の市場オープン時に大きな価格変動が発生する可能性がある。

手数料面では、Bitgetのほうが現時点でやや低く設定されている。両社ともゼロコミッションだが、Bitgetにはプラットフォーム手数料があり、基本レートは0.1%であるが、8月31日までは0.05%、さらにBGBを用いると最低0.04%まで引き下げられるため、ハイフリーケンシー取引者にとってはより有利である。

取引時のスリッページ(価格劣化)については、BinanceはUSDCなどで決済するため、ユーザーがUSDTを保有している場合は別途両替が必要になるが、BitgetはUSDTを直接使用できるため、取引パスがより短く、効率的である。

エコシステムとの統合度合いの差異が最も顕著である。Binanceの今回の米国株式商品は、自社エコシステムとの深層連携がなされていないのに対し、BitgetのrTokenは統一アカウント体系に組み込まれており、先物取引の証拠金や担保貸付などに活用可能で、資金効率を高めることができる。すでにNVIDIA、Micronなど15銘柄のトークン化株式が先物取引の証拠金として利用可能となっている。

最後に、両アプローチの長所・短所をまとめておく。

Binanceの証券会社直結型の最大の強みは、ユーザーが従来型の米国株式取引に最も近い体験を得られることにある。裏付けは実物米国株式であり、流動性も実物市場から供給され、取扱銘柄数も豊富であるため、暗号資産取引経験のないユーザーにとっても信頼感が強い。ただ、反面、やや簡素化された設計であるため、ユーザーの資金効率を十分に引き出すことができていないという課題もある。

Bitgetのトークン化型の強みは、証券会社直結型の核となる利点(流動性・配当)を維持しつつ、さらに資金効率を高め、24時間365日の取引を可能にし、トークン化された株式資産を証拠金やその他取引シナリオに活用できる点、そして手数料も低い点にある。ただし、慎重派のユーザーにとっては、実物株式を直接保有する方が安心感があると感じる場合もあるだろう。しかし、Bitgetが提供するこのようなトークン化米国株式の体験が今後ますます洗練されていけば、ユーザーの懸念も徐々に薄れていくと予想される。

三、暗号資産取引所は、従来型証券会社のシェアを奪えるのか?

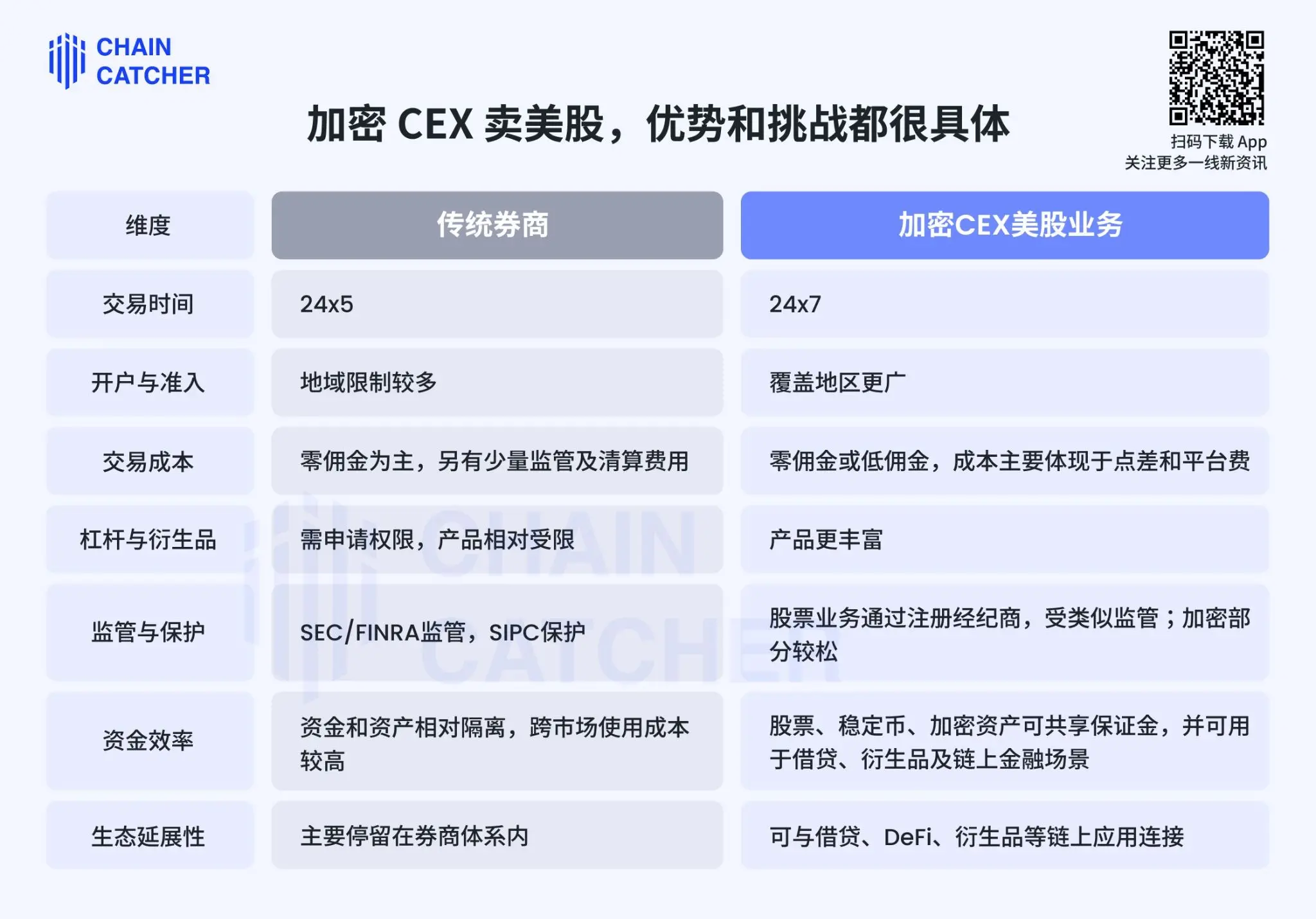

米国株式取引は、暗号資産CEX同士の競争ではなく、長期的には従来型証券会社との競争である。

1.暗号資産CEXによる米国株式取引:明確な強みと課題

いくつかのキーポイントから見ると、暗号資産CEXは従来型証券会社に対して以下のような明確な強みを持っている。まず取引時間帯において、暗号資産CEXはトークン化によって24時間365日取引を実現でき、投資家のニーズにより合致している。また、口座開設および利用資格については、従来型証券会社は地理的制限が多く、対応範囲が狭いのに対し、暗号資産CEXはグローバルなカバレッジを誇る。

しかし、最も核心的な強みは、資金効率とエコシステムの拡張性にある。従来型証券会社の口座では、株式資金は他の資産と比較的隔離されており、クロスマーケットでの利用コストが高くなる。これに対し、暗号資産CEXでは、株式・ステーブルコイン・暗号資産が証拠金を共有でき、貸付・デリバティブ取引・チェーン上ファイナンスなど、多様な金融シーンで活用可能である。だからこそBitgetは、米国株式をチェーン上に移行させ、24時間365日取引可能・担保可能・再利用可能な資産へと変革することを戦略の中心に据えており、これは現時点で従来型証券会社と最も明確に差別化できるコア・コンピテンシーである。

もちろん、課題も明確である。実物株式市場に近づけば近づくほど、ユーザーがCEXに対して求める水準は、伝統的な金融商品に近づく。プラットフォームは、裏付けとなる株式の実在性・カストディーの透明性・準備金の可視性を示すとともに、配当・株式分割・税務処理・流動性など、細部にわたる課題を適切に処理しなければならない。とりわけトークン化製品の場合、取引時間外や極端な市況下において価格が安定しているか、流動性が十分に確保されているか——こうした点が、ユーザーの信頼を左右する決定的要因となる。

2.最終的な帰結は「どちらかがどちらかを代替する」ではなく、「双方がパノラマ型取引所へと進化する」こと

現時点では、より大きなトレンドとして、伝統的金融と暗号資産金融が互いに向かい合っていることが見られる。

一方では、暗号資産CEXはもはや単なる暗号資産間取引に満足していない。Binanceはすでに証券会社と直結した米国株式取引を開始しており、Bitgetは「Universal Exchange(UEX:パノラマ型取引所)」という明確な戦略を掲げ、株式・金・外国為替・暗号資産を同一口座に集約することを目指している。他方では、従来型プラットフォームもトークン化を受け入れ始めている。Robinhoodなどの証券会社はすでに株式トークンを提供しており、NYSEも24時間365日のトークン化株式取引を推進中である。

これは、米国株式のトークン化が単なる製品競争ではなく、金融口座の形態そのものが変化していることを示している。将来、証券会社口座・暗号資産口座・銀行口座の境界線は、ますます曖昧になっていくだろう。

短期的には、CEXが従来型証券会社のシェアを奪えるかどうかは、製品体験と規制の許容範囲にかかっている。長期的には、真の競争は、どちらがより効率的なマルチアセット金融プラットフォームへと先に進化できるかという点にある。

この点こそが、暗号資産CEXの米国株式戦略が最も注目に値する部分であり、BitgetのCEOであるGracy Chen氏が述べている通り、「単に取引カテゴリーを一つ追加する」ことではなく、ブロックチェーン技術を用いて伝統的資産を暗号資産エコシステムに統合し、暗号資産CEXがより広域な金融プラットフォームへと成長し、グローバルなメインストリーム資産の価格形成権を従来の金融機関と競う時代が始まろうとしているのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News