暗号資産取引所がウォール街資産への新たなルートに、トークン化株式取引が記録を更新

TechFlow厳選深潮セレクト

暗号資産取引所がウォール街資産への新たなルートに、トークン化株式取引が記録を更新

資金は足で投票しており、伝統的な証券会社口座ではなく、24 時間取引可能で分割取引可能なトークン化株式を選択している。

著者:CryptoSlate

翻訳:TechFlow

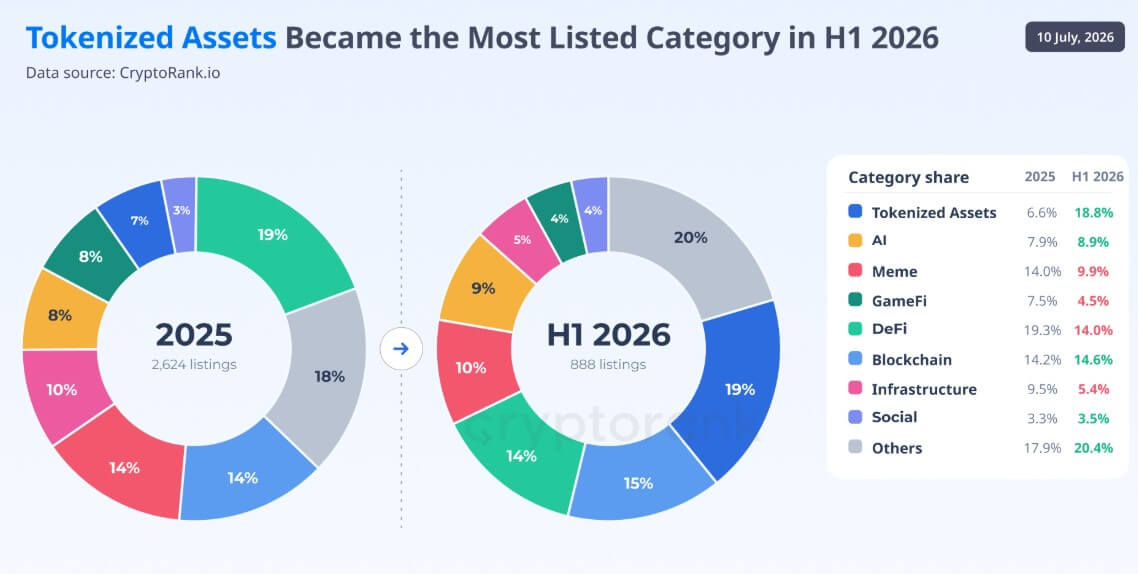

TechFlow ガイド:暗号資産取引所は、ミームコインの集散地からウォール街製品の流通プラットフォームへと変貌している。2026 年上半期、トークン化資産が取引所の新規上場コインで最大のカテゴリとなり、割合は 20% に近づいた。一方、2025 年この数値は 7% 未満だった。背景には、米国株の個人投資家による純買いがパンデミック以降の新低値を記録したことがある。一方、グローバルな RWA 無期限契約の取引高は 6 月に 3,110 億ドルの新高値へ急騰した。資金は足で投票しており、伝統的な証券会社口座ではなく、24 時間停止せず断片化取引可能なトークン化株式を選択している。

トークン化資産は 2026 年上半期、主要な中央集権型取引所において新規上場が最も多いカテゴリとなった。CryptoRank のデータによると、新規上場コイン 5 個ほぼ 1 個がトークン化資産だ。このカテゴリの 2025 年の割合は 7% 未満だった。

この拡大は主に、xStocks、bStocks、Ondo トークン化市場などのプラットフォームが発行するトークン化株式によって牽引された。

それらの台頭は取引所戦略の急転換を象徴している。過去数年間、ミームコイン、ゲームトークン、その他の暗号資産ネイティブ資産が上場パイプラインを支配していた。

この転換は、米国個人投資家の米国株取引への参加が冷める中で起こった。過去 1 ヶ月、米国個人投資家の株式純買いは 130 億ドルであり、2020 年パンデミック初期以来の最低水準だ。金融分析会社 VandaTrack のデータによる。

純買いは 2026 年初水準より 180 億ドル減少し、降幅 58%。個別株買いは 71% 減少し 32 億ドルとなった。

米国データは異なる市場と投資家グループをカバーしており、グローバルなトークン化資産データとは異なる。しかし暗号資産取引所は確かに、連続取引、断片化アクセス、伝統的な証券会社インフラ以外のエクスポージャーを求めるユーザーのために、株式連動製品を拡充している。

トークン化株式取引はすでにスケールしている

デリバティブ活動の急速な成長は、取引所がウォール街連動製品を拡充するより明確な理由を与えた。

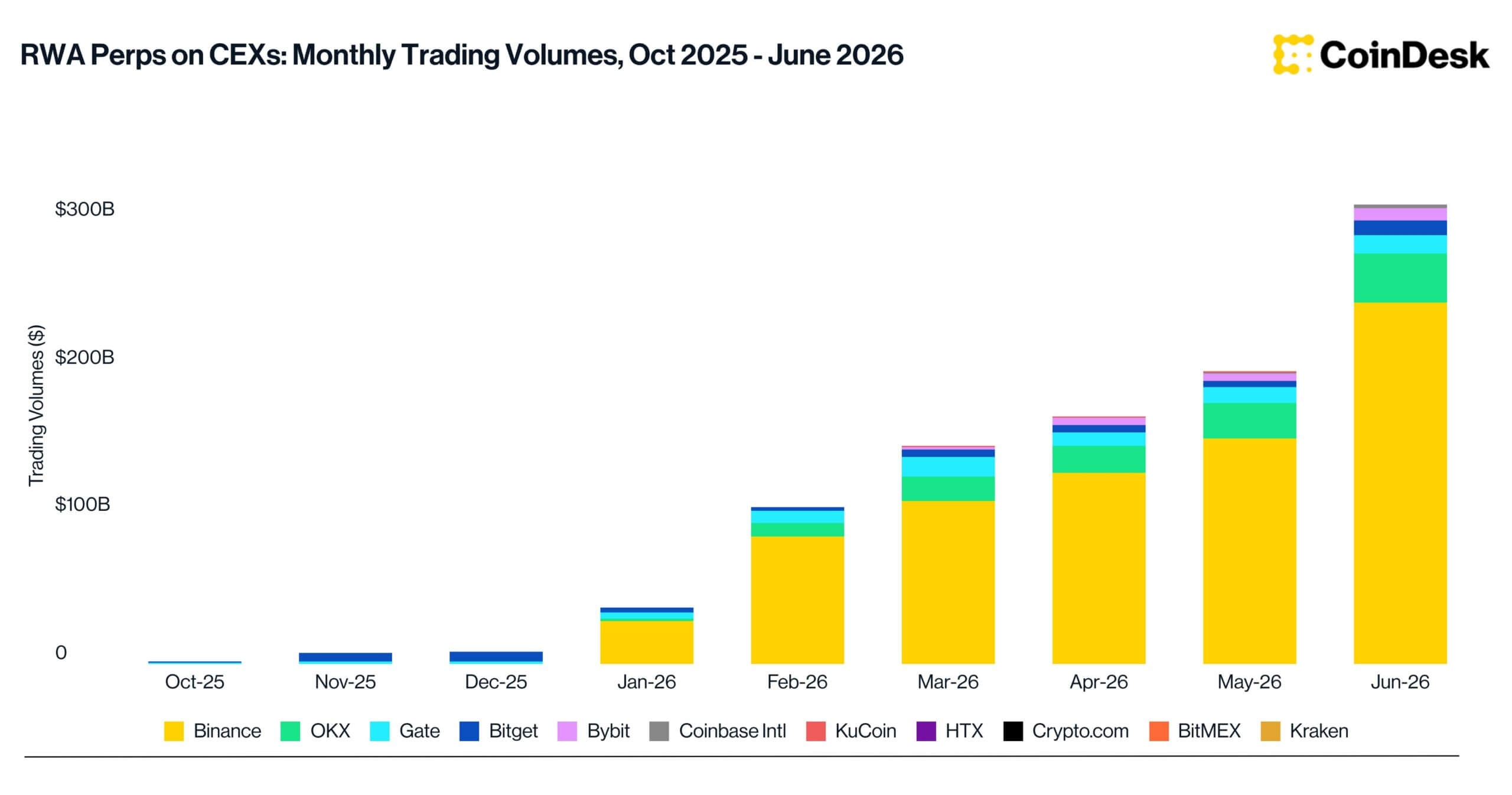

中央集権型暗号資産取引所上の現実世界資産無期限契約取引高は 6 月、57% 上昇し記録的な 3,110 億ドルとなった。CoinDesk 取引所データによる。Binance が 2,450 億ドルを占め、市場シェア 78.6%。

このカテゴリは 2025 年末にはほとんど活動がなかったが、2026 年上半期に急拡大した。

SpaceX の IPO は、暗号資産ベースの伝統的金融ツールへのエクスポージャー需要を加速させた。特に伝統的な証券会社と株式市場インフラの制限以外のアクセスを求めるトレーダーにおいて。

無期限契約はユーザーが基礎証券を保有せず、満期日なしで資産価格を投機することを許可する。それらは暗号資産取引所で最も活発な製品の 1 つとなり、レバレッジと 24 時間取引が取引高と変動性を同時に拡大する。

同時に、成長はデリバティブに限定されない。

RWA.xyz データによると、トークン化株式市場規模は過去 1 年で 470% 超成長し約 18.7 億ドルとなった。これらの資産の月間送金量も 84 億ドルへ上昇し、トークン化株式が上場パイプライン以外の活動を引きつけていることを示唆している。

Kraken は今年 2 月、xStocks 総取引高が 250 億ドルを超えたと発表した。この数値は中央集権型および分散型取引所での取引、およびミントと償還を含み、そのうちオンチェーン活動は 35 億ドル超だ。

これらの数値は、上場成長と同時に、トークン化株式と伝統的資産連動デリバティブの両方に測定可能な活動があることを示している。

取引所上場数減少、ウォール街資産が暗号資産の旧寵を代替

トークン化資産の台頭は、取引所上場の全体の鈍化、および前の暗号資産サイクルを定義した投機的セクターからの撤退を伴っている。

Cryptorank によると、主要中央集権型取引所の 2026 年第 2 四半期上場は 351 個、2023 年第 3 四半期以来の最低四半期データ。新規上場は 2 四半期連続減少、これは 2024 年初以来 2 度目の上場数より下場数が多い時期となる。

鈍化は 2025 年の記録達成後に起こった。当時上場活動はビットコインの歴史的高値と共にピークに達した。取引所は失われた取引量を別の暗号資産ネイティブプロジェクトの波で代替せず、伝統的金融資産のトークン化バージョンへ転換した。

トークン化資産は 2026 年上半期最大の上新カテゴリとなった。一方 2025 年は新規上場中の割合 7% 未満だった。第 2 四半期のみで取引所は 42 個のトークン化資産を追加し、ブロックチェーンインフラと分散型金融に次ぐ規模だ。

同時に、前の強気相場を主導したカテゴリはモメンタムを失い続けている。

ミームコイン上場は 6 四半期連続減少。取引所は 2024 年第 4 四半期に 196 個のミームコインを追加したが、この数値は 2026 年第 2 四半期に 41 個へ減少し、79% 減となった。これは 2023 年第 3 四半期以来の最低四半期データだ。

GameFi はより激しく縮小した。新規ゲームトークン上場は 2024 年第 2 四半期ピークから 84% 減少し、2026 年第 2 四半期は僅か 15 個となった。

同時に、CryptoRank のより広義のトークン化資産カテゴリ(株式、商品、その他 RWA を含む)は、前のサイクルの多くの主導ナラティブより強い持続性を示している。

背景として、2025 年上場トークンの約 7% は 2026 年中に下場済みであり、これは全カテゴリに跨る。NFT プロジェクトは最高の下場率 19% を記録し、次いで GameFi が 14%、ミームコインが 11% だ。

CryptoRank トークン化資産カテゴリで 2025 年上場の 172 個の資産は、2026 年中までに一つも下場されていない。

この低い下場率は、トークン化資産がこれまでのところ取引所で NFT、GameFi、ミームコイン等のカテゴリより持続的であることを示している。また、取引所が成熟金融市場連動製品をより長寿の上場カテゴリと見なしているという見解を支持するものだ。

暗号プラットフォームが伝統的な証券会社領域へ進出

米国純株式買いの弱含みとグローバルなトークン化株式活動上昇の間の乖離は、伝統的市場アクセスがより断片化していることを示唆している。

暗号資産取引所は単一プラットフォームで現物取引、レバレッジデリバティブ、トークン化資産、ステーブルコイン決済を組み合わせることができる。この構造によりユーザーは暗号資産と伝統市場エクスポージャー間を切り替えることができ、資金を別の証券口座へ移す必要がない。

トークン化製品は連続取引も可能であり、また一部の国際投資家が入手困難な資産の断片化アクセスを提供する。

これらの優位性は法的および構造的差異を伴う。

トークン化株式は基礎株式により支援される債権、価格を追跡する合成ツール、または他の契約取り決めを表す可能性がある。投資家は直接株式保有に関連する議決権、カストディ権、または株主権利を得ない可能性がある。

無期限契約は価格エクスポージャーを提供するが所有権は提供せず、トレーダーをレバレッジ、資金調達レート、清算リスクに直面させる可能性がある。

規制制限も複数の司法管轄区域での可用性を制限している。多くのトークン化株式製品は米国居住者に利用不可であり、米国上場企業株式を追跡するものであっても同様だ。

しかし上場と取引高データは確かに、中央集権型取引所が役割を拡大していることを示している。前の 2 つの市場サイクルで新規暗号資産ネイティブトークンの配布を競ったプラットフォームは、ますます株式、商品、その他成熟市場連動金融製品の配布を競っている。

次の主要な取引所上場サイクルは、数千種類の新幣発行に依存するのではなく、無休の取引場所で既存金融資産連動製品を上場することに依存する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News