スタンフォード大学のVC講座の要点:すべての創業者が理解すべきベンチャーキャピタルの基礎知識

TechFlow厳選深潮セレクト

スタンフォード大学のVC講座の要点:すべての創業者が理解すべきベンチャーキャピタルの基礎知識

創業者は、清算優先権で最も損失を被りやすい。

著者:イリヤ・ストレブレーエフ

編訳:TechFlow

TechFlow解説:本稿は、スタンフォード大学経営大学院(Stanford GSB)のベンチャーキャピタル(VC)講義の初回公開講義である。著者はこの講義を長年にわたり担当しており、受講生1300人以上の中から約500人が起業し、約600人がVCおよびより広範なプライベート・エクイティ業界へと進んでいる。

著者は、自らの知識と経験を広く共有しようと決意し、まず最も基礎的でありながらも、最も陥りやすい「キャッシュフロー条項」から解説を開始する——すなわち、コンバーティブル・プリファード・ストック(転換優先株式)、清算優先権、転換権など。これらの条項は、最終的な出口(エグジット)時に創業者が実際に手にする金額を決定づけるものである。

資金調達を検討中、あるいはすでに交渉に入っている創業者にとって、これは必読の基礎資料である。

全文は以下の通り:

本稿では、キャッシュフロー条項の仕組み、清算優先権が収益に与える影響、および転換優先株式が投資家にどのような優位性をもたらすかについて解説する。

これらは、起業家が理解しておくべき基礎知識である。

ご挨拶と私の動機

私は長年にわたり、スタンフォード大学経営大学院でベンチャーキャピタルに関する講義を担当している。これまでに、1300人を超える学生がこの講義を受講し、そのうち約500人が後に起業し、約600人がVCおよびより広範なプライベート・エクイティ業界で投資家として活動している。私は多くの卒業生と連絡を取り続けており、彼らから頻繁にメールやメッセージを受け取る。「今、資金調達やタームシート(条項一覧表)の交渉をしているのですが、また先生の講義資料やスライドを引っ張り出してきました!」という声も少なくない。

私は、VCおよび起業の世界を広く一般に啓発したいと考えてきた。なぜなら、この分野はしばしば神秘化され、広範にわたって誤解されているからだ。それが、私がLinkedIn上でほぼ毎日VCに関する研究成果を発信し始めた理由でもある。しかし、概念が積み重なっていくような複雑かつ挑戦的な講義の詳細を伝えるには、異なるメディアが必要となる。そこで、私はここに来たのだ。

各記事を読み終えた後には、投資家がいかにして意思決定を行うか、起業家と投資家がキャッシュフローの配分およびコーポレート・ガバナンスについてどのように交渉するか、そして起業の現場で日常的に用いられる無数のその他の事項について、相当に深い理解を得られるようになるだろう。

最初の数回の記事では、核心に直撃し、第一ラウンドのVC資金調達におけるキャッシュフロー条項を中心に解説していく。キャッシュフロー条項とは、要するに「ケーキを分けるときに誰が何を手にするか」を定めるルールである。VC資金調達で最も一般的に用いられる金融証券である「転換優先株式」を紹介する。起業家と投資家の収益配分を決定づける主要な契約条項をすべてカバーする。第一ラウンドのVC資金調達を網羅した後は、その後のラウンドについても解説していく。それらを終えた後に初めて、SAFE(Simple Agreement for Future Equity)やコンバーティブル・ノート(転換社債)といった、VC前段階の証券について取り上げる。多くの学生が、「なぜ最初にSAFEから始めないのですか? 実際、多くの起業家が最初に発行するのはSAFEですよね」と尋ねる。しかし、SAFEの本質的特徴は、将来の起業会社が発行する証券へと転換することにある。その「将来の証券」を理解しないままでは、SAFEを真正に理解することは困難である。キャッシュフロー条項を網羅した後は、支配権・コーポレート・ガバナンスおよび起業企業における利益相反について論じる。これらは極めて重要な議論のトピックである。私が学生たちに何度も繰り返し伝えているのは、「あなたは起業企業の支配権を一度しか失うことはできません。一度失ってしまえば、永遠に失うのです」である。

典型的なケーススタディ

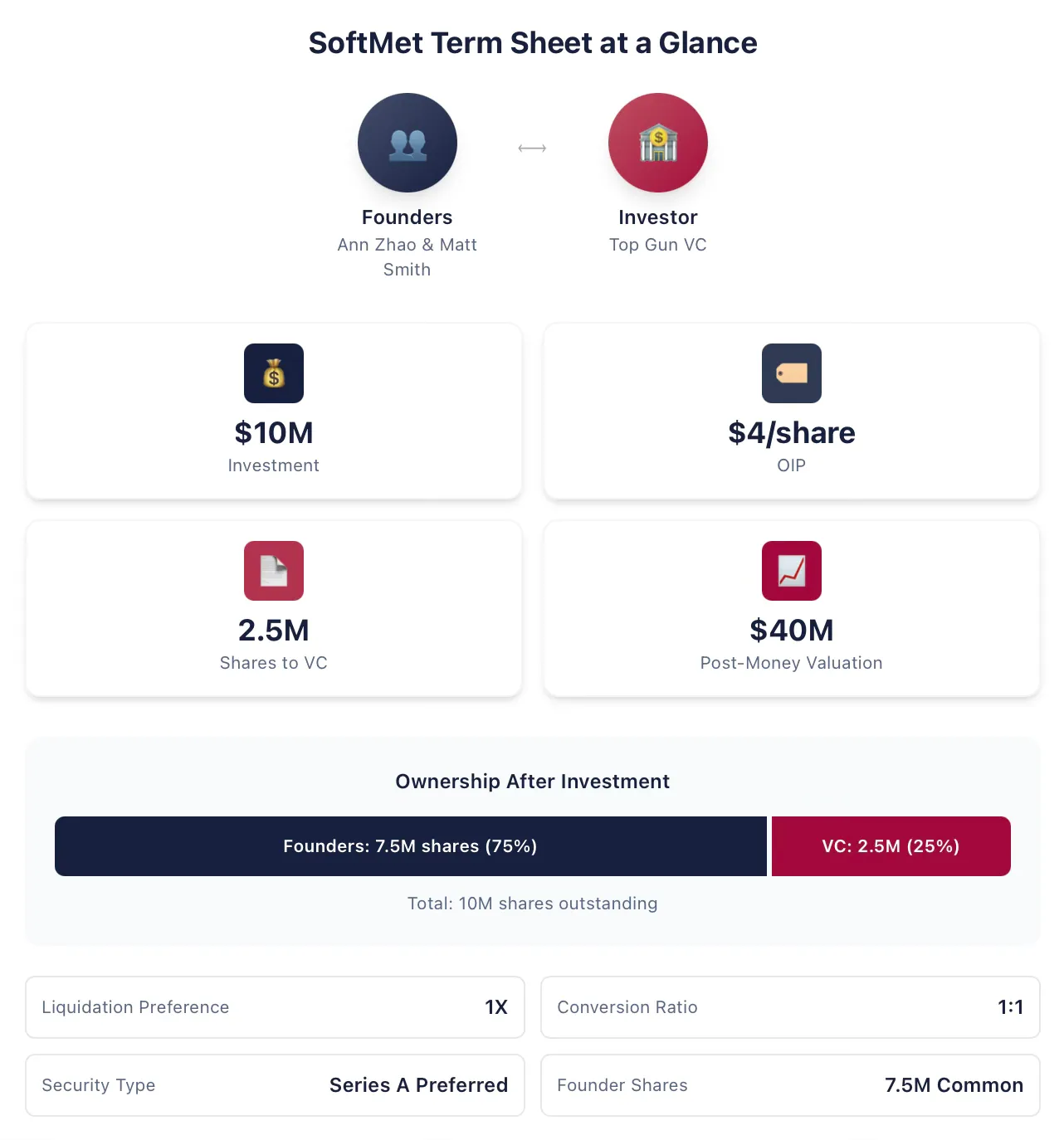

キャッシュフローのテーマを解説するにあたり、私は一貫して同じ典型的なケーススタディを用い、内容の展開に応じてこれを修正・拡張していく。アン・チャオ氏とマット・スミス氏は、テクノロジー系スタートアップ「SoftMet」の共同創業者である。資金調達プロセスにおいて、彼らはトップクラスのベンチャーキャピタル「Top Gun」のパートナーであるロブ・アーノット氏と出会う。ロブ氏はその後、アン氏とマット氏をTop Gunの全パートナーの前で事業アイデアをプレゼンテーションするよう招待する。1週間後、創業者たちはTop Gunからタームシート(条項一覧表)を受け取る。そのタームシートは以下を提案している:

・Top GunがSoftMetに1,000万ドルを投資する。

・Top GunはSoftMetのAシリーズ優先株式(Aラウンド優先株式)を取得し、その発行価格(オリジナル・イシューアンプル/OIP)は1株あたり4ドルである。

・Aシリーズ優先株式には1倍の清算優先権が付与される。

・1株のAシリーズ優先株式は、1株のSoftMet普通株式へと転換可能である。

・Aシリーズ優先株式には、さまざまな追加条項および条件が付随する。

・創業者は750万株の普通株式を保有している。

・企業のポストマネー評価額(投後評価額)は4,000万ドルである。

アン氏とマット氏は、このタームシートが意味するところを理解しなければならない:Aシリーズ優先株式とは何か? ポストマネー評価額とは何か? 清算優先権とは何か? 転換とは何か? この提案において、特に注目すべき特性は何か? すべての条項の中で、財務的に重要な意味合いを持つものはどれか? 再交渉を希望する条項はどれか? 創業者にとってよりフレンドリーな条項はどれか?

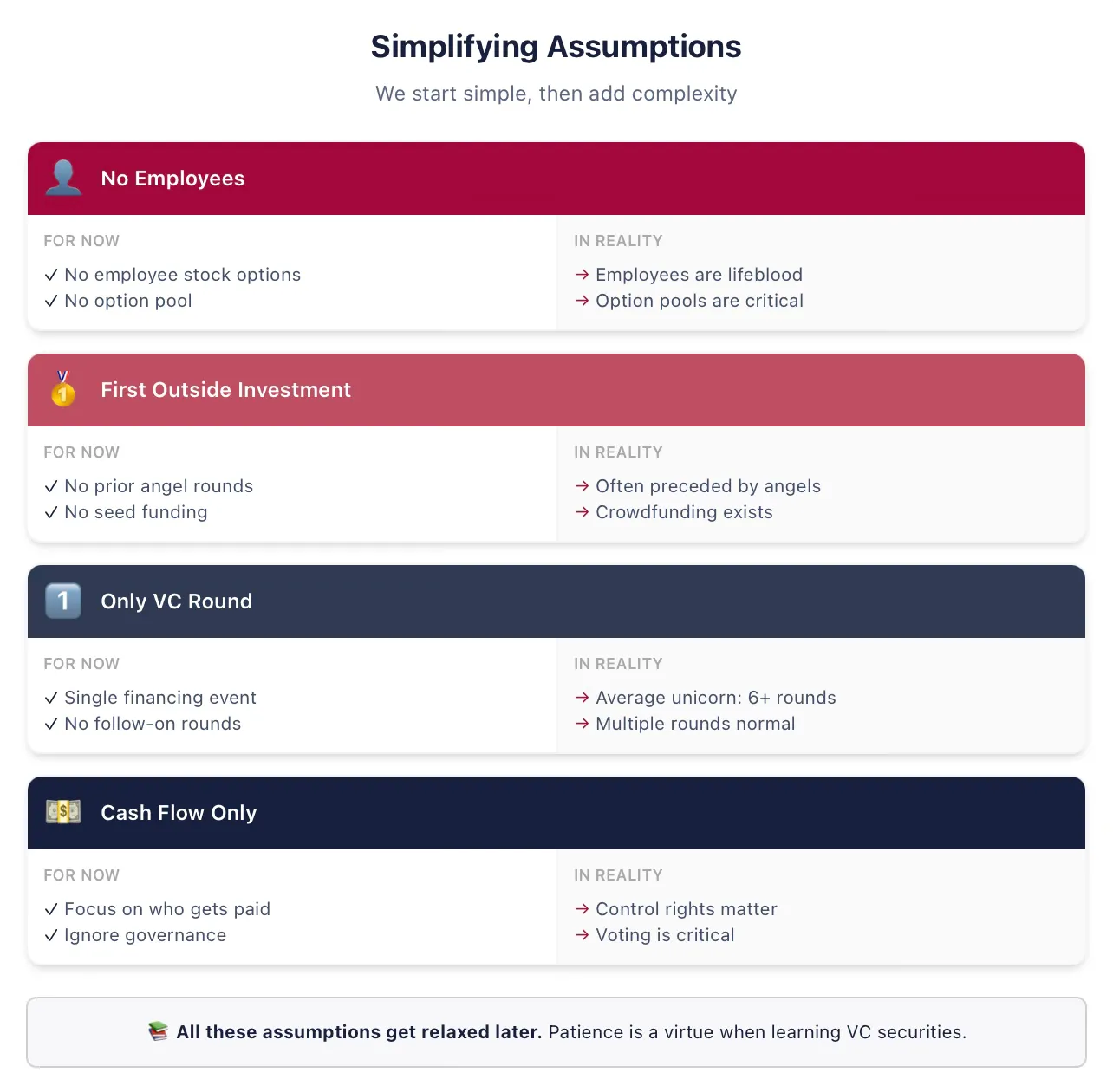

すべての概念を導入するために、いくつかの単純化された仮定を置く

明確さを保つため、まずはいくつかの単純化された仮定から始める。これらの仮定は、以降の講義で徐々に緩和していくので、ぜひ今後の更新にもご注目いただきたい! 「この象牙の塔の教授は、起業家が『株式を保有する』のではなく『付与(ヴァスティング)』されるということを知らないだろう」と思って離れないでほしい。私はそれを承知しているし、適切なタイミングで、これらすべてに戻ってくるつもりだ。

以下は、第一ラウンドのVC資金調達に関する私の初期講義で一貫して用いる仮定である(もし以下の用語に見覚えがない場合は、まさに今、それらを単純化しようとしているのだ):

・仮定:SoftMetは従業員を雇用しない。この仮定は、SoftMetが現金または株式によって従業員を報酬付けしないことを意味し、また創業者を純粋な所有者として扱い、従業員として扱わないことを意味する。付与期間(ヴァスティング・スケジュール)および創業者の雇用条項については、以降で論じる。

・仮定:Top GunはSoftMetの最初の外部投資家である。実際には、ほとんどのVCラウンドの前に、異なる証券を用いたアングル投資やシード投資が行われている。

・仮定:この資金調達が、SoftMetがプライベートなVC支援企業として調達する唯一の投資となる。実際には、私の研究によれば、米国における平均的なユニコーン企業は6回以上のVCラウンドを経ている。この仮定も、当然、すぐに緩和される。

・仮定:キャッシュフロー条項のみが重要である。タームシートには、支配権・議決権・取締役会の席次など、コーポレート・ガバナンスに関する条項も含まれるが、これらは以降で扱う。

投資家は金融証券を対価に投資収益を得る

Top Gunの1,000万ドル投資は、現金と証券との交換によるベンチャーキャピタル・ラウンドである。Top Gunが提案する1,000万ドルの投資額は、「投資金額」と呼ばれる。

この投資に対する対価として、Top GunはSoftMetの一部所有権を付与する証券を取得する。具体的には、本ラウンドの一環として、一定数の新規証券——Aシリーズ優先株式——が発行され、Top Gunに交付される。しかし、Top Gunは一体何株を取得するのか? Top Gunの投資後の持株比率はどのように算出されるのか? 将来的な収益は、創業者とVC投資家の間でどのように分配されるのか?

タームシートは、さまざまな状況下で「誰が何を手にするか」を示すことにより、こうした問いへの答えの手がかりを提供する。Top Gunが取得する株式数は、投資金額およびAシリーズ優先株式のオリジナル・イシューアンプル(OIP)によって決定される。OIPとは、投資家が証券を発行時に1株あたりに支払う価格であり、通常はOIPと略されるが、オリジナル・パーシャル・プライス(OPP)とも呼ばれる。

注意:OIPは「額面金額(パラ・バリュー)」とは異なる。株式の額面金額とは、定款に規定される株式の価値であり、設立登録時に任意に設定されるもので、企業の実際の評価額とはほとんど関係がなく、実質的な経済的意味を持たない。一般的な額面金額は0.001ドルまたは0.0001ドルであり、「無額面(ノンパラ)」とする場合もある。

OIPを用いて、Top Gunが取得する株式数を算出できる。投資金額は1,000万ドル、OIPは4ドルであるから、Top Gunが取得する株式数は以下の商となる:

よって、Top Gunは1,000万ドルの現金をSoftMetに投資し、250万株のAシリーズ優先株式を取得する。より一般化すると、OIP・投資金額・本ラウンド投資家が取得する株式数の間には、以下の関係が成り立つ:

この3つの量のうち、任意の2つが分かれば、残りの1つを決定できる。現実のタームシートは、提案される投資の記述方法に大きな差異があるが、常に与えられた情報からこの3つの量を逆算できるはずである。SoftMetのタームシートは投資金額とOIPを提示している。あるいは、投資金額と投資家が取得する株式数を提示している場合もある。

例1:オリジナル・イシューアンプル(OIP)

VCファンド「Great Innovation Partners」は、初期段階の企業「Fox Solutions, Inc.」に投資し、2,500万ドルの投資金額で200万株のシードラウンド優先株式を取得した。この証券のオリジナル・イシューアンプル(OIP)はいくらか?

オリジナル・イシューアンプル(OIP)は:

言い換えれば、Great Innovationは、シードラウンド優先株式1株あたり12.5ドルを支払ったことになる。

創業者は通常、普通株式を保有する

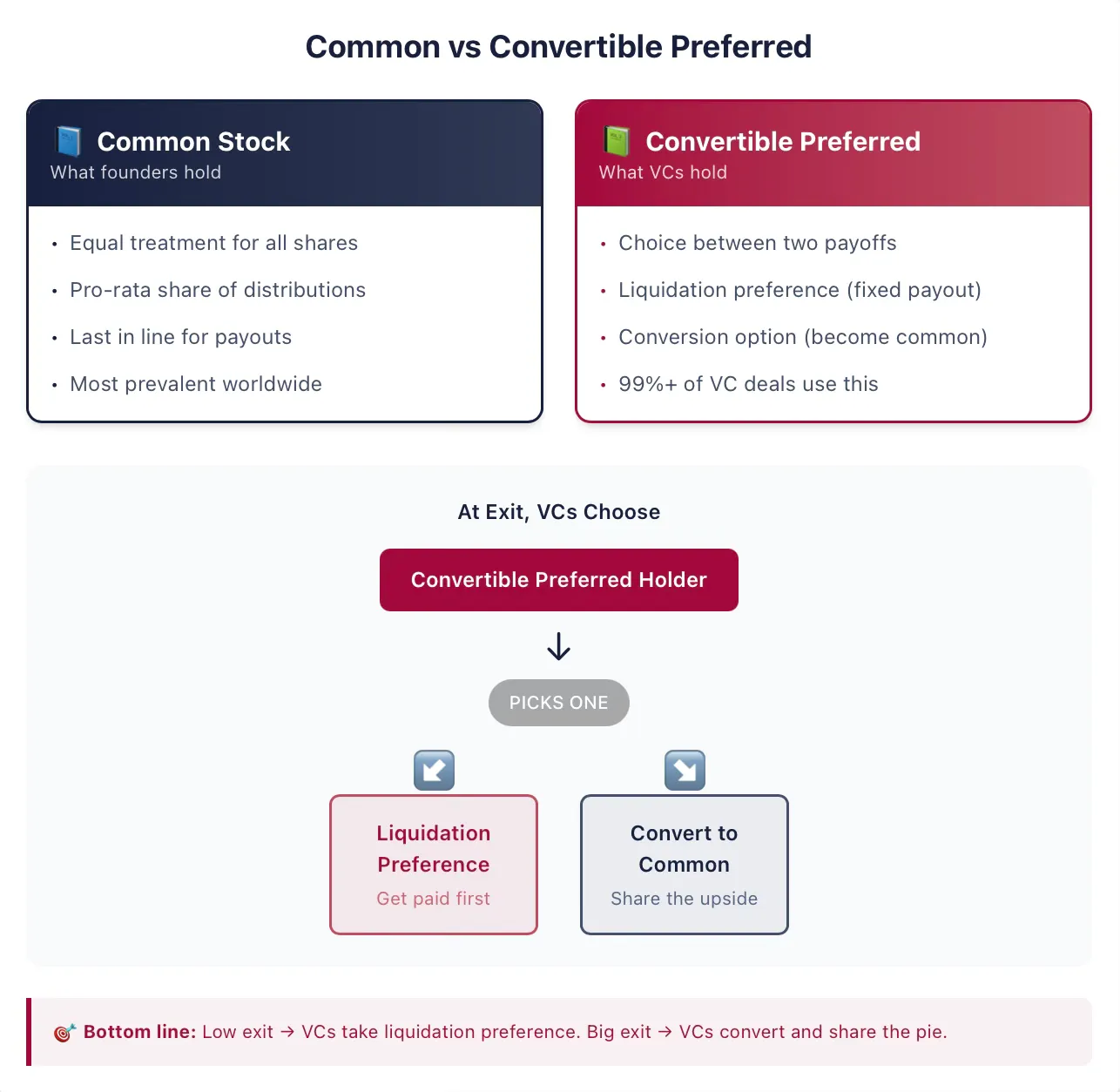

初期段階の企業の創業者は、通常、普通株式(コモン・ストック)を保有する。これは、世界中の上場企業および非上場企業において最も一般的な所有形態である。株式とは、企業の所有権の形態であり、その保有者(すなわち株主)に一定の権利を付与する。言い換えれば、株主は企業に対して請求権(クレーム)を持つ。エクイティ(equity)は、株式の請求権を説明する際によく用いられる別の用語であり、本稿では株式とエクイティを互換的に用いる。また、「株式」あるいは「エクイティ」という言葉は、企業のもう一つの代表的な請求権タイプである「債務(デット)」と、これらの証券を明確に区別する役割も果たす。

「普通株式」という名称に「普通」という語が付くのは、同一企業が他の種類の証券も発行している場合にのみ意味を持つ。もし普通株式が当該企業が発行する唯一の証券であれば、すべての株式は他と同様に扱われる——つまり、請求権はただ一種類だけ存在する! より一般的には、すべての普通株式は、他の普通株式とまったく同様に扱われる。

収益配分が行われる際には、1株の普通株式は、他のあらゆる普通株式とまったく同額の収益を受領する権利を持つ。したがって、収益はすべての発行済み普通株式の間で均等に分配される。しかし、他の保有者が別の種類の証券を保有している場合には、収益の分配は大きく異なる可能性がある。VC取引では、これがほぼ常である。

投資家は転換優先株式を保有する

Top Gunが取得するAシリーズ優先株式は、転換優先株式(コンバーティブル・プリファード・ストック)の一例である。転換優先株式は、米国における大多数のVC投資家が選択する証券である。この証券は、債務および普通株式の両方の特徴を併せ持つ。野心的な起業家や新進投資家にとって不幸なことに、この証券の構造は、直接的な債務および普通株式という2つの伝統的な金融証券と比較して、やや複雑である。幸運なことに、私たちは今から一緒にこれを習得していく。

本質的に、転換優先株式とは、保有者が2つの可能な収益オプションの間で選択できる金融証券である。保有者は、転換優先株式を他の証券(通常は普通株式)へと転換することができる(これは「オプショナル・コンバージョン(任意転換)」の特徴と呼ばれる)。あるいは、普通株式保有者が収益を受領する前に、一度限りの支払いを優先的に受け取ることもできる(これは「清算優先権(リキディーション・プリファレンス)」の特徴と呼ばれる)。このような権利は、多くの付随的条件を伴い、今後詳しく探求する多数の追加契約条項に依存する。しかし、その基本的な考え方は、この証券が投資家に対し、転換特徴と清算優先権特徴の間で選択する権利を付与することにある。

特に、株式市場および投資銀行の経験を持つ方にとっては非常に重要な点だが、伝統的な金融市場においても、企業が「優先株式(プリファード・ストック)」と呼ばれる証券を発行することがある。表面上は類似しているが、VC取引で発行される証券には、公開市場の優先株式とは明らかに異なる多数の特徴がある。公開市場の優先株式について既に知識をお持ちの方は——それは異なるものである。この部分を飛ばさないでほしい。

例2:上場企業が発行する優先株式

2018年、大手上場保険会社メットライフ(MetLife)は、新たな優先株式シリーズ「MET-E」を市場に2,800万株供給した。この種の優先株式は、債務証券に類似した機能を有し、投資家には永続的な固定配当が支払われる。MET-Eは投資家に対し5.63%の表面利率(クーポン・レート)を提供するが、議決権は一切付与されない(普通株式とは対照的である)。優先株式保有者は、企業の収益に対し、普通株式株主よりも優先的な請求権を持つ(ただし債権者よりは劣後する)。MET-Eのような優先株式には、通常、転換特徴はない。

VC契約では、この証券を単に「優先株式」と呼ぶことが多く、VC契約書またはタームシートで「優先株式」という語を見かけた場合には、それが実質的に「転換可能」であると安全に仮定してよい。私が数千件のVC契約書を分析した結果、99%以上に及ぶ「優先株式」は実際には転換可能であった。

契約書では、証券名称に「転換可能(コンバーティブル)」という語を省略することが多いが、代わりに他の修飾語が使われることがある。例えば、この証券はTop Gunの提案のように「Aシリーズ優先株式」と命名されることがある。

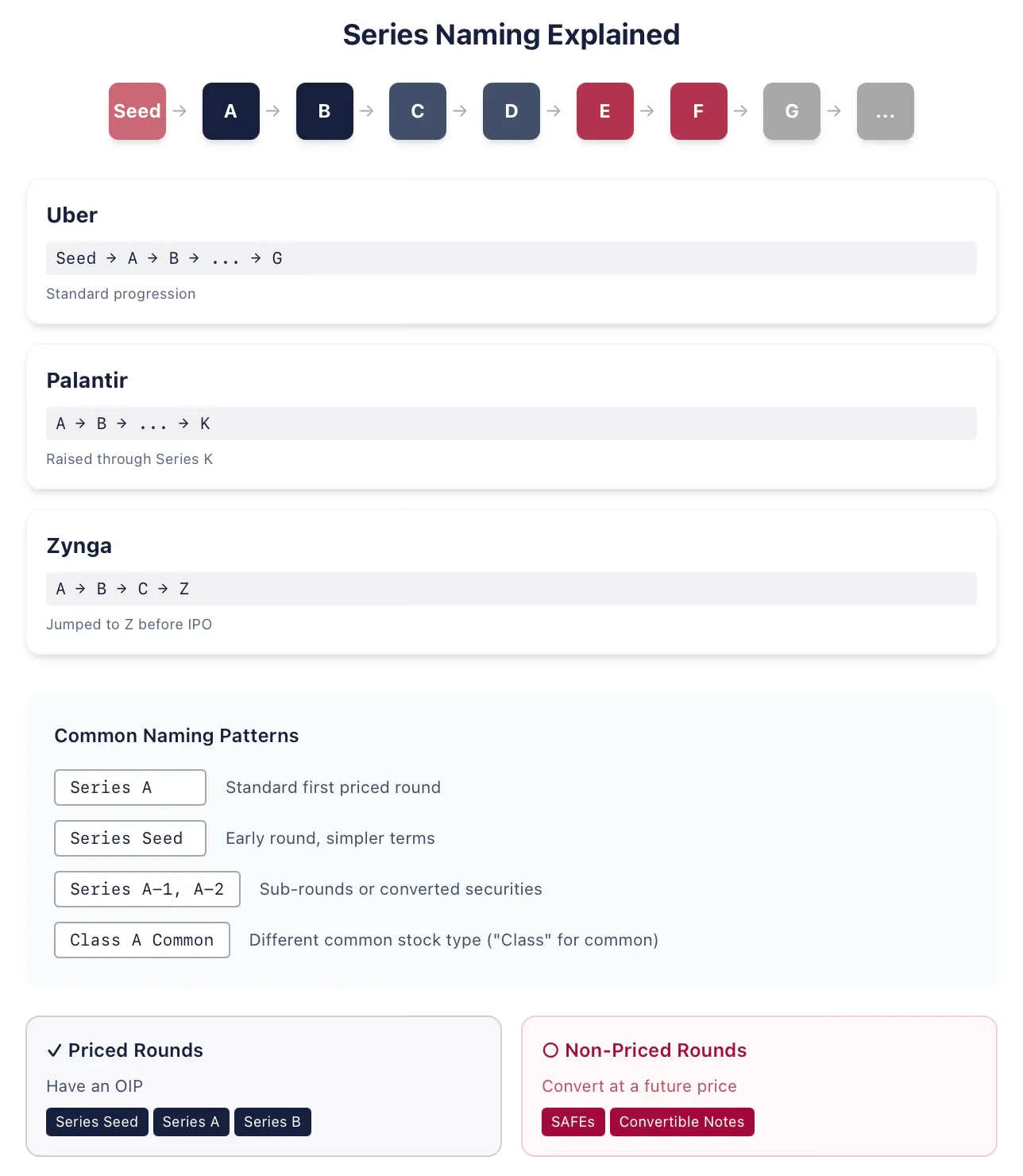

例3:シリーズのアルファベット表記

ライドシェア企業Uberは、プライベートなVC支援企業として活動していた期間中に、シードラウンド、Aシリーズ、Bシリーズ……と、Gシリーズに至るまで、順次優先株式を発行した。ビッグデータ分析企業Palantirは、2015年の資金調達ラウンドでKシリーズ優先株式を発行した(それ以前にAシリーズからJシリーズまでを発行済み)。宇宙関連企業SpaceXは、最終的に上場するまでに、すべてのアルファベットを尽くして各シリーズの優先株式を命名するだろう(この文章は2026年1月に執筆されたものである)。また、企業が再編を実施するなどの場合、アルファベット順ではない順序で証券を発行することもある。例えば、オンラインゲーム企業Zyngaは、Aシリーズ、Bシリーズ、Cシリーズの優先株式を発行した後、IPO直前にジャンプしてZシリーズ優先株式を発行した。

歴史的には、Aシリーズ優先株式は、第一ラウンドのVC資金調達で発行される証券の名称であった。過去15年ほどでは、第一種類の証券を「シードラウンド優先株式」と呼ぶことも多く(Uberの例のように)、これは通常、完全なAシリーズ優先株式よりも構造が単純であることを意味する。創業者および投資家は、この企業が非常に初期段階であるという情報を伝えるために、この名称を選択することもある。企業がさらに別の資金調達ラウンドを完了すると、通常、Aシリーズ優先株式が発行される。このため、「Aシリーズ」という名称が必ずしも第一ラウンドのVC資金調達を意味するとは限らない。

では、そもそも「第一ラウンドのVC資金調達」とは何か? これを判断する最良の方法は、「このラウンドが価格付けラウンド(プライシング・ラウンド)であるか?」と問うことである。すなわち、証券にOIPが設定されているかを確認すればよい。もし企業がSAFEまたはコンバーティブル・ノートを発行するならば、それは価格付けラウンドではないが、シードラウンド優先株式は価格付けラウンドである。(注意:一般的には、「非価格付けラウンドでは企業の評価額が一切設定されない」と聞かされるが、これは正しくない。この点については、適切なタイミングで詳しく説明する。)

VC投資家および起業企業に助言を提供する弁護士は、命名に関して非常に創造的であるため、他にもさまざまな変形が存在する。場合によっては、こうした微妙な名称の違いが特定の取り決めを反映していることもある。例えば、任意のシリーズの後ろに、あるいはそれに付随して、追加の番号付きシリーズ(Aシリーズの後にA-1シリーズ、A-2シリーズなどが続く)が設定されることもある。これらが同一ラウンドの一部である場合、通常、A-1株式はAシリーズ株式と特定の条項を除けば同一であり、しばしば既存の流通証券が(実質的に)Aシリーズへと転換された結果である。あるいは、これらはまったく異なる資金調達ラウンドの一部であり、例えば企業が当該分野におけるBシリーズ企業に期待されるマイルストーンにまだ到達していないと自認している場合などに発行される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News