VCが2025年の暗号資産投資を分析:118種類のトークンのうち84%が初値を下回り、黙って利益を上げているのはたった1種類の企業のみ

TechFlow厳選深潮セレクト

VCが2025年の暗号資産投資を分析:118種類のトークンのうち84%が初値を下回り、黙って利益を上げているのはたった1種類の企業のみ

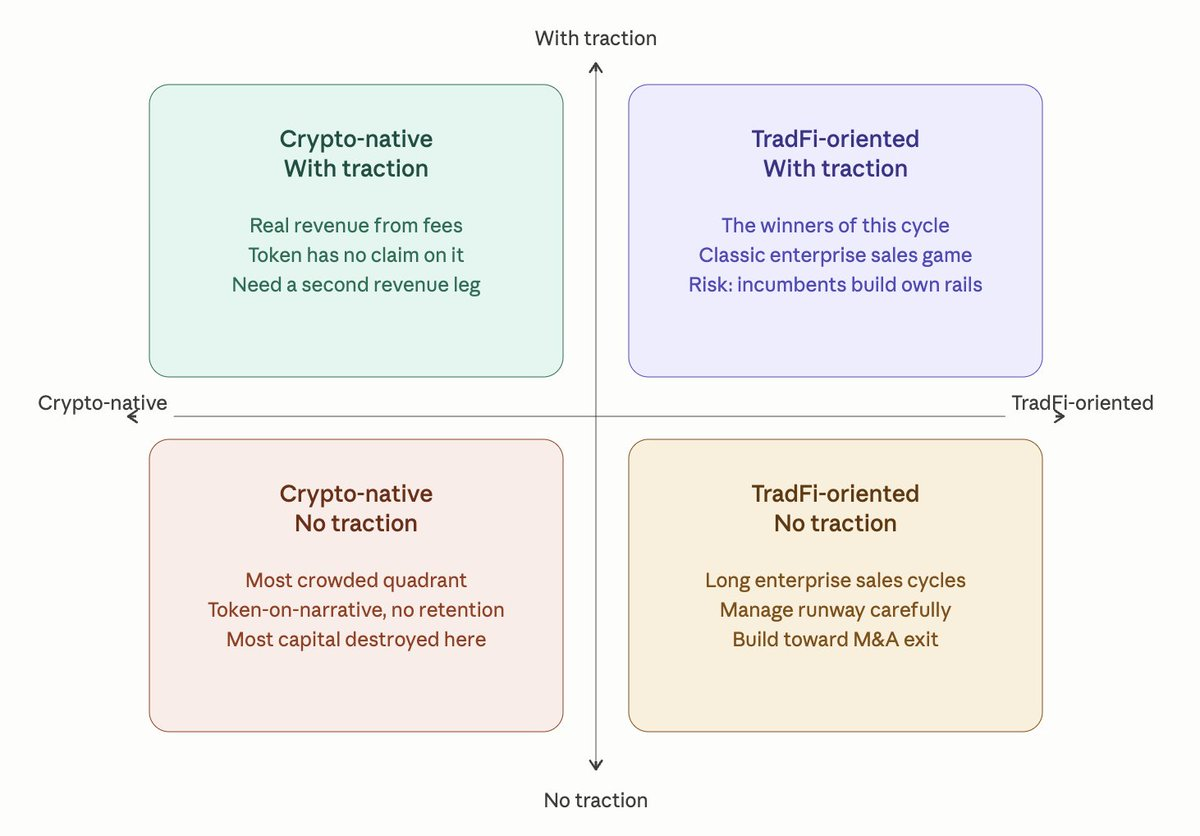

暗号資産ネイティブ vs 伝統的金融主導、牽引力あり vs 牽引力なし。4つの象限で、約75%の市場をカバー。

著者:Ching Tseng

編集・翻訳:TechFlow

TechFlow解説:投資家のChing Tseng氏は、暗号資産関連企業を「暗号資産ネイティブ/伝統的金融志向」と「成長実績あり/成長実績なし」の2軸で4象限に分類しています。2025年の118件のトークン発行のうち、84.7%が発行価格を下回っており、暗号資産ネイティブでありながら成長実績のないプロジェクトは大規模な資本毀損を引き起こしています。一方で、伝統的金融志向かつ成長実績のある企業は、現実世界資産(RWA)市場の180億ドル規模のシェアを獲得しつつあります。本稿は、資金がどこへ向かっているのか、そしてどのようなトークンエコノミクスがもはや機能しなくなったのかを明確に示しています。

今年、私は投資家という立場で多くの暗号資産関連起業家と会ってきましたが、ほぼすべての創業者が以下の4つのタイプのいずれかに該当することに気づきました。2つの軸は単純です。「暗号資産ネイティブ vs 伝統的金融志向」と「成長実績あり vs 成長実績なし」。この4象限で、約75%の市場をカバーできます。

各象限が直面する課題はまったく異なります。以下に、私の分析を示します。

暗号資産ネイティブ、成長実績なし

これは最も混雑した象限であり、同時に資本毀損が最も深刻な領域です。

これらのチームは、前回のサイクルで一時的に膨らんだTVL(総ロックアップ価値)の数字を今でも提示していますが、その当時なぜそれが有効だったのかを明確に説明できません。彼らは機能性トークン1つとロードマップのみを提示し、「手数料支払い」や「ガバナンス投票」など「明確なユースケース」があると主張しながら、2,000万ドル、3,000万ドル、時には2億ドルもの評価額を要求しています。

データは厳しいものです。2025年に追跡された118件のトークン発行のうち、84.7%が発行価格を下回り、完全希薄化評価額(FDV)ベースでの中央値は71%の下落を記録しました。このサイクルで最も注目を集めた「ネイティブDeFi L1」のいくつかは、リリース後1年以内にTVLが90%以上減少し、トークン価格も同様の下落傾向を示しました。AI関連トークングループの年間平均リターンはマイナス50%であり、2024年のトップパフォーマーのいくつかは、ピークから80%以上も下落しています。

パターンは一貫しています。初期の成長実績は、製品を真に気に入っているユーザーではなく、短期的な利益を求めるユーザーによって生み出されています。収益やユーザー定着率といった実体経済的根拠を持たず、単にストーリー(物語)に基づいて価格付けされたトークンは、2025年に大幅な価格下落を余儀なくされました。大量のトークン供給により、チェーン上の活動の多くが「傭兵的行動」であることが露呈しました。

この象限のチームが内省すべきことは、トークンの長期的価値は、ユーザーに無理やり使い道を強いる人工的なユースケースではなく、チームが収益を創出し、それを保有者へ還元する能力から生まれるということです。規制上の制約により、誰も公然と「トークンは株式と同じだ」とは言えませんが、実証的にはそれが唯一持続可能なモデルです。それ以外のすべては、せいぜい周期的な取引に過ぎません。

もしあなたがこの象限に属しているなら、正直な対応策は再びトークンを発行することではありません。基本に立ち返りましょう。あなたの本当のユーザーは誰ですか?彼らはどんな価値のために支払うのでしょうか?そして、その価値の一部をあなたはどのように獲得できるのでしょうか?

暗号資産ネイティブ、成長実績あり

この象限には、数年前、あるいは前回のサイクルの早い段階から実用的な製品を構築し、継続的に取引・貸付・交換手数料などを通じて着実な収益を得ているチームが多く存在します。チーム規模は小さく、キャッシュフローは人件費を賄えるレベルにあり、製品は実際に機能しています。

一見理想的に思えますか?しかし、彼らにも克服すべき課題があります。

多くのチームは早期にトークンを発行しており、現在は構造的な問題に直面しています。つまり、収益は存在するものの、トークンがその収益に対して何らかの機械的な請求権を持っていないのです。市場で最大規模の製品の中には、月間取引高が数千万ドル、あるいは数億ドルに達するものもありますが、そのトークンが直接的に価値を捕獲できたのは、長年にわたりゼロのままです。収益・利益がどれほど優れていても、市場はトークンを一貫した倍率で評価しておらず、現在の経済状況よりも将来の成長期待に基づいて価格付けを行っています。

「買い戻し(リポ)」に関する議論は、この象限の物語のもう半分を占めています。2025年初頭に、手数料収入を週次で買い戻しに充てるとして公約したプロトコルのいくつかは、その後1か月で価格が40%以上上昇しました。また、自動化された手数料ベースの買い戻しプログラムを実行している他のプロトコルは、7か月間で累計10億ドル以上のトークンを買い戻し、1日の最高買い戻し額は近い400万ドルに達しました。2024–2025年のDeFiにおける買い戻し総額は約20億ドルです。

買い戻しは解決策のように聞こえます。場合によっては、確かにそうかもしれません。しかし、この象限に属し、余剰収益がないチームにとって、トークンの買い戻しは、守り切れないかもしれない価格を維持するために将来の資金調達余力を燃やしているだけにすぎません。より困難ではありますが、より良い問いかけは次の通りです。「暗号資産市場の変動性とは無関係な第2の収益源を、あなたは成長させられますか?」なぜなら、あなたがまだアルトコイン取引者に依存している間に、伝統的金融志向の競合他社が機関向け流通チャネルを構築してしまえば、あなたのモアット(護城河)は急速にインフラ商品の価格競争に陥ってしまうからです。

伝統的金融志向、成長実績なし

このグループは2024–2025年に急増しました。資産保管ツール、コンプライアンス向けミドルウェア、トークン化基盤、オンチェーン外貨取引、機関向け決済サービスなどは、すべて genuinely(本当に)有用です。ただし、すべて高価であり、企業向け営業サイクルは週単位ではなく四半期単位で測られます。

問題は製品にあるわけではありません。数学的要因にあります。創業者は「機関投資家が参入するだろう」という前提で1,500万~3,000万ドルの資金調達を実施しましたが、実際には一流銀行顧客との接続にさえ12~18か月を要し、さらにコンプライアンス基盤の整備が必要となるため、最初の1ドルの収益が実現するまでに1年間の資金消費を強いられます。

朗報は、この象限の出口環境が極めて健全であることです。2025年の暗号資産関連M&A(合併・買収)は過去最高の86億ドルに達し、VC支援の暗号資産企業140社以上が買収され、前年比で59%の大幅増加となりました。最大規模の取引のいくつかでは、デリバティブ、取引インフラ、決済基盤の分野で既存の大手企業が、流通チャネル、ライセンス、企業関係を確保するために、数億ドルから数十億ドルもの高額を支払っています。

もしあなたがこの象限に属しているなら、冷静な戦略は以下の通りです。評価額と資金の runway(走行可能期間)を命綱のように管理し、意味のあるM&A成果を達成することに集中しましょう。なぜなら、それが現実的な出口だからです。買収候補リストから自社を除外してしまうような過大な評価額設定は避けましょう。企業のロゴ1つを得るために24か月分の資金を燃やすのもやめましょう。最終的にあなたを買収したいと考えている大手プレイヤーと、相互補完的な協業関係を築きましょう。

伝統的金融志向、成長実績あり

現在の体制における勝者です。

現実世界資産(RWA)のトークン化市場は、2025年初頭の55億ドルから年末には186億ドルへと成長し、12か月間で3.4倍の拡大を遂げました。最大手のトークン化プラットフォームは、現在数十億ドル規模の機関向け流動性を処理しており、市場リーダーは約20%のシェアを占め、AUM(運用資産総額)が約30億ドルに達する世界最大級のトークン化国債ファンドの1つを支えています。

これらの企業は、誰かに「暗号資産が未来だ」と説得しようとはしません。彼らの機関顧客はすでにその結論を下しています。現在のゲームは、シンプルな企業向け営業です。より多くの銀行、より多くの資産運用会社、より多くの発行体を獲得すること。アライアンス構造を構築し、機関が1つの製品を購入する際に、自然とパートナー企業の他の3つの製品も購入するようにすること。既に構築済みのコンプライアンスおよび資産保管スタック上で、単位あたりの経済性(unit economics)を最適化することです。

チームが純粋なサービス提供者である場合、これは典型的なエンタープライズソフトウェア競争へと変わります。営業スピード、ネットドリル(純増収益)率、統合の深さが鍵となります。

この象限の主なリスクは、暗号資産ネイティブな競合から来るものではありません。むしろ、既存の大手資産運用会社やグローバル銀行が、最終的に自社でトークン化基盤を構築し、チェーン上への移行を支援するスタートアップを迂回する可能性にあります。チャンスの窓は確かに存在しますが、それは無限ではありません。

4象限は表面的には異なりますが、いずれも同じ根本的な変化——すなわち市場の成熟——をナビゲートしています。

これは、ストーリー(物語)が死んだことを意味するわけではありません。機関投資家もトレンドテーマを追い求めます。過去2年間の半導体やAI関連銘柄の評価額をご覧になれば、それは明らかです。しかし、成熟した市場では、単なるストーリーの半減期はより短くなります。それは確かにあなたをスタートさせる力にはなりますが、持続的な成長を支えることはできません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News