富途がお見合い広場と化したとき、海外の身分は中産階級にとっての「硬通貨」になった

TechFlow厳選深潮セレクト

富途がお見合い広場と化したとき、海外の身分は中産階級にとっての「硬通貨」になった

海外身分がお見合いの交渉材料となっている。

著者:小餅、TechFlow

5月22日、中国証券監督管理委員会(中国証監会)が、フートゥー(富途)、トラデル・セキュリティーズ(老虎証券)、ロングブリッジ(長橋)の3社の海外証券会社に対し厳格な処分を科すと発表した直後、各社の株価は一斉に暴落しました。

しかし、フートゥー自社のアプリ内コミュニティでは、雰囲気が一変。もはや単なる株式情報交換の場ではなく、一夜にして「投資家向け婚活プラットフォーム」へと様変わりしてしまったのです。

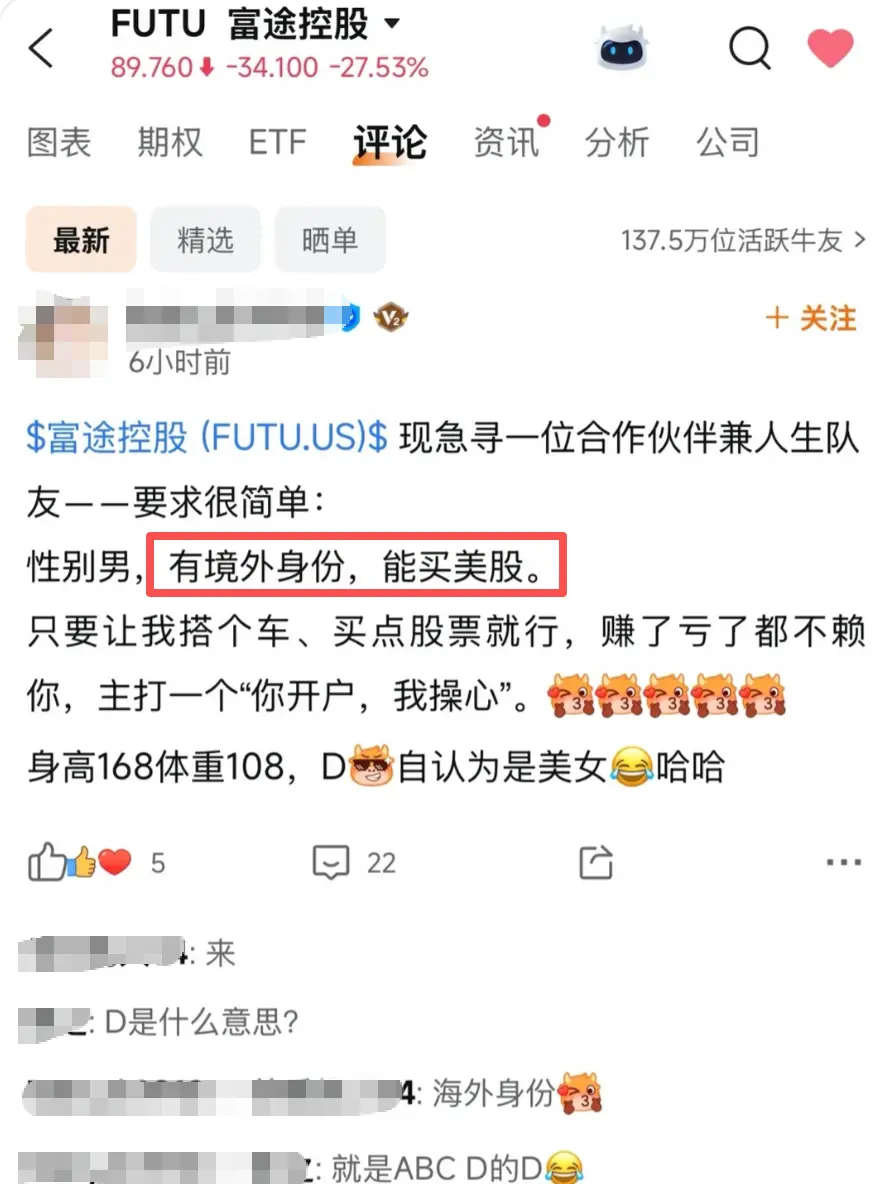

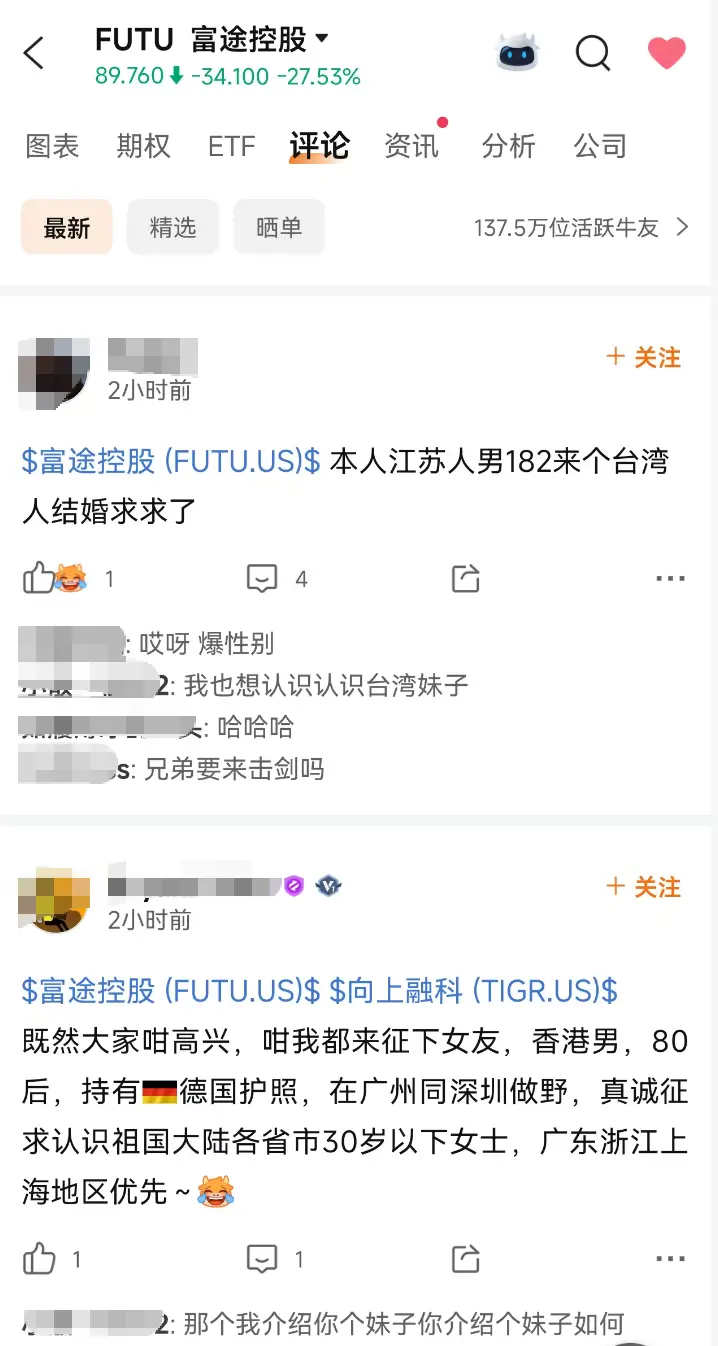

ある中国本土出身のDカップ女性は「美女」と自称し、海外在住の男性とのマッチングを希望;収益率2046%を記録した中国本土の90年代生まれは、「性別不問」で身分の交代を受け入れると表明;ドイツ国籍の香港在住男性は、逆に「広東・浙江・上海出身者を優先」という条件で相手を選定……

これは単なるジョークではありません。あなたが目撃しているのは、フートゥーのコミュニティ内でリアルタイムに形成されつつある、非公式な「婚活・証券化市場」です。需要側・供給側・価格提示の傾向・地理的フィルタリング条件——これらすべてが自発的に成立しており、これは2026年の中国中産階級投資家たちの心の内を最も正直に映し出した自然言語による「漏洩」なのです。

規制の重 hammer(ハンマー)

5月22日、中国証監会を含む8つの政府機関が共同で『違法な越境証券・先物・ファンド営業活動の総合的取り締まり実施計画』を公表。同日、フートゥー・ホールディングスに対し約18.5億元(人民元)、トラデル・セキュリティーズに対し4.112億元(人民元)、ロングブリッジにも同様の処分が検討されていることが発表されました。これを受け、フートゥーおよびトラデルの米国市場におけるプレマーケット株価はいずれも30%以上急落しました。

両証券会社の対応は控えめな表現を用いています。フートゥーは「2026年第一四半期末時点で、中国本土からの入金口座は当社全体の入金口座の約13%を占める」と説明。トラデルは「中国本土顧客の資産は、当社グループのグローバル総資産の約10%を占める」と述べています。いずれも「中国本土以外のすべての地域における事業運営は引き続き正常に行われている」と強調しています。

しかし、すでにフートゥーやトラデルの口座で米国株を保有している中国本土ユーザーにとって、真に衝撃的な情報はただ一文だけです:

売ることはできるが、買うことはできない。

つまり今後しばらくの間、あなたが英エヌビディア(NVIDIA)、テスラ、あるいはS&P500指数連動ETFなどの米国株を新たに購入しようとする場合、まず「中国本土以外の居住者であることを証明する身分証明書」を所持する必要があります。

過去3年間における海外証券会社の中国本土ユーザー向け口座開設要件の変遷を振り返ると、そのハードルは段階的に引き上げられてきました:

- 2022年末:中国証監会が初めて名指しで警告;

- 2023年5月:アプリが中国国内のアプリストアから削除;

- 2024年より:「実際に海外で就労または生活している」中国本土出身者のみを対象とし、海外の水道・電気料金請求書、クレジットカード明細、納税証明書などの提出が求められるようになった;

- 2025年9月:要件がさらに厳格化され、「海外の永住権証明書」の提出が必須に;

- 2025年末:「中国本土の身分証明書(身分証)以外の身分証明書」の提示が必須に;

- 2026年5月:証券会社本体に対する直接的な罰則措置が発動。

口座開設のハードルは、当初の水道・電気料金請求書一枚から、最終的には海外パスポートまたは永住権カード一本へと高まりました。この曲線の裏側には、まさに「身分」が投資市場において繰り返し再評価されてきた過程が存在します。

海外身分——新たな中産階級の硬通貨

2026年の中国国内の中産階級にとって、海外身分はすでに一種の「非公式な資産クラス」となりつつあります。 それは不動産のように売買できるものでもなければ、株式のように公開市場で価格が表示されるものでもありませんが、あらゆる「硬通貨」が備えるべき基本的属性をすべて兼ね備えています。

まず第一に「希少性」です。 香港の「人材輸入計画」は2024年に約14万人の申請者を承認しましたが、そのほとんどが中国本土出身者です。数字だけ見れば多いように思えますが、14億人の人口基数に対しては、浸透率はわずか0.01%未満に過ぎません。

不動産とは異なり、海外身分は人口流出や政策調整、金利上昇といった要因によって価値が下落することはありません。どんな時点においても、明確かつ同一の権利セットと極めて高いリターン率が保証されています。それは単一の銘柄を解放するものではなく、米国株、海外不動産、オフショア保険、外貨預金、暗号資産への合法的アクセスといった、資産配分の次元全体を開放するものです。

最も魅力的でありながら、譲渡不可能です。 身分という資産は、株式のように二次市場でアービトラージができないため、本人が所有するほかなく、移転は婚姻・出産・相続という、人類史に根ざした3つの方法のみに限定されます。

かつて「学区房」は、不動産仲介業者、名義変更会社、戸籍の便宜的登録、偽装結婚・偽装離婚など、完全なグレーゾーン産業を生み出しました。現在、海外身分を巡る産業もまったく同じ構造を再現しつつあります:香港優才計画のエージェント、ポルトガルのゴールデンビザ、シンガポールの就労許可(EP)、マルタのパスポート、カリブ海諸国の迅速帰化プログラム——それぞれが明確な価格表と所要期間を提示しています。

資産の形態は「不動産登録証明書」から「在留カード」へ、そして「学位」から「口座開設資格」へと進化しました。

過去20年間、中産階級は学区房を用いて階層の固定化を図ってきました。今後10年間は、海外身分を用いて資産の固定化を図ることになるでしょう。

留学=保険加入?

さらに視野を広げてみると、中国の中産階級が海外資源を購入する論理は、過去20年間に3度の再定義を経ています。

2000~2010年:海外での発展可能性への「賭け」。子供の海外留学や家族単位での海外移住は、攻撃的な判断に基づくものでした。「海外の方がチャンスが多い」という前提のもと、これは純粋な投資であり、目的はリターンです。

2010~2020年:資産の「分散配置」。国内での財産蓄積が急速に進んだ後、海外不動産・海外保険・海外教育が家庭資産の地理的分散枠組みに組み込まれました。これは防衛的な姿勢であり、リスクコントロールが目的です。

2020年以降:「保険加入」。海外身分はもはや単なる資産配置の一環ではなく、それ自体が「入場券」となりました。たとえそれが直接的な収益を生まなくても、それを所持しない限り、ある種の投資市場にそもそもアクセスすらできません。これは不確実性に対するヘッジとしての保険料であり、不確実性の高まりとともにその価格も上昇します。

5月22日の規制措置は、まさにこの「保険料価格曲線」上の新たなジャンプポイントです。

ある世代が海外身分取得の窓口期間を逃したと気づいたとき、彼らはその期待を次の世代へと移します。今後、本当に価格が上昇するのは、優才計画のエージェント料金ではなく、国際学校の入学枠、海外大学のプレパラトリー課程、低年齢留学の付添サービスかもしれません。「身分保険」は、こうして家族内の世代間で継承されていくのです。

私は、収益率2046%を達成したあの90年代生まれが、最終的にどの道を選んだのかは知りません。

米国株市場および暗号資産市場で1年間かけて証明した「上位1%のさらにその中の1%」であるという実績は、本来であれば履歴書上の輝かしいハイライトとなるはずでした。

しかし、5月22日以降、それは単なる婚活プロフィールの添付資料へと姿を変えてしまいました。

ファンドマネージャーをうらやませるようなチャートが、最終的にこうして使われるのです。

それが、2026年です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News