Galaxyの26の予測:来年もビットコインは依然として最高値更新、その翌年に25万ドルに達成

TechFlow厳選深潮セレクト

Galaxyの26の予測:来年もビットコインは依然として最高値更新、その翌年に25万ドルに達成

Solanaインターネット資本市場の時価総額は20億ドルに急上昇する見込み(現在は約7.5億ドル)。

著者:Galaxy

翻訳:TechFlow

序論

やや平凡な印象を与えるが、ビットコインは2025年も年初とほぼ同じ価格水準で終了しそうだ。

今年の前10か月間、暗号資産市場は本物のブルマーケットの波を迎えた。規制改革が進展し、ETFへの資金流入が継続的に続き、オンチェーン活動も増加した。ビットコイン(BTC)は10月6日に史上最高値である126,080米ドルを記録した。

しかし、市場の過熱状態は期待されたような突破にはつながらず、むしろローテーション、再評価、調整によって特徴づけられた。巨視的経済の失望、投資ストーリーの変化、レバレッジ清算、そして多数のホエール売却が重なり、市場は不均衡に陥った。価格は下落し、信頼感は冷え込み、12月までにはBTCは9万ドル台前半に後退した。ただし、この過程は決してスムーズではなかった。

2025年が価格下落で幕を閉じる可能性があるものの、本年は実際の機関投資家の採用が進み、2026年の次の段階の実用化に向けた基盤が築かれた。来年には、ステーブルコインが伝統的な決済ネットワークを上回り、資産トークン化が主流の資本および担保市場で注目を集めると予想される。また、企業向けレイヤー1(L1)はパイロット段階から実際の決済インフラへと移行するだろう。さらに、パブリックチェーンが価値獲得方法を見直し、DeFiおよび予測市場が拡大し続け、AI駆動型の支払いがついにオンチェーンで実現すると見込まれる。

以下は、Galaxy Researchによる2026年の暗号資産市場に関する26の予測と、昨年の予測に対する振り返りである。

2026年の予測

ビットコイン価格

2027年末までにビットコイン価格は25万米ドルに達する。

2026年の市場はあまりにも混沌としており、予測は困難だが、ビットコインが同年に史上最高値を更新する可能性は依然としてある。現在のオプション市場では、2026年6月末時点でビットコインが7万米ドルまたは13万米ドルに到達する確率は同等であり、2026年末までに5万米ドルまたは25万米ドルに到達する確率も同程度である。これらの広範な価格帯は、短期的な市場の不確実性を反映している。本稿執筆時点では、暗号資産全体市場は深刻なベアマーケットに陥っており、ビットコインはまだ上昇トレンドを再確立していない。ビットコイン価格が10万~10.5万米ドルのレンジで安定するまでは、短期的には下方リスクが残っていると考えられる。より広い金融市場における他の要因も不確実性を高めており、例えばAI関連の資本支出の展開速度、金融政策環境、11月の米国中間選挙などが挙げられる。

過去1年間、我々はビットコインの長期的ボラティリティ水準の構造的低下を観察してきた。これは部分的に、大規模なカバレッジ型オプション/ビットコイン収益生成プログラムの導入によるものかもしれない。注目に値するのは、ビットコインのボラティリティ曲線が、今やプットオプションのインプライドボラティリティをコールオプションよりも高く評価しており、これは6か月前とは異なる。言い換えれば、我々は発展途上・成長型市場に典型的な歪みから、より伝統的なマクロ資産市場に近い状態へと進化している。

このような成熟傾向は続く可能性があり、ビットコインが200週移動平均付近までさらに下落しても、この資産クラスの成熟度と機関投資家の採用率は着実に高まり続けている。2026年はビットコインにとって地味な1年になるかもしれないが、年間終値が7万米ドルであろうと15万米ドルであろうと、我々のビットコイン(長期的)への強気見通しはますます強くなるだろう。機関参入の増加、金融政策の緩和、非ドル避難資産への切実な需要とともに、ビットコインは今後2年間でゴールドに模倣され、通貨価値下落ヘッジ手段として広く受け入れられると考えられる。

―アレックス・ソーン(Alex Thorn)

レイヤー1およびレイヤー2

Solanaのインターネット資本市場時価総額は20億米ドルに急騰する(現在は約7.5億米ドル)。

Solanaのオンチェーン経済は、ミーム文化中心の活動から、実際の収益に基づくビジネスモデルの成功プラットフォームへと徐々に成熟している。この変化は、Solanaの市場構造の改善と、基本価値を持つトークンに対する需要の増加によって促進されている。投資家が一時的なミームサイクルではなく、持続可能なオンチェーン事業を支援することを優先するにつれ、インターネット資本市場はSolana経済活動の中核的支柱となるだろう。

―ルーカス・チェヤン(Lucas Tcheyan)

少なくとも1つの汎用型レイヤー1ブロックチェーンが、ネイティブトークンに直接価値をもたらす収益創出アプリケーションを組み込む。

ますます多くのプロジェクトがL1がどのように価値を獲得・維持するかを再考する中、ブロックチェーンはより明確な機能設計の方向へと進んでいる。永続契約取引所に収益モデルを組み込んだHyperliquidの成功や、プロトコル層からアプリ層へと価値獲得が移行する傾向(いわゆる「ファットアプリ理論」)は、中立的なベース層チェーンに対する期待を再定義している。ますます多くのチェーンが、プロトコル層に収益創出インフラを直接組み込むべきかどうかを検討し始めている。これにより、トークン経済モデルを強化できる。イーサリアム創設者のヴィタリック・ブテリンは最近、ETHの価値を証明するために低リスクかつ経済的に意味のあるDeFiを呼びかけたが、これはL1が直面する圧力をさらに示している。MegaEthはネイティブステーブルコインを導入し、収益をバリデーターに還元する計画を立てており、AmbientのAI専門L1は推論料金を内部化する計画だ。これらは、ブロックチェーンが重要なアプリを掌握・収益化することへの意欲が高まっていることを示している。2026年には、主要なL1がプロトコル層で正式に収益創出アプリを組み込み、その経済的利益をネイティブトークンに直接誘導する可能性がある。

―ルーカス・チェヤン(Lucas Tcheyan)

2026年にSolanaのインフレ削減提案は可決せず、既存の提案SIMD-0411は撤回される。

Solanaのインフレ率は過去1年間、コミュニティ内で議論の的となってきた。2025年11月に新しいインフレ削減提案(SIMD-0411)が導入されたものの、最適な解決策についての合意は得られておらず、むしろインフレ問題がSolanaの市場マイクロ構造の調整実施など、より重要な優先課題への注目をそらしているという認識が形成されつつある。また、SOLのインフレ政策の変更は、将来的に中立的な価値保存手段および通貨資産としての市場認知に影響を与える可能性がある。

―ルーカス・チェヤン(Lucas Tcheyan)

企業向けL1は、パイロット段階から本格的な決済インフラへと移行する。

少なくとも1つのフォーチュン500企業の銀行、クラウドサービスプロバイダー、またはEコマースプラットフォームが、2026年にブランド化された企業向けL1ブロックチェーンを立ち上げ、10億米ドル以上の実体経済活動を決済し、公共DeFiに接続する本番レベルのブリッジを運用するだろう。これまでの企業チェーンは内部実験またはマーケティング活動に留まっていたが、次世代の企業チェーンは特定の業界向けに設計されたアプリ専用のベース層チェーンに近づく。検証層は規制対象の発行体や銀行によって許可され、一方で公共チェーンは流動性、担保、価格発見に利用される。これにより、中立的な公共L1と、発行、決済、配布機能を統合した企業向けL1との差異がさらに明確になる。

―クリストファー・ロサ(Christopher Rosa)

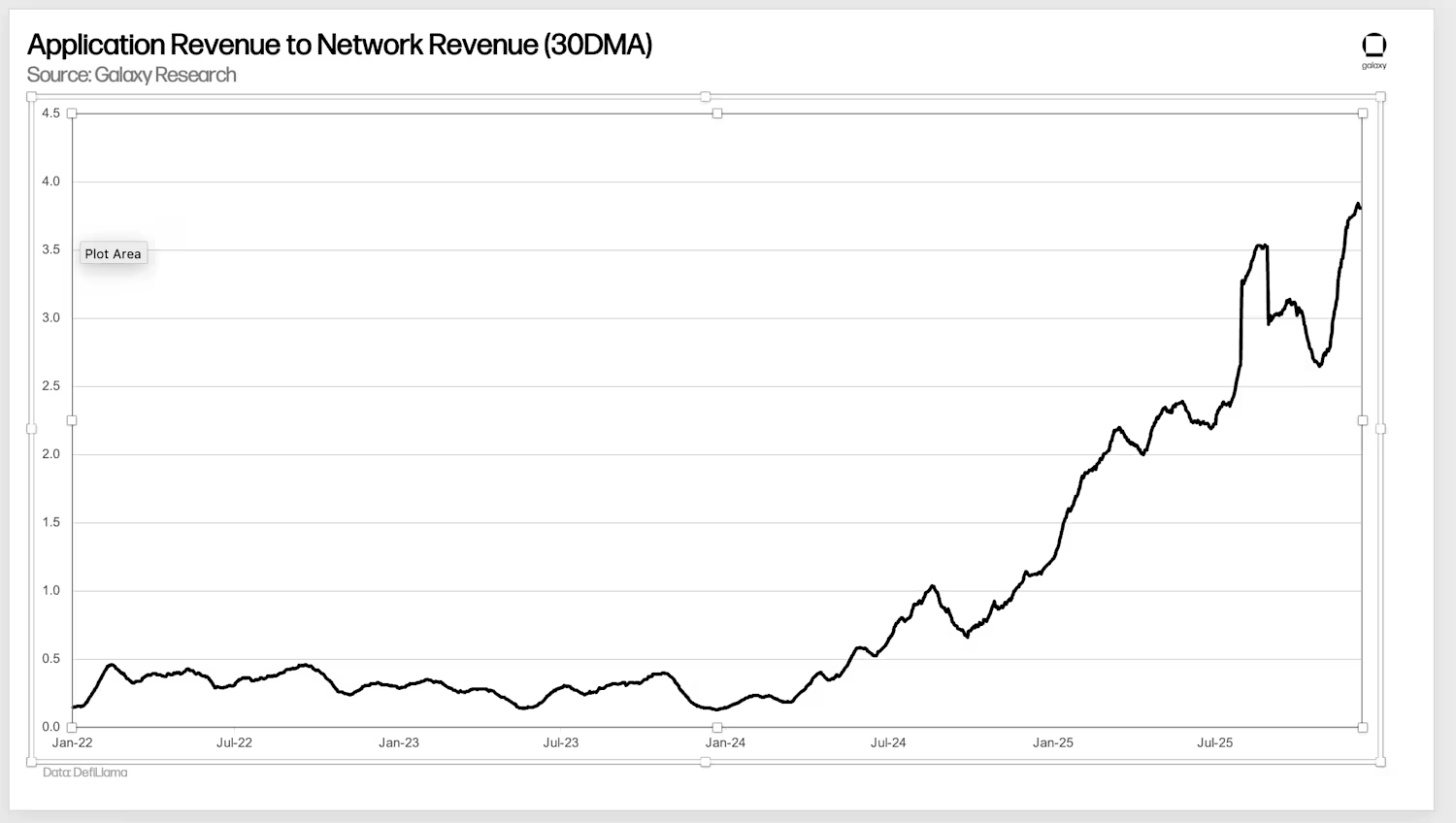

2026年には、アプリ層収益とネットワーク層収益の比率が倍増する。

取引、DeFi、ウォレット、新興の消費者アプリが引き続きオンチェーン手数料の主導権を握る中、価値捕獲は基礎層からアプリ層へとシフトしている。同時に、ネットワークはMEV(採掘可能価値)の漏出を構造的に減少させ、L1およびL2での手数料圧縮を追求しており、インフラ層の収益基盤を縮小させている。これにより、アプリ層の価値捕獲が加速し、「ファットアプリ理論」が「ファットプロトコル理論」をさらに上回ることになる。

―ルーカス・チェヤン(Lucas Tcheyan)

ステーブルコインおよび資産トークン化

米証券取引委員会(SEC)は、DeFiにおけるトークン化証券の使用に対して何らかの免除を提供する。

米証券取引委員会(SEC)は、オンチェーンのトークン化証券市場の発展を可能にする何らかの免除を提供する。これは「不介入通知書」(no-action letter)や、SEC議長ポール・アトキンズ氏が繰り返し言及してきた「革新免除」という新たな形態を取り得る。これにより、最近のDTCCの「不介入通知書」のようにブロックチェーン技術を資本市場のバックエンド活動に限定するのではなく、合法的な非ペッグ型オンチェーン証券がDeFi市場に入ることができるようになる。公式なルール制定の初期段階は2026年後半に始まり、ブローカー、ディーラー、取引所などの伝統的市場参加者が暗号資産やトークン化証券を使用するための規則が策定されると予想される。

―アレックス・ソーン(Alex Thorn)

米証券取引委員会(SEC)は、「革新免除」プログラムに関して、伝統的市場参加者または業界団体からの訴訟に直面する。

取引会社、市場インフラ、ロビー団体など、伝統的金融または銀行業の一部が、DeFiアプリまたは暗号資産企業に対する免除措置を提起する当局を訴えるだろう。彼らは、トークン化証券の拡大を管理する包括的なルールが制定されていないとして反対する。

―アレックス・ソーン(Alex Thorn)

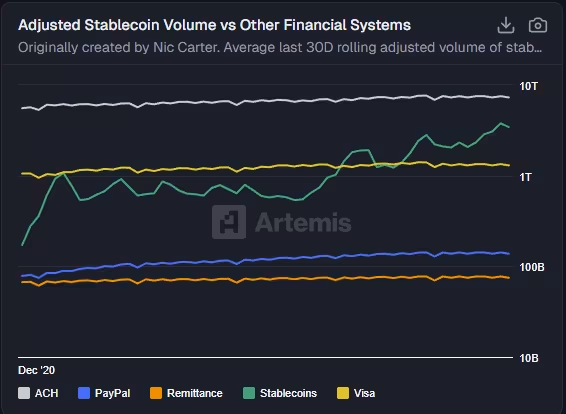

ステーブルコインの取扱高はACHシステムを超える。

伝統的決済システムと比較して、ステーブルコインの流通速度は著しく高い。すでにステーブルコイン供給量は年率30〜40%の複合年成長率(CAGR)で継続的に拡大しており、取扱高もそれに伴って増加している。ステーブルコインの取扱高は既にVisaのような主要クレジットカードネットワークを超え、現在は自動清算所(ACH)システムの取扱高のおよそ半分を処理している。2026年初頭にGENIUS法案の定義が確定すれば、既存のステーブルコインが成長を続けるだけでなく、新規参入者も拡大する市場シェアを巡って競争するため、ステーブルコインの成長率が歴史的平均を上回ると予想される。

―サッド・ピナキェヴィッチ(Thad Pinakiewicz)

伝統的金融(TradFi)と協力するステーブルコインの統合が加速する。

2025年に米国で多数のステーブルコインが登場したものの、市場は広く使用される多数の選択肢を支えるのは難しい。消費者や商人は複数のデジタルドルを同時に使用せず、最も広範に受け入れられている1〜2種類のステーブルコインを選ぶ傾向がある。主要機関の協働様式からもこの統合傾向が見て取れる:ゴールドマン・サックス、ドイチェ銀行、バンク・オブ・アメリカ、サンタンデール、BNPパリバ、シティグループ、三菱UFJ銀行、TDバンクグループ、UBSグループの9大銀行がG7通貨に基づくステーブルコインの発行計画を検討している。PayPalとPaxosは提携し、PYUSDを発表し、グローバル決済ネットワークと規制対応発行体を結びつけた。

これらの事例は、成功は配布規模、つまり銀行、決済プロセッサー、企業プラットフォームへのアクセス能力にかかっていることを示している。今後、より多くのステーブルコイン発行体が協力またはシステム統合を行い、有意義な市場シェアを獲得しようとするだろう。

―呉佳寧(Jianing Wu)

主要銀行またはブローカーが、トークン化株式を担保として受け入れる。

これまで、トークン化株式はDeFi実験や主要銀行が試験導入するプライベートブロックチェーンに限られ、周縁的な存在だった。しかし、伝統的金融のコアインフラプロバイダーは現在、ブロックチェーンベースのシステムへの移行を加速しており、規制当局の支援も強まっている。来年内に、主要銀行またはブローカーが、オンチェーン預金としてトークン化株式を受け入れ、伝統的証券と完全に同等の資産として扱い始める可能性がある。

―サッド・ピナキェヴィッチ(Thad Pinakiewicz)

カード決済ネットワークがパブリックブロックチェーンに接続する。

2026年までに、トップ3に入るグローバルカード決済ネットワークのうち少なくとも1社が、公共チェーン上のステーブルコインを使って10%以上の国際取扱高を決済する。ただし、ほとんどのエンドユーザーは暗号資産インターフェースを直接使わないだろう。発行体と acquiring 機関は依然として従来の形式で残高と負債を表示するが、裏側では地域間の一部純決済がトークン化ドルで行われ、決済期限、事前資金調達の必要性、代理銀行リスクを軽減する。この発展により、ステーブルコインは既存の決済ネットワークのコア金融インフラとなる。

―クリストファー・ロサ(Christopher Rosa)

DEFI

2026年末までに、分散型取引所(DEX)が現物取引量の25%以上を占める。

中央集権型取引所(CEX)は依然として流動性を支配し、新規ユーザーの流入を担っているが、いくつかの構造的変化が、ますます多くの現物取引活動をオンチェーンに押し進めている。DEXの2つの顕著な利点は、KYC(顧客確認)不要のアクセスタイプと、より経済効率的な手数料構造であり、摩擦の少ない取引と高いコンポーザビリティを求めるユーザーおよびマーケットメーカーにとって魅力的になっている。現在、DEXの現物取引量シェアはデータソースによって異なるが、約15〜17%程度である。

―ウィル・オーウェンズ(Will Owens)

Futarchy型ガバナンスのDAO財務資産が5億米ドルを超える。

1年前にfutarchy(未来市場)がより広く採用されるだろうと予測した通り、現実世界の適用において十分な有効性を示しており、分散型自律組織(DAO)が資金配分や戦略方針の唯一の意思決定システムとして採用し始めた。そのため、2026年末までにfutarchy型ガバナンスで運営されるDAO財務の総資産が5億米ドルを超えると予想される。現在、約4700万米ドルのDAO財務が完全にfutarchy型で運営されている。この成長は主に新設のfutarchy DAOに由来し、既存のDAOの財務拡大も寄与するだろう。

―ザック・ポコルニー(Zack Pokorny)

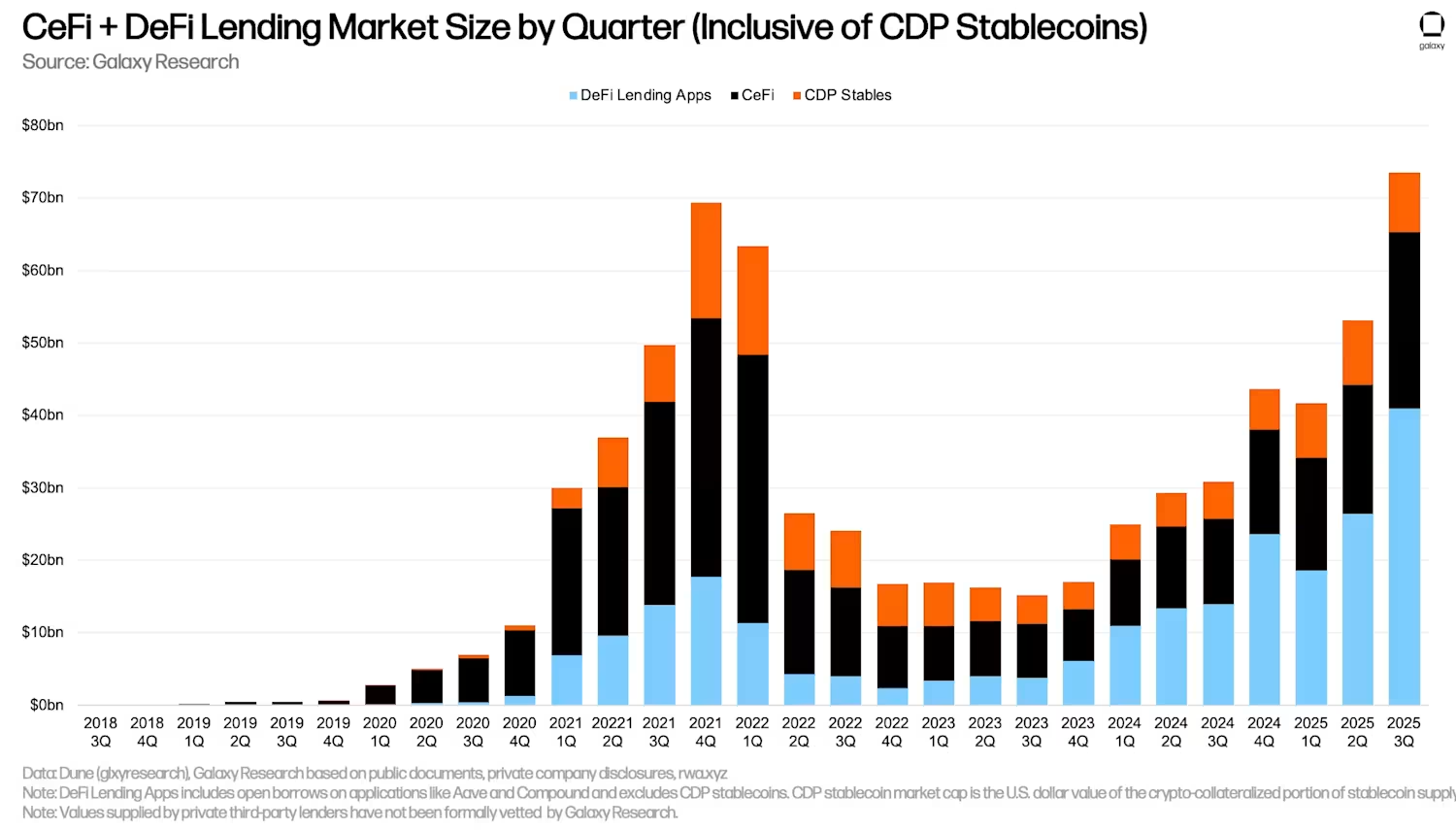

暗号担保ローンの総残高は四半期末のスナップショットで900億米ドルを突破する。

2025年の成長勢いを受け、2026年には分散型金融(DeFi)および中央集権型金融(CeFi)における暗号担保ローン総額がさらに拡大すると予想される。機関投資家がDeFiプロトコルを借り入れ活動にますます依存するため、分散型プラットフォームによるローンのシェア(オンチェーン支配力)は継続的に上昇する。

―ザック・ポコルニー(Zack Pokorny)

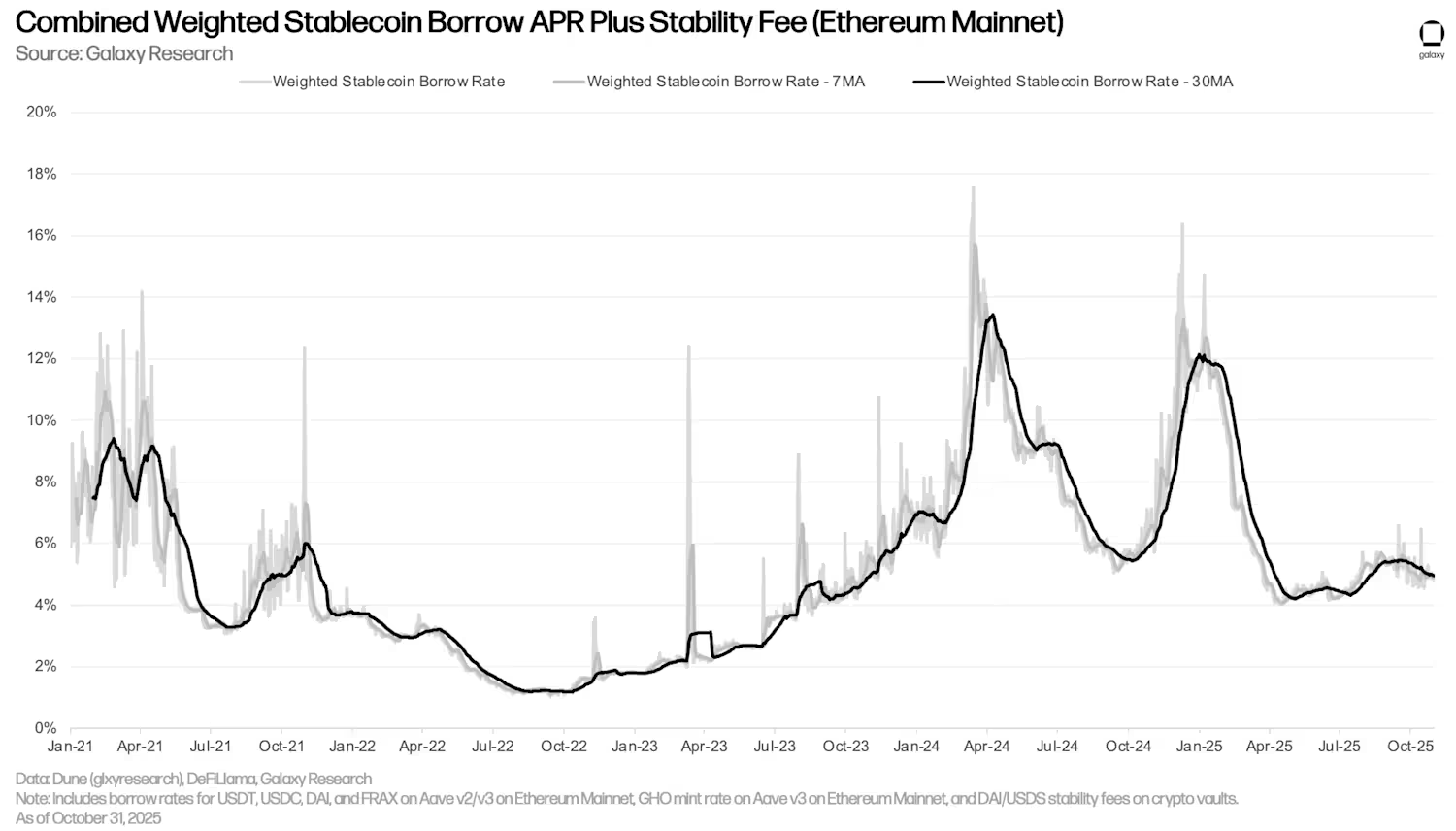

ステーブルコイン金利の変動は穏やかに保たれ、DeFiの借入コストは10%を超えない。

機関のオンチェーン貸借への参加が増えるにつれ、より深い流動性とより安定した低速資本が金利変動を大幅に抑制すると予想される。同時に、オンチェーンとオフチェーンの金利裁定が容易になり、DeFiへのアクセス障壁も高まっている。2026年にはオフチェーン金利がさらに低下することが予想され、オンチェーン貸借金利も低位にとどまるだろう。たとえブルマーケットでも、オフチェーン金利が重要な底値となる。

核心は以下の通り:

(1) 機関資本がDeFi市場に安定性と持続性をもたらしている;

(2) オフチェーン金利の低下環境により、オンチェーン金利が拡張期の典型水準を下回る。

―ザック・ポコルニー(Zack Pokorny)

プライバシートークンの時価総額は2026年末に1000億米ドルを超える。

2025年第4四半期、プライバシートークンは顕著な市場関心を得た。投資家がより多くの資金をオンチェーンに預ける中、オンチェーンプライバシーが注目された。上位3つのプライバシートークンでは、Zcashが当四半期に約800%上昇、Railgunが約204%上昇、Moneroは控えめな53%上昇した。初期のビットコイン開発者、仮名創設者の中本聡(Satoshi Nakamoto)を含め、取引をより秘匿あるいは完全匿名にする方法を検討していたが、当時は実用的なゼロ知識技術は広く利用可能または展開準備ができていなかった。

ますます多くの資金がオンチェーンに預けられる中、ユーザー(特に機関)は自らの暗号資産残高が完全に公開されることを本当に望んでいるのか疑問を抱き始めている。完全匿名型の設計かミキサーモデルかのどちらが優勢になるかは不明だが、プライバシートークンの時価総額は2026年末までに1000億米ドルを超えると予想される。現在CoinMarketCapの評価は約630億米ドル。

―クリストファー・ロサ(Christopher Rosa)

Polymarketの週間取扱高は2026年に安定して15億米ドルを超える。

予測市場は暗号領域で最も急速に成長するカテゴリの一つとなり、Polymarketの週間名目取扱高はすでに10億米ドル近くに達している。2026年には、流動性を高める新しい資本効率層と、AI駆動の注文フローによる取引頻度の増加により、この数字が安定して15億米ドルを超えると予想される。Polymarketの配布能力も継続的に改善され、資金流入を加速させる。

―ウィル・オーウェンズ(Will Owens)

TradFi

米国で50種以上の現物アルトコインETFおよびそれ以外の暗号ETF(単一現物トークン製品を除く)が上場する。

米証券取引委員会(SEC)が一般的な上場基準を承認したことに伴い、2026年には現物アルトコインETFの上場スピードが加速すると予想される。2025年には、Solana、XRP、Hedera、Dogecoin、Litecoin、Chainlinkの現物ETFが15種以上上場した。残りの主要資産もすぐに申請を行うだろう。単一資産製品に加え、マルチアセット暗号ETFやレバレッジ付き暗号ETFも登場すると予想される。100件以上の申請が進行中であり、2026年には新製品が継続的に流入すると見込まれる。

―呉佳寧(Jianing Wu)

米国の現物暗号ETFの純資金流入は500億米ドルを超える。

2025年、米国の現物暗号ETFは230億米ドルの純資金流入を獲得した。機関採用が深化するにつれ、この数字は2026年にさらに加速すると予想される。金融サービス企業がアドバイザーによる暗号商品推薦の制限を解除し、当初暗号に対して慎重だった主要プラットフォーム(ヴァンガードなど)が暗号ファンドに参加することで、ビットコインとイーサの資金流入は2025年を上回り、より多くの投資家のポートフォリオに組み込まれる。さらに、多数の新暗号ETF、特に現物アルトコイン製品の上場により、抑圧されていた需要が解放され、初期販売段階で追加の資金流入を促進する。

―呉佳寧(Jianing Wu)

主要資産配分プラットフォームの1つが、ビットコインを標準モデルポートフォリオに組み入れる。

富国銀行、モルガン・スタンレー、バンク・オブ・アメリカの4大金融サービス企業中3社が、アドバイザーによるビットコイン推薦の制限を解除し、1〜4%の割合を支持した後、次のステップはビットコイン商品を推奨リストに掲載し、正式なリサーチ対象とすることであり、これにより顧客への可視性が大きく向上する。最終目標はモデルポートフォリオへの組み入れであり、これは通常、高いファンドAUM(運用資産総額)と継続的な流動性を必要とするが、ビットコインファンドはこれらのハードルに到達し、1〜2%の戦略的ウェイトでモデルポートフォリオに入るだろうと予想される。

―呉佳寧(Jianing Wu)

米国で15社以上の暗号企業が上場またはアップグレード上場する。

2025年、Galaxyを含む10社の暗号関連企業が米国で上場またはアップグレード上場を果たした。2018年以降、5000万米ドル以上の私募調達を完了した暗号・ブロックチェーン企業は290社以上いる。規制環境の緩和に伴い、多数の企業が米国資本市場への参入を果たすべく上場準備が整ったと考えられる。最も可能性の高い候補としては、2025年に上場できなかった場合のCoinShares、申請済みのBitGo、Chainalysis、FalconXが、2026年に上場またはアップグレード上場を目指すだろう。

―呉佳寧(Jianing Wu)

5社以上のデジタル資産財務企業(DATs)が資産売却、買収、または完全閉鎖を余儀なくされる。

2025年第2四半期、デジタル資産財務企業(DATs)に設立ブームが起きた。10月から、その市場純資産価値(mNAV)倍率が圧縮され始めた。本稿執筆時点で、ビットコイン、イーサリアム、SolanaのDATは平均してmNAV比1未満で取引されている。初期のブーム期には、異なる事業ラインを持つ企業が市場調達条件を利用しようと素早くDATに転換した。次の段階では、持続可能性のあるDATと、一貫した戦略や資産運用能力を持たない企業との区別がつく。2026年に成功するには、堅牢な資本構成、革新的な流動性管理と収益創出方法、関連プロトコルとの強力な相乗効果(まだ構築されていない場合は必須)が必要になる。規模のメリット(Strategyの大規模ビットコイン保有など)や地域的優位性(日本のメタプレネットなど)が追加の競争力を生む可能性もある。しかし、初期に市場に殺到した多くのDATは戦略的計画を十分に行わず、mNAVを維持できず、資産売却、大手参入者による買収、最悪の場合完全閉鎖を余儀なくされるだろう。

―呉佳寧(Jianing Wu)

政策

一部の民主党議員が「バンクロールアウト」問題に注目し、暗号資産を解決策として徐々に受け入れるようになる。

これは可能性は低いが注目すべき点:2025年11月下旬、米財務省傘下の金融犯罪執行ネットワーク(FinCEN)は金融機関に対し、「違法移民に関係する国境を越える資金移動に関連する疑わしい活動に注意を払う」よう促した。この警告は主に人身売買や麻薬密輸などのリスクを強調しているが、マネーサービス事業者(MSB)が違法雇用所得に関連する国境を越える送金を含め、疑わしい活動報告(SAR)を提出する責任があることも述べている。これは無許可移民(配管工、農場労働者、レストラン従業員など)が母国に仕送りをするケースを含む可能性があり、彼らの仕事は連邦法に違反しているが、左派有権者からの同情を得ている。

この警告は、FinCENが以前に発出した地理的ターゲット命令(GTO)に続くもので、指定された国境郡の現金取引をMSBが自動的に報告するよう求め、報告閾値は1000米ドル(マネートランザクション報告の法定1万米ドルの閾値よりはるかに低い)。これらの措置は、連邦報告を引き起こす可能性のある日常的金融行動の範囲を拡大し、移民や低所得労働者が資金凍結、サービス拒否、その他の金融排除の形で被害を受けるリスクを高める。こうした状況により、移民支援を主張する民主党員の一部が近年右派が主に注目してきた「バンクロールアウト」問題に共感しやすくなり、許可不要・検閲耐性の金融ネットワークを受け入れやすくなるだろう。

逆に、民衆主義的、銀行支持的、法の支配を主張する共和党員は、同じ理由で暗号資産に対して不満を募らせる可能性がある。トランプ政権や共和党内の革新派がこの業界を強く支持しているにもかかわらずだ。連邦銀行監督当局が『銀行秘密法』およびマネロン遵守要件の現代化に向けて継続的に取り組むことで、金融包摂政策の目的と犯罪削減の間にある内在的トレードオフへの関心がさらに高まる。異なる政治勢力は、このトレードオフに異なる優先順位を付けるだろう。もしこの政治的再編が現実になれば、ブロックチェーンには固定された政治陣営がないことが証明される。その許可不要の設計により、人々の受け入れ・反対はイデオロギーに基づくのではなく、異なる時代に異なるグループの政治的優先事項にどう影響するかに依存する。

―マーク・ホッホシュタイン(Marc Hochstein)

米国が予測市場関連のインサイダー取引または試合操作について連邦調査を開始する。

米国の規制当局がオンチェーン予測市場を容認したことで、その取扱高と未決済建玉が急増した。同時に、内部情報を利用して市場を先行する疑惑を持つ内部関係者や、主要スポーツリーグ内の試合操作グループに対する連邦当局の突入捜索など、複数のスキャンダルが表面化した。取引者はKYCを必要とするベッティングプラットフォームを通さず、匿名で参加できるため、内部関係者は特権的情報を利用したり、市場を操作したりする誘惑にさらされやすくなっている。そのため、従来の規制対象スポーツベッティングプラットフォームの通常監視ではなく、オンチェーン予測市場における異常な価格変動をきっかけに調査が行われる可能性がある。

―サッド・ピナキェヴィッチ(Thad Pinakiewicz)

AI

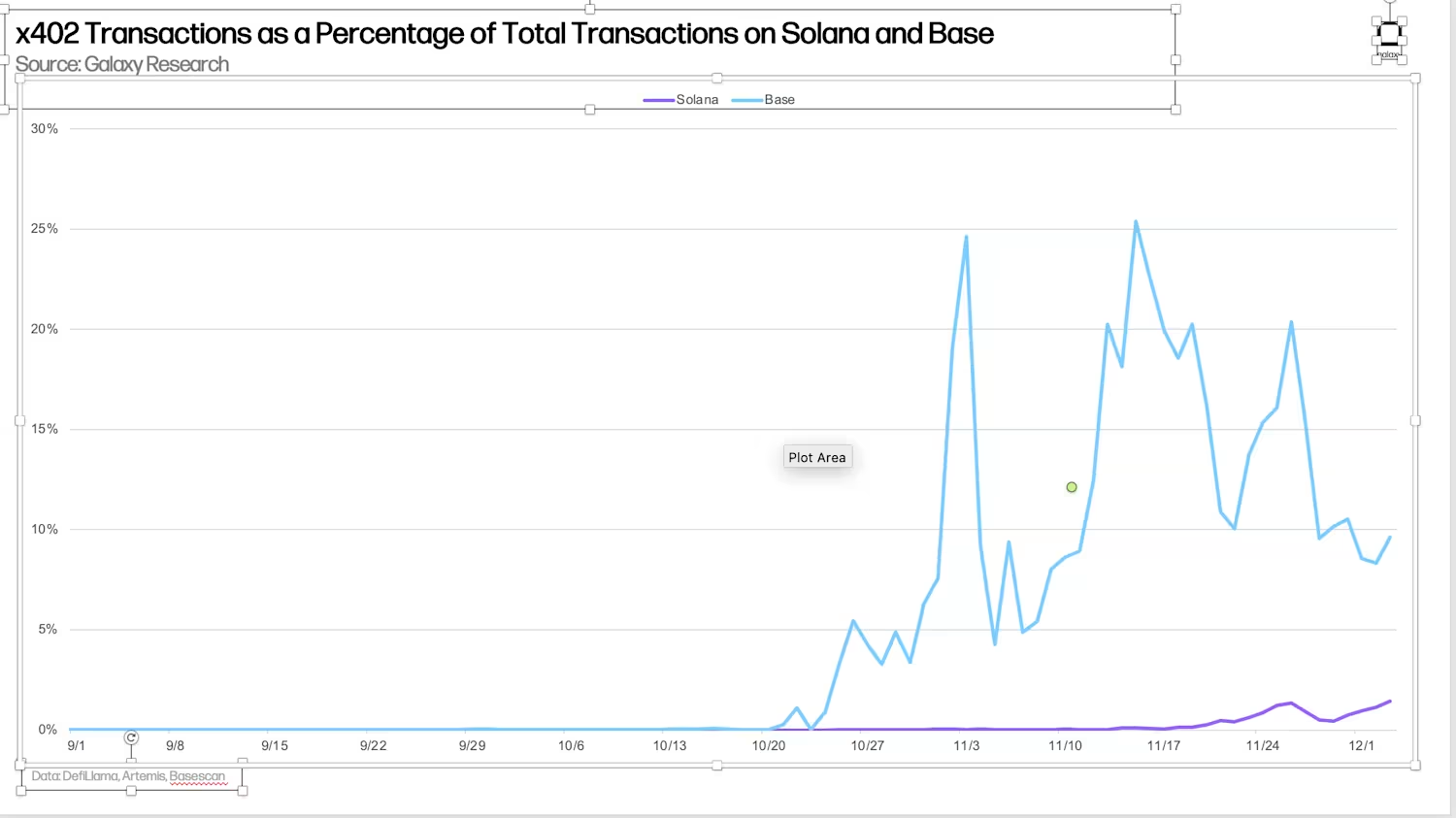

x402規格に基づく支払いがBaseチェーンの日次取引量の30%、Solanaの非投票取引量の5%を占め、オンチェーンエージェントインタラクションの広範な普及を示す。

AIエージェントの知能向上、ステーブルコインの継続的普及、開発者ツールの改善に伴い、x402およびその他のエージェント型支払い規格がオンチェーン活動のより大きなシェアを占めるようになる。AIエージェントがさまざまなサービス内でますます自律的に取引を行うにつれ、標準化された支払いプリミティブが実行層のコア構成要素となる。

BaseとSolanaはすでにこの分野のリードチェーンとなっている。BaseはCoinbaseがx402規格の作成と普及で果たす重要な役割により、Solanaはその大規模な開発者コミュニティとユーザーベースにより際立っている。さらに、エージェント主導のビジネスモデルの発展に伴い、TempoやArcのような新興の支払い専用ブロックチェーンも急速に成長すると予想される。

―ルーカス・チェヤン(Lucas Tcheyan)

2025年予測の振り返り:ビットコインと暗号市場の勝ち負け

2024年末、ビットコインと暗号資産の将来に対して無限の楽観が広がっていた。新政府はバイデン政権の「執行による規制」の終焉を約束し、次期大統領トランプ氏は米国を「世界暗号首都」にすると公約した。大統領の第2期就任まであと1か月という時期、ビットコインの買いが世界的に最も人気のある取引となっていた。

2024年12月31日、我々は2025年の23の予測を発表し、この年が市場の広がりとストーリーのさらなる拡大になると予想した。そのうちいくつかは完全に的中し、いくつかは大きく外れた。多くの予測では、チームの方向性は正しかったが、正確さには欠けていた。オンチェーン収益共有の復活から、ステーブルコインの役割拡大、機関採用の着実な進展まで、我々が特定した大規模なトレンドは進化し続けている。

以下では、2025年の23の予測を検証し、その正確性を評価する。もし2025年のテーマの中で何か見過ごしたものがあるとすれば、それはデジタル資産財務企業(DAT)の急増だった。このブームは2025年夏に一時的に爆発したが、その影響は無視できない。我々は厳格な基準で成功と失敗を検証し、必要に応じてコメントを加える。

ビットコイン

❌ ビットコインは2025年前半に15万米ドルを突破し、第4四半期には18.5万米ドルをテストまたは超える。

結果:ビットコインは15万米ドルを突破できず、史上最高値12.6万米ドルを記録したのみ。11月に、我々は年末目標を12.5万米ドルに下方修正した。本稿執筆時点では、ビットコインは8〜9万米ドル台で取引されており、更新された2025年末目標に到達する可能性は低そうだ。

―アレックス・ソーン(Alex Thorn)

❌ 2025年、米国現物ビットコインETPの資産総額(AUM)は合計で2500億米ドルを超える。

結果:11月12日時点でAUMは1410億米ドルに達し、1月1日の1050億米ドルから増加したが、予測目標には届かなかった。

―アレックス・ソーン(Alex Thorn)

❌ 2025年、ビットコインは再び世界資産の中でリスク調整後リターンが最高クラスの資産の一つとなる。

結果:2025年前半、この予測は正確だった。7月14日時点で、年初来シャープレシオは0.87で、S&P500指数、NVIDIA、マイクロソフトなどを上回っていた。しかし、ビットコインは負のシャープレシオで年を終える見込みであり、年間最高パフォーマンス資産の一つとはならなかった。

―アレックス・ソーン(Alex Thorn)

✅ 少なくとも1つのトップ資産運用プラットフォームが、2%以上のビットコイン配置を推奨すると発表する。

結果:四大金融サービス企業の一つであるモルガン・スタンレーが、すべての口座に対するビットコイン配置の制限を撤廃した。同じ週、モルガン・スタンレーはポートフォリオに最大4%のビットコインを割り当てることを推奨する報告書を発表した。また、リック・エデルマン(Ric Edelman)率いる金融専門家デジタル資産協議会(Digital Assets Council of Financial Professionals)は、10〜40%のビットコイン配置を推奨する報告書を発表した。ブリッジウォーター創業者のレイ・ダリオ(Ray Dalio)も、資産の15%をビットコインとゴールドに分配することを推奨した。―アレックス・ソーン(Alex Thorn)

❌ ナスダック100の企業5社と5カ国または主権基金が、バランスシートにビットコインを組み入れると発表する。

結果:現在、ナスダック100指数に含まれる企業でビットコインを保有しているのは3社のみ。しかし、世界中で約180社が暗号資産を保有または購入計画を発表しており、10種類以上の異なるトークンが対象となっている。5カ国以上が公式準備または主権基金を通じてビットコインに投資しており、これらにはブータン、エルサルバドル、カザフスタン、チェコ共和国、ルクセンブルクが含まれる。デジタル資産財務企業(DAT)のトレンドは、特に第2四半期に、暗号資産購入の主要な機関的原動力の一つとなった。

―呉佳寧(Jianing Wu)

❌ ビットコイン開発者は2025年に次のプロトコルアップグレードで合意する。

結果:次のプロトコルアップグレードで合意できただけでなく、ビットコイン開発者エコシステム内では非通貨取引の扱いについての論争が起きた。2025年10月、最も広く使われるビットコインコア(Bitcoin Core)ソフトウェアが第30版をリリースし、論争的にOP_RETURNフィールドの制限を拡大した。

このデータフィールドの拡張は、破壊的影響の大きい任意データ取引をブロックチェーンに最小限のダメージを与える位置に誘導することを目的としたが、この措置はビットコインコミュニティ内で顕著な反発を招いた。10月下旬、匿名の開発者が新しいビットコイン改善提案(BIP)を発表し、「一時的なソフトフォーク」で「ゴミ取引」を撲滅すると提唱した。この提案はその後数か月で勢いを失ったが、この問題を巡る論争は、他のより先進的なアップグレードで合意を形成する努力を基本的に消耗させた。OP_CATやOP_CTVなどの提案は2025年に一定の注目を集めたものの、未解決のガバナンス問題により、開発者は12月までに次の主要プロトコルアップグレードで合意できなかった。

―ウィル・オーウェンズ(Will Owens)

✅ 上場ビットコインマイナーの時価総額トップ20中、半数以上が転換または超大規模計算、AI、高性能計算(HPC)企業との提携を発表する。

結果:大手マイナー各社は、インフラ投資をより柔軟にマネタイズするため、ハイブリッドAI/HPCマイニングモデルに普遍的に移行した。上場ビットコインマイナーの時価総額トップ20中、18社がAI/HPCへの転換を発表し、事業多角化の一環とした。転換を発表しなかった2社はAmerican Bitcoin(ABTC)とNeptune Digital Assets Corp(NDA.V)。

―サッド・ピナキェヴィッチ(Thad Pinakiewicz)

❌ ビットコインDeFiエコシステム、すなわちDeFiスマートコントラクトおよびステーキングプロトコルにロックされたBTC総量は2025年にほぼ倍増する。

結果:2025年にDeFiにロックされたビットコイン数量は約30%増加したのみ(2024年12月31日の134,987 BTCから2025年12月3日の174,224 BTC)。この成長は主に貸借活動によるもので、Aave V3 Coreが年間で21,977 BTCのラップドBTCを新たに追加し、Morphoが29,917 BTCのラップドBTCを追加した。しかし、ステーキングプロトコルという大カテゴリは資金流出を経験し、13,000 BTC以上のラップドBTCを失った。

―ザック・ポコルニー(Zack Pokorny)

ETH

❌ イーサリアムネイティブトークンETHは2025年に5500米ドルを突破する。

結果:イーサリアムのネイティブトークンETHは2025年9月に一時的に史上最高値を記録したが、5000米ドルを突破することはできなかった。アナリストによると、2025年4月から秋までの価格上昇は、Bitminerのような財務企業(Treasury Companies)の購入行動が主因とされる。しかし、これらの財務企業の活動が弱まり、ETH価格も下落し、10月以来3000米ドルを維持するのが難しい状態が続いている。

―アレックス・ソーン(Alex Thorn)

❌ イーサリアムのステーキング率は2025年に50%を超える。

結果:2025年のイーサリアムステーキング比率は最高で約29.7%にとどまり、年初の28.3%から小幅上昇した。ここ数か月、循環取引の解消や大規模バリデーターのキーリセットにより、ETHのステーキング量が制限され、退出および参加キューが中断された。

―ザック・ポコルニー(Zack Pokorny)

❌ ETH/BTCレシオは2025年に0.03を下回り、同時に0.045を突破する

結果:この予測はほぼ正確だった。ETH/BTCレシオは4月22日に最低0.01765まで下落し、下限予測を達成した。一方、8月24日には最高0.04324まで上昇したが、上限予測の0.045には届かなかった。ETH/BTCレシオは反発したものの、年間同比で下落して終わる見込み。

―アレックス・ソーン(Alex Thorn)

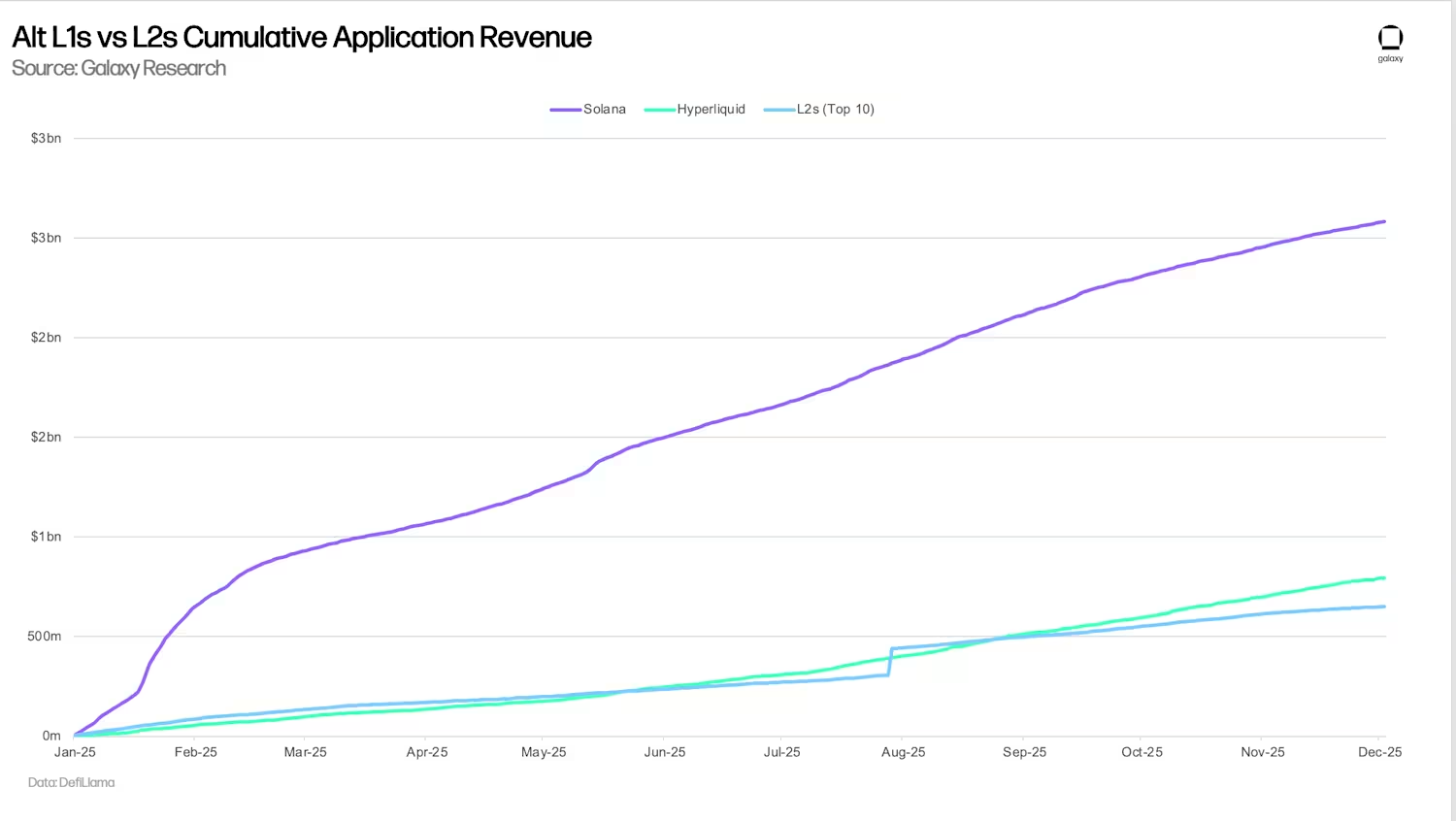

❌ 2025年、レイヤー2(L2)全体の経済活動は代替レイヤー1(Alt-L1)を上回る。

結果:この予測は実現しなかった。ネットワークおよびアプリケーションレベルにおいて、L2全体は主要なAlt-L1チェーンに劣った。Solanaは事実上の小売り投機チェーンとして地位を固め、業界全体の取扱高と手数料収入の最大シェアを維持した。同時に、Hyperliquidは永久契約取引の支配的プラットフォームとなり、単一プラットフォームの累積アプリ収益がL2エコシステム全体を上回った。Baseは唯一、Alt-L1レベルの魅力に近づいたL2チェーンであり、2025年にL2アプリ収益のほぼ70%を占めたが、それでもSolanaとHyperliquidの経済的重心を上回るには至らなかった。

―ルーカス・チェヤン(Lucas Tcheyan)

DeFi

✅ DeFiは「配当時代」に突入し、オンチェーンアプリが財務資金および収益分配を通じてユーザーおよびトークン保有者に少なくとも10億米ドル相当の名目価値を分配する。

結果:2025年11月時点で、アプリ収益によるリバウンド額は少なくとも10.42億米ドルに達した。HyperliquidおよびSolanaベースのアプリが今年最も多く自社トークンをリバウンドした。リバウンド活動は今年の重要なストーリーとなり、市場はこれを広く受け入れ、場合によってはこれをサポートしないプロジェクトを拒絶した。現時点で、主要アプリだけでエンドユーザーに8.188億米ドルを還元した。Hyperliquidはこの分野で抜きんでており、トークンリバウンドを通じて約2.5億米ドルを還元した。

―ザック・ポコルニー(Zack Pokorny)

✅ オンチェーンガバナンスが復活し、アプリケーションがfutarchy(未来市場)ガバナンスモデルを試行し、アクティブな投票者総数が少なくとも20%増加する。

結果:2025年、DAOガバナンスにおけるfutarchyモデルの使用が顕著に増加した。Optimismがこの概念の試行を開始し、SolanaベースのMetaDAOは1年間でJitoやDriftなど著名な組織を含む15のDAOを導入した。現在、これらのDAOのうち9つが戦略的意思決定と資金配分に完全にfutarchyモデルを採用している。これらの意思決定市場への参加は指数関数的に増加しており、あるMetaDAO市場の取扱高は100万米ドルに達した。また、MetaDAOの取扱高トップ10の提案のうち9つが今年発生している。戦略的意思決定にfutarchyを用いるDAOが増え、純粋にfutarchyモデルで立ち上げるDAOも現れた。しかし、futarchyの実験のほとんどはSolanaネットワーク上で行われ、MetaDAOが主導している。

―ザック・ポコルニー(Zack Pokorny)

銀行とステーブルコイン

❌ グローバル四大カストディバンク(バンク・オブ・ニューヨーク・メロン、JPモルガン、ステートストリート、シティグループ)が2025年にデジタル資産カストディサービスを提供する。

結果:この予測はほぼ正確だった。バンク・オブ・ニューヨーク・メロン(BNY Mellon)は確かに2025年に暗号カストディサービスを開始した。ステートストリート(State Street)とシティグループ(Citigroup)はまだ開始していないが、2026年にサービスを提供する計画を発表している。JPモルガン・チェース(JPMorgan Chase)だけが傍観を続けており、10月に幹部がCNBCに「現在、

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News