10の主要なBTC天井指標を分析:今回のブルマーケットが過去と異なる理由とは?

TechFlow厳選深潮セレクト

10の主要なBTC天井指標を分析:今回のブルマーケットが過去と異なる理由とは?

10の古典的指標を検証し、それらの特徴と限界を評価することで、ビットコインひいては暗号資産市場全体の内的な変化の脈絡を整理する。

著者:WEEX Labs

過去のビットコインのブルマーケットサイクルでは、価格の天井に達する際にしばしば過熱シグナルが現れていた。しかし、今回のブルマーケットでは顕著な変化が見られる――かつて信頼されていた多くの指標が天井を示唆する兆候をまだ示しておらず、またビットコイン価格は10月6日に史上最高値を更新した後、陰線が連続して下落しており、多くの指標が弱気を示している。

以下では、10の古典的指標を検証し、それぞれの特徴と限界を評価するとともに、ビットコインおよび暗号資産市場全体の内部構造の変化の流れを整理する。

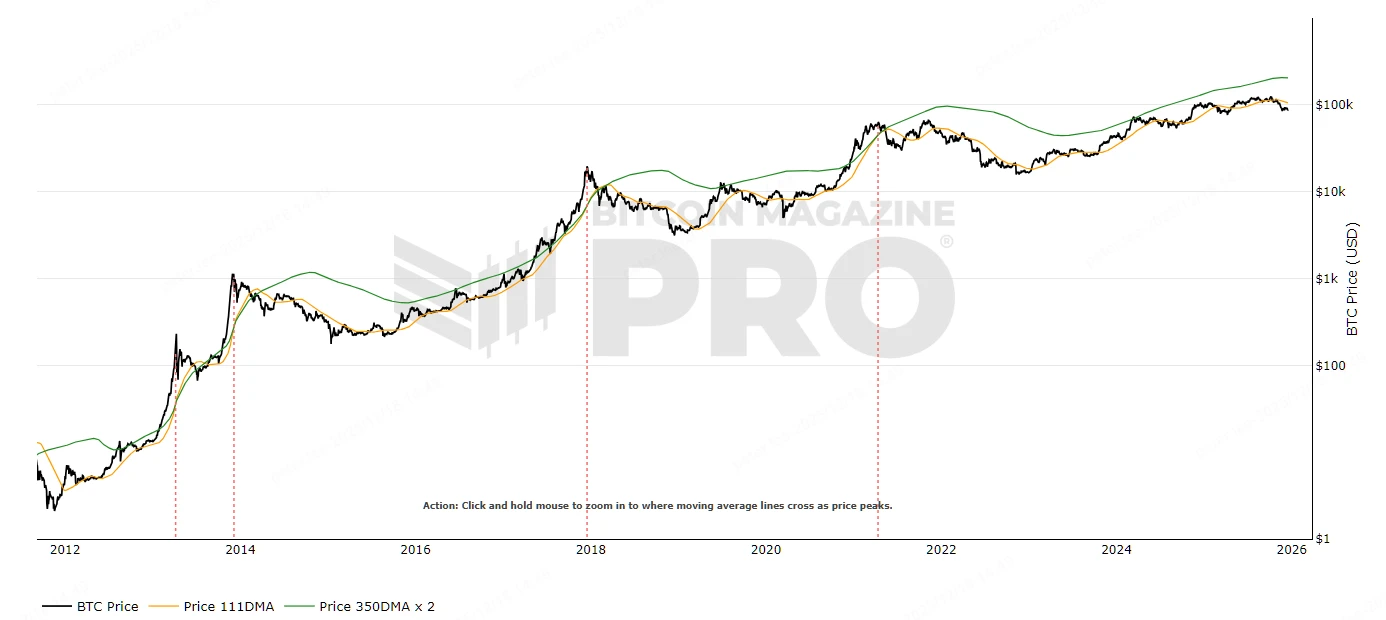

1. Pi Cycle Top Indicator:サイクルの高値圏に到達したか?

Piサイクル指標は、111日移動平均線(111DMA)と350日移動平均線の2倍(350DMA x 2)を用いてビットコイン価格の天井を識別する古典的なツールである。

通常、短期線が長期線を上抜くことは、市場の天井を予兆するものであり、これは価格上昇が基本面の裏付けを超えて急速に進んでいることを示す。

歴史的に、Pi Cycle Top Indicator は各ブルマーケットの天井直前にクロスオーバーを記録している:

2017年の高値:111DMAが350DMA x 2を上抜き、バブル崩壊の前触れとなった;

2021年の二重天井:同様のクロス後に最初の天井が形成され、その後市場は急反落した;

現在(2025年第4四半期)、以下の図に示される通り、2本のラインはまだ交差していない。

出典: https://www.bitcoinmagazinepro.com/charts/pi-cycle-top-indicator

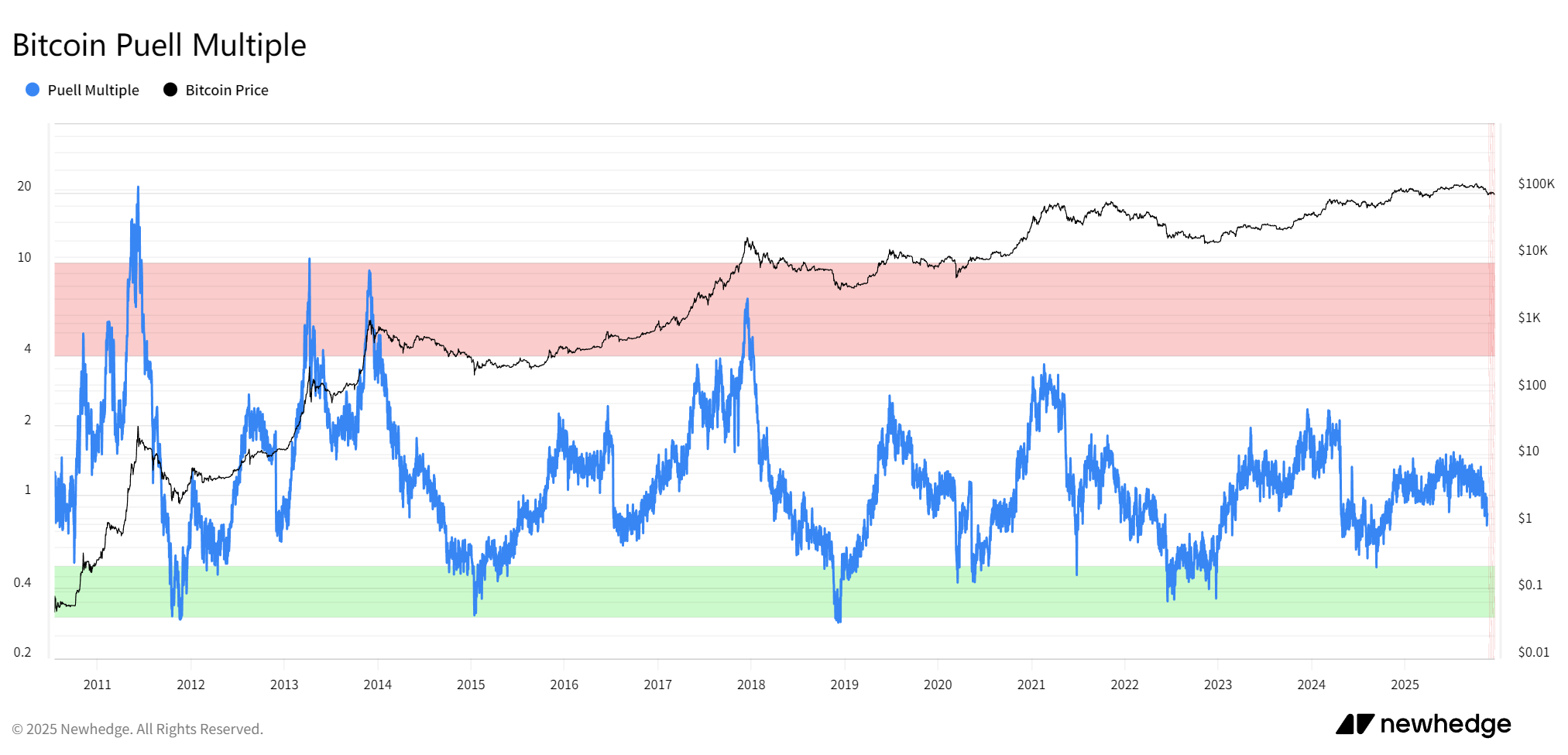

2. Puell Multiple:採掘業者の利益が過剰か?

Puell Multipleは、マイナーの日次収益を365日移動平均と比較することで、マイナーの収益性と市場サイクルを評価する指標である。

その原理はマイナーの行動に基づく:比率が高すぎると、マイナーは高い利益を得ており、売却圧力が増加し天井を形成する可能性がある。逆に低すぎるとマイナーのキャピチュレーション(断念売り)を示し、底値圏を示唆する。つまり、Puell Multipleが高いほど「マイナーが儲けすぎている」状態であり、供給圧力が蓄積されている。

歴史的に、Puell Multipleは各ブルマーケットの天井直前に極端な急騰を記録している:

2017年の高値:7以上に達し、歴史的高水準となった;

2021年の二重天井:3以上に達した後、暴落した;

現在(2025年第4四半期)、Puell Multipleは1〜2の範囲にあり、マイナーの圧力は中程度である。

出典: https://newhedge.io/bitcoin/puell-multiple

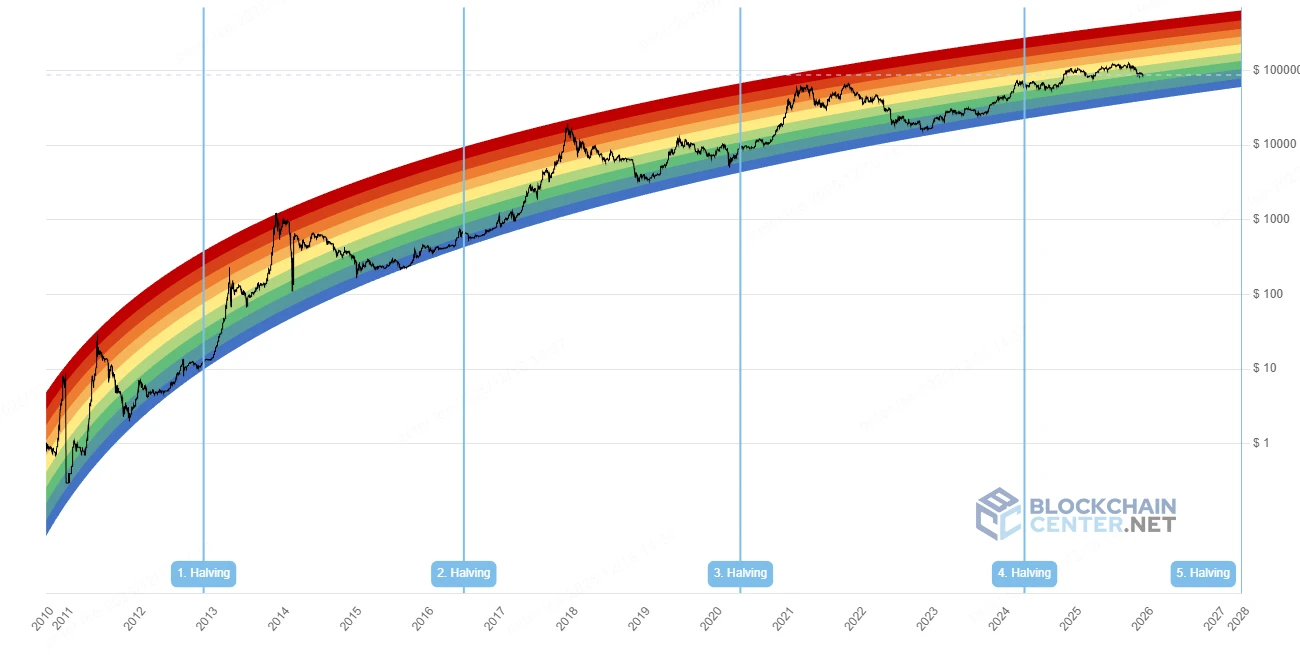

3. Bitcoin Rainbow Chart:価格が「売却」ゾーンに入ったか?

Bitcoin Rainbow Chartは、対数成長曲線に虹色の帯を重ねることで、ビットコインの長期的評価水準を評価する。

この指標の原理は、価格を色帯に対応させることにある:青色帯は割安(買い)、赤色帯は割高(売り)を示す。色帯は過去の成長トレンドに基づいており、市場感情の極端さを識別するのに役立つ。

歴史的に、Bitcoin Rainbow Chartは各ブルマーケットの天井直前に赤色帯に入っている:

2017年の高値:濃い赤色帯に到達し、バブルのピークであった;

2021年の二重天井:オレンジ〜赤色帯に入り、その後調整局面に入った;

現在(2025年第4四半期)、価格は黄色〜オレンジ色帯にあり、まだ赤色のバブルゾーンには到達していない。また、多くのアナリストがこの指標を修正しているが、どのように調整しても、現時点での価格は過去の経験則における赤色バブルゾーンに達していない。

出典: https://www.blockchaincenter.net/en/bitcoin-rainbow-chart/

4. 2-Year MA Multiplier:倍率が天井に達したか?

2-Year MA Multiplier(別名Golden Ratio Multiplier)は、2年移動平均線にフィボナッチ比を掛け合わせて価格の抵抗帯を識別する。

この指標は黄金比(1.6)とフィボナッチ数列を組み合わせ、価格が長期平均に対してどれだけ乖離しているかを評価する:高倍率は過熱を意味し、調整の前触れとなる。つまり、高倍率は「長期トレンドから大きく逸脱している」ことを示し、リスクが蓄積している。

歴史的に、2-Year MA Multiplierは各ブルマーケットの天井直前に極端な倍率を記録している:

2017年の高値:価格は指標との乖離が最大10倍に達し、2年MA×5を上抜けた約1か月後に天井を打った;

2021年の二重天井:5倍以上に達し、価格が2年MA×5に接触した直後に最初の天井を迎えた;

現在(2025年第4四半期)、倍率は2〜3の範囲にあり、まだ高倍率ゾーンに入っていない。

出典: https://www.bitcoinmagazinepro.com/charts/bitcoin-investor-tool/

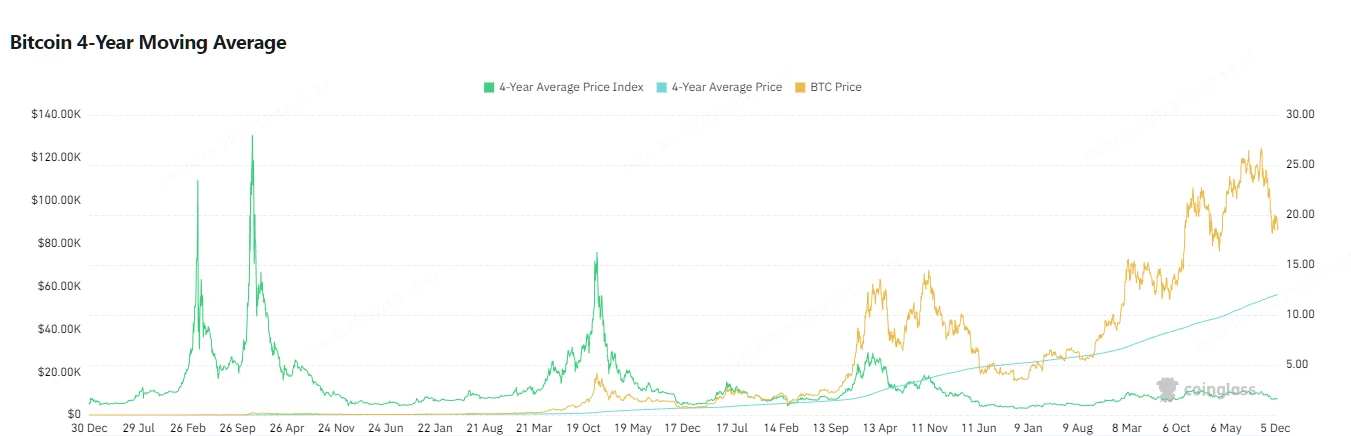

5. Bitcoin 4-Year Moving Average:価格が長期移動平均を大きく上回ったか?

Bitcoin 4-Year Moving Averageは4年間の価格平均を計算し、ビットコインのマクロトレンドを評価する。

この指標の目的はサイクルの変動を平滑化することにある:価格が平均を大きく上回れば過熱、平均付近なら均衡を示す。言い換えれば、乖離が大きければ「周期的なバブル」であり、リスクが蓄積している。

歴史的に、Bitcoin 4-Year Moving Averageは各ブルマーケットの天井直前に価格の極端な乖離を記録している:

2017年の高値:指標値が16に達した;

2021年の二重天井:最初の天井で6に達し、その後暴落した;

現在(2025年第4四半期)、価格のピークは2.3にとどまり、ピークが低下傾向にある。

出典: https://www.coinglass.com/pro/i/four-year-moving-average

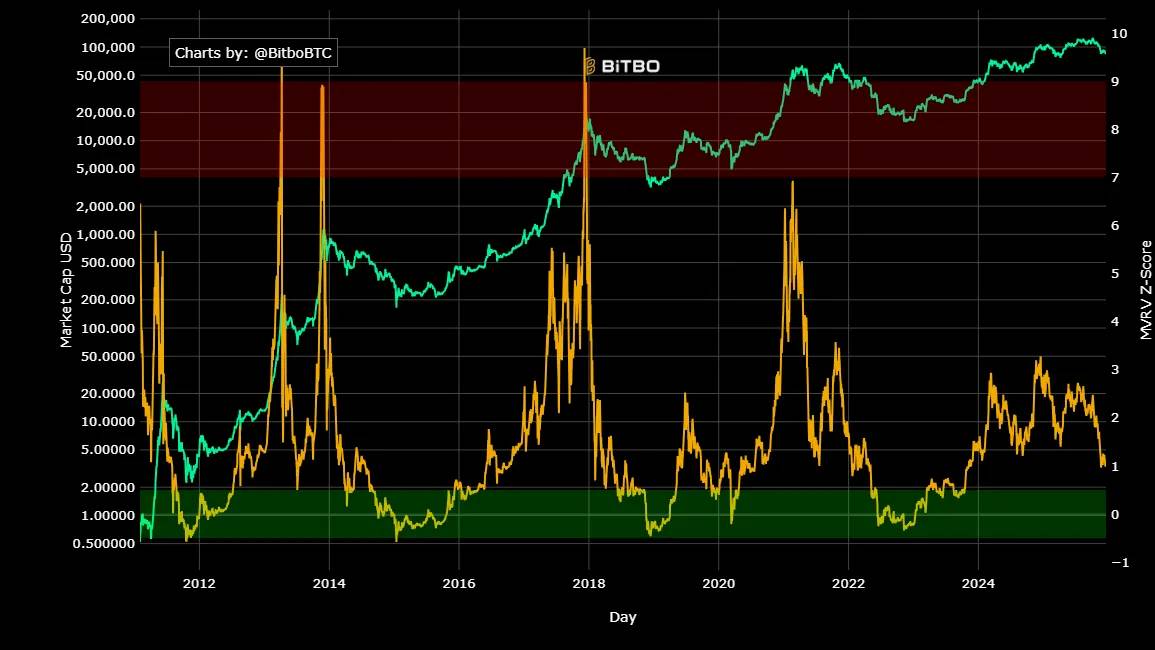

6. Bitcoin MVRV Z-Score:評価がリスクゾーンに入ったか?

MVRV Z-Scoreは、ビットコインの評価が「実在価値から逸脱しているか」をオンチェーンで判断する古典的指標である。

その原理は、現在の時価総額を「実現時価総額」(すべてのコインの取得コストの合計)と比較し、その標準偏差を計算することにある。つまり、Z-Scoreが高いほど、多数の保有者が含み益状態にあり、「市場が儲かりすぎている」ため、売却リスクが高まっている。

歴史的に、MVRV Z-Scoreは各ブルマーケットの天井直前に極端な急騰を記録している:

2017年の高値:10近くに達し、歴史的極値であった;

2021年の二重天井:最初の天井で7を超え、その後市場が崩壊した;

現在(2025年第4四半期)、Z-Scoreは2〜4の範囲にあり、評価は中立的である。

出典: https://charts.bitbo.io/mvrv-z-score

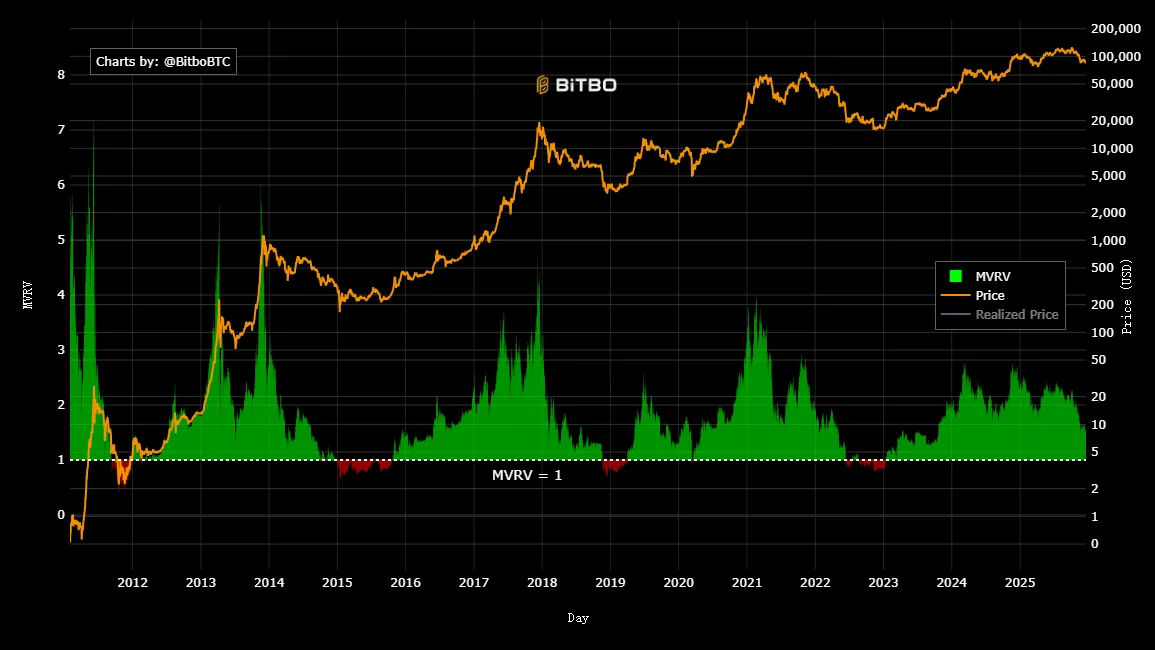

なお、MVRV RateはMVRVを基に統計分析を加え、現在のMVRVが歴史的平均からどの程度標準偏差で乖離しているかを測る。この正規化により、ビットコインの取引所価格が「公正価値」より高または低にあるかを識別しやすくなる。しかし、以下の図に示されるように、各ブルマーケットのピークにおけるこの値は低下傾向にあり、価格のピークと乖離している。これにより、この指標による天井予測は難しくなっている。

出典: https://charts.bitbo.io/mvrv

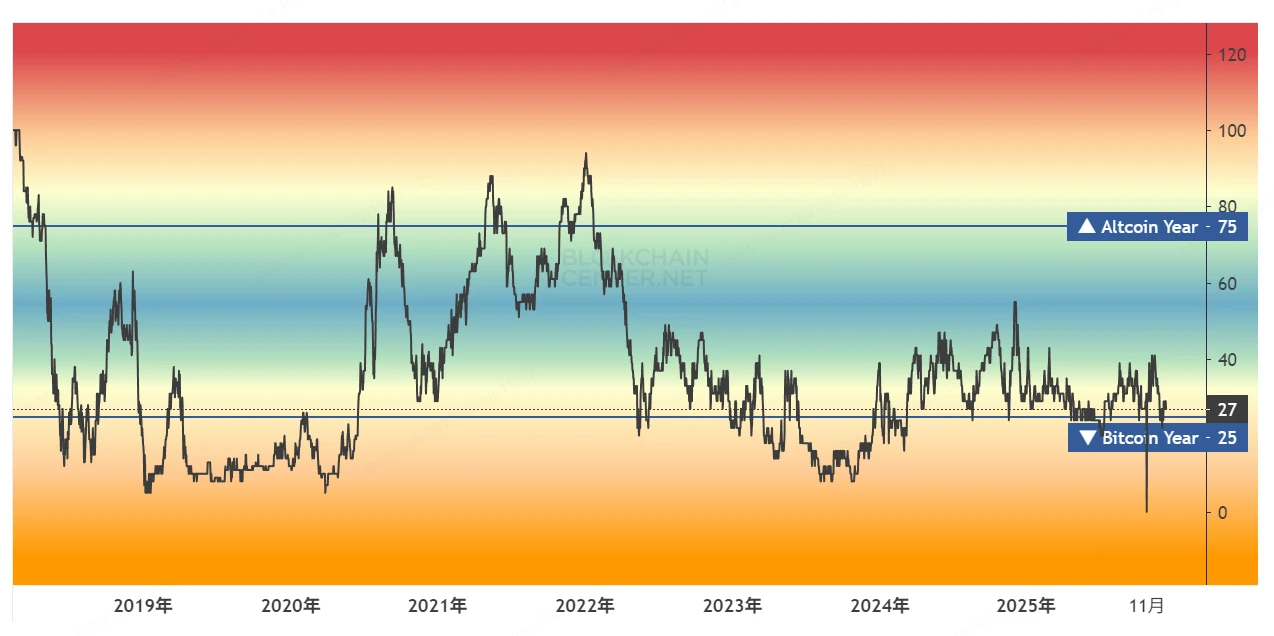

7. Altcoin Season Index:アルトシーズンが始まったか?

Altcoin Season Indexは、上位100銘柄のアルトコインがビットコインに対して相対的にどの程度パフォーマンスを上げているかを追跡し、「アルトシーズン」の到来を評価する。

その原理は相対的パフォーマンスに基づく:指数が75以上であればアルトシーズンの開始を示し、これは通常BTCの天井後に資金がアルトに流入するタイミングと一致する。つまり、指数が高いほどBTCの支配力が低下し、市場のリスク分散が進んでいる。

歴史的に、各ブルマーケットの終盤はアルトシーズンの狂乱によって頂点を迎えることが多い:

2017年の高値:90以上に達し、アルトシーズンが爆発した;

2021年の二重天井:80以上に達し、その後BTCが調整に入った;

現在(2025年第4四半期)、指数は30〜40の範囲にあり、アルトセクターは低迷している。実際、今回のBTCブルマーケットにおいてこの指標は60にさえ達しておらず、これは流動性不足や新規発行コインの過剰によるものかもしれない。

出典: https://www.blockchaincenter.net/en/altcoin-season-index

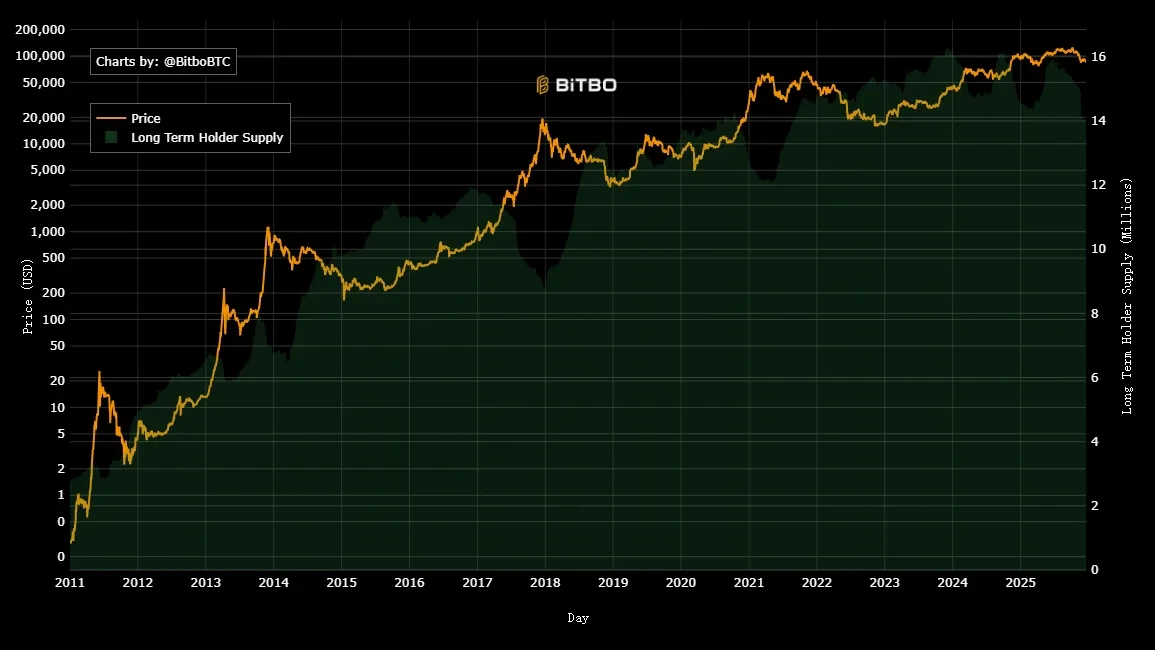

8. Bitcoin Long Term Holder Supply (LTH):長期保有者の供給が減少したか?

Bitcoin Long Term Holder Supply (LTH)は、155日以上保持されたビットコインの供給量を追跡し、HODLerの行動を反映する。

その原理は供給の変化を観察することにある:天井圏ではLTHが利益確定のため売却し、底値圏では購入して蓄積する。つまり、LTH供給の減少は「賢いお金」が退出していることを意味し、リスクが高い。

歴史的に、LTHは各ブルマーケットの天井直前に明確な減少を記録している:

2017年の高値:約1年間にわたり売却が続き、天井時に売却がピークに達した;

2021年の二重天井:最初の天井では半年間の継続的な売却があったが、2番目の天井では累積保有量が過去最高を記録した;

現在(2025年第4四半期)、半年間緩やかな売却が続いているが、10月の価格高値とは過去の経験則と一致しない。

出典: https://charts.bitbo.io/long-term-holder-supply

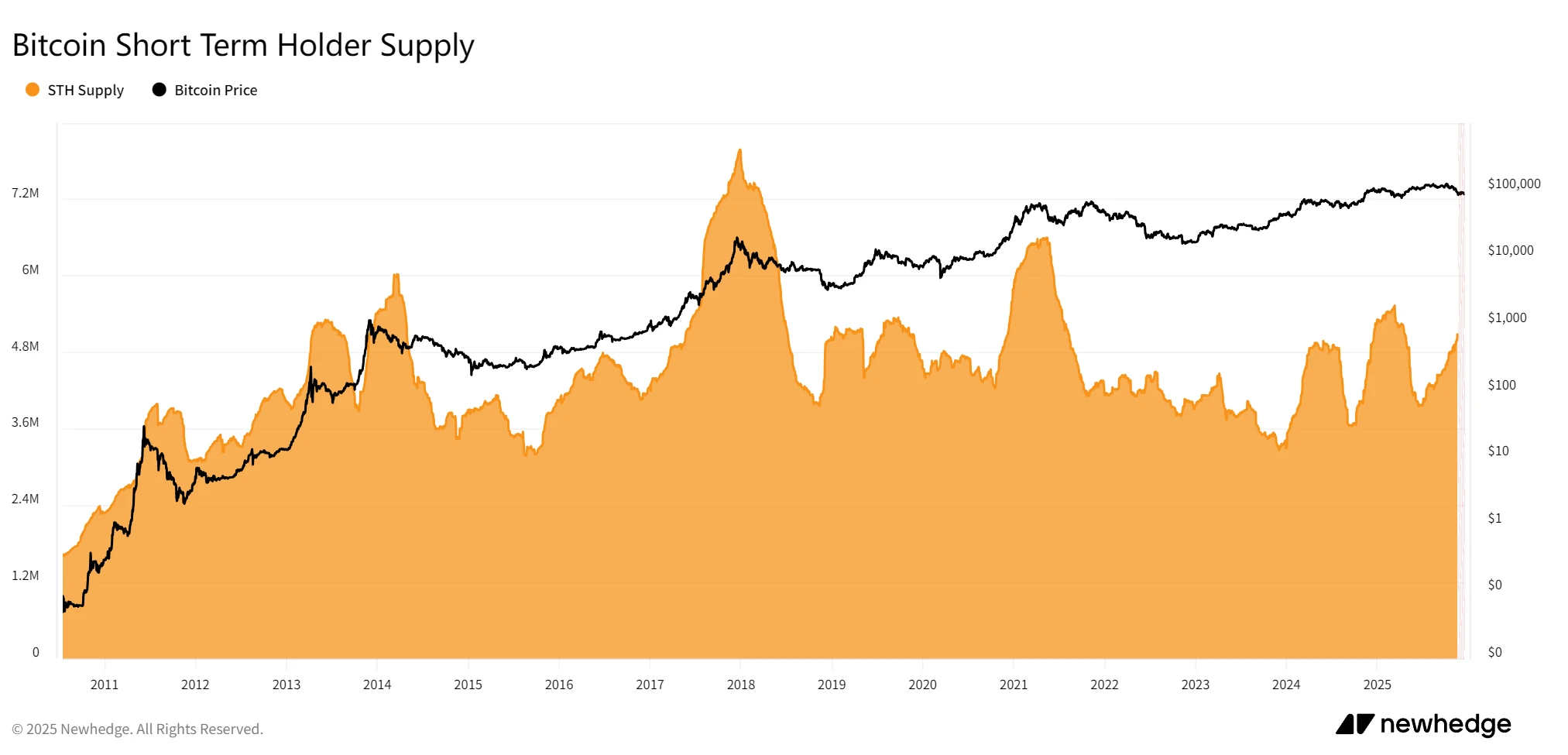

9. Bitcoin Short Term Holder Supply (STH):短期保有者の供給が急増したか?

Bitcoin Short Term Holder Supply (STH)は、155日未満の保有期間を持つビットコインの割合を追跡し、初心者の投機活動を評価する。

その原理は新規資金の流入を捉えることにある:割合が高いほど投機が活発であり、天井の前触れとなることが多い。低いほど市場が成熟している。つまり、STHが高ければ「初心者が多すぎる」状態であり、バブルが破裂しやすい。

歴史的に、STHは各ブルマーケットの天井直前に急増している:

2017年の高値:約800万BTCに達し、投機のピークであった;

2021年の二重天井:最初の天井で約650万BTCに達したが、2番目の絶対天井ではピークに届かなかった;

現在、STHは550万BTC近くまで継続的に上昇しているが、価格の高値は10月6日であり、過去2回のブルマーケットのようにSTHのピークと価格の天井がほぼ同時になるというパターンとは異なっている。

出典: https://newhedge.io/bitcoin/short-term-holder-supply

10. Bitcoin Net Unrealized Profit/Loss (NUPL):未実現損益が貪欲ゾーンに入ったか?

Bitcoin NUPLはネットワーク全体の未実現損益比率を測定し、市場心理を評価する。

その計算式は、時価総額から実現時価総額を引き、それを時価総額で割る:0.75以上は貪欲(天井シグナル)、0以下は恐怖(底値)を示す。つまり、NUPLが高いほど「誰もが含み益」の状態であり、売却リスクが高まる。

歴史的に、Bitcoin NUPLは各ブルマーケットの天井直前に極端に高い値を記録している:

2017年の高値:0.8を超えて歴史的極値となった;

2021年の二重天井:0.7を超えた後、暴落した;

現在(2025年第4四半期)、NUPLは2024年3月初めに0.64の高値を付けた後、継続的に振動し、現在は0.34まで下落している。

出典: https://charts.bitbo.io/net-unrealized-profit-loss

結論:今回のビットコインブルマーケットは構造的変化を示している

上記の指標から見ると、現在のビットコイン市場の動きは過去のブルマーケット天井における極端な状況と一致していない。過去の天井では、高いZ-Score、高いPuell Multiple、NUPLの貪欲ゾーン入り、LTHの売却、STHの急増など複数の指標が同時に過熱していたが、今回はこれらの指標はいずれも穏やかな水準にある。

これは現在のビットコイン価格がまだ天井ではないことを意味するわけではない。これらの指標はいずれも価格の空間的展開に基づくものだが、以下の3年サイクルで価格の天井を予測する図は、ビットコインがすでに天井を打った可能性を示している。

出典: https://x.com/btc_MasterPlan/status/1978180632410042828/photo/1

もちろん、上記の指標を分析する中で、価格の線形的推移に基づく予測ツール自体が天井判断において衰退しつつあることに気づく。例えば、MVRVは2017年、2021年、2025年のブルマーケット天井でそれぞれ10、7、3のピーク値を記録しており、今回MVRVが7に達することを期待するのは現実的ではなく、この指標から信頼できる天井値を導き出すことも難しくなっている。

言い換えれば、これらの指標は市場が中立または穏やかなゾーンにあることを示しているが、それはブルマーケットが続いているか熊相場に入ったかを確認するものではなく、むしろビットコイン市場の成長が爆発的ではなく漸進的になっていることを示している。これは以下の要因によるものと考えられる:

• 第一に、ビットコインETFの導入により大量の長期資本が流入し、供給ダイナミクスが安定化した。これは過去の小口投資家主導のバブルとは対照的であり、過熱スピードを抑制している。

• 第二に、2025年の世界的な流動性の変化(FRBの利下げ vs 日銀の利上げ)や地政学的変化が繰り返しBTC価格を攪乱しているが、こうした指標の安定的な変化はむしろ市場の成熟を示している。

まとめると、10月6日の現時点の高値が今回のブルマーケットの天井かどうかに関わらず、ビットコインの価格変動は過去の枠組みや経験則を越えつつある。これは「周期的資産」から「主流の準備資産」への構造的転換が進行している可能性を示している。投資家にとって重要なのは、これらの指標は閾値の見直しや複数併用が必要になり、初めて投資判断に役立つようになるということである。

当社について

WEEX Labsは、WEEX(唯客)取引所傘下のリサーチ部門であり、暗号資産、ブロックチェーン技術、新興市場のトレンド分析を行い、専門的評価を提供している。

チームは客観性、独立性、包括性を原則とし、厳密な研究手法と最先端のデータ分析を通じて、先進的な動向と投資機会を探求し、業界に包括的で厳密かつ明確な知見を提供することを目指している。Web3スタートアップ企業や投資家に対して、包括的な構築と投資のガイダンスを提供している。

免責事項

本文に記載された意見は参考情報に過ぎず、言及された製品やサービスの推薦、または投資・財務・取引に関する助言を構成するものではない。財務上の決定を行う前に読者は適切な専門家に相談すべきである。なお、WEEX Labsは制限地域に対して、すべてまたは一部のサービスを制限または禁止する場合がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News